La politique de l’emploi prise à revers dans l’étau budgétaire ?

Par Bruno Coquet

Depuis un an, la croissance économique ralentit et le dynamisme du marché du travail s’atténue. Les créations d’emplois ont continué de progresser vivement en 2022, mais la phase de très forte croissance que nous venons de vivre, entamée en 2015 et à peine mise entre parenthèses durant la crise sanitaire, est en voie de s’achever. Ainsi, depuis le deuxième trimestre 2021 les créations d’emplois sont de moins en moins nombreuses d’un trimestre à l’autre, si bien qu’au dernier trimestre 2022 ce sont seulement 44 000 emplois salariés qui ont été créés, la moins bonne performance depuis fin 2018 si l’on exclut les trois trimestres de confinement.

Lorsqu’un ralentissement des embauches prend forme, ce sont d’abord les groupes les plus à risque sur le marché du travail qui sont affectés, ce qui entraîne généralement un renforcement contracyclique des politiques de l’emploi, afin de contenir la hausse du chômage.

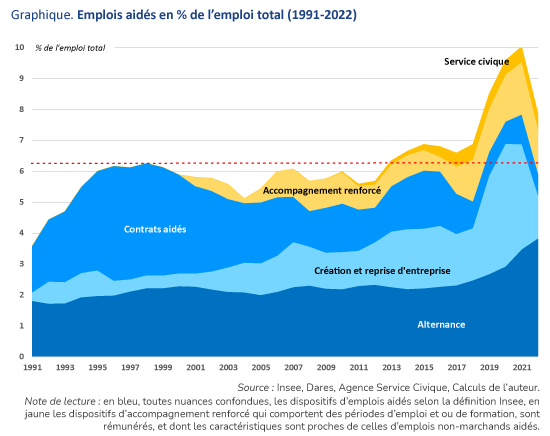

Or, de manière tout à fait inédite, le nombre de bénéficiaires d’un dispositif de politique de l’emploi (sans compter l’activité partielle) n’a jamais été aussi élevé qu’en 2021, alors même que le marché du travail affichait un dynamisme et un niveau inconnus depuis fort longtemps. Après le repli enregistré en 2022, les emplois aidés restent malgré tout à un niveau historiquement très élevé, 5,9% de l’emploi total en 2022 après 7,8% en 2021 soit 1,78 million de bénéficiaires. Un décompte plus large des dispositifs peut même amener le nombre de bénéficiaires à 2,36 millions en 2022, soit 7,9% de l’emploi total après 10,0% en 2021 (Graphique).

L’élévation du stock de bénéficiaires d’un emploi aidé s’explique par des effets de nature différente, principalement rattachés à trois dispositifs : l’aide aux créateurs et repreneurs d’entreprise (ACRE), l’aide à l’emploi des jeunes, l’apprentissage.

Deux dispositifs aux forts effets transitoires sur l’emploi

Les deux premiers dispositifs ont eu un effet transitoire, qui s’est achevé en 2022, et leur stock a rejoint un régime permanent :

- La hausse du nombre de bénéficiaires de l’aide aux créateurs et repreneurs d’entreprise (ACRE) réformée en 2018, est due à un défaut de calibrage des nouvelles règles qui a eu des effets sur le stock de bénéficiaires jusqu’en 2022. L’aide, généreuse sur un public cible élargi, a suscité un engouement inattendu : on comptait 639 000 bénéficiaires dès la fin 2019 (256 000 fin 2018), alors que la cible visée « à terme » était de 600 000[1]. Le dispositif a été rectifié en urgence dès l’exercice 2020, notamment avec une exonération de cotisations sociales raccourcie à 1 an au lieu de 3. Les entrées se sont réduites de moitié (350 000 sur le 12 derniers mois connus) avec un stock voisin de 300 000, qui devrait désormais rester stable ;

- Pour prévenir les effets de la crise sanitaire, une aide à l’embauche des jeunes (AEJ) a été active d’août 2020 à mai 2021 pour les embauches des jeunes de moins de 26 ans, en CDD de plus de 3 mois ou en CDI dans le cadre du plan « 1 jeune, 1 solution ». Avec 492 000 entrées sur cette période, le stock a atteint 262 000 bénéficiaires fin 2020 et 198 000 fin 2021, qui sont tous sortis en 2022. Ce dispositif n’a pas eu d’impact sur l’emploi total des jeunes, mais a déplacé les embauches vers des CDD longs et des CDI en lieu et place d’emplois non-salariés et intérimaires[2]. Toujours dans le cadre du plan « 1 jeune, 1 solution », les dispositifs classiques d’emplois aidés non-marchands (PEC) et marchands (CUI-CIE) ont aussi été soutenus durant cette période, et prolongés sur un rythme relativement élevé jusqu’au début 2022, au-delà de ce que requerrait la lutte contre les effets de la crise sanitaire, mais assez classiquement en phase avec le cycle électoral.

La contribution de ces dispositifs au stock de bénéficiaires d’emplois aidés semble désormais nulle et stable, du moins tant que les budgets qui leur sont alloués sont eux-mêmes à peu près constants, ce qui est le cas pour le budget 2023.

L’apprentissage : des créations d’emploi difficilement soutenables

Le soutien apporté au développement de l’alternance, en particulier l’apprentissage, est le moteur le plus puissant des entrées en emplois aidés au cours des dernières années : ces contrats représentent un tiers des créations d’emplois depuis la fin 2019, et même trois quarts des emplois créés au dernier trimestre 2022 (39 000 apprentis sur 54 000 emplois au total)[3]. Le nombre d’apprentis est passé de 437 000 fin 2018, à 980 000 fin 2022.

La politique d’apprentissage a été profondément réformée en 2018, le dispositif étant ouvert à un public plus large, avec une simplification des procédures et des aides, et la libération de l’offre de formation. Une réforme structurelle réussie dont les effets positifs ont été très nets dès 2019 (+50 000 apprentis en 1 an) d’autant qu’ils étaient portés par un marché du travail dynamique (les entrées en apprentissage sont corrélées aux cycles de l’emploi marchand).

Mais le véritable boom de l’apprentissage intervient à partir de juillet 2020 quand, dans le cadre du plan de relance consécutif à la crise sanitaire, une aide exceptionnelle d’un montant très élevé (5 000€ pour un mineur, 8 000€ pour un majeur) est allouée à tous les entrants en apprentissage. Elle se substitue pour la première année à l’aide unique créée par la réforme de 2018 dont le principe était d’être réservée à l’embauche des jeunes les plus à risque sur le marché du travail (diplôme inférieur ou égal au bac, mineurs sortis prématurément du système scolaire) car elle favorise leur accès à l’emploi, contrairement aux étudiants du supérieur qui s’insèrent bien et vite en emploi sans qu’il soit besoin de subventionner l’employeur. L’aide, unique comme exceptionnelle, s’ajoute aux exonérations fiscales et sociales dont bénéficient déjà tous les apprentis quel que soit leur profil, ainsi que leurs employeurs.

Cette aide exceptionnelle est d’un niveau inédit pour une aide à l’emploi, car elle couvre 100% du salaire des apprentis de moins de 26 ans, un peu moins au-delà. Extrêmement généreuse et donc coûteuse (4 milliards d’euros pour 2021[4], proche de 5 milliards en 2022), elle a fortement soutenu la création d’emplois et le taux d’emploi des jeunes. Compte tenu de dynamisme du marché du travail, rien ne justifiait de la maintenir au-delà des premiers mois de 2021 (comme pour l’AEJ, cf. ci-dessus). Elle a pourtant été reconduite jusqu’à fin 2022, ce qui explique le rythme toujours élevé des entrées en apprentissage.

Le coût unitaire de l’aide combiné à un public-cible très large a finalement conduit à une révision à la baisse du dispositif pour 2023. L’aide exceptionnelle et l’aide unique sont désormais fusionnées : 6 000€ pour tous sans distinction d’âge ou de niveau de diplôme, et seulement pour la première année de contrat d’apprentissage (au lieu de 3 ans auparavant pour l’aide unique). La baisse de la subvention réduit l’incitation à l’embauche tandis que sa concentration sur la première année de contrat favorise les formations plus courtes[5].

L’impact en 2023 de la réduction de la prime serait fonction des effets qui lui sont attribués :

- Soit les entrées en apprentissage ont augmenté grâce à la réforme de 2018 et à la politique menée sur le marché du travail, les entrées étant indépendantes de la prime resteraient dynamiques, a minima au niveau des 800 000 prévues par le PLF 2023. Cette hypothèse n’est clairement pas la plus probable ;

- Soit la prime explique 100% de la hausse des entrées en apprentissage par rapport au niveau atteint en 2019 (369 000 entrées en 2019, 834 000 en 2022) avec une élasticité unitaire[6]. Alors une baisse de 25% de la prime engendrerait une baisse analogue des entrées surnuméraires par rapport à 2019, donc une baisse du nombre de nouveaux contrats d’apprentissage à environ 720 000 entrants en 2023.

La réalité est entre ces deux bornes, mais dans tous les cas, les effets de substitution avec des emplois non subventionnés resteraient très forts.

Du contretemps au dilemme

Le maintien de subventions à l’emploi bien au-delà de ce que nécessitait la lutte contre les effets de la crise sanitaire a soutenu le rythme des créations d’emplois et contribué à la baisse du taux de chômage, des jeunes en particulier. Ces résultats grisants ont-ils conduit à l’imprévoyance ?

Le marché du travail est en train de ralentir. La Banque de France prévoit une hausse du taux de chômage à 7,5% fin 2023 et même 8,1% en 2024 . C’est dans ces phases du cycle que la politique de l’emploi est généralement actionnée, prioritairement pour préserver l’accès à l’emploi des populations les plus à risque de chômage. Mais l’heure n’est plus à l’expansion budgétaire débridée, et partant d’un stock d’emplois aidés et de dépenses encore à très haut niveau, il sera certainement difficile d’accélérer la politique de l’emploi. De facto, le budget 2023 qui prévoit au mieux un maintien des crédits alloués aux différents dispositifs, pourrait entraîner un repli des entrées en contrats aidés, et même une baisse pour l’apprentissage.

La marge de manœuvre la plus évidente serait de réallouer les crédits vers des dispositifs plus efficients, par exemple cesser de subventionner à grand frais l’apprentissage pour les diplômes du supérieur au-delà du droit commun des exonérations fiscales et sociales allouées à ces contrats par la loi de 2018. Mais les dispositifs d’alternance étant clairement sous-dotés dans le PLF 2023, ces moyens n’existent pas en l’état… Le gouvernement est donc confronté à un dilemme dont il est peu probable que l’on puisse sortir sans que la politique de l’emploi ne contribue négativement à la création d’emplois et à élever le taux de chômage en 2023, voire en 2024.

[1] « La progression du nombre de bénéficiaires de l’ACRE, et donc des dépenses associées, a été nettement supérieure aux anticipations du gouvernement, notamment en raison de la forte progression du nombre de micro-entreprises. Cette progression traduit, selon le gouvernement, des effets d’aubaine importants, une partie substantielle des créations de micro-entreprises concernant des activités qui pourraient relever du salariat. Selon les informations communiquées à votre rapporteur par la DGEFP, le coût du dispositif atteindrait, sans mesure nouvelle, 893 millions d’euros en 2020 et 1,4 milliard d’euros en 2022. » (Sénat, Discussion du PLF2020, https://bit.ly/40982cU)

[2] Claire-Lise Dubost (2023) « Les effets sur l’emploi de l’aide à l’embauche des jeunes instaurée en 2020 », Document d’Études, n°166, Dares.

[3] Calcul sur les données de la Note de conjoncture INSEE du 15 mars 2023 et des stock publiés par la Dares.

[4] Source France Compétences.

[5] Et donc une moindre inertie du stock de bénéficiaires.

[6] On ne peut exclure une élasticité supérieure à l’unité, étant donné que les emplois totalement « gratuits » du fait de l’aide sont moins nombreux.

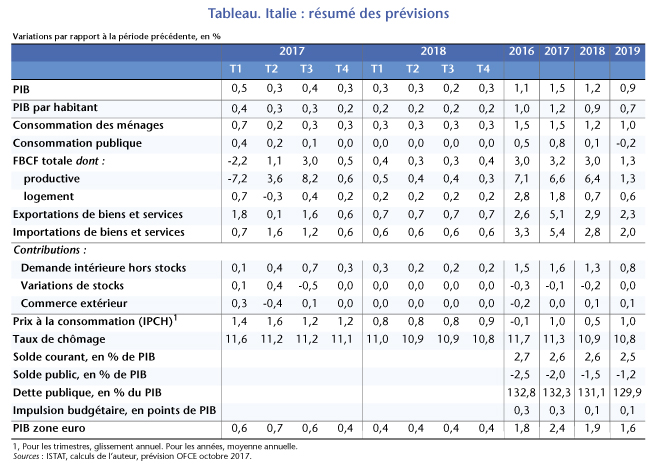

En 2017, c’est la demande interne qui tire la croissance ; la contribution du commerce extérieur a été nulle en raison du dynamisme des importations et de l’absence d’amélioration de la compétitivité prix. Nous anticipons une contribution nulle du commerce extérieur pour 2018, légèrement positive en 2019 grâce à une amélioration de la compétitivité (tableau).

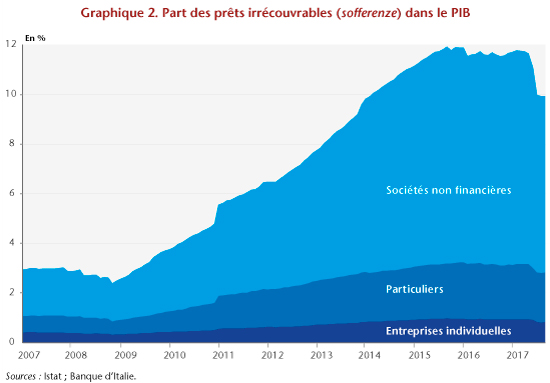

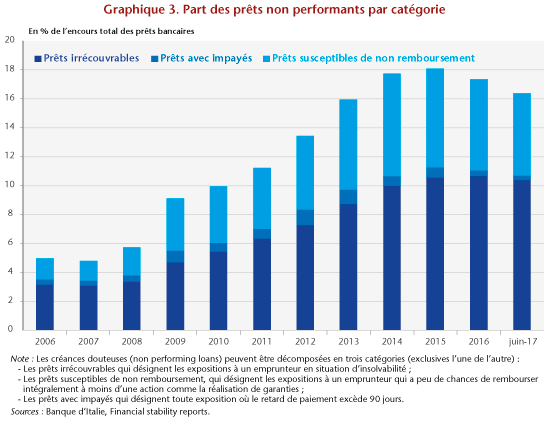

En 2017, c’est la demande interne qui tire la croissance ; la contribution du commerce extérieur a été nulle en raison du dynamisme des importations et de l’absence d’amélioration de la compétitivité prix. Nous anticipons une contribution nulle du commerce extérieur pour 2018, légèrement positive en 2019 grâce à une amélioration de la compétitivité (tableau). Pour faire face aux difficultés du secteur bancaire italien, le gouvernement a mis en œuvre différentes réformes. Tout d’abord, il s’est attelé à accélérer l’apurement des créances douteuses et à réformer le droit des faillites. Le décret-loi 119/2016 introduit le « pacte martial » (« patto marciano »), permettant de transférer au créditeur un bien immobilier en garantie (autre que la résidence principale du débiteur) ; ce dernier pourra être vendu par le créancier si le défaut dure plus de 6 mois. D’autres règles visent à accélérer les procédures : l’utilisation des technologies numériques pour l’audition des parties, l’établissement d’un registre numérique des procédures de faillites en cours, la réduction des délais d’opposition lors d’une procédure, l’obligation pour le juge d’ordonner un paiement provisoire pour des montants non contestés, la simplification du transfert de propriété, etc.

Pour faire face aux difficultés du secteur bancaire italien, le gouvernement a mis en œuvre différentes réformes. Tout d’abord, il s’est attelé à accélérer l’apurement des créances douteuses et à réformer le droit des faillites. Le décret-loi 119/2016 introduit le « pacte martial » (« patto marciano »), permettant de transférer au créditeur un bien immobilier en garantie (autre que la résidence principale du débiteur) ; ce dernier pourra être vendu par le créancier si le défaut dure plus de 6 mois. D’autres règles visent à accélérer les procédures : l’utilisation des technologies numériques pour l’audition des parties, l’établissement d’un registre numérique des procédures de faillites en cours, la réduction des délais d’opposition lors d’une procédure, l’obligation pour le juge d’ordonner un paiement provisoire pour des montants non contestés, la simplification du transfert de propriété, etc.

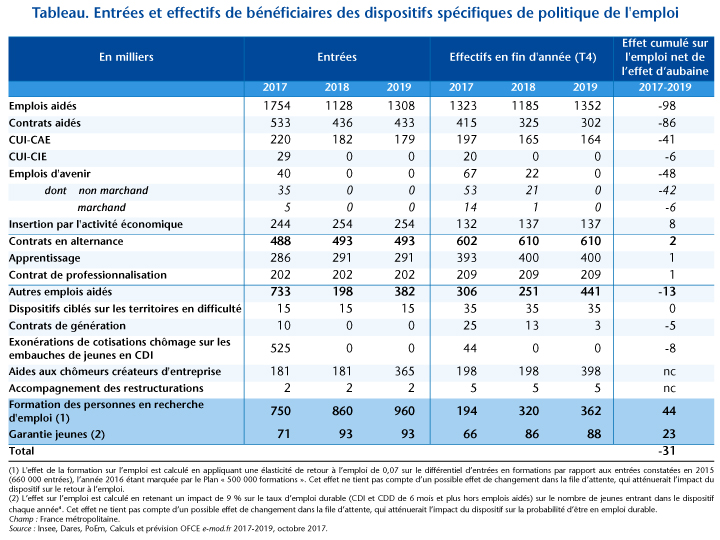

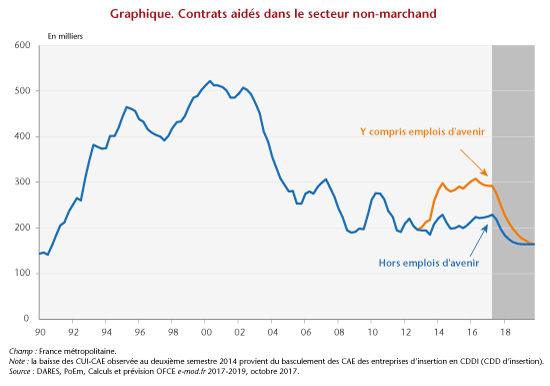

Cette forte baisse des contrats aidés se prolongera en 2018. Cela se traduit dans le Projet de loi de finance (PLF) pour 2018 par 200 000 contrats aidés prévus exclusivement dans le secteur non-marchand sous la forme de CUI-CAE dont la durée serait de 10,2 mois en moyenne, avec un taux de prise en charge par l’État qui baisserait à 50% contre environ 70% en 2017 (Tableau 1). Les Emplois d’avenir marchands et non-marchands disparaîtront ainsi que les CUI-CIE. Pour 2019, nous avons fait l’hypothèse de maintien du stock de CUI-CAE à son niveau prévu fin 2018. Par ailleurs, et à contre-courant de la baisse prévue sur les autres types de contrats aidés, les dispositifs d’insertion par l’activité économique bénéficieraient d’une rallonge de 10 000 contrats en 2018, que nous avons maintenue pour 2019.

Cette forte baisse des contrats aidés se prolongera en 2018. Cela se traduit dans le Projet de loi de finance (PLF) pour 2018 par 200 000 contrats aidés prévus exclusivement dans le secteur non-marchand sous la forme de CUI-CAE dont la durée serait de 10,2 mois en moyenne, avec un taux de prise en charge par l’État qui baisserait à 50% contre environ 70% en 2017 (Tableau 1). Les Emplois d’avenir marchands et non-marchands disparaîtront ainsi que les CUI-CIE. Pour 2019, nous avons fait l’hypothèse de maintien du stock de CUI-CAE à son niveau prévu fin 2018. Par ailleurs, et à contre-courant de la baisse prévue sur les autres types de contrats aidés, les dispositifs d’insertion par l’activité économique bénéficieraient d’une rallonge de 10 000 contrats en 2018, que nous avons maintenue pour 2019.