par Mathieu Plane

Selon notre dernière évaluation, le PIB chuterait de 32 % sur les huit semaines de confinement. Pour la seule activité marchande hors services immobiliers (constitués principalement des loyers), la perte de valeur ajoutée serait de 44 %. Les dispositifs mis en place pour préserver l’emploi et le tissu productif (chômage partiel, indemnisation garde d’enfants, fonds de solidarité) ont permis d’absorber une partie du choc sur les entreprises. Les reports de paiement d’impôts et de cotisations sociales et les prêts garantis par l’État leur ont permis d’avoir accès à la trésorerie pour se financer à court terme et faire face aux pertes enregistrées.

Malgré ces dispositifs et sous l’hypothèse d’une dette fiscale qui ne serait pas annulée à grande échelle, la perte de revenu d’exploitation des entreprises se chiffre à 42 milliards d’euros en huit semaines, avec des effets sectoriels très forts.

À l’instar du chômage partiel pour la masse salariale, l’État doit prendre en charge le coût pour les entreprises du non usage du capital productif

Si le dispositif de chômage partiel a permis de socialiser une part importante des salaires du secteur privé (Ducoudré et Madec, 2020) et de préserver en grande partie de l’emploi et des revenus des ménages, les pertes accumulées des entreprises s’expliquent par la chute des recettes et l’accumulation de coûts fixes non pris en charge par l’État, dont ceux liés à la non utilisation du capital productif. Ce sont les coûts des locaux et bâtiments non utilisés, des usines et machines de production à l’arrêt, des avions au sol, des camions immobilisés et de l’ensemble des équipements (technologiques, logistiques, …) des entreprises qui ne sont pas utilisés.

Ainsi les secteurs les plus intenses en capital, comme l’industrie ou les services de transports, vont consacrer chaque mois une part importante de leur revenu à financer ce capital pour son utilisation, son entretien ou son renouvellement. Or si le chômage partiel absorbe les coûts liés à la masse salariale, aucun dispositif ne prend directement en charge les coûts liés au non usage du capital productif. Les secteurs intenses en capital sont des secteurs à haute valeur ajoutée, intenses en technologie et R&D et qui fournissent une grande part des exportations et participent largement à la compétitivité de notre économie. Or, de nombreuses entreprises frappées par le choc économique lié au Covid-19 risquent de se trouver rapidement en faillite face au non usage de ce capital et des coûts qu’elles doivent supporter.

Cela a pour effet premier une contraction drastique de l’investissement, supérieure à 50 % dans notre dernière évaluation pour les huit semaines de confinement. C’est donc au prix d’une réduction massive de leur investissement que les entreprises essayent de limiter les besoins de financement et éviter la faillite immédiate. Un tel scénario n’est pas tenable car il sacrifie l’avenir au profit d’une survie incertaine. De plus, réduire massivement l’investissement ne suffit pas à couvrir l’ensemble des pertes de revenu des entreprises : la contraction de l’investissement représente une baisse de 25 milliards, permettant de faire passer le besoin de financement des entreprises de 42 milliards à 17 milliards d’euros pour huit semaines de confinement, ce qui reste extrêmement élevé malgré la réduction considérable de l’investissement.

Pour éviter les faillites en cascade des entreprises de ces secteurs, l’État a mis en place des facilités de trésorerie indispensable à la survie des entreprises et a prévu un plan de recapitalisation de 20 milliards pour les entreprises les plus en difficulté[1]. Si l’accès à la trésorerie de ces entreprises est un impératif, il ne fait que repousser le problème : ces entreprises vont devoir absorber les pertes passées et faire face à une dette bancaire et fiscale de plus en plus élevée.

Si l’on ajoute des perspectives durablement dégradées par un rebond limité et progressif, les pertes des entreprises vont inévitablement s’accumuler, augmentant les risques de faillite. L’État pourrait recapitaliser les entreprises qui lui semblent nécessaire de sauver, mais cette politique pourrait être dépassée par le nombre potentiel de faillites. Des mesures préventives sont nécessaires pour éviter qu’un grand nombre d’entreprises (ETI et PME) passent sous le radar des pouvoirs publics et mettent la clé sous la porte.

À l’instar de la mesure du chômage partiel pour le travail, il nous semble donc indispensable de mettre en place une mesure d’aide de crise, « Invest-Covid », pour le capital productif prenant en charge les coûts de ces immobilisations, non utilisées ou faiblement utilisées (encadré 2 du Policy Brief n°66, 20 avril 2020, X. Timbeau). Cette mesure d’urgence nous semble juste car elle cible toutes les entreprises dont la production s’est réduite à la suite du choc économique et ce à la hauteur de leur stock de capital inutilisé. Le calcul de l’aide se fait entreprise par entreprise, sur la base de la dépréciation des immobilisations au bilan de l’entreprise au prorata du choc sur l’activité, calculé à partir de la variation du chiffre d’affaires. Par ailleurs, pour les locaux et bâtiments que les entreprises utilisent mais dont elles ne sont pas propriétaires, l’aide ne doit pas être affectée au bailleur qui continue à percevoir son loyer[2] mais au locataire qui continue à payer son loyer sur la base de sa perte d’activité.

Pour chaque entreprise et pour chaque trimestre, le calcul du montant pour l’aide « Invest-Covid » est la suivante :

Invest-Covid (en €) = Dépréciation des immobilisations du trimestre (en €) * Perte de CA (en glissement annuel pour le trimestre, en %)

La question du périmètre de l’aide peut se poser. Elle doit couvrir à minima la dépréciation des immobilisations corporelles non utilisées mais elle pourrait s’étendre à l’ensemble des immobilisations, y compris celles incorporelles, comme la R&D ou les logiciels et les bases de données. Cette mesure d’aide viendrait renforcer les fonds propres de l’entreprise de façon à diminuer le risque d’insolvabilité.

Quelques exemples concrets

Pour mieux comprendre le fonctionnement du dispositif « Invest-Covid », prenons l’exemple du groupe Air France–KLM. La seule dépréciation de ses immobilisations aéronautiques lui a coûté 319 millions d’euros pour le premier trimestre 2020. Sur cette base, en supposant une baisse du chiffre d’affaire de 80 % au deuxième trimestre 2020, Air France–KLM recevrait 255 millions (319*0,8) pour le deuxième trimestre pour couvrir 80 % des coûts de la non utilisation de sa flotte aérienne. Si l’on étend cette aide à l’ensemble de la dépréciation des actifs du groupe, qui représente 743 millions d’euros pour un trimestre, le groupe recevrait, sur la base d’une perte d’activité de 80 % sur le trimestre, une aide de près de 600 millions pour le trimestre.

Pour donner des ordres de grandeur, pour le groupe Michelin, la dépréciation des seuls équipements industriels représente environ 250 millions par trimestre sur l’année 2019. Pour Renault, la dépréciation des outillages spécifiques, matériels et autres ouillages représentent plus de 400 millions par trimestre. Et pour la SNCF, c’est près de 600 millions par trimestre pour la dépréciation des matériels de transport, les installations techniques, électriques, de télécommunications et de signalisation, outillage et autres immobilisations (auxquels s’ajoutent 270 millions de dépréciation de voies, terrassements, ouvrages d’art et passages à niveaux sans même intégrer les terrains et constructions). Dans tous les cas d’entreprise, le calcul de l’aide se fait bien sûr en fonction du montant de la dépréciation au prorata de la perte d’activité.

Pour ces grands groupes industriels mais aussi pour de nombreuses ETI, PME et sous-traitants, le coût de la dépréciation de ces immobilisations représente une part importante de leur valeur ajoutée. En ciblant les aides sur la base du non usage des immobilisations pendant la crise du Covid, ce dispositif proportionnel au choc subi sur le capital de l’entreprise couvrirait l’ensemble des entreprises de la sphère marchande. Il aurait l’avantage d’être juste, rapide à mettre en place et éviterait des plans d’aides au cas par cas qui ne permettent pas de traiter l’ensemble des entreprises du tissu productif. Il permettrait certainement aussi d’éviter en partie des plans de recapitalisation à venir de l’État si cette aide prenait la forme de renforcement des fonds propres. Il est important aussi de noter que ce dispositif ne se substitue pas aux prêts garantis par l’État, indispensables à la trésorerie des entreprises en temps de crise, mais qui vont donner lieu à un remboursement futur avec l’épineuse question du traitement de cette dette en sortie de crise. Le dispositif « Invest-Covid » est donc une aide qui prend la forme d’une injection directe pour renforcer les fonds propres des entreprises, qui n’est pas assimilable à un prêt. Par ailleurs, cette aide ciblée peut être complémentaire et s’intégrer aux plans sectoriels annoncés récemment, que ce soit dans l’automobile, le tourisme ou l’aérien.

Une aide pour les entreprises allant de 5,5 à 17,2 milliards pour huit semaines de confinement selon le périmètre des immobilisations retenues

Pour l’ensemble de l’économie française, nous pouvons identifier ces actifs fixes à partir des comptes de branches de l’Insee. Cela correspond au capital fixe net des branches qui est décliné par type d’actif : constructions (logements, bâtiments résidentiels et autres ouvrages de génie civil), machines et équipements (matériels de transports, équipements TIC, autres) et les droits de propriété intellectuels (R&D, logiciels et bases de données et œuvres récréatives, littéraires ou artistiques originales). Il y a également les systèmes d’armes et les ressources biologiques cultivées mais ce sont des montants relativement faibles et identifiés uniquement pour les branches « Défense » et « Agriculture ».

Le stock d’actifs fixes correspond à l’accumulation nette de capital par les branches, c’est-à-dire la somme des investissements nette de la dépréciation de capital. Ce capital représente 7 848 milliards d’euros en 2018 (334 % du PIB) mais la seule composante « logements résidentiels » représente 4 630 milliards, soit 59 % du capital net total. Si l’on exclut aussi les services non marchands (1 022 milliards), le capital net productif des entreprises représente 2 196 milliards, soit 93 % du PIB (et 120 % de la VA marchande hors services immobiliers).

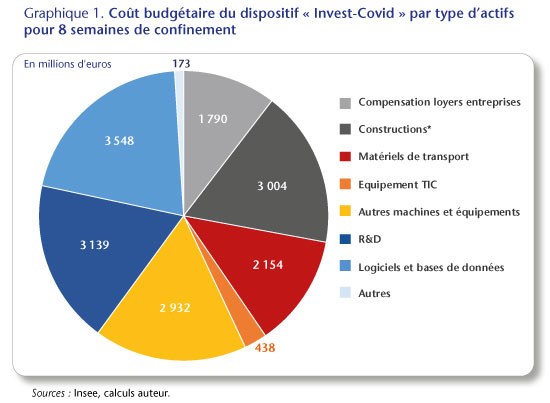

Le coût budgétaire du dispositif « Invest-Covid » pour les huit semaines de confinement serait de 17,2 milliards[3] (graphique 1), ce qui représente 1 % de la valeur ajoutée du secteur marchand hors Covid : 28 % seraient affectés à la non utilisation des bâtiments non résidentiels et ouvrages de génie civil, dont 10 % pour compenser les entreprises locataires, 13 % aux matériels de transports, 3 % aux équipements TIC, 17 % aux machines et équipements, 18 % à la R&D et 21 % pour les logiciels et bases de données.

Si on limite le dispositif uniquement aux immobilisations de construction (y compris la compensation des loyers) et aux machines et équipements et l’on exclut les immobilisations dites incorporelles au sens de la comptabilité d’entreprise, le coût budgétaire du dispositif serait de l’ordre de 10 milliards d’euros pour huit semaines de confinement. Si l’on restreint l’aide uniquement aux matériels de transport, équipements TIC et autres machines et équipements, le coût budgétaire du dispositif « Invest-Covid » serait d’environ 5,5 milliards pour huit semaines de confinement.

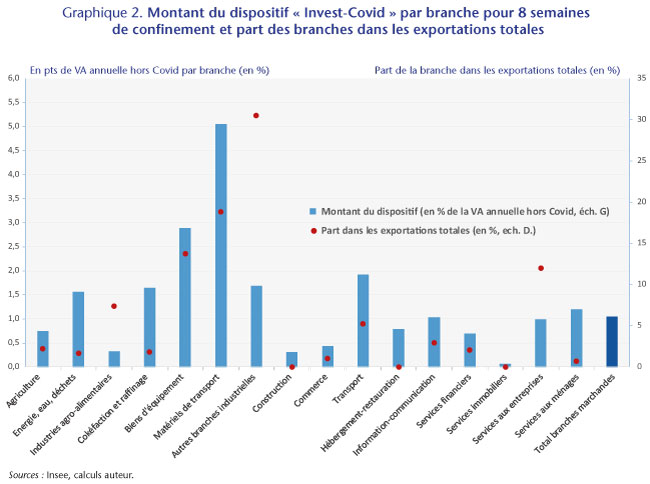

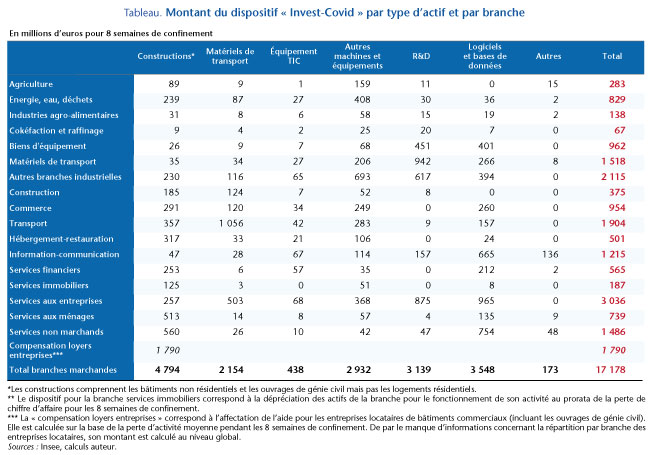

L’industrie qui représente 17 % de la VA marchande recevrait 5,6 milliards pour les huit semaines de confinement (tableau 1), soit 36 % de l’enveloppe globale du dispositif. Ce montant représente 2 points de la valeur ajoutée annuelle (hors Covid) de l’industrie. Or, ce secteur intense en capital, durement frappé par le choc économique, concentre 74 % des exportations.

Dans le détail, les branches qui recevraient le plus d’aides pour les huit semaines de confinement dans le cadre de ce dispositif sont les matériels de transport (5 % de leur VA annuelle), les biens d’équipement (2,9 % de leur VA annuelle), les services de transport (1,9 % de leur VA annuelle) et les autres branches industrielles (1,7 % de leur VA annuelle) (graphique 2). Ces quatre branches, qui représentent seulement 17 % de la VA marchande, concentrent plus de 50 % de la R&D française et contribuent à hauteur de 68 % aux exportations nationales. Avec ce dispositif, elles recevraient 41 % de l’enveloppe globale.

D’autres secteurs sinistrés par la crise, bien que moins intenses en capital, bénéficieraient également du dispositif. C’est le cas par exemple des secteurs du Commerce et de l’Hôtellerie-Restauration qui bénéficieraient à travers ce dispositif d’une aide de près de 1,5 milliard pour compenser le non usage des immobilisations pour les huit semaines de confinement, dont environ 600 millions pour les seuls locaux et bâtiments. Par ailleurs, ce montant n’inclut pas le fait que les entreprises de ces deux branches qui ne sont pas propriétaires de leurs locaux recevront une part significative du 1,8 milliard pour compenser leurs loyers.

Pour conclure

En rétablissant la rentabilité des entreprises les plus capitalistiques et les plus touchées par la crise, ce dispositif d’aide d’urgence pourrait éviter des faillites qui pourraient compromettre la compétitivité et l’activité de la France à moyen-long terme. L’alternative qui se baserait sur le fait de délimiter le périmètre d’intervention publique sur les potentiels besoins du monde d’après risquerait de conduire à faire des choix définitifs et irréversibles alors que le futur est plus que jamais incertain. Cela pourrait conduire à faire des erreurs profondes sur les besoins productifs à venir et à sacrifier des entreprises nécessaires à la production du monde de demain ou capables de se transformer face aux besoins émergents.

Les pertes technologiques et de savoir-faire peuvent avoir un caractère irréversible pour notre économie, la disparition de certaines entreprises intégrées dans les chaînes de valeur ajoutée domestiques peuvent avoir de fortes répercussions sur l’ensemble des filières productives. Par ailleurs, il ne faut pas écarter le risque de disparition d’entreprises qui peuvent être considérées comme stratégiques, écologiques ou à contenu social important alors même que la question des relocalisations d’activité va être de plus en plus prégnante en sortie de crise. Or préserver la base industrielle existante en l’adaptant aux exigences du futur semble primordial si nous souhaitons étoffer et relocaliser certaines filières productives. Cela veut dire également que les entreprises doivent en contrepartie de cette solidarité nationale s’engager dans une voie écologique, économique et socialement responsable, sinon cet engagement autour des forces productives ne pourra pas fonctionner.

Si nous ne nous armons pas de ce

type d’aide d’urgence, alors le pire pour l’économie française est à venir.

[1] Dans le cadre de la Loi de finances du 25 avril 2020 rectificative pour 2020, il est voté une ouverture de crédits pour le renforcement des participations financières de l’État dans les entreprises stratégiques en difficulté. 20 milliards d’euros alimenteront progressivement le compte d’affectation spéciale « Participations financières de l’État », en fonction du volume des opérations financières nécessaires.

[2] Le propriétaire continue à percevoir son loyer sauf si un accord est trouvé entre le bailleur et le locataire ou si l’entreprise qui loue les locaux cesse son activité.

[3] Sur la base du taux de dépréciation moyen par type d’actif, que nous avons supposé ne pas être modifié par le choc économique lié au Covid-19, nous avons simulé le coût par branche de cette mesure budgétaire pour les huit semaines de confinement sur la base du choc sectoriel que nous avons estimé.

Hello

Bonjour, que voulez vous dire par “le pire pour l’économie française est à venir” ? Merci d’avance.