Quand l’OCDE persiste dans l’erreur…

Par Henri Sterdyniak

L’OCDE vient de publier une note de politique économique : « Choosing fiscal consolidation compatible with growth and equity » (choisir les instruments d’assainissement budgétaire compatibles avec la croissance et l’équité[1]). Deux raisons nous amènent à nous intéresser à cette note. L’OCDE la juge importante puisqu’elle la promeut avec insistance ; ainsi son économiste en chef est-il venu la présenter au Commissariat à la Stratégie et à la Prospective. Le sujet nous interpelle : peut-on vraiment avoir une politique d’austérité budgétaire qui impulse la croissance et réduit les inégalités ? L’exemple récent semble montrer le contraire. La zone euro connaît une croissance nulle depuis qu’elle s’est lancée dans une politique d’austérité. Une étude soigneuse du FMI[2] écrit : « les assainissements budgétaires ont eu des effets redistributifs en augmentant les inégalités, en réduisant la part des salaires et en augmentant le chômage de long terme ». Existerait-il donc une politique d’austérité miracle qui éviterait ces deux défauts ?

1) Quels objectifs pour la politique budgétaire ?

Selon les auteurs de l’étude de l’OCDE, l’objectif de la politique budgétaire doit être de ramener à l’horizon 2060 la dette publique à un niveau « prudent », défini par souci de simplicité, nous dit-on, comme 60 % du PIB. Tous les pays membres de l’OCDE doivent tendre vers cet objectif et mettre en place dès maintenant les ajustements nécessaires.

Mais, un objectif de 60% est totalement arbitraire. Pourquoi pas 50 ou 80 % ? De plus, c’est un objectif en termes de dette brute (au sens de l’OCDE) et non de dette au sens de Maastricht. Or la différence n’est pas minime (fin 2012, pour la France, 110 % du PIB au lieu de 91 %).

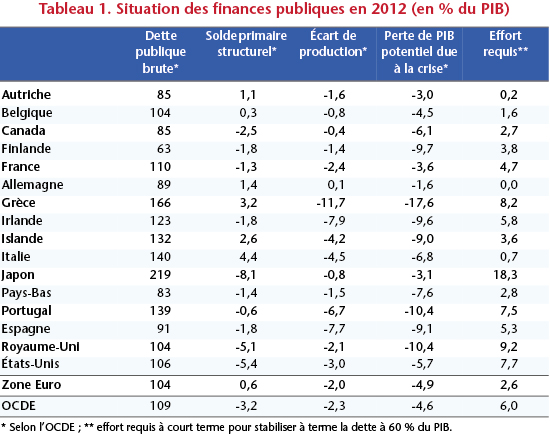

L’OCDE ne cherche pas à comprendre pourquoi une large majorité des pays membres de l’organisation (20 sur 31, dont tous les grands pays) ont une dette publique qui dépasse largement 60 % du PIB (tableau 1). Peut-on penser que tous ces pays sont mal gérés ? Ce niveau important de dette publique s’accompagne de taux d’intérêt très faibles, nettement inférieurs, en termes réel, à la croissance potentielle. En 2012, par exemple, les Etats-Unis se sont endettés, en moyenne, à 1,8 % ; le Japon à 0,8 % , l’Allemagne à 1,5 %, la France à 2,5 %. On ne peut estimer que ce niveau de dette génère des déséquilibres, qu’il est responsable de taux d’intérêt trop élevés qui brideraient l’investissement. Au contraire, les dettes actuelles semblent nécessaires à l’équilibre macroéconomique.

Proposons trois explications non exclusives à l’augmentation des dettes publiques. Supposons que les entreprises, à la suite de la financiarisation de l’économie, exigent des taux de profit plus élevés, mais qu’en même temps, elles investissent moins dans les pays développés, préférant distribuer des dividendes ou investir dans les pays émergents. Supposons que la mondialisation augmente les inégalités de revenus[3] au profit des plus riches qui épargnent davantage, au détriment des classes populaires qui consomment la quasi-totalité de leurs revenus. Supposons que, dans de nombreux pays, les populations vieillissantes augmentent leur taux d’épargne. Dans les trois cas apparaît un déficit de demande, qui doit être compensé par de la dette privée ou publique. Or, depuis la crise de 2007-2008, les agents privés se désendettent. Il a donc fallu augmenter la dette publique pour soutenir la demande, les taux d’intérêt étant déjà au niveau le plus bas possible. Autrement dit, on ne pourra véritablement réduire les dettes publiques sans s’attaquer aux causes de leur croissance, à savoir la déformation du partage de la valeur au profit du capital, la croissance des inégalités de revenu et la financiarisation débridée.

Selon l’OCDE, des dettes publiques brutes de l’ordre de 100 % du PIB, comme actuellement, posent des problèmes de fragilité des finances publiques, des risques d’instabilité financière. En fait, l’économie peut être prise dans un piège : les ménages (compte-tenu des inégalités de revenu, du vieillissement, de leur méfiance justifiée des marchés financiers) désirent implicitement détenir 100 % du PIB en dette publique (le seul actif financier sans risque), les taux d’intérêt sont déjà quasiment nuls, les marchés financiers se méfient d’un pays dont la dette dépasse 60 % du PIB. On ne peut sortir de ce piège en réduisant les déficits publics car ceci réduit l’activité sans faire baisser les taux d’intérêt ; il faut réduire l’épargne privée et pratiquer une politique financière à la japonaise : la banque centrale garantit les dettes publiques, celles-ci sont détenues par les ménages et le taux de rémunération est bas et contrôlé.

Ainsi, nous ne pouvons que regretter que l’OCDE n’ait pas fait une analyse sérieuse de la cause du gonflement des déficits publics.

2) Réduire les déficits primaires structurels

L’OCDE recommande à tous les pays de se lancer dans de vastes programmes de réduction de leurs déficits structurels primaires. Pour cela, il faut d’abord évaluer ces déficits primaires structurels. Or, les estimations de l’OCDE reposent sur une hypothèse bien spécifique, à savoir que la majeure partie de la perte de production due à la crise ne pourra jamais être rattrapée. C’est-à-dire que, pour l’ensemble de l’OCDE, 4,6 points de PIB potentiel sont perdus à tout jamais sur les 6,9 points d’écart en 2012 entre le PIB et la tendance d’avant la crise. Aussi, l’OCDE estime-t-elle que le solde primaire structurel de beaucoup de pays est négatif en 2012 alors qu’il serait positif si la perte de production était rattrapable. Pour la France, l’OCDE estime le solde structurel primaire à -1,3 % du PIB alors que ce solde serait de 0,5 % si la perte due à la crise était rattrapable. Seuls les Etats-Unis et le Japon conserveraient un déficit structurel primaire sous « hypothèse de rattrapage ».

Supposons que les taux longs restent en dessous du taux de croissance de l’économie et qu’il n’est pas nécessaire de réduire les ratios de dette publique. Alors l’équilibre du solde primaire structurel suffit à stabiliser la dette publique. Seuls deux pays auraient des efforts budgétaires à faire : le Japon (pour 6,7 points de PIB) et les Etats-Unis (pour 2 points). Les autres pays doivent avant tout se préoccuper de retrouver un niveau satisfaisant de production.

Cependant l’OCDE fait l’hypothèse que les pays souffriront à jamais du choc induit par la crise, qu’il faut impérativement réduire les dettes à 60 % du PIB, que les taux longs seront supérieurs (d’environ 2 points) au taux de croissance de l’économie dans un futur très proche, que les dépenses publiques de santé continueront d’augmenter. Elle aboutit alors à la conclusion que la plupart des pays doivent immédiatement s’engager dans une politique fortement restrictive, qui représenterait 4,7 points de PIB pour la France, 7,7 points pour Les Etats-Unis, 9,2 points pour le Royaume-Uni, etc.

Le problème est que l’étude de l’OCDE suppose que ces politiques restrictives n’auront aucun impact sur le niveau d’activité ou, du moins, que l’impact sera temporaire de sorte qu’il peut être négligé dans une étude structurelle de long terme. Ceci repose sur une idée fausse, bien que largement répandue : il existerait un équilibre de long-terme de l’économie qui ne serait pas affecté par les chocs de court/moyen terme. Mais cela n’a aucun sens. Les économies réelles peuvent bifurquer, connaître des périodes de dépression prolongée et cumulative. Peut-on imaginer un long terme de l’économie grecque non affecté par la situation actuelle de la Grèce ? Le choc qu’induirait la stratégie préconisée par l’OCDE serait une longue période de stagnation en Europe, au Japon et aux Etats-Unis ; l’effet dépressif ne serait pas compensé par une baisse des taux d’intérêt, déjà au plus bas ; une politique de restriction budgétaire de 6 % du PIB de l’OCDE se traduirait par une baisse du PIB de 7,2 %[4] ; la baisse de l’activité serait telle que les ratios de dette augmenteraient à court terme (voir encadré in fine). Croire que, par la suite, l’économie reviendrait sur sa trajectoire de long terme relève de la pensée magique. L’OCDE ne fournit aucune évaluation, réalisée avec un modèle macroéconomique, de l’effet d’une telle politique.

Nous ne pouvons que nous étonner que l’OCDE continue à préconiser des politiques d’austérité, dont les années 2012-2013 ont montré les effets nocifs sur la croissance et négligeables sur le niveau des dettes publiques au lieu de préconiser une politique de relance, dont le contenu certes peut être discuté, mais qui serait plus porteur pour les économies occidentales.

3) Choisir les bons instruments

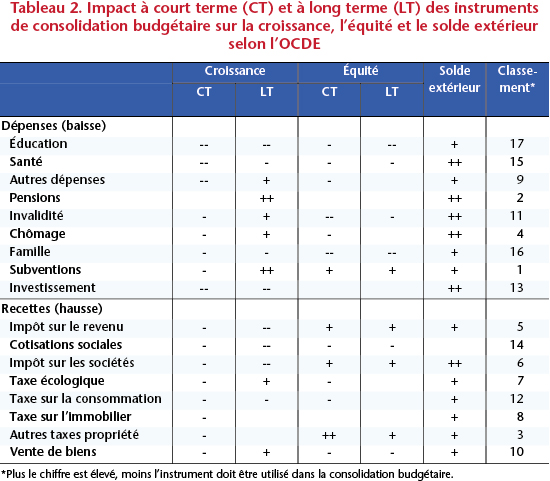

L’essentiel de l’étude de l’OCDE est cependant consacré à la recherche des instruments de politique budgétaire les plus efficaces pour réussir l’assainissement budgétaire.

Sur la base de travaux antérieurs, l’OCDE attribue à chaque instrument un impact sur la croissance, l’équité et le solde extérieur (tableau 2). Dans certains cas, l’organisation a heureusement découvert que certaines dépenses publiques étaient utiles à la croissance comme à l’équité : c’est le cas des dépenses d’éducation, de santé, de prestations familiales et d’investissement public. Celles-ci devront donc être protégées au maximum. Toutefois, l’OCDE ne va pas jusqu’à imaginer qu’elles puissent être accrues dans certains pays où elles sont aujourd’hui particulièrement faibles. Dans d’autres cas, l’OCDE reste fidèle à sa doctrine libérale : ainsi, elle considère que les dépenses de retraite sont nuisibles à la croissance à long terme (puisque leur baisse inciterait les seniors à rester en emploi, ce qui augmenterait la production) et ne sont pas favorables à l’équité. On pourrait soutenir l’inverse : la baisse des dépenses publiques de retraite frapperait les salariés les plus pauvres ; ceux-ci vivraient dans la pauvreté durant leur période de retraite ; les plus riches épargneraient sur les marchés financiers, ce qui augmenterait leur importance et donc l’instabilité financière. De même, pour l’OCDE, les prestations d’invalidité ou de chômage nuisent à l’emploi, donc à la croissance. Par ailleurs, les subventions seraient nuisibles à la croissance à long terme, puisqu’elles écarteraient de l’équilibre concurrentiel, donc de l’efficacité, mais l’OCDE met toutes les subventions dans le même sac : le crédit impôt-recherche, la prime pour l’emploi, la politique agricole commune alors qu’une analyse fine serait nécessaire. D’ailleurs, la théorie économique, orthodoxe elle-même, reconnaît la légitimité de l’action publique quand le marché est défaillant. L’OCDE juge néfastes les cotisations sociales alors qu’il est légitime que les systèmes publics de retraite par répartition soient ainsi financés. Elle estime que l’impôt sur le revenu nuit à la croissance à long terme, en décourageant les personnes de travailler : ce n’est pas ce que l’on constate dans les pays scandinaves.

Finalement, le classement obtenu (tableau 2) n’est que partiellement satisfaisant. L’OCDE met en garde contre la baisse de certaines dépenses publiques (santé, éducation, investissement, famille), préconise parfois la hausse des taxes sur le capital, de l’impôt sur les sociétés et sur le revenu, des taxes écologiques. Mais elle préconise en même temps la baisse des retraites et de l’assurance-chômage ainsi que la diminution des subventions.

L’OCDE cherche à prendre en compte l’hétérogénéité des préférences nationales. Mais elle le fait de façon curieuse. Elle estime que les pays où l’inégalité des revenus est forte (Etats-Unis, Royaume-Uni) devraient davantage se préoccuper d’équité ; ce serait l’inverse pour les pays égalitaires (Suède, Pays-Bas). Mais la position inverse aurait très bien pu être soutenue. Les pays qui ont des systèmes fortement égalitaires veulent les maintenir et continuer à tenir compte de l’équité dans les réformes qu’ils entreprennent.

A la limite, supposons que tous les pays ont, comme la France, mis en place un système performant de contrôle de leurs finances publiques (la RGPP puis la MAP). A l’équilibre, toutes les dépenses et recettes ont la même utilité marginale. S’il faut faire des économies, elles doivent consister en une réduction proportionnelle des dépenses et une hausse proportionnelle des recettes. Sortir de cette stratégie nécessite une analyse fine de l’utilité des dépenses et du coût des recettes, analyse que la méthode de l’OCDE ne peut fournir. Ce n’est pas parce qu’elle considère que, en général, les dépenses d’invalidité sont néfastes à la croissance, que l’OCDE a le droit de préconiser une forte réduction des dépenses d’invalidité en Finlande, sans tenir compte de la spécificité du système finlandais.

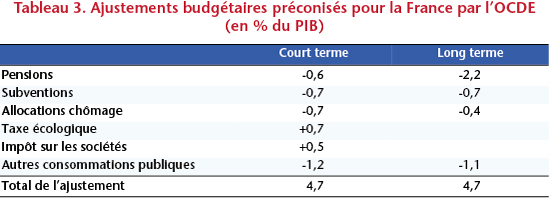

Au bilan, les préconisations pour la France (tableau 3) sont peu utiles, que ce soit celle de réduire fortement le niveau des retraite et des prestations chômage (sous prétexte que la France serait plus généreuse que la moyenne des pays de l’OCDE !), de réduire les subventions (mais lesquelles ?) ou encore celle de réduire les consommations publiques (car la France a besoin d’une armée, compte-tenu de son rôle spécifique dans le monde).

Globalement, l’OCDE ne fournit aucune simulation de l’impact des mesures préconisées sur la croissance ou l’équité. Certes, il serait possible de faire pire, mais on aboutit quand même à un projet qui provoquerait une forte baisse de la croissance à court-moyen terme et une diminution des dépenses de protection sociale. Même si elle prétend tenir compte du solde extérieur, elle ne dit pas que les pays excédentaires devraient pratiquer une politique de relance pour compenser l’impact dépressif des politiques restrictives des pays déficitaires.

Mais, bien sûr, par ailleurs, l’OCDE prétend qu’il existerait des réformes structurelles miracles qui permettraient d’améliorer le solde public, sans coût pour la croissance ou pour l’équité, comme de réduire les dépenses publiques à services inchangés pour les ménages, par des gains d’efficience dans l’éducation, la santé, etc.

Quel dommage que l’OCDE n’ait pas eu plus d’ambition, qu’elle ne présente pas un vrai programme cohérent pour l’ensemble des pays membres avec des objectifs de croissance et de plein-emploi (visant à résorber le chômage induit par la crise financière), de réduction des déséquilibres extérieurs, et surtout avec des objectifs sociaux (réduction des inégalités, universalité de l’assurance-maladie, socle satisfaisant de protection sociale) !

____________________________________________________________________________________________

Encadré : Politique d’austérité et dette publique

Considérons une zone où le PIB est de 100, la dette publique de 100, le taux de prélèvement obligatoire est de 0,5 et le multiplicateur de 1,5. Une baisse de 1 des dépenses publiques réduit le PIB de 1,5 ; les recettes publiques de 0,75 ; l’amélioration du solde n’est que de 0,25. Le ratio dette/PIB augmente de 100 % à 99,75/98,5=101,25 %. Il faut 6 ans pour qu’il repasse en dessous de 100 %.

____________________________________________________________________________________________

[1] Boris Cournède, Antoine Goujard, Alvario Pina et Alain de Serres, OECD Economic Policy Papers, juillet 2013. On trouvera une version plus détaillée dans : Boris Cournède, Antoine Goujard et Alvario Pina, « How to achieve growth-and-equity fiscal consolidation ? », OCDE Economics Department Working Paper, 2013.

[2]Laurence Ball, Davide Furceri, Daniel Leigh, and Prakash Loungani, « The Distributional Effects of FiscalConsolidation”, IMF WP/13/151, juin 2013.

[3] Voir : OCDE, 2012, Toujours plus d’inégalité, mars.

[4] En reprenant le multiplicateur de 1,2 de la note de l’OCDE, 2009, « The Effectiveness and the Scope of Fiscal Stimulus », mars.