Jérôme Creel (OFCE & ESCP Business School) [1]

Le 27 mai dernier, la Commission européenne a proposé la création d’un nouvel instrument financier, Next Generation EU, doté de 750 milliards d’euros. Reposant sur plusieurs piliers, il serait notamment accompagné d’un nouveau dispositif pour favoriser la relance d’activité dans les pays les plus touchés par la crise du coronavirus, en sus du Pandemic Crisis Support adopté par le Conseil européen en avril 2020. Ce nouveau dispositif intitulé Recovery and Resilience Facility serait doté de 560 milliards d’euros, soit peu ou prou le même montant que le Pandemic Crisis Support. Le Recovery and Resilience Facility s’en distingue cependant doublement : d’une part, par le fait qu’une partie de son budget donnera lieu à des transferts plutôt qu’à des prêts ; d’autre part, par son horizon temporel, bien plus long.

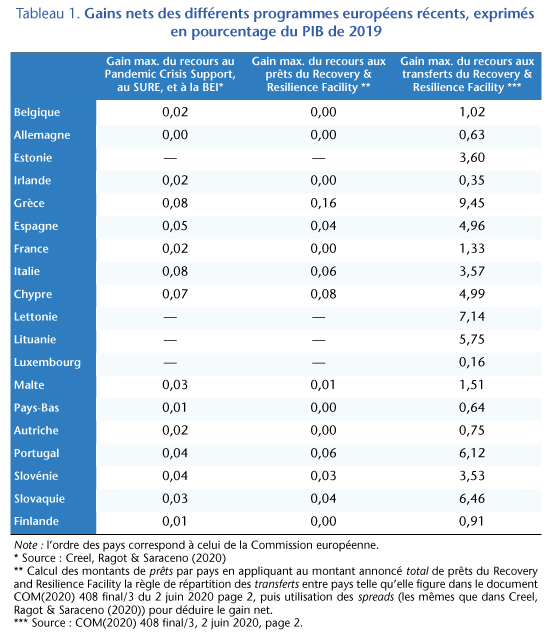

Le Pandemic Crisis Support (et les outils complémentaires adoptés en même temps, voir Creel, Ragot & Saraceno, 2020) consistait exclusivement en prêts et les gains nets que pouvaient en retirer les Etats membres étaient par définition faibles : les prêts européens permettaient une réduction de charges d’intérêt pour les Etats soumis à des taux d’intérêt de marché élevés. Le gain pour l’Italie, gravement touchée par la crise du coronavirus, était de l’ordre de 0,04 à 0,08 % de son PIB (il n’y a pas de faute de frappe !).

Au titre du Recovery and Resilience Facility, les Etats membres de la zone euro se partageraient 193 milliards d’euros de prêts et 241 milliards d’euros de transferts, soit au total 78% des montants alloués (le reste ira aux Etats de l’Union européenne non membres de la zone euro). Les prêts produiront des gains nets faibles aux Etats membres (les économies sur les écarts de taux, les fameux spreads), tandis que les transferts produiront des gains plus considérables puisqu’ils ne seront pas assujettis à un remboursement, sinon via l’augmentation entre 2028 et 2058 des contributions au budget européen (si des ressources propres n’ont pas été créées ou augmentées d’ici là). A court terme, en tout cas, les transferts perçus sont des gains nets pour les bénéficiaires : ils n’auront besoin ni d’émettre une dette ni de payer des charges d’intérêt sur cette dette.

Exprimés en pourcentage du PIB de 2019, les gains nets dus aux transferts sont loin d’être négligeables (tableau 1)[2] : 9 points de PIB pour la Grèce, 6 pour le Portugal, 5 pour l’Espagne et 3,5 pour l’Italie. Vu la chute du PIB attendue en 2020, ils sont plus importants encore. Le volontarisme de la Commission est donc clairement visible.

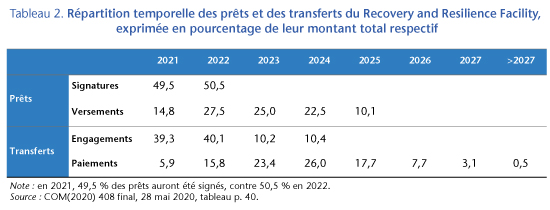

Pour autant, ces transferts n’ont pas vocation à être mobilisés dans le court terme. La Commission européenne a beau jeu de vouloir que les montants alloués soient dépensés au plus vite, en 2021, 2022 et en tout cas avant 2024. C’est ce qu’elle nomme le « front-loading » : ne pas remettre à demain ce qu’on pourrait faire aujourd’hui. Sauf que la clé de répartition des dépenses de transferts au cours du temps est un peu en contradiction avec ce principe (tableau 2). Les engagements de transferts seraient concentrés en 2021 et 2022, mais les paiements effectifs seraient prévus plus tardivement : moins d’un quart d’ici 2023, la moitié en 2023 et 2024, le solde au-delà. Un tel décalage est fréquent : il faut un peu de temps pour concevoir un projet d’investissement et pour s’assurer de sa conformité avec les ambitions numériques et d’économie bas-carbone de la Commission européenne.

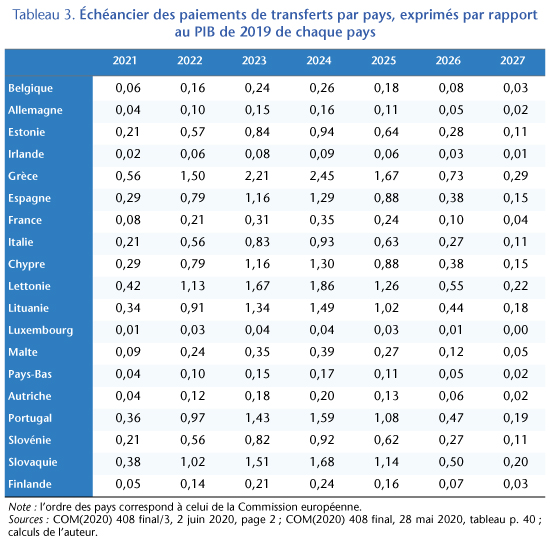

Du coup, les transferts aux Etats membres vont mettre un peu de temps à être effectivement versés (tableau 3) et ceux le plus en difficulté devront être résilients avant de bénéficier des fonds de relance et… de résilience. Cela semble contradictoire. Il faudra ainsi attendre 2022 en Grèce et au Portugal et 2023 en Espagne et en Italie pour percevoir effectivement autour d’1 point de PIB chacun. Cela correspondra à 3 milliards d’euros pour la Grèce, 2 pour le Portugal, et 14 pour l’Espagne et l’Italie respectivement. A titre de comparaison, l’Allemagne, la France et les Pays-Bas recevront alors respectivement 5, 7 et 1 milliards d’euros, soit entre 0,2 et 0,3 pourcent de leur PIB.

On imagine les cris d’orfraie des représentants des pays frugaux (Autriche, Danemark, Pays-Bas, Suède) à propos de ces dépenses immenses qui récompensent les pays non vertueux. Qu’ils se rassurent : on est encore loin de la gabegie !

[1] Ce texte est paru dans Les Echos le 23 mai 2020, sans les tableaux.

[2] La règle de répartition des transferts entre pays figure dans le document COM(2020) 408 final/3 du 2 juin 2020. Elle dépend pour chaque pays de la taille de sa population, de l’inverse du PIB par habitant par rapport à la moyenne de l’UE-27, et de l’écart de son taux de chômage sur 5 ans par rapport à la moyenne de l’UE-27. Afin d’éviter une trop forte concentration des transferts dans quelques pays, des limites ad hoc sont imposées sur ces trois critères. A titre d’exemple, l’Allemagne recevra 7% des transferts, la France 10%, l’Espagne et l’Italie 20% respectivement.

Poster un Commentaire