Céline Antonin, Gilles Le Garrec et Vincent Touzé

Le prélèvement à la source de l’impôt sur le revenu des personnes physiques (IRPP) faisait partie du programme de campagne de 2012 du président Hollande. Ce projet de réforme est désormais porté par le gouvernement Valls et devrait être prochainement présenté devant l’Assemblée nationale. Si la loi est adoptée, en 2018, les ménages seront taxés à la source sur la base de leurs revenus perçus en 2018. La mise en place de cette mesure nécessite une année de transition. En l’absence de mesures particulières, les revenus perçus en 2017 échapperont au barème de l’IRPP.

L’objectif affiché est de rendre l’imposition sur le revenu plus simple et de permettre une meilleure synchronisation entre le moment où le revenu est perçu et celui où l’impôt est payé (Ayrault et Muet, 2015). Toutefois, cette mesure suscite de nombreux débats (Sterdyniak, 2015 ; Touzé, 2015a) car la simplification pourrait ne pas être au rendez-vous, sans compter que la non fiscalisation des revenus de l’année de transition, la fameuse « année blanche », pose un vrai défi, notamment, pour maintenir l’équité fiscale[1], limiter le risque d’optimisation fiscale (certains contribuables pourraient en profiter pour réaliser des revenus exceptionnels qui ne seraient pas imposés) et éviter une baisse des dons à cause de la non déductibilité pendant l’année de transition.

Pour faire taire de nombreux détracteurs, le Ministre du Budget, Michel Sapin, a déclaré le 16 mars 2016 que le prélèvement à la source de l’impôt sur le revenu n’engendrerait pas d’ « année blanche ». Pourtant, pour les ménages, il y aura bien une « année blanche », car tous les contribuables vivant en 2017 auront une année de moins d’impôt sur le revenu à payer sur l’ensemble de leur vie (Touzé, 2015b).

Certes, du point de vue de l’Etat, et le Ministre du Budget a raison de le souligner, il n’y aura pas d’année sans recettes d’impôt sur le revenu. L’opération n’est cependant pas neutre d’un point de vue budgétaire. Pour l’Etat, cette réforme induit deux effets:

- — Un supplément de recettes : en faisant payer plus tôt l’IRPP, l’Etat n’accorde plus un crédit d’un an aux ménages, ce qui s’assimile à un gain financier implicite égal au taux d’intérêt d’émission des obligations publiques ;

- — Une perte de recettes : en renonçant à fiscaliser une année de revenu, l’Etat enregistre une perte de recettes fiscales qui sera effective lors du décès des contribuables restés sur le territoire français ou lors de leur domiciliation fiscale à l’étranger pour les autres.

Pour les finances publiques, le gain net est positif dès qu’il y a de la croissance économique. En effet, en termes de trésorerie, l’administration fiscale va percevoir plus tôt des impôts sur les revenus en cours, nécessairement plus élevés en période de croissance économique que ceux sur les revenus de l’année précédente.

Pour les ménages, malencontreusement, le financement de ce gain potentiel pour les finances publiques est très inégalement réparti (Touzé, 2015b) :

- — Ceux qui payent déjà l’impôt sur le revenu vont gagner une « année blanche » et perdre l’avantage financier de l’impôt différé ;

- — Ceux qui ne payent pas encore l’impôt sur le revenu (les plus jeunes et les générations futures de contribuables) n’ont aucun gain fiscal et perdent l’avantage financier de l’impôt différé, dont ils auraient bénéficié en l’absence de réforme.

Le paiement actuel avec une année de décalage de l’IRPP constitue indéniablement un avantage financier pour les ménages puisqu’ils peuvent épargner le « crédit » d’impôt implicite octroyé par l’Etat. Cet avantage est égal au taux d’intérêt monétaire :

- — Pour un contribuable qui épargne, les taux de rémunération de l’épargne sont actuellement faibles : pour l’épargne réglementée et sans risque, ils se situent entre 0 % (dépôt à vue) et 1,5 % (Plan d’épargne logement) ; contre environ 2 % après prélèvements sociaux pour les produits d’assurance-vie en euros.

- — Pour un contribuable qui rembourse un emprunt, le taux d’intérêt financier dépend des taux d’intérêt débiteurs en vigueur : de 2,5 à 4,4 % pour des crédits à la consommation et entre 1,5 et 2,4 % pour un crédit immobilier.

Pour les ménages, supprimer le délai de paiement implique donc une hausse implicite permanente de l’IRPP. Cette hausse est comprise entre 0 et 4,4 % en se basant sur les taux monétaires observés début 2016. Toutefois, rien n’indique que la faible rémunération actuelle de l’épargne se poursuivra dans le futur, le contexte présent étant principalement lié à la politique monétaire très accommodante de la Banque centrale européenne qui veut éviter l’entrée en stagnation séculaire (Le Garrec et Touzé, 2016a).

L’impact de la suppression du délai de paiement dépend également de la durée de vie fiscale des contribuables. L’espérance de vie des contribuables âgés étant plus faible que celle des jeunes, les seniors subiront moins longtemps la hausse implicite de la fiscalité.

En 2015, le montant prélevé d’IRPP a été de 76 milliards d’euros. Renoncer à fiscaliser au barème de l’IRPP les revenus de l’année 2017 (année d’élection présidentielle et législative de surcroît) conduira à une baisse d’impôt similaire pour les contribuables vivant en 2017. Ces derniers bénéficieront de facto d’une année de moins d’impôt à payer pendant toute leur durée de vie fiscale. En pratique, au moment de leurs décès, leurs héritiers, contrairement à la situation actuelle, n’auront plus à s’acquitter du montant d’IRPP du défunt dans la mesure où il aura déjà été prélevé à la source. L’année blanche pourrait donc contribuer à grossir le montant des héritages[2]. Cette année blanche sera aussi effective pour les contribuables partis à l’étranger au moment de leur changement de domicile fiscal.

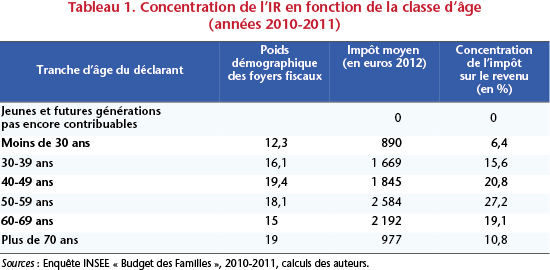

A partir de la distribution observée de l’impôt sur le revenu début 2011 (enquête INSEE, « Budget des familles »), nos calculs montrent que la réduction d’impôt liée à l’année blanche est très mal répartie entre les générations (voir tableau 1) :

- — Les contribuables seniors âgés de 50 à 69 ans sont ceux qui ont le montant d’impôt sur le revenu le plus élevé et concentrent ainsi près de 47 % de l’année blanche alors qu’ils représentent moins de 35% des contribuables ;

- — Les jeunes contribuables âgés de moins de 30 ans concentrent très peu de cet avantage en comparaison de leur poids social ;

- — Les jeunes et futures générations qui ne payent pas encore d’impôt n’en tirent aucun bénéfice.

D’un point de vue générationnel, les seniors sont donc ceux qui bénéficieront le plus du prélèvement à la source : gain de la non-imposition des revenus 2017 potentiellement plus élevé que les autres classes d’âge et moindre impact de la hausse implicite de l’IRPP en raison d’un horizon de vie fiscal plus court.

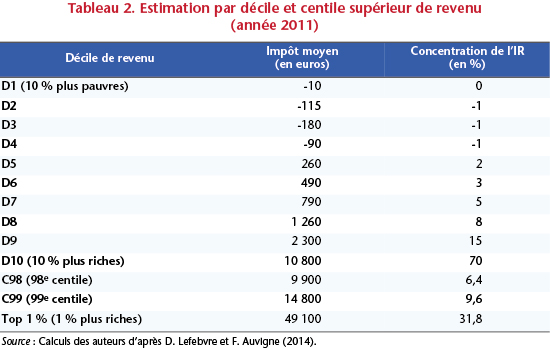

Par ailleurs, du fait de la progressivité de l’impôt sur le revenu, le partage du gain de l’année blanche est très mal réparti entre les différents déciles et centiles de revenu (tableau 2) : seuls les 50 % des ménages les plus riches paient l’IRPP sachant que ceux des centiles supérieurs, 1% et 3 % (C98, C99 et top 1%), concentrent respectivement 31,8 % et 47,7 % de l’IRPP.

Vu le caractère très inégalitaire du partage du bénéfice de l’année blanche et de l’impact temporel de la suppression du délai de paiement, il pourrait être souhaitable que des études approfondies accompagnent le projet de prélèvement à la source et que des corrections soit proposées. Par exemple, deux mesures correctives pourraient être facilement mises en œuvre (Le Garrec et Touzé, 2016b) :

- — Réduction de l’impôt prélevé à la source du montant du taux d’intérêt financier en vigueur ;

- — Imposition des revenus 2017 (pas d’année blanche), créance fiscale qui pourrait être remboursée progressivement tout au long de la vie du contribuable sans altération de son revenu disponible.

Ces deux mesures simples seraient à même de garantir la neutralité et l’équité fiscale.

Bibliographie

Ayrault J.-M. et P.-A. Muet, 2015, Pour un impôt juste, prélevé à la source, Fondation Jean Jaurès, Août 2015:

(http://www.jean-jaures.org/content/download/21481/225169/version/3/file/prelev-source.pdf)

Lefebvre D. et F. Auvigne (2014), Rapport sur la fiscalité des ménages, République française:

Le Garrec G. et V. Touzé (2016a), « L’équilibre de stagnation séculaire », Blog de l’OFCE, 26 janvier 2016:

(http://www.ofce.sciences-po.fr/pdf/notes/2016/note57.pdf)

Le Garrec G. et V. Touzé (2016b), « Prélèvement à la source de l’impôt sur le revenu et année de transition : Quel impact pour les finances publiques et l’équité fiscale? », mimeo OFCE, document de travail à paraître.

Sterdyniak H., « Prélèvement à la source : une réforme compliquée, un gain très limité », Blog de l’OFCE, 24 juin 2015:

Touzé V. (2015a), “Prélever à la source l’impôt sur le revenu : une réforme compliquée et coûteuse”, Blog de l’OFCE, 15 septembre 2015:

Touzé V. (2015b), “Adopter un prélèvement à la source et maintenir l’équité fiscale. Quelques éléments de calculs”, Note de l’OFCE, n°53, 26 novembre 2015:

(http://www.ofce.sciences-po.fr/pdf/notes/2015/note53.pdf)

[1]Le prélèvement à la source garantit l’équité fiscale si après réforme, le montant d’impôt payé par chaque ménage reste inchangé.

[2] On peut noter au passage que dans un contexte de faible mobilité sociale, les descendants des contribuables les plus fortunés subiront aussi de plein fouet l’abandon du délai d’un an de paiement de l’impôt (hausse implicite de l’IRPP) dans la mesure où ils seront aussi les principaux contributeurs de l’impôt sur le revenu dans le futur. D’un point de vue dynastique, les riches descendants financeront implicitement l’année blanche de leurs parents fortunés (Le Garrec et Touzé, 2016b).

L’essentiel ne serait-il pas dans la capacité pour certains d’avancer une partie de leur base fiscale sur l’année 2017, et pour d’autres (ou les mêmes), de déplacer leurs dépenses de niches fiscales qui fonctionnent en crédit d’impôt, vers 2018. Outre des conséquences fiscales, cela aurait éventuellement un effet conjoncturel sur le PIB.

Les deux mouvements ont soit des conséquences cumulatives (fiscalité), soit inverses(PIB). Dans un contexte de faible croissance, les effets d’un déplacement de la base fiscale vers l’année blanche (combiné à une diminution des dépenses de niches fiscales), puis d’une hausse des dépenses de niches fiscales (combiné au rattrapage du déplacement de la base fiscale)vers l’année suivante, méritent d’être estimé précisément. On peut penser que l’effet sur le PIB, du décalage des dépenses de niches fiscales, est plus sensible que l’autre.

Un moyen d’éviter ce problème consisterait à rendre possible le report des dépenses de niches 2017 sur l’année suivante. Cette solution est cependant injustifiable en cas d’année réellement blanche, puisqu’elle revient à effacer la fiscalité de l’année considérée, toute en préservant les crédits d’impôts associés !