L’introduction officielle de l’euro en Lituanie : cela ne change vraiment rien ?

Le 1er janvier 2015, la Lituanie adoptera officiellement l’euro et deviendra ainsi le 19ème membre de la zone euro. Il s’agit bien d’une adoption officielle car, dans les faits, l’euro est déjà (très) présent en Lituanie. Par exemple, plus de 75 % des prêts aux entreprises et ménages lituaniens sont libellés en euros tandis que 25 % de leurs dépôts bancaires sont constitués d’euros.

L’utilisation de l’euro en Lituanie, conjointement à la monnaie nationale, comme monnaie de libellé des prêts, comme support d’épargne ou encore comme monnaie de facturation, n’est ni une anomalie ni une anecdote : elle concerne ou a concerné un certain nombre de pays de l’ancien bloc communiste. Cette « euroïsation »[1] est le résultat d’évènements économiques et politiques qui, à un moment ou l’autre de leur histoire, ont amené les pays à utiliser l’euro en sus de leur propre monnaie. Dans un tel contexte, l’introduction officielle de l’euro en Lituanie ne changerait donc rien ? Pas exactement. Des changements, certes mineurs, sont à attendre en Lituanie mais aussi au sein des instances décisionnelles de la BCE.

L’euroïsation des prêts et dépôts : le cas lituanien, ni une anomalie, ni une anecdote…

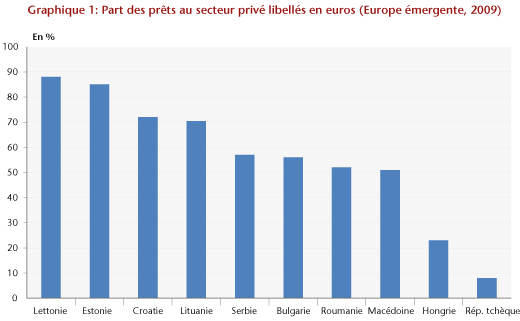

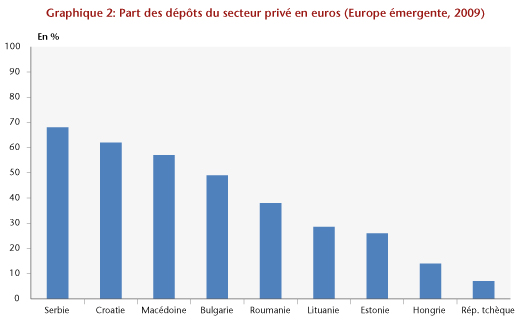

Si on exclut les principautés, îles et Etats qui ont négocié l’adoption de l’euro avec les instances européennes mais sans pour autant adhérer à l’Union européenne (Andorre, Saint Marin, Vatican etc.) ou les pays qui ont adopté l’euro de manière unilatérale (Kosovo et Monténégro), il reste tout un ensemble de pays qui utilise l’euro conjointement à leur propre monnaie. Ces pays sont très majoritairement des pays d’Europe centrale ou orientale, des Balkans ou encore de la Communauté des Etats indépendants (CEI). Ainsi, en 2009, soit avant que l’Estonie et la Lettonie n’intègrent officiellement la zone euro (respectivement en 2011 et 2013), les emprunts des agents privés dans les trois Etats baltes étaient surtout libellés en euro, atteignant près de 90 % en Lettonie (Graphique 1). Des pays tels que la Croatie, la Roumanie, la Bulgarie, la Serbie ou la Macédoine n’étaient pas non plus en reste, avec une part des prêts libellés en euros supérieure à 50 %. Du côté des dépôts en euros, les chiffres sont un peu moins saisissants (Graphique 2), mais interpellent quant à l’attrait que l’euro exerce dans certains pays en tant que monnaie de paiement, de réserve ou de précaution.

La conjonction de plusieurs facteurs explique l’utilisation de l’euro dans ces pays en sus de leur monnaie nationale :

– l’existence de changes fixes (ou relativement fixes) par rapport à l’euro, ce qui protège les emprunteurs contre le risque de renchérissement de leur dette libellée en euros (puisque la probabilité de dévaluation/dépréciation de la monnaie nationale est estimée comme étant faible) ;

– un taux d’intérêt sur les prêts libellés en euros plus faible que lorsqu’ils sont libellés en monnaie nationale ;

– une forte présence de multinationales (notamment dans le secteur bancaire) qui disposent non seulement de fonds en euros mais aussi de la « technologie » pour prêter/emprunter en euros ;

– pour les prêts en euros, l’existence ex ante de dépôts bancaires en euros, elle-même liée à de multiples facteurs (e.g. crédibilité des autorités monétaires, forte présence des multinationales, revenus de migration en provenance des pays de la zone euro).

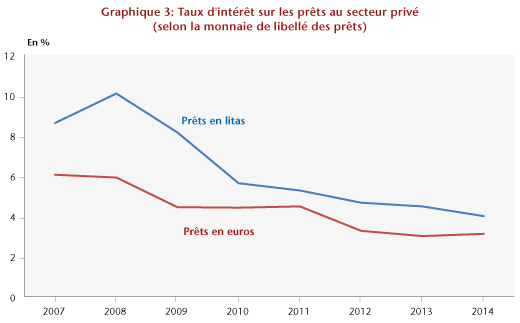

Ces facteurs ont joué à des degrés plus ou moins importants selon les pays. En Lituanie, l’existence d’un régime de Currency Board [2] vis-à-vis de l’euro depuis 2002 a largement contribué à « l’euroïsation » de l’économie. Doté d’une grande crédibilité, ce régime de changes fixes a incité les entreprises et ménages lituaniens à s’endetter en euros et ce, d’autant plus qu’ils bénéficiaient de taux d’intérêt très avantageux (Graphique 3). La présence d’entreprises multinationales dans un certain nombre de secteurs a renforcé l’usage de l’euro comme monnaie de référence dans différentes fonctions (facturation, dépôt et épargne). Pour autant, l’importance en Lituanie de banques originaires de la zone euro ne doit pas être surestimée : les trois plus grandes banques opérant en Lituanie sont d’origine suédoise ou norvégienne. Le risque associé aux opérations de prêts en euros impliquait donc, au-delà du risque associé à la valeur du litas, un risque associé à la valeur d’une tierce monnaie… Ce dernier risque, bien évidemment, ne disparaît pas avec l’adoption officielle de l’euro par la Lituanie.

Au 1er janvier 2015, qu’est-ce qui changera ?

Quatre changements peuvent être mis en avant :

(1) L’euro circulera en Lituanie sous forme de billets et de pièces alors qu’auparavant, l’euro y existait essentiellement sous forme de monnaie scripturale (dépôts bancaires et prêts libellés en euros) ; l’euro deviendra la monnaie légale et sera utilisé pour toutes les transactions ; le litas lituanien disparaîtra à l’issue de quinze jours de circulation duale.

(2) Le changement d’étiquetage du prix des biens se traduira par un supplément d’inflation du fait d’arrondis réalisés plus souvent … à la hausse qu’à la baisse. Cependant, ce phénomène, observé dans tous les pays au moment du passage (officiel) à l’euro, ne devrait avoir qu’un impact mineur. L’expérience montre qu’en général l’inflation perçue est supérieure à l’inflation effective.

(3) La Lituanie adhère de facto à l’Union bancaire, ce qui peut procurer des bénéfices à son secteur financier (e.g. opportunités de collaboration supplémentaires dans un espace monétaire et bancaire commun, existence d’un mécanisme de résolution ordonnée en cas de difficultés d’un établissement bancaire).

(4) Le gouverneur de la banque centrale de Lituanie deviendra membre du Conseil des gouverneurs de la BCE et, de ce fait, participera aux décisions de politique monétaire de la zone euro alors qu’auparavant, du fait de son régime de Currency Board [3], la banque centrale de Lituanie n’avait d’autres choix que de « suivre » les décisions prises par la BCE de façon à maintenir la parité par rapport à l’euro. D’aucuns pourront arguer que, de toute façon, la Lituanie ne pèsera pas dans les choix de politique monétaire de la BCE du fait de la taille de son économie. Il faut toutefois remarquer que l’entrée de la Lituanie dans la zone euro fait évoluer le mode décisionnel au sein du Conseil des gouverneurs de la BCE. Le principe « un pays, un vote » qui prévalait jusqu’à maintenant est en effet abandonné, conformément aux Traités, du fait de l’entrée d’un 19ème membre dans la zone euro. Dorénavant, les cinq « grands » pays de la zone euro (définis par le poids de leur PIB et de leur système financier) disposeront de quatre droits de vote tandis que les quatorze autres pays disposeront de onze voix. Le vote dans chacun des groupes s’établira selon un principe de rotation, ce qui mécontentent les allemands mais pas seulement. Dans les faits, cependant, il n’est pas certain que ce changement dans le système des votes modifie beaucoup les décisions. Par exemple, si le gouverneur de la banque centrale allemande ne dispose plus que de 80 % de son droit de vote, il dispose toujours de 100 % de son droit de paroles… En ne votant pas un mois sur cinq, peut-on supposer qu’il perde son pouvoir de persuasion ?

Le 1er janvier 2015, l’adoption officielle de l’euro par la Lituanie n’aura donc rien d’un Big Bang. En revanche, elle sera lourde de symboles pour la Lituanie qui affichera encore un peu plus son ancrage à l’Europe mais aussi pour la zone euro qui (dé-)montrera une fois de plus que, malgré ses turbulences, elle a encore des sympathisants. Le fait le plus marquant de l’adhésion de la Lituanie à la zone euro restera sans doute le changement dans l’organisation des droits de vote au sein de la BCE : là encore, la portée symbolique est forte puisque cela sonne le glas du principe « un pays, un vote ».

Le lecteur intéressé par la problématique d’euroïsation pourra lire :

Mathilde Desecures et Cyril Pouvelle (2007), Les enjeux de l’euroïsation dans les régions voisines de la zone euro, Bulletin de la Banque de France, N° 160, Avril 2007.

Sandrine Levasseur (2004), Why not euroization ? Revue de l’OFCE, Special Issue « The New European Union Enlargement », April 2004.

Le lecteur intéressé par le système de rotation des droits de vote à la BCE pourra consulter :

Alan Lemangnen (2014), La BCE vers un système de rotation des droits de vote : ne varietur, Special Report Natixis, 18 février 2014.

Silvia Merler (2014), Lithuania changes the ECB’s voting system, Blog of Bruegel, 25th July 2014.

[1] Stricto sensu, l’euroïsation fait référence à l’adoption de l’euro comme monnaie légale par un pays sans qu’il en ait reçu l’autorisation par l’institution émettrice (i.e. la Banque centrale européenne) et les autorités décisionnaires (i.e. les chefs d’Etat des pays membres de l’Union européenne). L’euroïsation est alors dite unilatérale. Elle se distingue du phénomène dont il est question ici : l’euro est utilisé conjointement à la monnaie nationale mais seule la monnaie nationale a cours légal.

[2] Un Currency board (ou « caisse d’émission monétaire ») est un régime de changes fixes dans lequel la banque centrale se contente de convertir les entrées et sorties de devises en monnaie locale à la parité pré-définie. La banque centrale qui adopte ce régime renonce à conduire une politique monétaire autonome : son rôle est réduit à celui de « caisse ».

[3] Voir note 2.