Le dispositif d’activités réduites en question

par Xavier Joutard, Aix-Marseille Université, LEST–UMR7317 CNRS et OFCE, Sciences Po Paris[1]

Les partenaires sociaux reprendront les négociations sur l’assurance chômage au mois de janvier 2019. Selon la lettre de cadrage du gouvernement, elles portent principalement sur des économies à réaliser et la feuille de route désigne clairement le dispositif d’activités réduites (AR) comme l’une des pistes prioritaires de discussion. De quoi s’agit-il précisément ? De la possibilité, pour une personne qui demeure inscrite à Pôle Emploi, de cumuler des allocations de chômage partielles et des revenus tirés d’une activité exercée.

Si ce dispositif est aujourd’hui remis en question, c’est aussi et surtout parce qu’il est maintenant pointé comme premier responsable des situations de « permittence ». Ce mot-valise désigne une permanence de séquences de chômage indemnisé et d’activités intermittentes rémunérées pouvant générer elles-mêmes de nouveaux droits.

Une réforme pourtant récente et favorable au dispositif

Pourtant, ce dispositif a fait l’objet en 2014 d’une réforme, dont l’objectif était d’aligner les règles de cumul de revenus du régime général sur celles, plus avantageuses et moins contraignantes, du régime des intérimaires (encadré). Elle a favorisé de fait la pratique de l’activité réduite, en s’inscrivant dans la justification première de ce dispositif : l’occupation par les chômeurs d’emploi à temps partiel ou de courte durée peut être un tremplin vers l’emploi stable.

Que nous disent les études empiriques en France mais aussi en Europe sur cet effet ? A-t-on aujourd’hui oublié cette dimension dans la remise en cause de ce dispositif ?

______________________________________________________________

Encadré : la réforme de 2014

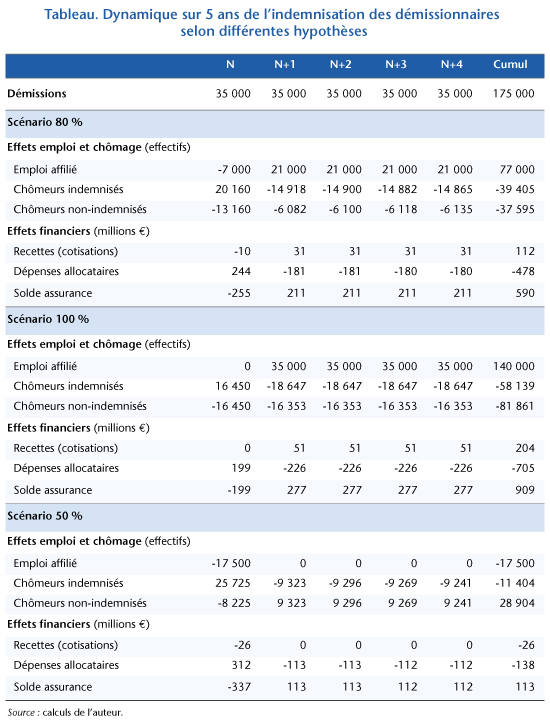

En juillet 2014, le critère d’heures de travail maximum est écarté ; seul le critère de rémunération est maintenant appliqué pour les chômeurs relevant du régime général : le cumul des deux sources de revenus est autorisé, quel que soit le nombre d’heures mensuelles travaillées et pour toute la durée d’indemnisation, à condition que le salaire de l’AR et l’indemnité versée ne dépassent pas la rémunération de référence du demandeur d’emploi (rémunération antérieure qui a servi au calcul du montant de l’allocation). De plus, ce cumul n’étant que partiel, la réduction de l’allocation de chômage au moment des périodes d’AR dépend maintenant d’un pourcentage fixe du salaire de l’activité : au moment des périodes d’AR, l’allocation chômage est diminuée de 70 % du salaire mensuel brut procuré par l’AR. Néanmoins, comme avant, cette diminution est reportée et convertie en journées d’indemnisation supplémentaires auxquelles le demandeur pourra prétendre plus tard, au cours de ses périodes sans activité. De même, les cotisations accumulées au cours de l’exercice de ces AR peuvent toujours, sous certaines conditions, donner lieu à des « droits rechargeables », c’est-à-dire à l’ouverture de nouveaux droits à l’assurance chômage.

_________________________________________________________________

Un recours de plus en plus fréquent à l’activité réduite …

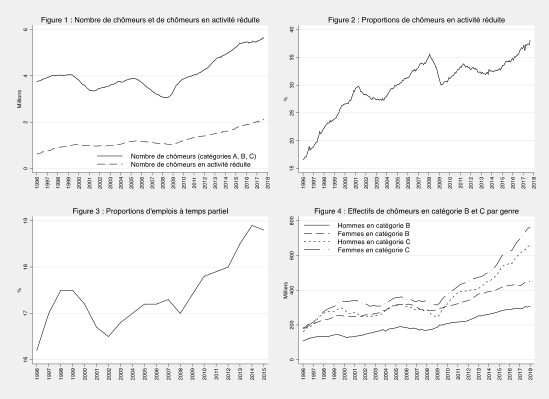

À l’instar des autres pays de l’OCDE ayant adopté ce type de dispositif, le recours à l’activité réduite s’est considérablement développé en France depuis sa création. En septembre 2017, plus d’un tiers des demandeurs d’emploi (36,2 %, soit 2 140 000 demandeurs) sont concernés, soit deux fois plus qu’en janvier 1996 (16,6 %, soit 621 000 demandeurs) (figures 1 et 2).

Cette progression a été marquée à la fois par la conjoncture et par la transformation du marché du travail. En effet, entre 2005 et 2008, le nombres de chômeurs et de ceux exerçant une AR a fortement baissé, mais la part de ces derniers a continué à progresser durant cette période de conjoncture favorable (+ 5 points). Avec la crise de 2008, pendant laquelle le nombre de chômeurs s’est accru et les embauches raréfiées, la proportion de demandeurs d’emploi qui exercent une AR a naturellement baissé. Elle est repartie à la hausse qu’à partir de mars 2009, avant de se stabiliser entre mi-2011 et 2014. Depuis 2014, elle s’accroît à nouveau fortement.

Source : Pôle-Emploi-Dares, STMT, Données CVS-CJO ; calcul des auteurs.

… qui s’exerce davantage qu’avant à temps plein

Cette récente augmentation du recours à l’activité réduite est aussi révélatrice de la transformation structurelle du marché du travail : en particulier, une plus grande fréquence du temps partiel (figure 3) et de contrats de très courtes durées, qui multiplie les entrées et sorties du chômage. Ainsi depuis la crise de 2008, les transitions entre emploi et chômage ont progressé relativement plus vite que les transitions d’emploi à emploi (Flamand, 2016). Le recours à l’activité réduite pourrait participer à ces ajustements sur le marché du travail.

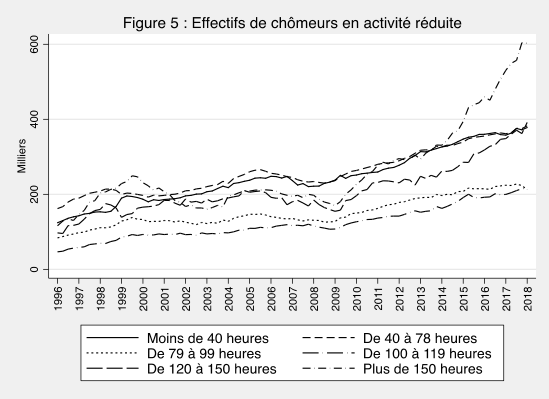

Néanmoins, ce sont les demandeurs d’emploi en activité réduite longue, c’est-à-dire ayant travaillé plus de 78 heures par mois (demandeurs en catégorie C selon l’UNEDIC) qui augmentent le plus à partir de 2009. Dans cette catégorie, les femmes sont les plus concernées (figure 4). En détaillant le nombre d’heures, ce sont les demandeurs qui travaillent plus de 150 heures par mois (temps plein) qui progressent le plus (figure 5) : ils représentent 28 % fin 2017 contre 16,5 % début 2009. Cette croissance est là encore plus accentuée à partir de 2014.

Cette forte progression de l’activité réduite à temps plein interpelle. Elle ne semble pas révéler des strictes situations de « permittence ». En effet, ces chômeurs, par leurs horaires de travail, perçoivent des rémunérations ne leur permettant pas de satisfaire aux critères du cumul des deux sources de revenu.

Source : Pôle-Emploi-Dares, STMT, Données CVS-CJO ; calcul des auteurs.

Source : Pôle-Emploi-Dares, STMT, Données CVS-CJO ; calcul des auteurs.

Une délicate évaluation de l’impact sur les trajectoires professionnelles

Une remise en question du dispositif d’activité réduite ne peut s’affranchir d’une évaluation de ses effets sur le retour à l’emploi des chômeurs. Mais celle-ci n’est pas simple car elle doit régler le problème du « mécanisme de sélection » : les demandeurs d’emploi ayant choisi d’exercer une AR ont des profils spécifiques (plutôt des femmes, avec un certain niveau de qualification, …). Il est délicat de dé-imbriquer ce que l’on peut raisonnablement attribuer à un effet de l’AR plutôt qu’à des caractéristiques propres des demandeurs d’emploi.

Toutes les analyses conduites dans les différents pays de l’OCDE disposant d’un système d’assurance chômage prévoyant des possibilités de cumul de revenu comparables[2] appliquent le plus souvent des méthodologies économétriques communes et sont relativement convergentes en termes de résultats, en dépit de contextes institutionnels parfois très différents.

L’activité réduite, souvent un tremplin vers l’emploi

En France comme dans la plupart des autres économies évaluées, l’activité réduite semble bien avoir un effet « tremplin » du chômage vers l’emploi, même si cet effet se manifeste tardivement – après un an de chômage – et semble plus modeste pour la France. De plus, pour la France, elle ne dégrade pas (ni n’améliore) la qualité de l’emploi retrouvé puisque cela n’accélère pas (ni ne retarde) un retour vers un nouvel épisode de chômage.

En outre, d’après plusieurs analyses, les effets de l’activité réduite varient selon sa temporalité, les conditions économiques ou encore les caractéristiques des demandeurs : les effets positifs sur la reprise d’un emploi sont d’autant plus importants quand l’AR est exercée après plusieurs mois de chômage ; une situation économique dégradée semble également renforcer son impact positif ; enfin, celui-ci est plus marqué pour les demandeurs aux niveaux de qualification et d’employabilité les plus faibles.

En conclusion

Pour établir précisément le lien entre la « permittence » et le dispositif d’activité réduite, l’hétérogénéité de l’effet de l’AR en fonction des trajectoires professionnelles passées des demandeurs d’emploi devrait être regardée ; de même qu’il faudrait prendre en compte la nature dynamique de l’activité réduite, l’exercice d’une activité réduite permettant de prolonger l’allocation chômage, voire de s’ouvrir de nouveaux droits. Cela n’a pas vraiment été fait dans les études économétriques.

Notons également que la place et le rôle des employeurs restent largement ignorés. On évoque pourtant souvent, dans certains secteurs d’activité en particulier, les possibles effets d’aubaine que représentent pour eux ce dispositif. En conclusion, l’importance de situations de « permittence » causées par le dispositif d’activités réduites est aujourd’hui loin d’être établie !

[1] Cette note revient sur l’évolution des pratiques d’AR au cours de ces dernières années et sur les enjeux qu’une possible suspension soulève. Elle renvoie à une synthèse des travaux existants sur les pratiques d’activité réduite et sur leurs impacts sur les trajectoires professionnelles coécrit avec N. Havet (Université Lyon1, ISFA) et A. Penot (ENS-Lyon, GATE–UMR5824 CNRS). Cette synthèse est parue en document de travail (Sciences Po OFCE Working Paper, n° 41) et fera l’objet d’une prochaine publication dans la Revue d’Economie Politique. Les graphiques sont issus de ce document.

[2] France, États-Unis, Canada, Allemagne, Autriche, Pays-Bas, Finlande, Norvège, Danemark et Belgique.

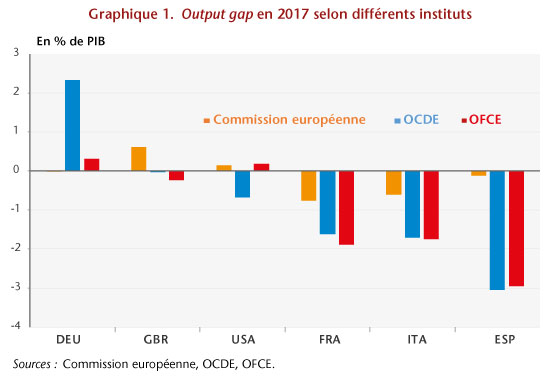

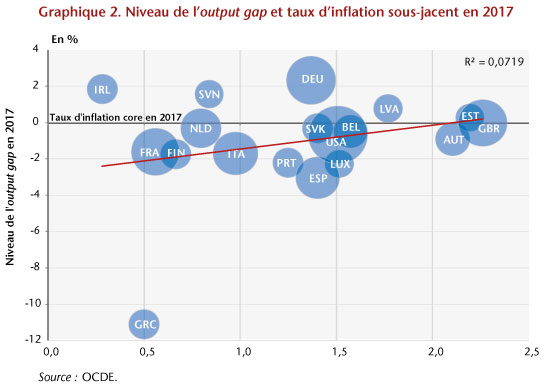

La présence de pays développés dans les deux catégories devrait en toute logique se traduire par l’apparition de tensions inflationnistes dans les pays figurant dans la première, et par un écart d’inflation avec ceux de la seconde. Or, ces deux phénomènes ne sont pas apparents en 2017 : comme l’illustre le graphique 2, le lien entre le niveau de l’output gap et le taux d’inflation sous-jacent est loin d’être clair, jetant un doute sur l’interprétation que l’on doit avoir du niveau de l’output gap : aux incertitudes relatives à cette notion se rajoute celle associée au niveau de cet écart dans le passé, en 2007 par exemple.

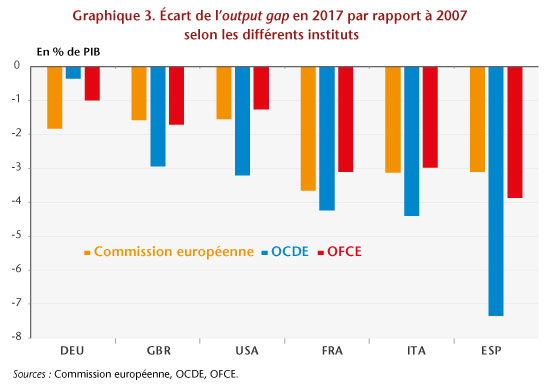

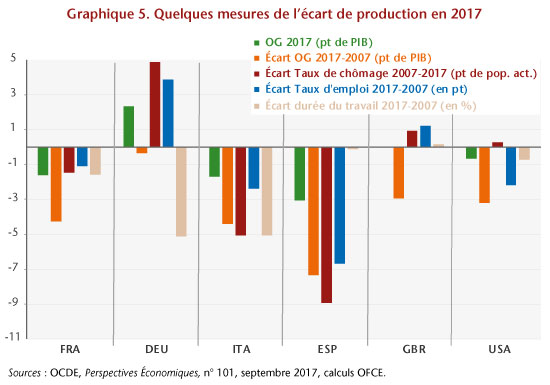

La présence de pays développés dans les deux catégories devrait en toute logique se traduire par l’apparition de tensions inflationnistes dans les pays figurant dans la première, et par un écart d’inflation avec ceux de la seconde. Or, ces deux phénomènes ne sont pas apparents en 2017 : comme l’illustre le graphique 2, le lien entre le niveau de l’output gap et le taux d’inflation sous-jacent est loin d’être clair, jetant un doute sur l’interprétation que l’on doit avoir du niveau de l’output gap : aux incertitudes relatives à cette notion se rajoute celle associée au niveau de cet écart dans le passé, en 2007 par exemple. Face à cette forte incertitude, il semble opportun d’établir un diagnostic sur la base de la variation de cet output gap depuis 2007. Une telle analyse aboutit à un consensus plus net entre les différents instituts et à la disparition de la première catégorie de pays, ceux n’ayant plus de marge de croissance supplémentaire au-delà de leur seule croissance potentielle. En effet, selon eux, aucun des grands pays développés n’aurait retrouvé en 2017 son niveau d’output gap de 2007, y compris l’Allemagne. Cet écart se situerait autour de 1 point de PIB pour l’Allemagne, de 2 points de PIB pour le Royaume-Uni et les États-Unis, au-delà de 3 points de PIB pour la France et l’Italie et autour de 5 points de PIB pour l’Espagne (graphique 3).

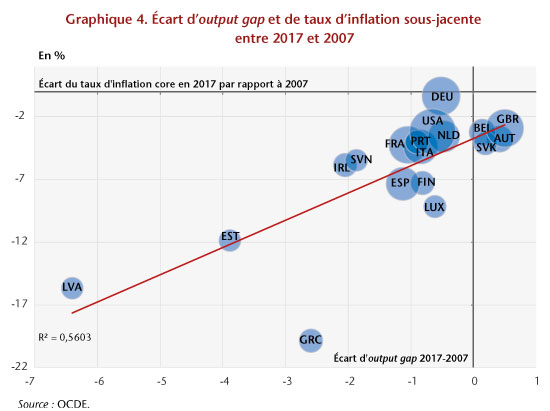

Face à cette forte incertitude, il semble opportun d’établir un diagnostic sur la base de la variation de cet output gap depuis 2007. Une telle analyse aboutit à un consensus plus net entre les différents instituts et à la disparition de la première catégorie de pays, ceux n’ayant plus de marge de croissance supplémentaire au-delà de leur seule croissance potentielle. En effet, selon eux, aucun des grands pays développés n’aurait retrouvé en 2017 son niveau d’output gap de 2007, y compris l’Allemagne. Cet écart se situerait autour de 1 point de PIB pour l’Allemagne, de 2 points de PIB pour le Royaume-Uni et les États-Unis, au-delà de 3 points de PIB pour la France et l’Italie et autour de 5 points de PIB pour l’Espagne (graphique 3). Cette analyse est davantage en ligne avec le diagnostic de reprise d’inflation basée sur le concept du sous-jacent : le fait que les économies des pays développés n’aient pas retrouvé en 2017 leur niveau cyclique de 2007 explique des taux d’inflation inférieurs à ceux observés au cours de la période pré-crise (graphique 4). Ce constat est corroboré par une analyse basée sur d’autres critères que l’output gap, notamment la variation du taux de chômage et du taux d’emploi depuis le début de la crise ou du taux de croissance de la durée du travail durant cette même période. Le graphique 5 illustre ces différents critères. Sur la base de ces derniers, le diagnostic qualitatif porté sur la situation cyclique des différentes économies est celui de l’existence de marges de rebond relativement élevées en Espagne, en Italie et en France. Ce potentiel de rebond est faible en Allemagne, aux États-Unis et au Royaume-Uni : seule l’augmentation du temps de travail pour le premier et du taux d’emploi pour les deux suivants pourrait le permettre.

Cette analyse est davantage en ligne avec le diagnostic de reprise d’inflation basée sur le concept du sous-jacent : le fait que les économies des pays développés n’aient pas retrouvé en 2017 leur niveau cyclique de 2007 explique des taux d’inflation inférieurs à ceux observés au cours de la période pré-crise (graphique 4). Ce constat est corroboré par une analyse basée sur d’autres critères que l’output gap, notamment la variation du taux de chômage et du taux d’emploi depuis le début de la crise ou du taux de croissance de la durée du travail durant cette même période. Le graphique 5 illustre ces différents critères. Sur la base de ces derniers, le diagnostic qualitatif porté sur la situation cyclique des différentes économies est celui de l’existence de marges de rebond relativement élevées en Espagne, en Italie et en France. Ce potentiel de rebond est faible en Allemagne, aux États-Unis et au Royaume-Uni : seule l’augmentation du temps de travail pour le premier et du taux d’emploi pour les deux suivants pourrait le permettre.

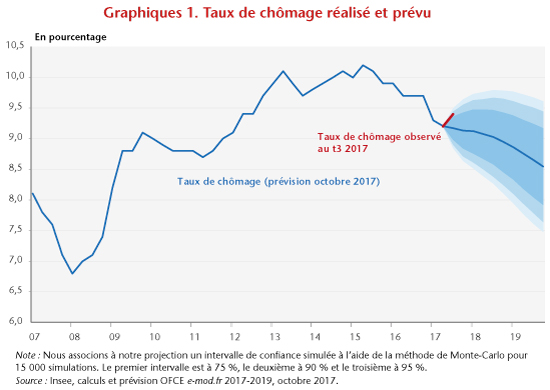

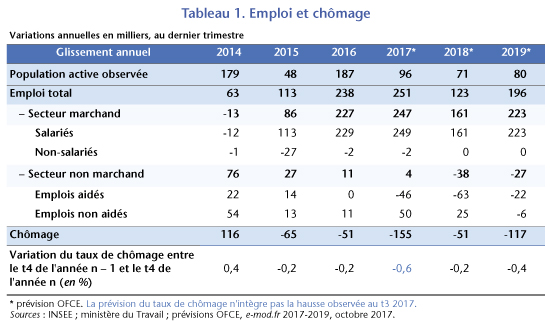

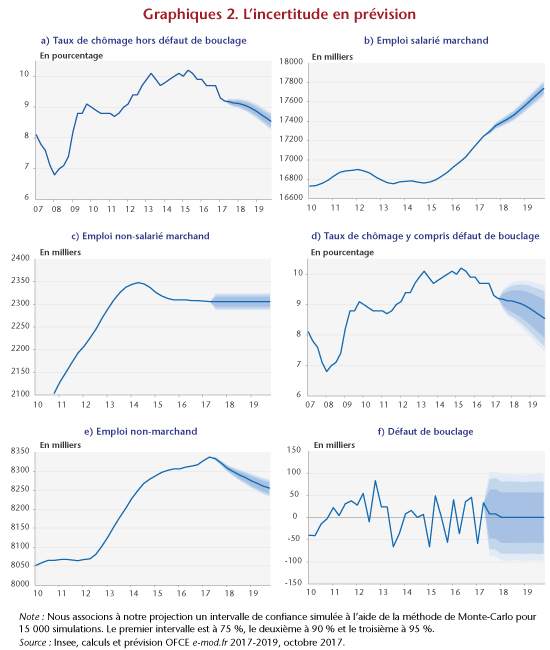

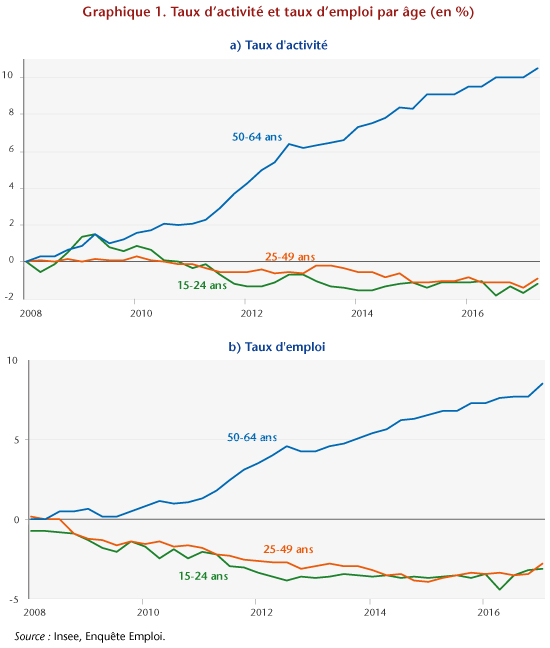

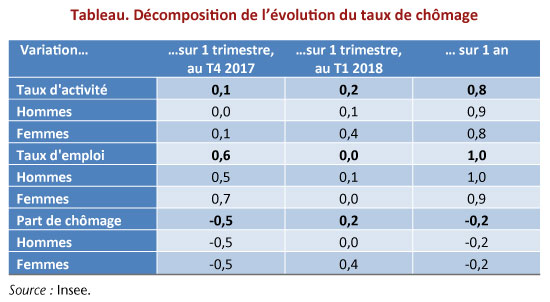

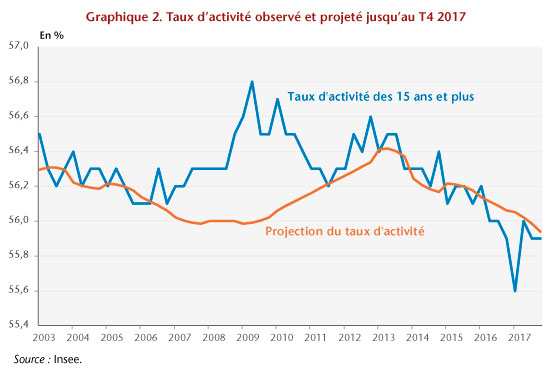

Sur un an, les évolutions indiquées par l’Enquête emploi sont en phase avec l’évolution de la conjoncture économique. Le taux d’emploi augmente fortement (+1 point) en lien avec la croissance économique et les créations d’emploi dynamiques dans le secteur privé. Le taux d’activité augmente également, après deux années de baisse plus forte qu’attendu (cf. graphique 2).

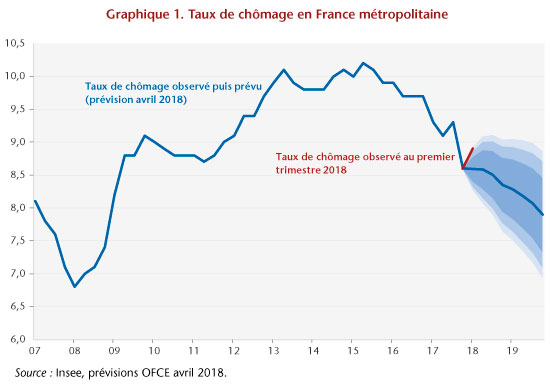

Sur un an, les évolutions indiquées par l’Enquête emploi sont en phase avec l’évolution de la conjoncture économique. Le taux d’emploi augmente fortement (+1 point) en lien avec la croissance économique et les créations d’emploi dynamiques dans le secteur privé. Le taux d’activité augmente également, après deux années de baisse plus forte qu’attendu (cf. graphique 2). La hausse du chômage constatée en ce début d’année ne devrait pas interrompre la tendance à la baisse enclenchée mi-2015. Nous prévoyons ainsi une poursuite de la baisse du chômage au cours des deux prochaines années. Cette baisse serait tirée par la poursuite des créations d’emplois marchands du fait d’une

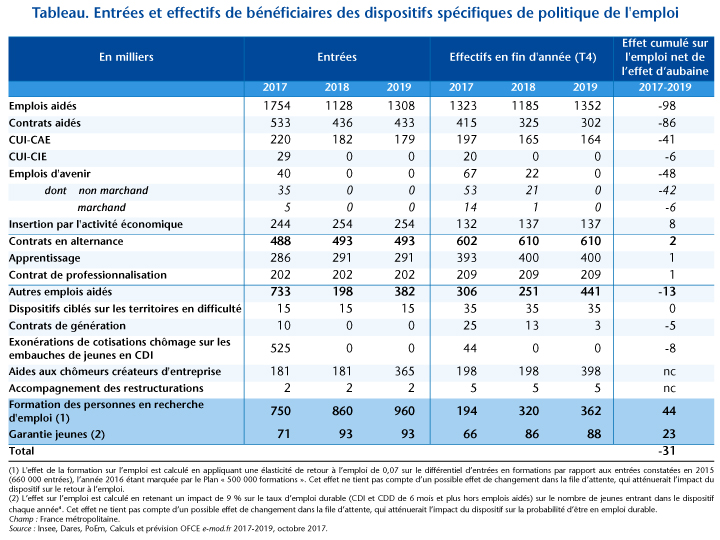

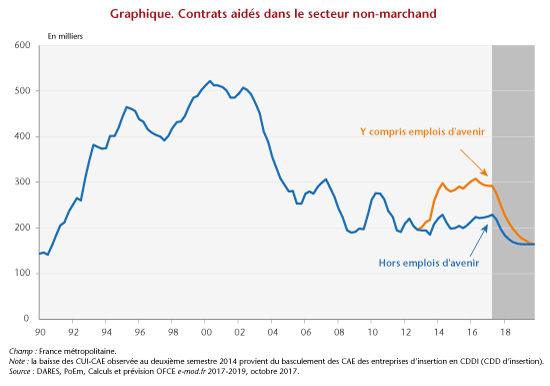

La hausse du chômage constatée en ce début d’année ne devrait pas interrompre la tendance à la baisse enclenchée mi-2015. Nous prévoyons ainsi une poursuite de la baisse du chômage au cours des deux prochaines années. Cette baisse serait tirée par la poursuite des créations d’emplois marchands du fait d’une  Cette forte baisse des contrats aidés se prolongera en 2018. Cela se traduit dans le Projet de loi de finance (PLF) pour 2018 par 200 000 contrats aidés prévus exclusivement dans le secteur non-marchand sous la forme de CUI-CAE dont la durée serait de 10,2 mois en moyenne, avec un taux de prise en charge par l’État qui baisserait à 50% contre environ 70% en 2017 (Tableau 1). Les Emplois d’avenir marchands et non-marchands disparaîtront ainsi que les CUI-CIE. Pour 2019, nous avons fait l’hypothèse de maintien du stock de CUI-CAE à son niveau prévu fin 2018. Par ailleurs, et à contre-courant de la baisse prévue sur les autres types de contrats aidés, les dispositifs d’insertion par l’activité économique bénéficieraient d’une rallonge de 10 000 contrats en 2018, que nous avons maintenue pour 2019.

Cette forte baisse des contrats aidés se prolongera en 2018. Cela se traduit dans le Projet de loi de finance (PLF) pour 2018 par 200 000 contrats aidés prévus exclusivement dans le secteur non-marchand sous la forme de CUI-CAE dont la durée serait de 10,2 mois en moyenne, avec un taux de prise en charge par l’État qui baisserait à 50% contre environ 70% en 2017 (Tableau 1). Les Emplois d’avenir marchands et non-marchands disparaîtront ainsi que les CUI-CIE. Pour 2019, nous avons fait l’hypothèse de maintien du stock de CUI-CAE à son niveau prévu fin 2018. Par ailleurs, et à contre-courant de la baisse prévue sur les autres types de contrats aidés, les dispositifs d’insertion par l’activité économique bénéficieraient d’une rallonge de 10 000 contrats en 2018, que nous avons maintenue pour 2019.