Une reprise à durée déterminée

par Bruno Ducoudré et Xavier Timbeau

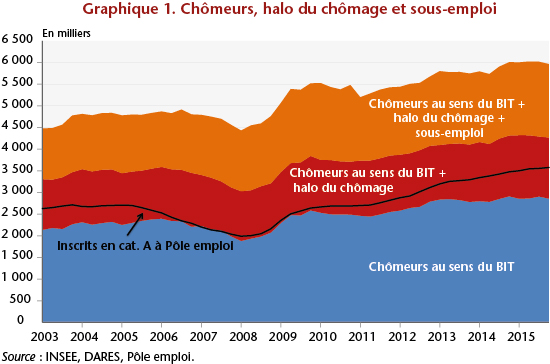

La ministre du Travail, Madame Muriel Pénicaud, a décidé de ne plus commenter mensuellement le chiffre des demandeurs d’emploi en fin de mois mais de consacrer un point presse chaque trimestre à un tour d’horizon plus général de la situation du marché du travail et, espérons, un bilan des mesures engagées par le gouvernement pour améliorer le marché du travail. Curieusement, en effet, chaque mois les différents ministres du Travail avaient pris l’habitude de commenter, par un communiqué de presse, l’évolution du nombre de demandeurs d’emploi en fin de mois, alors que d’autres statistiques, comme les créations d’emplois ou encore la publication par l’INSEE du taux chômage au sens du BIT à partir de l’enquête Emploi, ne faisait pas l’objet d’une attention égale du ministre et rencontrait dans l’espace médiatique une couverture moindre. En faisant du chômage un objectif central de la politique économique – François Hollande l’avait érigé en condition de sa candidature à sa réélection – les différents gouvernements ont encore accentué la centralité de toute information sur le chômage. La coexistence de deux sources – les demandes d’emploi en fin de mois collectées par Pôle Emploi et le taux de chômage au sens du BIT établi à partir de l’enquête Emploi – a ajouté à la confusion. Or la méthodologie « au sens du BIT » vise à résoudre les faiblesses de la source « administrative », les demandeurs d’emploi en fin de mois. Cette dernière échantillonne mal (puisque sont comptabilisés les chômeurs qui se déclarent comme chômeurs) et est très sensible aux « comportements » de l’administration (accueil des chômeurs, radiations, etc.). Vouloir élargir l’analyse du marché du travail au-delà des informations apportées par le chiffre mensuel de Pôle Emploi est louable. Nous faisons ici, à cette occasion, un rapide panorama de la situation du marché du travail, jusqu’à la fin du deuxième trimestre 2017, c’est-à-dire avant l’élection d’Emmanuel Macron, pour comprendre dans quel contexte et avec quelles perspectives les politiques de l’emploi du gouvernement Philippe s’inscrivent.

Le premier point est que depuis presque deux années, en matière de chômage, les indicateurs indiquent une amélioration franche de la situation économique de l’emploi et du marché du travail. Ainsi, le taux de croissance de l’économie française, à 0,5% lors des trois derniers trimestres, a atteint un rythme qui induit une fermeture de l’écart de production (la différence entre la production potentielle et la production observée) et une décrue nette du taux de chômage. Le rebond de l’activité, couplé aux dispositifs de baisse du coût du travail (CICE, Pacte de responsabilité, prime à l’embauche), s’est traduit par un enrichissement de la croissance en emplois : les créations d’emplois salariés ont accéléré pour atteindre 149 400 dans le secteur privé au premier semestre de l’année 2017 et près de 300 000 depuis un an.

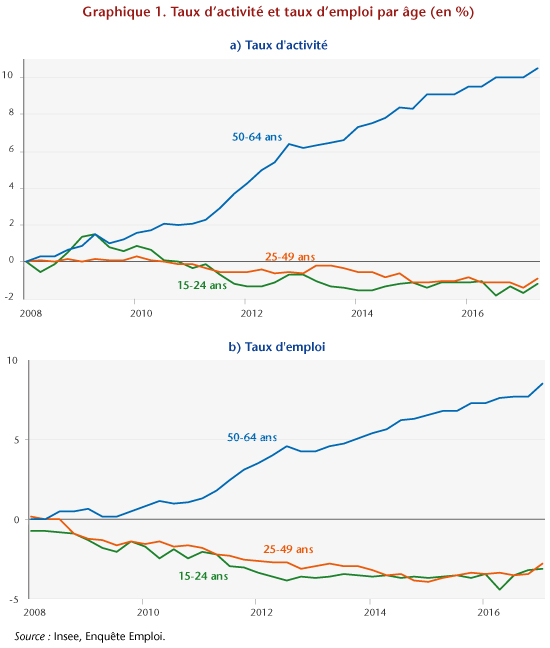

Le second point est la baisse du taux de chômage, de 0,5 point en un an et de 1 point depuis son point haut atteint au deuxième trimestre 2015. L’inversion de la courbe du chômage a donc débuté il y a deux ans maintenant. Si la baisse ne s’observe pas aussi franchement du côté des inscrits à Pôle emploi, cette amélioration notable sur le front du chômage s’est accompagnée d’une progression des taux d’activité et d’emploi pour toutes les classes d’âge (cf. graphique 1). Certes le taux d’activité des seniors a le plus progressé (+1,9 point depuis le T2 2015) du fait de la montée en charge des réformes successives visant à retarder l’âge de départ à la retraite, mais celui des 15-49 ans a progressé également de 0,2 point depuis le point haut atteint du taux de chômage en 2015. La baisse du chômage s’est donc faite par une progression de l’emploi et non par des sorties massives du marché du travail, contrairement à d’autres pays comme les États-Unis.

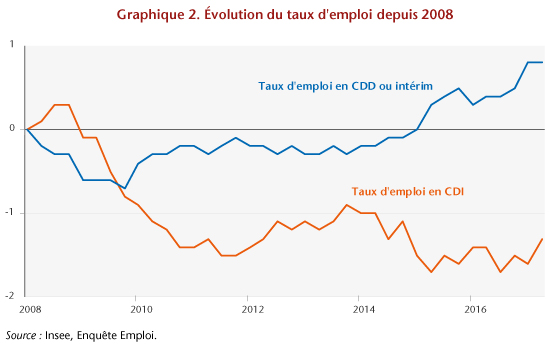

Ces chiffres positifs ne doivent toutefois pas masquer une situation toujours dégradée. Le taux de chômage reste à un niveau élevé, de 2,3 points supérieur à son point bas atteint au premier trimestre 2008. Au rythme de baisse du chômage au cours des derniers trimestres, il faudra trois à cinq années pour revenir à la situation d’avant la crise de 2008. De plus, l’amélioration de l’emploi ne garantit pas l’amélioration des conditions d’emploi ou de la qualité des emplois. Ainsi, le taux d’emploi en contrat à durée indéterminée (CDI) a baissé de plus d’un point depuis 2008 alors que l’emploi en contrat à durée déterminée (CDD) ou intérim, a priori plus précaire, a progressé de 0,8 point sur la même période (graphique 2). Depuis 2015, le taux d’emploi en CDI est stable et l’amélioration du taux d’emploi général s’est faite uniquement par les CDD ou l’intérim. La part de l’emploi à temps partiel pour l’ensemble de la population s’est stabilisée depuis 2015, elle a fortement progressé chez les jeunes (+1,4 point) et les seniors (+0,4 point).

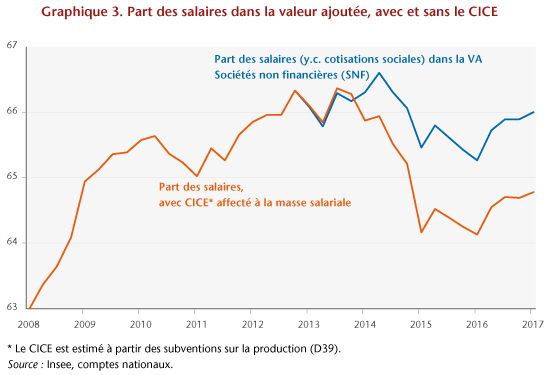

Alors que la croissance est encore très modeste, de fortes créations d’emplois peuvent indiquer (aux révisions près de la croissance du PIB dans les trimestres à venir) un ralentissement de la productivité. Ce ralentissement pourrait être un symptôme supplémentaire de la précarisation du marché du travail, de la déformation structurelle et des mesures d’enrichissement de la croissance en emplois (notamment les baisses de charges sur les non-qualifiés dans le cadre du Pacte de responsabilité). La productivité apparente dans le secteur marchand non-agricole a ainsi progressé de 0,1% au deuxième trimestre 2017 en glissement annuel, quand notre estimation du taux de croissance tendanciel de la productivité situe celui-ci à 0,8%. Les évolutions de salaires semblent déterminées par la volatilité des prix à la consommation, dont l’origine est liée aux prix du pétrole. Elles sont en apparence plus dynamiques que la productivité, mais la prise en compte du CICE dans le coût du travail (anticipant sa transformation en baisse de cotisations attendue pour janvier 2019) tempère largement le diagnostic et permet de retrouver le rétablissement des marges ou des profits pour les entreprises non financières.

Le mouvement conjoncturel amorcé depuis quelques trimestres est enclenché de façon robuste. Il a été stimulé par la fin de la crise des dettes souveraines en zone euro, une politique monétaire expansive, une baisse du prix du pétrole et un euro plutôt déprécié par rapport aux monnaies des partenaires commerciaux. La pause dans la consolidation budgétaire, tout comme le redressement des marges des entreprises, expliquent également l’amorce de la fermeture de l’écart de croissance. Certains de ces facteurs positifs devraient s’estomper dans les trimestres qui viennent. La remontée de l’euro, la reprise de la consolidation budgétaire, voire la normalisation de la politique monétaire, pourraient ralentir la reprise. À cela peuvent s’ajouter les effets de court terme de la réforme du marché du travail ou la réduction du nombre des emplois aidés. À plus long terme, la précarisation sensible du marché du travail français pourrait également s’accentuer.

Le gouvernement a ainsi annoncé 310 000 contrats aidés signés en 2017 après 459 000 en 2016, ce qui se traduira mécaniquement par une baisse du nombre de personnes en emploi aidé, notamment dans le secteur non marchand : les contrats les plus fréquents, les CUI-CAE (Contrat unique d’insertion-Contrat d’accompagnement dans l’emploi) avaient une durée moyenne à la signature de 11,6 mois en 2015, ce qui signifie qu’une grande partie des contrats signés au deuxième semestre 2016 arrivent à échéance au deuxième semestre 2017. Le baisse du nombre de contrats aidés ne permettra pas de les renouveler, ce qui pourrait se traduire par une baisse de 50 000 du stock d’emplois aidés non marchands entre fin juin et fin décembre 2017. L’effet d’aubaine étant plus faible pour ces contrats que pour les contrats aidés dans le secteur marchand, la mesure se traduirait par 0,1 point de chômage supplémentaire fin 2017 par rapport à un scénario où les emplois aidés auraient été maintenus à un niveau constant.