Dette italienne : plus de peur que de mal ?

par Céline Antonin

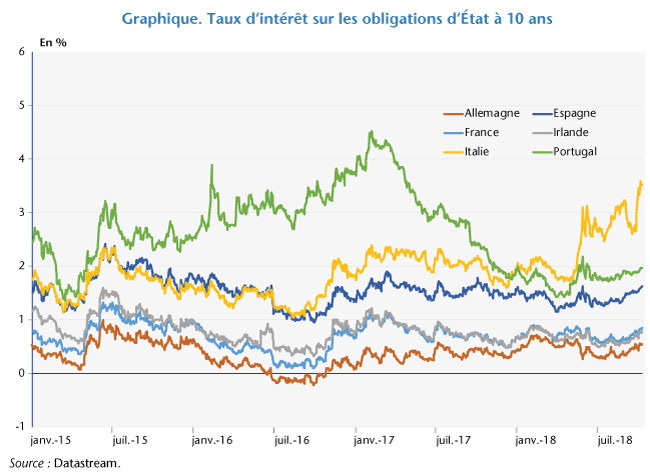

Le spectre d’une crise de la dette souveraine en Italie fait trembler la zone euro. Depuis leur arrivée au pouvoir, Matteo Salvini et Luigi di Maio multiplient en effet les déclarations fracassantes en matière budgétaire, montrant leur volonté de s’abstraire du cadre budgétaire européen qui prône le retour à l’équilibre selon des règles précises[1]. Ainsi, l’annonce d’un dérapage budgétaire lors de la publication de la mise à jour du Document économique et financier fin septembre 2018 a attisé la nervosité des marchés financiers et déclenché une nouvelle hausse des taux obligataires (graphique).

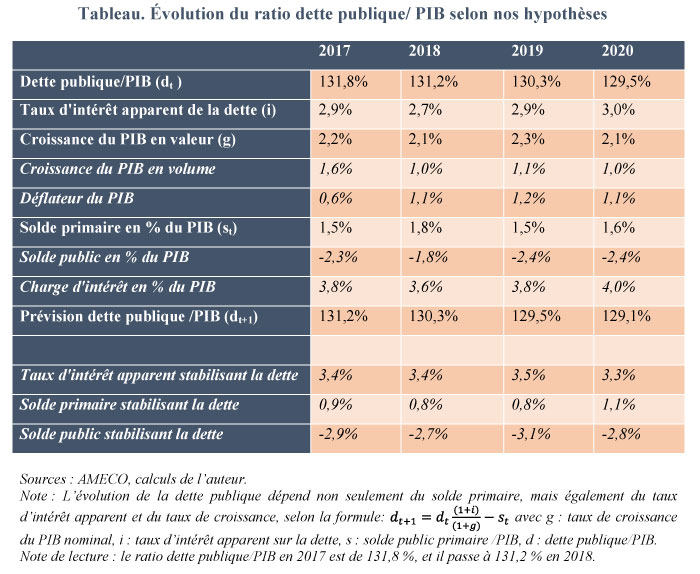

Pour autant, faut-il céder à la panique ? La question cruciale est celle de la soutenabilité de la dette publique italienne. A l’horizon 2020, la situation de la troisième économie de la zone euro est moins dramatique qu’il n’y paraît. En stabilisant le taux d’intérêt au niveau de fin septembre 2018, la dette publique serait largement soutenable. Elle décroîtrait en 2019, passant de 131,2 % à 130,3 % du PIB. Etant données nos hypothèses[2], seule une très forte et durable remontée des taux d’intérêt obligataires, supérieure à 5,6 points conduirait à une hausse du ratio d’endettement public. Autrement dit, il faudrait que le taux obligataire dépasse le niveau atteint au paroxysme de la crise des dettes souveraines de 2011. Si une telle situation devait se produire, il serait difficile de croire que la BCE n’interviendrait pas pour rassurer les marchés et éviter une contagion à la zone euro.

Une impulsion budgétaire fortement positive en 2019

L’évolution du ratio d’endettement public dépend fortement des hypothèses que l’on retient. Il est fonction du solde des administrations publiques, du taux de croissance du PIB, du déflateur, et du taux d’intérêt apparent sur la dette publique (voir formule de calcul infra).

En matière budgétaire, malgré leurs dissensions, les deux partis composant le gouvernement italien (La Ligue et le Mouvement 5 Etoiles) semblent au moins s’accorder sur un point : la nécessité de desserrer la contrainte budgétaire et de relancer la demande. Le contrat de gouvernement, publié en mai 2018, était d’ailleurs sans équivoque. Il annonçait un choc fiscal d’un montant approximatif de 97 milliards d’euros sur 5 ans, soit 5,6 % du PIB sur la durée du quinquennat. Mais bien que les mesures aient été progressivement revues à la baisse, le projet présenté au Parlement italien prévoit un déficit public de 2,4 % du PIB pour 2019, loin de l’objectif initial de 0,8 % inscrit dans le Pacte de stabilité et de croissance transmis à la Commission européenne le 26 avril 2018. Nous faisons l’hypothèse que le budget 2019 sera adopté par le Parlement, et que le déficit sera bien de 2,4 % du PIB. Ainsi, nous anticipons une impulsion budgétaire positive de 0,7 point de PIB en 2019. Cette impulsion se décompose comme suit :

– Une baisse des prélèvements obligatoires de 5 milliards, soit 0,3 point de PIB, liée à l’introduction progressive de la « flat tax » à 15 % pour les PME, une mesure défendue par la Ligue. L’extension de la « flat tax » à l’ensemble des entreprises et aux ménages a été repoussée à plus tard dans le mandat, sans autre précision ;

– Une hausse des dépenses publiques, que l’on chiffre globalement à 7 milliards d’euros, soit 0,4 point de PIB. Citons d’abord la mesure emblématique du Mouvement 5 Etoiles, l’introduction d’une pension de citoyenneté (en janvier 2019) et d’un revenu de citoyenneté (en avril 2019), pour un montant total estimé à 10 milliards d’euros. La pension de citoyenneté sera destinée à compléter la pension de tous les retraités pour la porter à 780 euros par mois. Pour les actifs, le principe sera similaire – compléter le salaire à hauteur de 780 euros –, mais sous conditions : ils devront néanmoins s’engager à suivre une formation et à accepter au moins une des trois premières propositions d’emploi qui leur seront présentées par le Centre pour l’emploi. La révision de la réforme des retraites, qui prévoit la « règle des 100 », permettra en outre le départ à la retraite lorsque la somme entre l’âge et les années travaillées atteint 100, sous certaines conditions. Cela devrait coûter 7 milliards d’euros en 2019. Enfin, un fonds d’investissement de 50 milliards d’euros est prévu sur 5 ans ; nous inscrivons pour notre part une hausse de l’investissement public de 4 milliards d’euros en 2019. Pour financer la hausse des dépenses sans accroître le déficit public au-delà de 2,4 %, le gouvernement devra donc économiser 14 milliards d’euros, soit l’équivalent de 0,8 point de PIB. Pour l’instant, ces mesures sont très imprécises (poursuite de la rationalisation des dépenses et mesures d’amnistie fiscale).

Pour 2020, le gouvernement italien annonce une baisse du déficit public à 2,1 % du PIB. Or, pour arriver à ce chiffre, étant données nos hypothèses de croissance, cela nécessiterait d’inscrire une politique budgétaire légèrement restrictive, ce qui est peu crédible. Par conséquent, nous supposons une politique budgétaire quasi-neutre en 2020, qui se traduit par un maintien du déficit à 2,4 % du PIB.

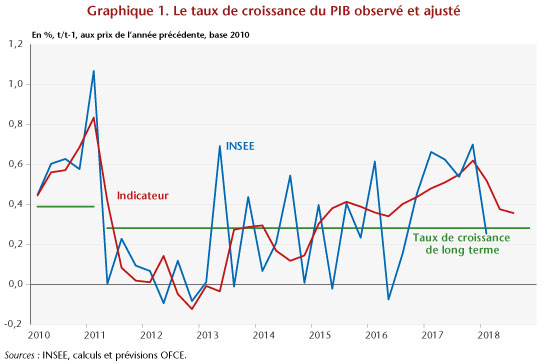

Avec une impulsion budgétaire très positive en 2019, la croissance annuelle (1,1 %) serait supérieure à celle de 2018. Cette accélération est plus visible en glissement annuel : au quatrième trimestre 2019, la croissance est de 1,6 %, contre 0,6 % au quatrième trimestre 2018. La croissance, certes faible, reste néanmoins supérieure à la croissance potentielle (0,3 %) en 2019 et 2020. En effet, l’écart de production (output gap) est toujours creusé et entraîne un rattrapage de 0,4 point de PIB par an. Ainsi, la croissance spontanée[3] atteint 0,7 point de PIB en 2019 et 2020. Par ailleurs, nous anticipons une impulsion budgétaire beaucoup plus forte en 2019 (0,7 point de PIB) par rapport à 2020 (0,1 point de PIB). Les autres chocs, comme le prix du pétrole ou la compétitivité-prix, sont en revanche plus positifs ou moins négatifs en 2020 qu’en 2019.

L’évolution du ratio d’endettement public dépend également de l’évolution du déflateur du PIB. Or, les prix restent contenus en 2019 et 2020, notamment sous l’effet de la modération salariale. Ainsi, la croissance nominale avoisinerait les 2 % en 2019 et 2020.

Enfin, nous supposons que les taux d’intérêt sur la dette restent au niveau de début octobre 2018. Etant donnée la maturité de la dette publique (sept ans), la remontée des taux inscrite en prévision pour 2019 et 2020 est très progressive.

Baisse de la dette publique jusqu’en 2020

Sous toutes ces hypothèses, la dette publique baisserait continûment jusqu’en 2020, passant de 131,2 % en 2018 à 130,3 % du PIB en 2019, puis à 129,5 % en 2020 (tableau). Etant données nos hypothèses, la dette publique décroîtra en 2019 si le taux d’intérêt apparent reste inférieur à 3,5 % du PIB, autrement dit si la charge d’intérêt rapportée au PIB est inférieure à 4,5 %.

Or, pour que les taux d’intérêt apparents sur la dette passent de 2,7 % en 2018 à 3,5 % en 2019, étant donnée la maturité de la dette de 7 ans, il faudrait que le taux d’intérêt demandé par les marchés s’accroisse d’environ 5,6 points en moyenne sur l’année, et ce, pendant un an. Même si l’on ne peut exclure ce scénario, il semble certain que la BCE interviendrait pour permettre à l’Italie de se refinancer à moindre coût et éviter une contagion.

Reste que même si les taux d’intérêt n’atteignent pas ce niveau, toute nouvelle hausse des taux d’intérêt limitera davantage les marges de manœuvre budgétaires du gouvernement italien, ou conduira à un accroissement du déficit plus fort que prévu. Par ailleurs, le déficit prévu par le gouvernement s’appuie sur une hypothèse optimiste de croissance du PIB de 1,5 % en 2019 ; or si la croissance est plus faible, le déficit pourrait davantage se creuser, attisant la nervosité des marchés et des investisseurs, et mettant en péril la soutenabilité de la dette.

[1] L. Clément-Wilz (2014), « Les mesures « anti-crise » et la transformation des compétences de l’Union en matière économique », Revue de l’OFCE, 103.

[2] Pour davantage de détails, on pourra se reporter à la prévision 2018-2020 pour l’économie mondiale, Revue de l’OFCE, à paraître (octobre 2018).

[3] La croissance spontanée, pour une année donnée, se définit comme la somme de la croissance potentielle et de la fermeture de l’écart de production.

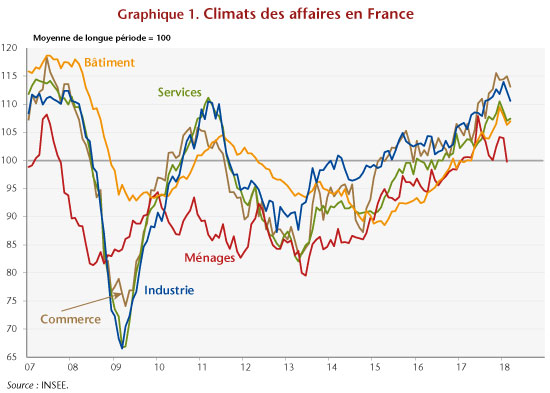

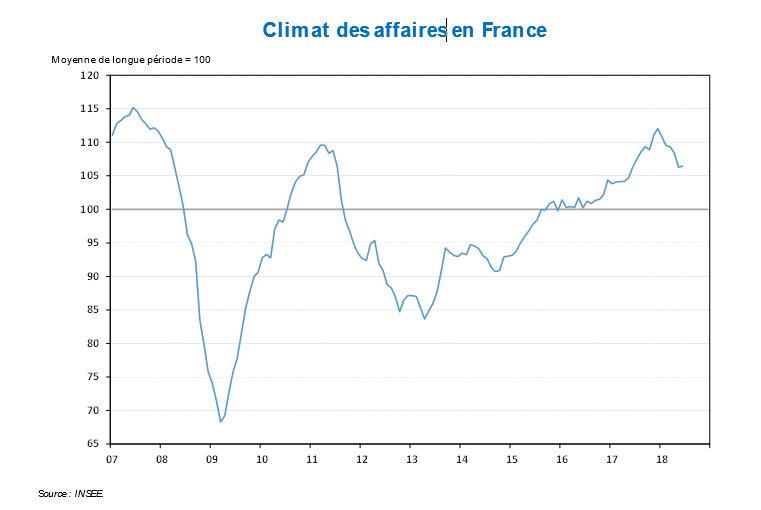

Les publications successives des enquêtes de conjoncture confirment depuis le début de l’année le repli de l’opinion des chefs d’entreprise et des ménages interrogés par l’INSEE. Le climat des affaires reste certes à niveau élevé, mais sa trajectoire récente laisse penser qu’il a atteint un pic au tournant de 2017 et de 2018.

Les publications successives des enquêtes de conjoncture confirment depuis le début de l’année le repli de l’opinion des chefs d’entreprise et des ménages interrogés par l’INSEE. Le climat des affaires reste certes à niveau élevé, mais sa trajectoire récente laisse penser qu’il a atteint un pic au tournant de 2017 et de 2018. Les indicateurs de confiance restent néanmoins largement au-dessus de leur moyenne de longue période dans toutes les branches, ce qui laisse entendre que l’activité reste supérieure à sa croissance tendancielle. Par conséquent, même si la croissance ralentit en 2018, cette baisse de régime n’est pas le signal d’une inversion du cycle en cours en l’état actuel de l’information sur les enquêtes.

Les indicateurs de confiance restent néanmoins largement au-dessus de leur moyenne de longue période dans toutes les branches, ce qui laisse entendre que l’activité reste supérieure à sa croissance tendancielle. Par conséquent, même si la croissance ralentit en 2018, cette baisse de régime n’est pas le signal d’une inversion du cycle en cours en l’état actuel de l’information sur les enquêtes.

Les publications successives des enquêtes de conjoncture confirment depuis le début de l’année le repli de l’opinion des chefs d’entreprise interrogés par l’INSEE. Le climat des affaires reste certes à un niveau élevé, mais sa trajectoire récente laisse penser qu’il a atteint un pic au tournant de 2017 et de 2018.

Les publications successives des enquêtes de conjoncture confirment depuis le début de l’année le repli de l’opinion des chefs d’entreprise interrogés par l’INSEE. Le climat des affaires reste certes à un niveau élevé, mais sa trajectoire récente laisse penser qu’il a atteint un pic au tournant de 2017 et de 2018. Les indicateurs de confiance restent néanmoins largement supérieurs à leur moyenne de longue période dans toutes les branches, ce qui laisse entendre que l’activité reste supérieure à sa croissance tendancielle. Par conséquent, même si la croissance devrait ralentir dans le courant de l’année 2018, ce passage en creux ne serait aucunement le signal d’une inversion du cycle de croissance en cours en l’état actuel de l’information sur les enquêtes.

Les indicateurs de confiance restent néanmoins largement supérieurs à leur moyenne de longue période dans toutes les branches, ce qui laisse entendre que l’activité reste supérieure à sa croissance tendancielle. Par conséquent, même si la croissance devrait ralentir dans le courant de l’année 2018, ce passage en creux ne serait aucunement le signal d’une inversion du cycle de croissance en cours en l’état actuel de l’information sur les enquêtes.