par Eric Heyer

La bonne grille d’analyse de l’économie française est celle d’une grande économie peu ouverte et non pas celle d’une petite économie ouverte : elle est dans une situation conjoncturelle encore fortement dégradée et loin de sa position d’équilibre (chômage de masse, existence de surcapacités de production), avec des pays européens qui adoptent la même orientation de politique budgétaire. Dans ces conditions, tout laisse conclure que les multiplicateurs budgétaires sont élevés. Ainsi, le débat théorique sur la valeur du multiplicateur et le rôle des anticipations des agents doit s’effacer devant le constat empirique : les multiplicateurs sont positifs et supérieurs à 1.

A la suite d’une profonde récession, la méthode la plus adaptée à un exercice de prévision de l’activité à court terme (2 ans) consiste à évaluer le retour (vitesse et ampleur) spontané de l’économie vers son niveau d’équilibre ou potentiel mais aussi et surtout à quantifier l’impact de chocs exogènes (prix des matières premières, politique économique…) sur cette trajectoire spontanée.

Lors de notre dernière prévision, nous signalions que le potentiel de rebond de l’économie française est important : celui-ci correspondrait à une croissance spontanée de près de 4 % l’an au cours des années 2011 et 2012, permettant de rattraper, 4 ans après le début de la crise, l’écart de production observé au cours de celle-ci.

Deux chocs exogènes freineront ce retour au potentiel. Le premier est lié à l’envolée des prix des matières premières : absorbé principalement par les ménages, ce choc pèsera sur leur pouvoir d’achat et limitera leurs dépenses. Ce mécanisme, également à l’œuvre dans les autres pays occidentaux, provoquera un ralentissement de leur économie et donc de leur demande adressée à la France. En cumulé, ce choc de pouvoir d’achat diminuera d’1 point la croissance de l’économie française au cours de la période 2011-2012. Le second est lié à la politique budgétaire : à partir de 2011, les grands (et petits) pays développés, face à la montée de leur dette et au creusement de leur déficit public, vont mettre en place des politiques de restrictions budgétaires. La généralisation de cette stratégie portera un coup de frein à la croissance économique, évaluée à 2,8 points de PIB au cours des années 2011-2012.

Si l’évaluation d’un choc de pouvoir d’achat est relativement consensuelle, il n’en va pas de même pour l’incidence de la politique budgétaire sur l’activité.

Quelle valeur du multiplicateur budgétaire ?

Depuis la Grande Dépression, la pensée économique se partage autour de l’évaluation de l’impact de la politique budgétaire. Dans l’histoire de la pensée économique, deux grandes écoles théoriques s’opposent sur l’impact attendu à court terme d’une politique budgétaire sur l’activité économique ((A long terme, l’efficacité d’une politique budgétaire disparaît. )). D’un côté, l’école dite « keynésienne » considère qu’une augmentation d’un point de PIB des dépenses publiques (ou d’une baisse équivalente des impôts) doit donner lieu à une augmentation du PIB de plus d’un pourcent : on parle alors strictement d’effet multiplicateur keynésien. De l’autre, il existe une série d’arguments théoriques qui mettent en cause les capacités de la politique budgétaire à engendrer une augmentation plus que proportionnelle du PIB. Dans cette école, il faut alors distinguer ceux qui concluent en faveur d’un multiplicateur budgétaire positif (quoiqu’inférieur à l’unité) de ceux qui concluent en faveur d’un multiplicateur budgétaire négatif ; dans ce dernier cas, on parlera strictement de multiplicateurs budgétaires anti-keynésiens.

De nombreux travaux empiriques ont tenté de trancher ce débat théorique. Une revue de la littérature sur ce sujet nous enseigne que le multiplicateur budgétaire est toujours positif et que sa valeur serait d’autant plus élevé que :

- Les politiques budgétaires sont synchrones dans les pays partenaires ;

- L’instrument utilisé est centré sur les dépenses publiques plutôt que sur la fiscalité (Haavelmo (1945) (( Haavelmo T. (1945), “Multiplier effects of a balanced budget”, Econometrica, vol. 13, n°4, octobre, pp. 311-318.));

- La politique monétaire est inefficace (FMI (2010) ((FMI (2010), “Recovery, Risk, and Rebalancing”World Economic Outlook, chapitre 3, octobre. ));

Dans un article récentl’OFCE à mis en avant un 4e facteur, lié à la situation conjoncturelle : le multiplicateur serait d’autant plus élevé que l’économie se situe en bas de cycle.

Que pouvons-nous dire dans le contexte économique actuel ?

La mise en place de politiques de rigueur dans l’ensemble des pays européens (critère 1), centrées sur la réduction des dépenses publiques (critère 2) et agissant dans une situation de persistance de la « trappe à liquidité » (critère 3) décrit un contexte de multiplicateur élevé.

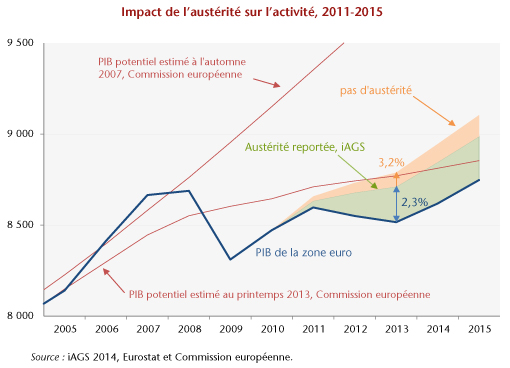

Seule l’hypothèse selon laquelle la crise économique ne s’est pas contentée de provoquer une chute de la production mais a également pu avoir un fort impact sur le potentiel économique des économies de la zone pourrait rendre la stratégie actuelle de consolidation budgétaire optimale (critère 4): sous cette hypothèse, la hausse du chômage structurel serait identique à celle du chômage observé et les multiplicateurs budgétaires seraient faibles à court terme et nuls à long terme.

Si en revanche le potentiel de croissance des économies n’a pas été significativement modifié au cours de cette crise, alors l’efficacité apparente de cette stratégie budgétaire disparaîtrait et viendrait conforter les 3 premiers critères, renforçant son caractère austère.

Sur ce point crucial, la forte stimulation due aux politiques économiques rend plus hypothétique l’évaluation de la nouvelle trajectoire potentielle de l’économie et complexifie le choix de la politique de sortie de crise et du tempo de sa mise en place. Pour autant, la violence du choc initial permet, semble-t-il, de lever toute ambiguïté dans le cas des pays développés : même à considérer que cette crise ait eu un impact puissant sur la croissance potentielle de l’économie, cela ne permettrait toutefois pas d’annuler les surcapacités engendrées par celle-ci et accumulées depuis trois ans.

Tableau 1. Quel autre scénario de sortie de crise ? Le cas d’une politique budgétaire neutre en lieu et place de la politique d’austérité annoncée.

Résumé de l’impact d’une politique budgétaire neutre sur le taux de chômage et les finances publiques

En écart de point de % par rapport au scénario central

|

2011 |

2012 |

| PIB |

1,7 |

1,1 |

| Solde des APU (en point de PIB) |

-0,6 |

-0,6 |

| Taux de chômage |

-0,9 |

-1,5 |

Sources : INSEE ; calculs OFCE e-mod.fr.

Il est également possible d’enrichir cette analyse en l’abordant cette fois sous l’angle du chômage et non plus sous celui de la production : depuis le début de cette crise, le chômage a connu une hausse aussi brutale que spectaculaire en passant de 7,2 % en début d’année 2008 à 9,3 fin 2010. Cette hausse du chômage ne peut pas être considérée comme une hausse du chômage d’équilibre: au cours de la période, il n’y pas eu de modifications notables des institutions ou des pratiques sur le marché du travail, déterminants principaux du chômage d’équilibre. Certes, à court terme, le chômage d’équilibre a pu être modifié par une mauvaise allocation sectorielle des ressources en capital ou en main-d’œuvre. De la réallocation peut également découler une baisse de productivité. Mais, en tout état de cause, rien ne permet de conclure à une hausse durable du chômage d’équilibre. Ainsi, la situation actuelle est bien une situation de sous emploi involontaire par rapport à celle que l’on pourrait avoir, sans inflation, avec la pleine utilisation de la main-d’œuvre disponible.

Dans ces conditions tout laisse conclure que les multiplicateurs sont élevés : la situation conjoncturelle est encore fortement dégradée et loin de sa position d’équilibre (chômage de masse, existence de surcapacités de production) ; la politique monétaire peine à mordre ; et tous les pays développés sont dans la même configuration et vont donc conduire la même politique.

La bonne grille d’analyse théorique est alors celle d’une grande économie peu ouverte et non pas celle d’une petite économie ouverte. Ainsi, le débat théorique sur la valeur du multiplicateur et le rôle des anticipations des agents doit s’effacer devant le constat empirique : les multiplicateurs sont positifs et supérieurs à 1.

Une simulation de politique budgétaire neutre indique que le choix de consolidation budgétaire proposé par les pays développés va empêcher l’enclenchement d’un enchaînement vertueux : sans elle, la croissance dans l’hexagone aurait été supérieure de 1,7 point en 2011 et de 1,1 point en 2012 (tableau 1). Cela aurait permis au taux de chômage d’entamer une décrue significative (-1,5 point), pour finalement s’établir à 7,8 % en 2012, niveau proche de celui qui prévalait avant la crise. Le déficit des APU aurait bénéficié également de ce surcroît d’activité : celui-ci se serait réduit, certes moins que dans le cas de la politique d’austérité annoncée (5 points de PIB), en atteignant 5,6 points de PIB en 2012 (tableau 1). En élevant le taux de chômage de 1,5 point par rapport à la situation de référence, à savoir celle sans politique budgétaire restrictive, le coût d’une réduction de 0,6 point de PIB du déficit des APU apparaît extrêmement élevé.

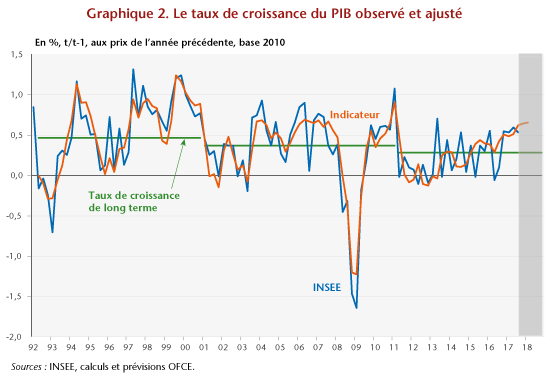

Donnée par construction sous forme de soldes d’opinions, l’information qualitative issue des enquêtes peut être convertie en une information quantitative. À cette fin, on estime une équation économétrique reliant le taux de croissance trimestriel du PIB et un résumé, utile pour cet objectif, de l’information contenue dans les soldes (pour une présentation de la méthodologie des indicateurs de l’OFCE, voir « L’indicateur avancé pour la zone euro »). L’indicateur, qui présente un profil nettement plus lissé que le taux de croissance du PIB, ne parvient pas à décrire pleinement la volatilité de l’activité et de ce fait ne doit pas être considéré comme un prédicteur au sens strict de la croissance trimestrielle (graphique 2). Par contre, d’un point de vue plus qualitatif, il parvient à décrire assez correctement les phases pendant lesquelles la croissance est, de manière prolongée, supérieure ou inférieure à la croissance moyenne ou de long terme (la constante de régression), proche du concept de croissance potentielle[1]. Dès lors, l’indicateur peut être vu comme un indicateur de retournement du cycle économique.

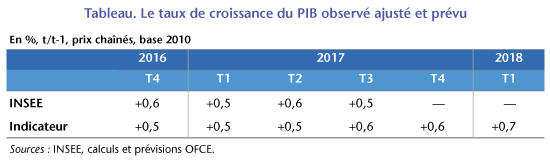

Donnée par construction sous forme de soldes d’opinions, l’information qualitative issue des enquêtes peut être convertie en une information quantitative. À cette fin, on estime une équation économétrique reliant le taux de croissance trimestriel du PIB et un résumé, utile pour cet objectif, de l’information contenue dans les soldes (pour une présentation de la méthodologie des indicateurs de l’OFCE, voir « L’indicateur avancé pour la zone euro »). L’indicateur, qui présente un profil nettement plus lissé que le taux de croissance du PIB, ne parvient pas à décrire pleinement la volatilité de l’activité et de ce fait ne doit pas être considéré comme un prédicteur au sens strict de la croissance trimestrielle (graphique 2). Par contre, d’un point de vue plus qualitatif, il parvient à décrire assez correctement les phases pendant lesquelles la croissance est, de manière prolongée, supérieure ou inférieure à la croissance moyenne ou de long terme (la constante de régression), proche du concept de croissance potentielle[1]. Dès lors, l’indicateur peut être vu comme un indicateur de retournement du cycle économique. Le mauvais chiffre de croissance du deuxième trimestre 2016 n’apparaît nullement dans les enquêtes de conjoncture et dans leur conversion en taux de croissance du PIB. L’écart important entre l’estimation et la réalisation, qui pourrait à première vue être considéré comme une défaillance de l’indicateur, est plutôt le signe que la rechute de la croissance au deuxième et au troisième trimestre 2016 a été accidentelle sous l’effet de facteurs ponctuels négatifs (la mauvaise production agricole, la baisse de la fréquentation touristique liée aux attentats, les inondations, les grèves dans les raffineries). Cette rechute ne préfigurait en tout cas pas un retournement durable de l’activité et la croissance a rejoint le rythme estimé par l’indicateur au quatrième trimestre 2016 (+0,5 %) pour reproduire la même performance au premier et au deuxième trimestre 2017 (tableau 1). À partir des données d’enquêtes disponibles jusqu’en décembre, la croissance escomptée par l’indicateur resterait supérieure à +0,5 % au quatrième trimestre 2017 et accélérerait à +0,7 % au premier trimestre 2018. Si ces prévisions se réalisaient, l’économie française aura alors aligné 6 trimestres consécutifs de croissance supérieure ou égale à +0,5 %.

Le mauvais chiffre de croissance du deuxième trimestre 2016 n’apparaît nullement dans les enquêtes de conjoncture et dans leur conversion en taux de croissance du PIB. L’écart important entre l’estimation et la réalisation, qui pourrait à première vue être considéré comme une défaillance de l’indicateur, est plutôt le signe que la rechute de la croissance au deuxième et au troisième trimestre 2016 a été accidentelle sous l’effet de facteurs ponctuels négatifs (la mauvaise production agricole, la baisse de la fréquentation touristique liée aux attentats, les inondations, les grèves dans les raffineries). Cette rechute ne préfigurait en tout cas pas un retournement durable de l’activité et la croissance a rejoint le rythme estimé par l’indicateur au quatrième trimestre 2016 (+0,5 %) pour reproduire la même performance au premier et au deuxième trimestre 2017 (tableau 1). À partir des données d’enquêtes disponibles jusqu’en décembre, la croissance escomptée par l’indicateur resterait supérieure à +0,5 % au quatrième trimestre 2017 et accélérerait à +0,7 % au premier trimestre 2018. Si ces prévisions se réalisaient, l’économie française aura alors aligné 6 trimestres consécutifs de croissance supérieure ou égale à +0,5 %.