Quels impacts doit-on attendre du CICE et du Pacte de responsabilité sur l’économie française ?

par Bruno Ducoudré, Eric Heyer et Mathieu Plane

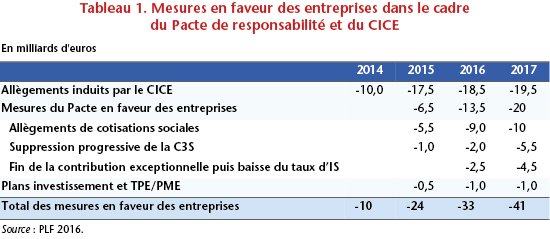

A la suite du Rapport Gallois de fin 2012, le gouvernement a décidé de privilégier une politique d’offre, basée sur la baisse de la fiscalité sur les entreprises, afin de lutter contre le chômage de masse et de faire face à la compétition accrue entre les partenaires de la zone euro, engagés dans des politiques de réformes structurelles et de déflation compétitive. Cette politique d’offre a pour but de rétablir la compétitivité de l’économie française et de dynamiser l’emploi, tout en maintenant le cap de réduction rapide des déficits publics structurels. Concrètement, cela a donné lieu à la mise en place du CICE, un crédit d’impôt égal à 6 % de la masse salariale correspondant aux salaires de moins de 2,5 SMIC, et du Pacte de responsabilité, correspondant à une baisse de cotisations sociales patronales pour les salaires compris entre 1 et 3,5 SMIC, ainsi qu’une baisse de la fiscalité sur les entreprises[1].

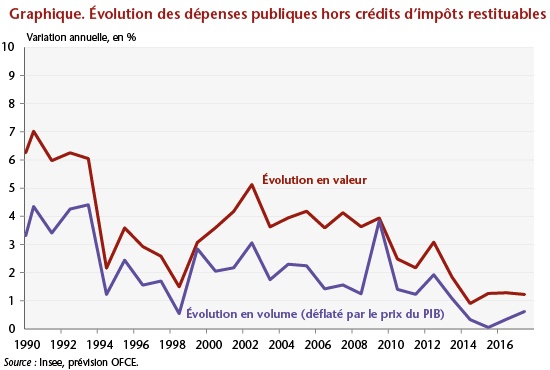

Or début 2016, soit huit ans après le déclenchement de la crise, l’économie française vient tout juste de retrouver le niveau de PIB par habitant qui prévalait au 1er trimestre 2008, et affiche un taux de chômage proche de 10 % de la population active, soit plus de 3 points de pourcentage au-dessus de son niveau d’avant-crise. Compte tenu de ce constat, l’évaluation de l’efficacité de cette politique d’offre constitue un enjeu majeur.

Dans un article paru récemment, nous simulons l’impact macroéconomique sur l’économie française du Crédit Impôt Compétitivité Emploi (CICE) et de la partie baisse de cotisations sociales patronales du Pacte de responsabilité sur la période 2014-2018, à partir du modèle macroéconomique pour l’économie française e-mod.fr. Cette étude actualise les résultats d’une précédente étude réalisée en 2012 sur le CICE, et vient en complément de notre évaluation sur données macro-sectorielles réalisée en 2015. Elle est enrichie d’une simulation de l’impact des baisses de cotisation sociales patronales issues du Pacte, tient compte du financement des mesures, et introduit de nouveaux effets, en distinguant l’effet du chômage sur le taux de croissance des salaires en fonction de la position dans le cycle. Ainsi, une politique de réduction du coût du travail et de baisse de la dépense publique n’aura pas le même effet sur la croissance selon que l’économie se trouve en haut ou en bas de cycle (voir par exemple Creel et al., 2011 ; Heyer, 2011 ; Auerbach et Gorodnichenko, 2012 ; Blanchard et Leigh, 2013). Le moment de la mise en œuvre des mesures est donc crucial. Par rapport aux simulations existantes, l’apport de ce travail réside dans la mise en évidence de la sensibilité des résultats à la position initiale de l’économie dans le cycle décrite par l’écart de production.

Selon notre scénario central, le Pacte et le CICE permettraient, hors effet du financement, de créer ou sauvegarder 530 000 emplois à l’horizon 2018 et auraient un effet positif sur l’activité économique (+1,2 point de PIB). En revanche, une fois pris en compte les effets du financement, les gains sur le PIB seraient nuls et le nombre d’emplois créés ou sauvegardés serait de l’ordre de 290 000 à l’horizon 2018, avec une fourchette allant de 190 000 à près de 420 000 selon la position dans le cycle.

[1] Au total, à l’horizon 2017, cela représentera une baisse des prélèvements sur les entreprises de 41 milliards d’euros par an, dont 29 milliards sont assis sur les salaires, baisse financée principalement par une réduction de la dépense publique (une part des 50 milliards d’économies prévues sur la période 2015-17) mais aussi par une augmentation de 10 milliards d’euros de la fiscalité (hausse de la TVA et de la fiscalité écologique).