Les nouvelles inégalités du travail. Pourquoi l’emploi se polarise

par Gregory Verdugo

Qu’est-ce que la polarisation des emplois ?

Au long des trois dernières décennies, le travail a pris un nouveau tournant. Si l’après Seconde Guerre mondiale a vu les inégalités de salaire reculer, depuis les années 1980, les écarts se creusent continûment. Les écarts de salaire augmentent tout le long de la distribution, à la fois entre les bas et moyens ou entre les moyens et hauts salaires. Dans d’autres pays comme la France où les inégalités de salaires restent stables, c’est le risque de chômage et de précarisation qui frappe toujours davantage les moins qualifiés.

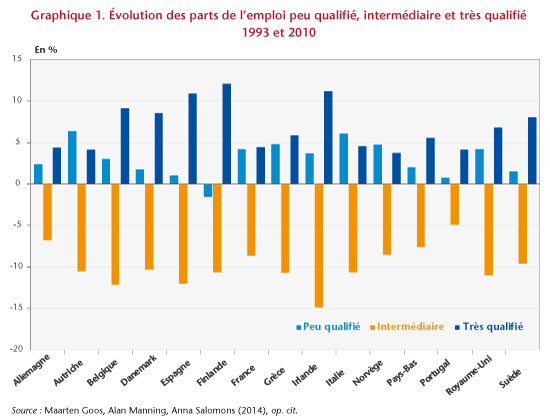

A cet essor des inégalités s’ajoute un grand chamboulement de la composition des emplois. Pour étudier l’évolution de la qualité des emplois, les économistes Alan Manning de la London School of Economics et Maarten Goos et Anna Salomons de l’Université d’Utrecht ont exploré les données très riches de l’Enquête européenne sur les forces de travail pour 16 pays européens sur la période 1993 à 2010[1]. À partir du salaire moyen observé dans l’emploi au début de cette période, ils distinguent trois grandes catégories : les emplois peu qualifiés, les emplois intermédiaires et les emplois très qualifiés.

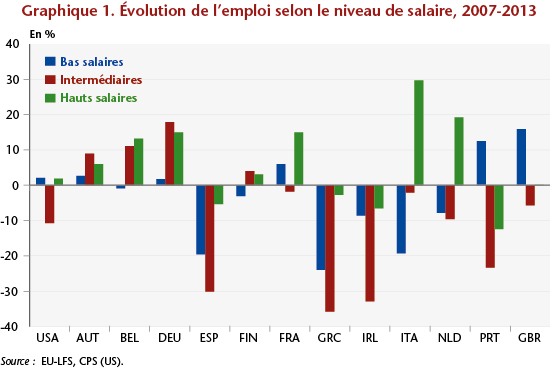

Alan Manning et ses co-auteurs calculent comment évolue la part de ces trois groupes dans l’emploi total. Leurs résultats, présentés dans le graphique 1, indiquent que, dans la plupart des pays, l’emploi se polarise, c’est-à-dire que la part des emplois intermédiaires est en forte baisse au profit d’une hausse des emplois soit peu qualifiés, soit très qualifiés. La baisse des emplois intermédiaires est conséquente : en France, avec une chute de 8 points, l’emploi intermédiaire se réduit de 47% à 39% entre 1993 et 2010. En comparaison, sa part recule de 12 points en Espagne, 11 points au Royaume-Uni, 10 points en Suède et au Danemark, 6 points en Allemagne et 5 points au Portugal.

Si la part des professions intermédiaires se contracte, les parts des emplois peu qualifiés et très qualifiés sont en nette expansion. En France, ces deux groupes augmentent de manière parfaitement symétrique, d’environ 4%. Ainsi, pour deux emplois intermédiaires qui disparaissent, à la fois un emploi qualifié et peu qualifié supplémentaire est créé. Notons que par rapport à la Belgique (+9%), au Danemark (+8%) ou la Finlande (+12%), la progression de la part des emplois qualifiés est plus modérée en France ; elle est proche de celle de l’Allemagne, l’Autriche ou la Norvège.

Gagnants et perdants de la révolution informatique

Ce grand bouleversement du marché du travail s’explique d’abord par la nature du changement technologique récent, l’informatique, qui a révolutionné l’organisation des entreprises. Les ordinateurs fonctionnant en suivant des procédures et règles explicites préalablement programmées, ils se sont avérés très doués pour effectuer des tâches dites « routinières » qui caractérisaient le travail humain dans les emplois intermédiaires. Un ordinateur peut commander un robot dans l’industrie, établir des feuilles de paye, ou distribuer de l’argent. En raison de leur efficacité et leur faible coût, les ordinateurs ont remplacé le travail élémentaire et répétitif humain qui composait de nombreux emplois intermédiaires. Les emplois les plus détruits par l’informatisation furent ainsi ceux des opérateurs sur des chaînes de production qui furent automatisées mais aussi ceux des employés de bureau ou des secrétaires.

Au contraire, les plus qualifiés sont les gagnants du progrès technologique. Non seulement les ordinateurs ne peuvent remplacer leur travail, mais ils les rendent plus productifs. En démultipliant la quantité d’information et facilitant sa recherche, l’Internet facilite la spécialisation des connaissances et permet de se concentrer sur les tâches d’analyse. Grace aux progrès de l’informatique, les entreprises ont demandé toujours plus de travail qualifié, ce qui a permis d’absorber l’arrivée de larges cohortes de diplômés du supérieur sans que leurs salaires ne soient réduits.

Le commerce international a-t-il polarisé l’emploi ?

Le commerce international bénéficie au consommateur en décuplant ses choix et en modérant les prix. Indirectement, en libérant des revenus, il stimule aussi la demande et l’emploi dans le secteur des services. Mais derrière le consommateur se trouve aussi un travailleur aux intérêts parfois opposés. Si le commerce international favorise le premier, son effet sur le second est plus ambigu.

Il est aujourd’hui clair que l’emploi intermédiaire a été victime de la croissance du commerce avec les pays en développement. L’accélération du commerce avec les économies émergentes à bas coût du travail a conduit les entreprises des pays développés à se spécialiser dans les tâches de conception les plus sophistiquées, celles où l’analyse d’informations et la créativité sont mobilisées. Au contraire, les tâches basiques de production sont toujours plus externalisées, ce qui a entraîné la destruction d’une grande partie des emplois industriels intermédiaires dans les pays développés.

Des études récentes sur les Etats-Unis[2] et la France[3] montrent que, à la suite du boom des importations liées à l’accession de la Chine à l’OMC durant les années 2000, le marché du travail s’est très dégradé dans les régions les plus concurrencées par la Chine. Pour la France, les destructions d’emplois industriels liés à la concurrence chinoise sont quantifiées à 100 000 emplois entre 2001-2007, soit 20% des 500 000 emplois perdus dans ce secteur.

Comment dompter le marché ?

Bien sûr, on ne doit pas oublier que le marché du travail est un marché où le jeu de l’offre et la demande est limité par un ensemble de normes et de règles qui sont cruciales en termes d’inégalités. Malgré le rôle important de la technologie et du commerce, les institutions du marché du travail gardent un rôle central et elles ont modelé la réponse de chaque pays à l’informatisation et à l’essor du commerce international et, selon les cas, ont freiné ou accéléré la polarisation de l’emploi.

Selon de nombreux travaux, le salaire minimum et la manière de négocier collectivement les salaires ont influencé la façon dont les inégalités et l’emploi ont été impactés par les progrès technologiques et la mondialisation. Les institutions ont surtout affecté les salaires des moins qualifiés, ceux qu’elles cherchent le plus à protéger. Pour les bas salaires, le salaire minimum a réduit puissamment les écarts salariaux en France[4]. La centralisation des négociations salariales au niveau des branches a aussi contribué à limiter les inégalités de salaires en nivelant les salaires entre entreprises dans un secteur. Là où ces institutions sont restées fortes, elles ont préservé les petits salaires d’une baisse et ont modéré les écarts de salaire.

Mais ces institutions sont aussi suspectées, si elles sont trop contraignantes, de freiner les créations d’emplois et de contribuer à un chômage élevé des peu qualifiés. Elles n’ont notamment pas pu freiner les destructions d’emplois et trop de protection est suspecté d’avoir découragé les créations. À la fin des années 1990, Thomas Piketty de l’École d’Économie de Paris remarquait que la croissance de l’emploi dans les services s’était réduite en France par rapport aux États-Unis à la suite des hausses du salaire minimum français dans les années 1980[5]. Plus récemment, les chercheurs Julien Albertini de l’Université Humboldt, Jean Olivier Hairault de l’Université Paris 1, François Langot de l’Université du Maine et Thepthida Sopraseuth de l’Université de Cergy Pontoise ont montré que le salaire minimum a limité la croissance du secteur des services manuels non-routiniers en France[6] et a ainsi diminué les opportunités de ceux dont les emplois ont été détruits par le commerce international ou la technologie. Ce déficit d’emploi est particulièrement marqué dans les activités intensives en travail peu qualifié comme l’hôtellerie et la restauration ou le commerce de détail[7]. Comment adapter les régulations au nouveau contexte du marché du travail est un enjeu essentiel des politiques d’emploi dans les années à venir.

Quel travail demain ?

Le progrès technologique n’a pas fait disparaître le travail. Mais la prochaine vague de machines performantes pourrait être, cette fois, vraiment différente. Jusqu’ici, les machines n’étaient pas douées pour les tâches abstraites et manuelles non-routinières mais les avancées de la robotique et l’informatique pourraient vite changer la donne. Chaque année, les possibilités techniques permettant aux ordinateurs et robots de simuler le raisonnement humain et devenir intelligents sont décuplées : l’augmentation des capacités de calcul permet d’analyser et de répondre plus adroitement aux stimulations externes ; la communication avec l’environnement est de plus en plus fine grâce à une batterie de puissants capteurs aidée de programmes capables notamment de comprendre les plus subtiles nuances du langage humain et de reconnaître des visages et objets ; les possibilités de stockage des données sont décuplées avec le développement du « cloud robotics » où chaque robot accumule et partage en réseau expérience et information avec ses confrères robots[8].

Certains chercheurs pensent que les développements des machines intelligentes et de la robotique devraient permettre de remplacer le travail dans un grand nombre d’emplois dans les années à venir. En 2015, les chercheurs Carl Benedikt Frey et Michael Osborne de l’Université d’Oxford prédisaient que 47% des employés aux États-Unis ont un travail qui risque d’être automatisé dans le futur[9]. Ils prévoient des conséquences particulièrement importantes dans les transports et la logistique, où les progrès des capteurs intelligents rendront les véhicules sans conducteurs sûrs et rentables.

Mais les emplois des moins qualifiés ne sont pas les seuls à être menacés. Les capacités d’analyse grandissante des ordinateurs leurs permettent maintenant d’aider à la décision dans des tâches complexes, notamment dans le domaine médical ou juridique, où elles remplacent ainsi du travail qualifié. Au Memorial Sloan-Kettering Cancer Center à New-York aux États-Unis, un programme informatique aide les cancérologues à déterminer le traitement le plus approprié pour les patients. Le programme se nourrit de 600 000 rapports médicaux, 1,5 million de dossiers de patients et d’essais cliniques, et 2 millions de pages publiées dans ces journaux médicaux[10]. Il apprend et s’améliore en permanence. Dans le domaine du droit, le « Clearwell System » utilise les techniques d’analyse automatique de langage pour classifier les masses de documents transmises aux parties avant les procès qui peuvent comprendre plusieurs milliers de pages. En deux jours, l’ordinateur est capable d’analyser de manière fiable 570 000 documents. Il fait économiser l’équivalent du travail de dizaines d’avocats et juristes, et permet de gagner un temps précieux dans la préparation des procès[11].

Faut-il craindre ces évolutions ? Aucune loi fondamentale en économie ne garantit que chacun va pouvoir trouver un emploi correctement rémunéré dans le futur. La dégradation des emplois qu’a entraînée la polarisation rappelle que le progrès n’améliore pas toujours leur qualité. Mais offrira-t-il au moins des emplois ?

Pour en savoir plus : Gregory Verdugo a publié en juin 2017 « Les nouvelles inégalités du travail : pourquoi l’emploi se polarise » aux Presses de Sciences Po, collection Sécuriser l’emploi.

Lien livre presses de Sciences Po : http://www.pressesdesciencespo.fr/fr/livre/?GCOI=27246100938740&fa=author&person_id=1987

Lien livre sur Cairn : https://www.cairn.info/les-nouvelles-inegalites-du-travail–9782724620900.htm

[1] Maarten Goos, Alan Manning, Anna Salomons, « Explaining job polarization: Routine-biased technological change and offshoring », American Economic Review, 104 (8), 2014, p. 2509-2526.

[2] David Autor, David Dorn, Gordon Hanson, « The China Syndrome: Local Labor Market Effects of Import Competition in the United States », American Economic Review, 103 (6), 2013, p. 2121-2168.

[3] Clément Malgouyres, « The Impact of Chinese Imports Competition on Employment and the Wage Distribution: Evidence from French Local Labor Markets », EUI ECO Working Paper, 2014.

[4] Gregory Verdugo, « The Great Compression of the French Wage Structure, 1969–2008 », Labour Economics, 28, 2014, p. 131-144.

[5] Thomas Piketty, « L’emploi dans les services en France et aux États-Unis : une analyse structurelle sur longue période », Économie et Statistique, 318, 1998, p. 73-99.

[6] Julien Albertini, Jean-Olivier Hairault, François Langot, Thepthida Sopraseuth, 2017. « A Tale of Two Countries: A Story of the French and US Polarization, » IZA Discussion Papers, n° 11013, juin 2017.

[7] Ève Caroli, Jérôme Gautié, Bas salaires et qualité de l’emploi : l’exception française ?, Paris, Editions Rue d’Ulm, 2009, p. 49

[8] Gill Pratt, « Is a Cambrian explosion coming for robotics? », The Journal of Economic Perspectives, 29 (3), 2015, p. 51-60.

[9] Carl Benedikt Frey, Michael Osborne, « Technology at Work: The Future of Innovation and Employment », Oxford Martin School, 2015. Retrieved from http://www.oxfordmartin.ox.ac.uk/publications/view/1883

[10] Jonathan Cohn, « The robot will see you now », The Atlantic, 20 février 2013.

[11] John Markoff, « Armies of expensive lawyers replaced by cheaper software », The New York Times, 4 mars 2011.