Le marché du travail sur la voie de la reprise

par Bruno Ducoudré

Les chiffres du mois de septembre 2015 publiés par Pôle Emploi font apparaître, après la hausse enregistrée du mois d’août (+20 000), une baisse significative du nombre de demandeurs d’emploi inscrits à Pole Emploi et n’exerçant aucune activité (catégorie A) de 23 800 personnes. Si ce chiffre est encourageant, il est à mettre en regard avec les augmentations observées en catégories B et C (+25 600). Ainsi, si des reprises d’emploi ont bien eu lieu, elles n’ont pas entraîné de sorties du chômage tel que mesuré par Pôle Emploi, n’enrayant ainsi pas la hausse continue du nombre de demandeurs d’emploi de longue durée (+10,4% en an). Malgré tout, ces évolutions viennent conforter les enseignements tirés de l’analyse conjoncturelle et visant à mettre en lumière l’enclenchement d’une reprise de l’activité.

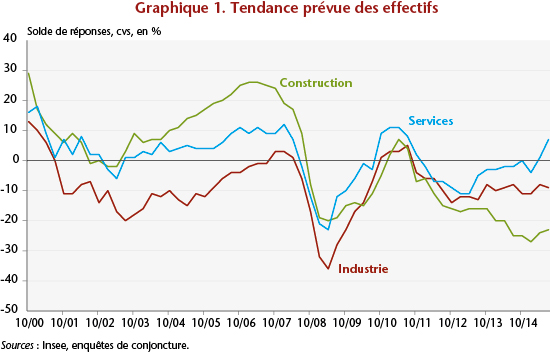

Après 76 000 emplois créés en France en 2014 grâce au dynamisme des emplois non-marchands, le premier semestre 2015 a été marqué par une augmentation des effectifs dans le secteur marchand (+26 000) conduisant à une accélération des créations d’emplois dans l’ensemble de l’économie (+45 000) sur la première moitié de l’année. Les statistiques récentes portant sur l’emploi confirment cette tendance à l’accélération pour le troisième trimestre 2015 : ainsi sur un an, les déclarations d’embauche de plus d’un mois enregistrées par l’Acoss augmentent de 3,7 %, après +0,7 % au trimestre précédent. Les enquêtes auprès des entreprises signalent également une hausse des intentions d’embauches au troisième trimestre, celles-ci étant redevenues positives depuis le début de l’année dans le secteur des services, et le creux dans la construction ayant été vraisemblablement atteint en début d’année (cf. graphique 1).

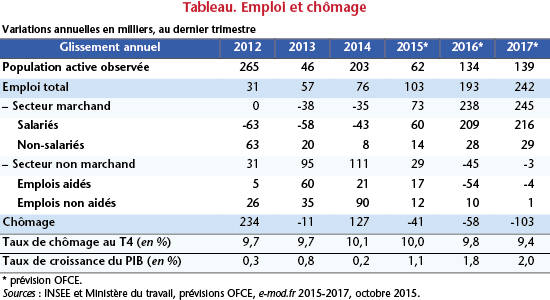

Notre analyse du marché du travail à l’horizon 2017, détaillée dans le dernier exercice de prévisions de l’OFCE d’octobre 2015, indique que le secteur marchand continuerait à créer des emplois d’ici la fin d’année 2015 (+0,1 % aux troisième et quatrième trimestres). Ce rythme de créations d’emplois resterait toutefois trop faible pour envisager une baisse du taux de chômage d’ici la fin de l’année, compte tenu de notre prévision pour le taux de croissance du PIB (+0,3 % au troisième trimestre et de +0,4 % au quatrième trimestre 2015) et de la présence de sureffectifs dans les entreprises, que nous évaluons à 100 000 au deuxième trimestre 2015. Le taux de chômage se stabiliserait ainsi à 10 % jusqu’à la fin de l’année. Avec une croissance du PIB de 1,8 %, l’année 2016 serait marquée par une nette accélération des créations d’emplois dans le secteur marchand une fois les sureffectifs absorbés par les entreprises, permettant une baisse du taux de chômage à partir du deuxième trimestre 2016. Cette baisse se poursuivrait jusqu’à la fin de l’année 2017.

Les trois dernières années de faible croissance ont pesé sur l’emploi dans le secteur marchand (-73 000 emplois entre le début d’année 2012 et la fin 2014, cf. tableau). La vigueur de l’emploi dans le secteur non-marchand, soutenue par la montée en charge des contrats aidés (emplois d’avenir et contrats uniques d’insertion non-marchands) a permis de compenser ces destructions d’emplois marchands, l’emploi total progressant de 164 000 sur la même période, ce qui a freiné la progression du taux de chômage au sens du BIT : celui-ci est passé de 9 % de la population active fin 2011 à 10,1 % fin 2014 en France métropolitaine, soit +1,1 point d’augmentation.

L’année 2015 marque une transition, avec une reprise des créations d’emplois dans le secteur marchand (+73 000 prévus sur l’ensemble de l’année) et un moindre dynamisme des créations d’emplois dans le non-marchand. Sur l’ensemble de l’année, l’accélération de la croissance (+1,1% prévu en moyenne annuelle en 2015 mais 1,4 % en glissement annuel) et la montée en puissance des politiques de baisse du coût du travail (CICE et Pacte de responsabilité) soutiendraient les créations d’emplois. Les effets cumulés du CICE et du Pacte de responsabilité, une fois pris en compte l’effet du financement, permettraient de créer ou de sauvegarder 42 000 emplois en 2015. Toutefois, les créations d’emplois seraient freinées par la présence de sureffectifs dans les entreprises[1] : en période d’accélération de l’activité économique, les entreprises absorbent généralement la main-d’œuvre sous-utilisée avant d’augmenter le volume d’emploi.

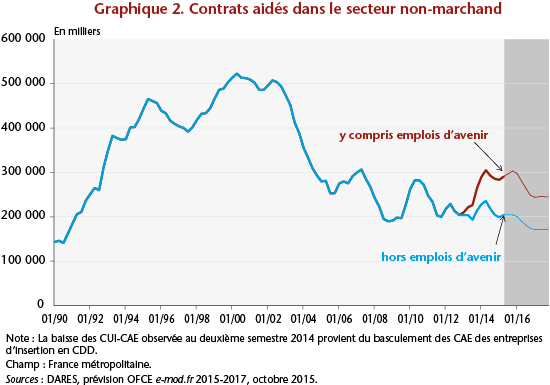

Du côté du secteur non-marchand, la politique de l’emploi continue de soutenir le marché du travail en 2015, via la hausse des contrats aidés. L’augmentation est cependant moins rapide que les années précédentes, le nombre d’emplois d’avenir atteignant un plafond en 2015 (graphique 2). Finalement, l’emploi total progresserait de 103 000 en 2015, ce qui permettrait une stabilisation du taux de chômage à 10 % d’ici la fin de l’année.

Pour 2016 et 2017, l’accélération de la croissance (avec respectivement 1,8 % et 2 %) combinée à la poursuite de la montée en puissance des politiques de baisse du coût du travail et à la fermeture du cycle de productivité courant 2016 permettraient une accélération des créations d’emplois dans le secteur marchand. Les créations d’emplois s’élèveraient, en glissement annuel, à 238 000 en 2016 et 245 000 en 2017 pour le seul secteur marchand, soit un rythme comparable à celui observé entre la mi-2010 et la mi-2011 (+234 000 emplois créés). En revanche, en 2016, le nombre de contrats aidés dans le non-marchand prévu dans le Projet de loi de finances pour 2016 baisse par rapport aux années antérieures (200 000 CUI-CAE et 25 000 emplois d’avenir en 2016 contre respectivement 270 000 et 65 000 pour l’année 2015). Pour 2017, nous avons retenu l’hypothèse d’une stabilisation du stock de contrats aidés non-marchands. (cf. graphique 2). Au total, le retour durable des créations d’emplois dans les entreprises enclenchera la baisse du taux de chômage à partir du deuxième trimestre 2016. Bien que poussive, cette baisse devrait être durable, le taux de chômage atteignant 9,8 % de la population active fin 2016 et 9,4 % fin 2017.

[1] La présence de sureffectifs dans les entreprises provient de l’écart de la productivité du travail à sa tendance de long terme, appelé cycle de productivité. Ce dernier est le résultat du délai d’ajustement de l’emploi à l’activité. Voir Ducoudré et Plane, 2015, « Les demandes de facteurs de production en France », Revue de l’OFCE, n°142.