Par Henri Sterdyniak

En Suisse, pays démocratique s’il en est, un projet de loi ayant obtenu plus de 100 000 signatures est obligatoirement soumis à un vote populaire. Ainsi, les citoyens suisses ont-ils été consultés, par exemple, sur le revenu universel, la sortie du nucléaire, le maintien de la redevance du service public de radio et télévision. Ils devront se prononcer ce 10 juin sur un projet intitulé par ses initiateurs : « Pour une monnaie à l’abri des crises : émission monétaire uniquement par la Banque nationale ! (Initiative Monnaie pleine) »[1]. L’objectif de cette initiative est de donner à la Banque Nationale Suisse (BNS) le monopole de la création monétaire, d’interdire aux banques privées de créer de la monnaie, donc de faire du crédit sans épargne préalable, de les obliger à déposer auprès de la banque centrale la totalité des dépôts monétaires. Si ce projet est inspiré de la volonté de mettre un terme aux excès d’une finance dérégulée, il est cependant mal pensé et inadapté pour répondre aux défis de la financiarisation de l’économie

Donner à la BNS le monopole de l’émission monétaire.

Plus précisément, le projet propose d’inclure dans l’article 99 de la Constitution, les paragraphes 1 et 5 : «1. La Confédération seule émet de la monnaie, des billets de banque et de la monnaie scripturale » ; « 5. Les prestataires de services financiers gèrent les comptes pour le trafic des paiements des clients[2] en dehors de leur bilan. Ces comptes ne tombent pas dans la masse en faillite ». Il s’agit d’imposer un coefficient de réserves obligatoires de 100% sur la monnaie scripturale (les comptes à vue) dont la contrepartie devra être déposée à la BNS.

Il propose également de réécrire le paragraphe 99 a : « 1. En sa qualité de banque centrale indépendante, la Banque Nationale Suisse mène une politique monétaire servant les intérêts généraux du pays ; elle gère la masse monétaire et garantit le fonctionnement du trafic des paiements ainsi que l’approvisionnement de l’économie en crédits par les prestataires de services financiers. 2. Elle peut fixer des délais de conservation minimaux pour les placements financiers. 3. Dans le cadre de son mandat légal, elle met, en circulation, sans dette, l’argent nouvellement émis, et cela par le biais de la Confédération ou des cantons ou en l’attribuant directement aux citoyens. Elle peut octroyer aux banques des prêts limités dans le temps ».

Ce projet s’inscrit dans une longue lignée de dénonciations du système monétaire actuel , avec des arguments plus ou moins fondés : les banquiers ont privatisé la création monétaire ; ce sont des faux-monnayeurs qui font payer des taux d’intérêt sur les crédits qu’ils créent gratuitement ex nihilo ; cette privatisation se fait au détriment des États qui ne peuvent plus s’endetter à taux 0 auprès de la Banque Centrale et doivent payer des charges d’intérêt exorbitantes aux marchés financiers ; la création monétaire se fait par le biais du crédit (c’est la monnaie-dette), c’est la cause du surendettement actuel ; le crédit bancaire est pro-cyclique (puisque les banques accordent plus de crédit en période de bonne conjoncture et le restreignent en période dépressive) et nourrit la spéculation (il engendre une hausse du prix des actifs qui incite les banques à distribuer encore plus de crédit).

Ces critiques s’accompagnent de projets de réforme monétaire comme le 100 % monnaie de Irving Fisher et Maurice Allais[3] et, depuis peu, le QE for people, selon lequel la Banque centrale verserait directement de l’argent aux ménages plutôt que de prêter aux banques. Autant de réformes auxquelles la majorité des économistes sont réticents[4], mais qui ont trouvé de nombreux partisans (en particulier sur Internet) depuis l’essor de la finance spéculative et la crise de 2017. Nous en présenterons d’abord les bases théoriques, puis l’application dans le projet de « Monnaie pleine ».

Le 100 % monnaie

Pour les partisans du « 100 % monnaie », il y a une spécificité de la monnaie (définie comme la somme des billets et des dépôts à vue) qui justifie que toute la masse monétaire (au sens M1) soit contrôlée par la Banque centrale. Il faut donc appliquer un taux de réserve obligatoire de 100 % aux dépôts à vue. Ce système aurait quatre avantages : séparer la monnaie du crédit ; contrôler la quantité de monnaie ; interdire la création monétaire par les banques privées ; fournir des ressources gratuites à l’État, auquel la Banque Centrale prêterait à taux zéro les fonds ainsi obtenus.

Ainsi, pour Maurice Allais, les banques de dépôts devraient détenir la contrepartie de leurs dépôts en monnaie centrale et n’auraient pas le droit de consentir des crédits ; les déposants devraient rémunérer les banques pour leurs services. Par ailleurs, des banques de prêts collecteraient l’épargne sans avoir le droit d’accepter les dépôts à vue ; elles distribueraient des crédits, mais, n’ayant pas de pouvoir monétaire, ne feraient que transférer du pouvoir d’achat, pas en créer. Pour garantir leur liquidité, elles n’auraient pas le droit de prêter à un terme plus long que leurs passifs. Cette interdiction frapperait les intermédiaires financiers, dont la fonction est précisément, grâce à la loi des grands nombres, de fournir des prêts à long terme à partir de dépôts à court terme et de rendre compatible les désirs de liquidité des épargnants et les besoins de financement à long terme des investisseurs. Le financement de la construction d’HLM par le livret A serait, par exemple, interdit.

En fait, ce projet est basé sur un mythe erroné : la possibilité de mettre en place un mécanisme qui assurerait automatiquement, ex-ante, l’égalité entre les actifs financiers émis et ceux que les ménages veulent détenir, c’est-à-dire entre l’investissement et l’épargne. Dans une économie monétaire, on ne peut distinguer entre un bon crédit (qui serait financé par de l’épargne ex ante placée sous forme de titres) et un mauvais (qui induirait de l’épargne forcée conservée sous forme monétaire). Dans une économie de subsistance, l’épargne (renoncer à consommer une partie de la récolte) détermine automatiquement l’investissement (le grain conservé pour être semé). Dans une économie monétaire, comme l’a montré Keynes, l’épargne ex ante crée un déficit de demande sans générer automatiquement un investissement. À chaque période, le crédit est nécessaire pour anticiper l’épargne et permettre l’écoulement de la production. Il n’existe pas de « marché des fonds prêtables » où pourraient se confronter une épargne ex ante et un investissement pour déterminer un taux d’intérêt d’équilibre que la création monétaire ne ferait que perturber. Le financement de l’investissement par l’émission d’actifs financiers génère l’épargne ex post, mais cela peut se faire par hausse de la production ou des prix, de même que la restriction de cette émission peut provoquer du chômage ou réduire l’inflation. Les déséquilibres n’apparaissent pas sur un marché épargne/investissement mais sur le marché des biens. C’est le rôle de la Banque Centrale de fixer les conditions de distribution du crédit (taux d’intérêt et règles prudentielles) pour arriver à un niveau de demande satisfaisant correspondant à la production maximale sans déséquilibre. Ce niveau ne serait pas obtenu automatiquement, en prétendant interdire le crédit, hors épargne préalable.

Certes, les banques font du crédit sans épargne préalable, mais ex post les dépôts sont désirés par leurs détenteurs et ont une contrepartie en terme de actif. Les banques ne créent pas de la monnaie pour elles-mêmes. Monsieur Frisch produit pour 5000 CHF, qu’il reçoit en salaire ; il n’en dépensera que 4000 CHF ; il faut bien qu’un crédit de 1000 CHF ait anticipé l’épargne de Monsieur Frisch, de sorte que la demande corresponde bien au 5000 CHF mis sur le marché

Le projet 100 % Monnaie repose sur une distinction fictive entre épargne et monnaie. Les ménages et les entreprises choisissent librement la quantité de monnaie qu’elles veulent détenir en arbitrant entre dépôts à vue (qui fournissent des services de liquidité) et des dépôts ou titres financiers, plus ou moins liquides, risqués, rémunérateurs. On ne peut dire : les dépôts bancaires ne sont pas de l’épargne volontaire, seuls les actifs non monétaires le sont. D’autant que l’évolution des systèmes financiers tend à faire disparaître toute frontière nette entre monnaie et actif financier. Dans un système financier moderne, il n’est pas besoin de disposer d’un stock de monnaie pour faire des paiements puisque la banque peut ouvrir des lignes de crédit ou puiser dans des comptes dit non-monétaires (livrets, dépôts à terme) de sorte que le lien masse monétaire/circulation monétaire s’affaiblit.

Si Allais (comme Hyman Minsky) dénonce à juste titre l’instabilité induite par le jeu combiné du crédit et des marchés financiers spéculatifs, le système de 100% Monnaie qu’il propose n’est guère une solution puisque dans la période récente la spéculation ne s’est pas développée à partir des dépôts à vue, mais de la finance dérégulée (les hedge funds, le shadow banking). De même, la hausse de la dette publique et privée ne s’explique pas par celle de la masse monétaire.

Dans la version rigoureuse du 100% monnaie, la Banque Centrale n’intervient plus sur le marché monétaire et se contente de choisir un taux de croissance de la masse monétaire. Les banques de prêts ne sont plus garanties. Selon ses partisans, cette politique garantirait une croissance stable à inflation contrôlée. On peut en douter quand on voit que les expériences de contrôle de la masse monétaire se sont traduites par de fortes fluctuations des taux d’intérêt, (20% en juin 1981 durant l’expérience Volker) de sorte que toutes les banques centrales ont renoncé à contrôler la masse monétaire.

Dans une version plus modérée du 100% monnaie, les banques devraient avoir deux départements ; l’un avec des dépôts à vue et un taux de réserves obligatoires de 100 % ; l’autre avec des dépôts dit d’épargne, mais celui-ci pourrait se refinancer auprès de la Banque centrale qui pourrait ainsi continuer à contrôler le taux d’intérêt sur le marché monétaire. Ce système 100% monnaie ne serait pas très éloigné du système actuel.

Selon les partisans du projet, l’État pourrait ainsi conserver la totalité du seigneuriage, c’est-à-dire le bénéfice de l’émission de monnaie, de sorte que les impôts pourraient être réduits fortement. Mais, l’État serait incité à émettre inconsidérément de la monnaie pour bénéficier du seigneuriage. L’État, à travers la Banque Centrale, a déjà le privilège de l’émission de billets. Un taux de réserves de 100% sur les dépôts à vue se ferait au détriment de leurs détenteurs qui devraient payer aux banques les coûts de fonctionnement des dépôts à vue. Si le taux du marché monétaire se normalise (à 3% par exemple), ce serait l’équivalent d’un impôt au taux de 3% sur les dépôts à vue.

Un projet mal pensé.

Le problème de la votation populaire est que le texte soumis aux électeurs est parfois mal pensé. C’est particulièrement le cas ici. Le texte instaure le dépôt obligatoire à la BNS des fonds placés sur les comptes servant aux paiements courants. Mais, quid des dépôts à terme, des comptes sur livret (les carnets d’épargne, en Suisse), et même des OPCVM monétaires qui sont transformables rapidement en liquidités ? Le partage est arbitraire. Le projet oublie de préciser que, si les dépôts des banques à la BNS ne sont pas rémunérés, les déposants devront payer leur banque pour qu’elle leur assure les services de trésorerie. En fait, les banques pourraient tourner la loi en assurant les paiements à partir de comptes à solde nul ou négatif (mais garantis par compte à terme ou des comptes titres).

Les partisans du projet affirment qu’ainsi les dépôts seront totalement garantis. En fait, actuellement, les dépôts auprès des institutions financières suisses sont déjà garantis jusqu’à 100 000 francs suisses par déposant et établissement (environ 87 000 euros) ; avec la réforme, seuls les dépôts à vue seraient garantis.

Selon l’article 99a, la BNS devra mettre l’argent en circulation, sans dette, par des transferts à la Confédération, aux cantons ou aux citoyens. C’est la généralisation du QE for people. L’objectif est de mettre fin à la monnaie-dette. Mais la BNS n’aurait aucun actif face au passif que représenteraient les billets et les dépôts ; ses fonds propres seraient négatifs, ce qui n’est pas concevable pour une banque. Ce serait en fait un artifice comptable pour masquer une partie de la dette publique (car la BNS appartient à l’État). Certes, les partisans du projet proclament qu’une Banque centrale n’a pas besoin de fonds propres, pouvant toujours créer de la monnaie, mais cet argument justifierait qu’un État souverain n’a pas à se soucier de sa dette puisqu’il peut toujours faire appel à sa Banque Centrale. Que ferait la BNS s’il faut réduire la masse monétaire en circulation pour lutter contre un excès de demande ou d’inflation ou simplement parce que les déposants voudraient détenir moins de monnaie et plus de titres ? Aurait-elle le droit de reprendre ses transferts ? Par ailleurs, distribuer de l’argent aux citoyens est le rôle de la politique budgétaire et de l’État, rôle qui ne peut être confié une Banque Centrale indépendante, dont le rôle est de gérer le crédit.

Mettre la monnaie en circulation sans dette par des transferts définitifs est contradictoire avec deux autres phrases du projet : « la BNS garantit l’approvisionnement de l’économie en crédits » et « Elle peut octroyer aux banques des prêts », qui indiquent au contraire que la BNS continuera à gérer le marché monétaire et à financer les banques, donc que la création monétaire continuera à se faire en partie par du crédit bancaire. C’est effectivement le rôle de la politique monétaire de contrôler la distribution du crédit ; cela suppose qu’elle contrôle le financement des banques via le marché monétaire. Intervenir sur le marché monétaire, refinancer les banques, garantir la dette publique et le système bancaire nécessite que la BNS dispose de ressources, donc que son actif n’ait pas été donné à l’État ou aux ménages.

Imaginons que les dépôts à vue représentent 100 milliards qui sont transférés des banques à la BNS. L’État ne va pas augmenter son déficit de 100 milliards et les banques ne vont pas réduire de 100 milliards leurs crédits à l’économie. Donc, ces 100 milliards devront être prêtés aux banques par la BNS. Le gain pour la BNS est que les réserves obligatoires peuvent ne pas être rémunérées et que le refinancement des banques peut se faire à un taux rémunérateur (du moins en période normale, c’est-à-dire de taux d’intérêt positif[5]).

Un projet plus modeste, la séparation des banques de dépôts et des banques de marchés[6], l’interdiction de certaines activités purement spéculatives, un certain contrôle social des critères de distribution du crédit bancaire, aurait été préférable et aurait, sans doute, eu plus de chance de succès.

Ce projet peut-il être adopté par les électeurs suisses ?

Le Conseil des États a prôné le rejet de l’initiative populaire par 42 voix contre 0 et 1 abstention. Le Conseil national l’a rejeté par 169 voix contre 9 et 12 absentions. L’initiative n’est soutenue par aucun des partis politiques suisses. Elle est combattue par la BNS et les grandes banques suisses (ce qui peut braquer les électeurs). Selon le dernier sondage publié, 54% des électeurs auraient l’intention de voter contre ; 34% pour et 12 seraient indécis.

Il est évidemment difficile pour les citoyens de se prononcer sur des questions délicates de fonctionnement du système monétaire et bancaire. D’un côté, la peur de l’inconnu (faut-il singulariser le système bancaire suisse ?), la crainte d’affaiblir le système financier (qui représenterait 9,1% du PIB suisse) jouent en faveur du Contre. De l’autre, beaucoup de citoyens s’indignent des revenus excessifs des banquiers et des financiers, s’inquiètent de l’instabilité induite par la spéculation financière financée à crédit, s’étonnent du pouvoir exorbitant des banquiers d’accorder ou de refuser un crédit sur la base de seules considérations financières. Le Contre l’emportera sans doute et heureusement (car le projet est mal conçu), mais les problèmes posés par la financiarisation des banques et les carences de leur régulation demeureront.

[1] https://www.admin.ch/gov/fr/accueil/documentation/votations/20180610/initiative-monnaie-pleine.html

[2] C’est le terme suisse pour compte à vue.

[3] Voir : Maurice Allais, L’impôt sur le capital et la réforme monétaire, Hermann.

[4] En 2012, cependant le FMI a publié une étude de Jaromir Benes et Michael Kumhof (2012) : The Chicago Plan Revisited, qui prétend évaluer le projet d’Irving Fisher à l’aide d’un modèle DSGE. Selon l’étude, le 100% monnaie permettrait d’augmenter de PIB américain de 10% et de maintenir une inflation nulle. En fait, celle-ci repose sur des hypothèses plus que contestables : le contrôle de la masse monétaire permettrait d’imposer une inflation nulle ; dans ce monde stabilisé, les crédits aux ménages et les crédits de trésorerie ne seraient plus nécessaires ; les ménages accepteraient de détenir des masses importantes de dépôts non-rémunérés de sorte que l’État pourrait se financer à coût zéro ; les économies de charges d’intérêt permettraient une baisse des taux d’imposition, qui dans leur modèle néo-classique, inciterait à l’emploi, ce qui entraînerait une forte hausse de la production, qui elle-même permettrait une nouvelle baisse des taux d’imposition, donc une hausse de la production, etc…, ceci dans un mécanisme cumulatif. Le FMI a publié cette étude, mais n’a jamais proposé de mettre en œuvre la réforme.

[5] Le taux de refinancement de la BNS est actuellement négatif de -0,75%.

[6] D’ailleurs, les débats autour du projet de réforme monétaire d’Irving Fisher avaient abouti au Glass-Steagal Act.

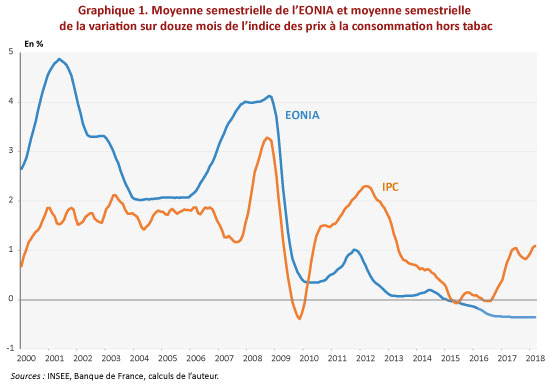

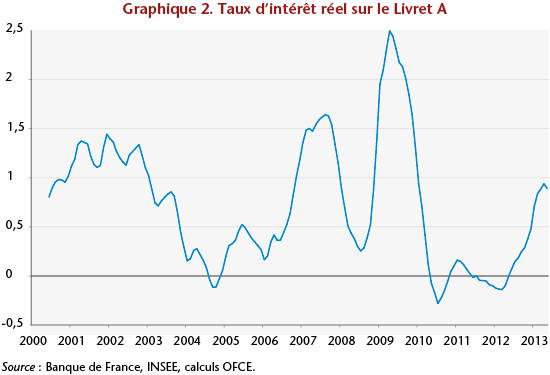

Or, depuis 2010, l’inflation est systématiquement supérieure ou égale au niveau des taux courts (graphique 1). Par conséquent, si le mode de calcul avait été celui proposé par cette réforme, les épargnants auraient été désavantagés depuis 2010. Par exemple, en mars 2018, avec une moyenne semestrielle des taux EONIA de -0,35 % et une moyenne semestrielle du taux de variation sur douze mois de l’IPC hors tabac à 1,09 %, le taux moyen de rémunération serait de 0,37 %, soit 0,4 %. L’instauration d’un taux plancher permettrait de porter ce taux à 0,5 %, mais le taux serait néanmoins deux fois plus faible que si l’on applique le mode de calcul actuel (1 % en l’occurrence). Ainsi, sur l’année 2017, le taux de rendement du livret A, hors mouvements de dépôts ou de retrait, est de 0,8 % avec la formule de calcul théorique actuelle ; il aurait été de 0,5 % avec la formule de calcul applicable à partir de 2020. Sur longue période (2010-2017), le taux de rendement aurait été de 7,9 % avec la formule actuelle, contre 5,9 % après réforme.

Or, depuis 2010, l’inflation est systématiquement supérieure ou égale au niveau des taux courts (graphique 1). Par conséquent, si le mode de calcul avait été celui proposé par cette réforme, les épargnants auraient été désavantagés depuis 2010. Par exemple, en mars 2018, avec une moyenne semestrielle des taux EONIA de -0,35 % et une moyenne semestrielle du taux de variation sur douze mois de l’IPC hors tabac à 1,09 %, le taux moyen de rémunération serait de 0,37 %, soit 0,4 %. L’instauration d’un taux plancher permettrait de porter ce taux à 0,5 %, mais le taux serait néanmoins deux fois plus faible que si l’on applique le mode de calcul actuel (1 % en l’occurrence). Ainsi, sur l’année 2017, le taux de rendement du livret A, hors mouvements de dépôts ou de retrait, est de 0,8 % avec la formule de calcul théorique actuelle ; il aurait été de 0,5 % avec la formule de calcul applicable à partir de 2020. Sur longue période (2010-2017), le taux de rendement aurait été de 7,9 % avec la formule actuelle, contre 5,9 % après réforme.