Chômage : évolutions à la carte

Département Analyse et Prévision (Équipe France)

Les chiffres du mois de février 2017 publiés par Pôle Emploi font apparaître une légère baisse (-3 500) du nombre de demandeurs d’emploi en fin de mois (DEFM) n’exerçant aucune activité (catégorie A). En intégrant à ces chiffres l’évolution du nombre de demandeurs en catégorie B et C, le nombre de demandeurs d’emploi a cru de 28 800 au cours du dernier mois. Sur un an, le nombre d’inscrits en catégorie A a diminué de 3,2% et celui d’inscrit en catégories A, B, C a cru de 1%.

Les évolutions au cours du quinquennat

Cette publication du mois de mars constitue la dernière publication de Pôle Emploi avant le premier tour de l’élection présidentielle ; elle est donc l’occasion de mettre en lumière un bilan quasi définitif du quinquennat au travers l’évolution du nombre de demandeurs d’emploi depuis le mois de mai 2012.

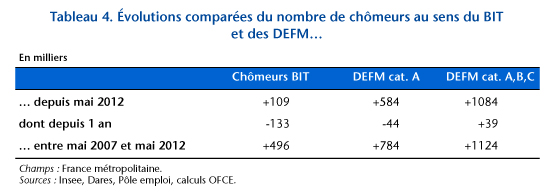

Entre mai 2012 et février 2017, le nombre de demandeurs d’emplois inscrits en catégorie A a augmenté de 541 500 en France métropolitaine et de 561 400 en France entière. Sur cette période, le nombre de demandeurs d’emplois inscrits en catégorie A, B et C a, lui, augmenté de plus de 1,1 million de personnes.

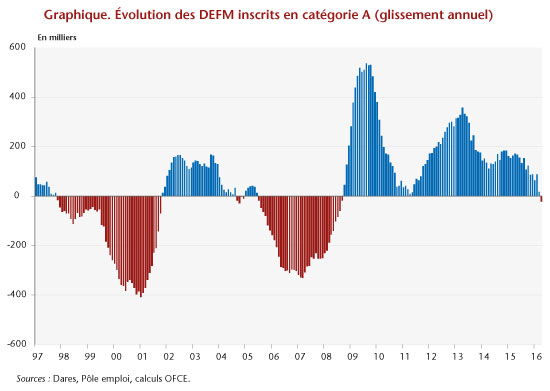

Le nombre d’inscrits en catégorie A de moins de 25 ans, après une hausse de +60 000 entre les mois de mai 2012 et avril 2013, a entamé une décrue. En février 2017, ils étaient 475 500 inscrits à Pole Emploi, soit 24 500 de moins que 5 ans auparavant. Par contre, l’inversion attendue du nombre d’inscrits en catégorie A âgés de 25 à 49 ans a été très longue à se dessiner et n’est intervenue qu’il y a un an, en février 2016. Malgré une baisse de près de 90 000 au cours des 12 derniers mois, le nombre de demandeurs d’emploi en catégorie A de cette tranche d’âge a augmenté de +256 600 au cours du quinquennat, soit une hausse de 14%. Bien qu’importante, cette augmentation est loin d’être celle ayant le plus contribué à l’augmentation observée du nombre de demandeurs d’emploi en France métropolitaine. En effet, depuis mai 2012, ce sont les inscrits en catégorie A de 50 ans et plus qui ont vu leur nombre progresser le plus, de +309 900, soit une hausse de plus de 50% par rapport au niveau qui était le leur en mai 2012.

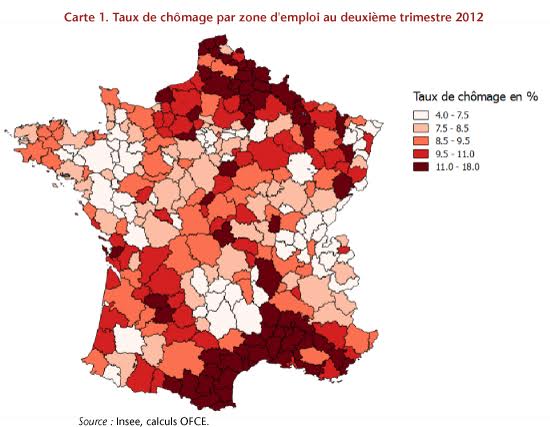

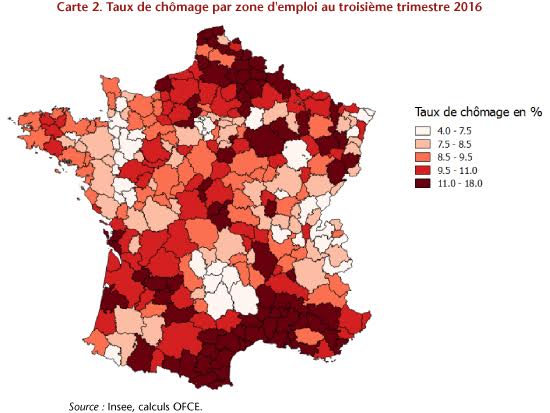

Des évolutions géographiques contrastées

Si ces évolutions contrastées de la situation des demandeurs d’emploi selon leur catégorie d’âge sont notables, l’âge est loin d’être l’unique critère discriminant dans l’évolution du marché du travail. En effet, à un niveau géographique fin apparaissent des situations particulièrement hétérogènes (cartes 1 et 2)[1].

L’échelle géographique retenue ici est celle de la zone d’emploi. Arrêtées par l’INSEE, ces zones constituent « un espace géographique à l’intérieur duquel la plupart des actifs résident et travaillent, et dans lequel les établissements peuvent trouver l’essentiel de la main-d’œuvre nécessaire pour occuper les emplois offerts ». Utilisé pour les études locales du marché du travail, ce zonage a le mérite d’arrêter des frontières territoriales pertinentes permettant l’analyse en termes de « bassin de vie », concept basé sur les flux de déplacements domicile-travail des actifs observés lors du recensement.

La comparaison des taux de chômage, au sens du BIT, entre le deuxième trimestre 2012 et le troisième trimestre 2016 permet de mettre en lumière les importantes hétérogénéités sur le territoire national en termes de niveau du chômage et de dynamique.

Les zones d’emploi sont regroupées par quintile de taux de chômage au deuxième trimestre 2012. Autrement dit, au troisième trimestre 2012, 20% des zones d’emploi avaient un taux de chômage compris entre 4,4% et 7,5%, et 20% affichaient un taux de chômage supérieur à 11%.

Tout d’abord, il existe d’importantes disparités entre grandes régions géographiques. En 2012, les Hauts de France et le bassin méditerranéen abritaient les territoires les plus durement touchés par le chômage. L’ouest de la France, dont l’activité économique est plus tournée vers le tourisme et les activités tertiaires était moins touché par le chômage en 2012. Néanmoins la montée du chômage au cours du quinquennat n’a pas épargné ces zones d’emploi.

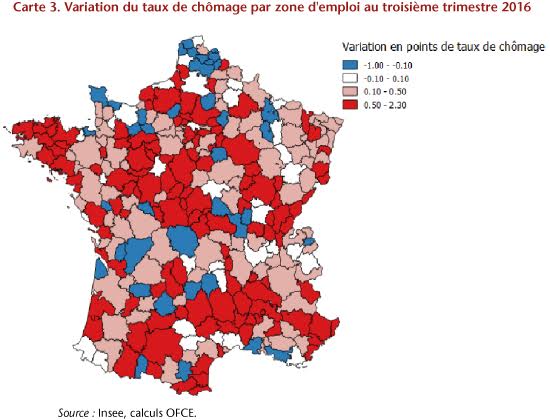

Si la hiérarchie observée en 2012 n’a pas été bouleversée au cours du quinquennat et si les hétérogénéités de taux de chômage persistent, les dynamiques à l’œuvre sont inquiétantes. En effet, une forte dégradation de la situation de nombreux territoires, pourtant relativement épargnés en 2012, s’est produite. Si quelques zones d’emploi ont vu leur taux de chômage baisser très légèrement ou se maintenir[2] – le plus souvent à un niveau élevé – au cours de la période, la plupart des territoires analysés ont connu une hausse de leur taux de chômage depuis le deuxième trimestre 2012. Les zones d’emploi bretonnes, relativement préservées jusqu’en 2012 des taux de chômage élevés, ont subi une forte dégradation de leur marché du travail (Carte 3). C’est également le cas des zones limitrophes aux territoires aux taux de chômage « historiquement » élevés (pourtour du bassin méditerranéen, nord de la France), mais aussi des territoires limitrophes aux agglomérations telles que Paris ou Lyon qui ont vu leurs taux de chômage largement augmenter au cours de la période.

[1] Pour des raisons techniques, la Corse et les départements d’outre-mer ont été ici exclus de l’analyse.

[2] Notons que ces évolutions peuvent être expliquées par des mécanismes de mobilité démographique entre bassins d’emplois.