PLF 2016 : la longue route vers les 3 %

par Raul Sampognaro

Le Projet de loi de Finances 2016 (PLF 2016) poursuit l’ajustement budgétaire entamé en 2010. Cet ajustement a permis notamment de réduire le déficit public de 3,3 points de PIB en l’espace de cinq ans, passant de 7,2 points de PIB en 2009 à 3,9 points en 2014, alors même que les conditions conjoncturelles ont pesé sur les finances publiques[1]. La baisse du déficit devrait se poursuivre au cours de la période 2015-2017. Notre dernière prévision table sur un déficit à 3,7 % en 2015 puis à 3,2 % en 2016 et 2,7 % en 2017, année où le déficit passerait en-dessous de la « barre des 3 % ». Cette trajectoire est légèrement plus favorable à celle retenue par le gouvernement[2] dans le PLF 2016 en raison d’une reprise de l’activité que nous attendons un peu plus dynamique. Au final, il se sera écoulé dix ans entre le moment où la France a franchi le seuil des 3 % et le moment où elle serait revenue en-dessous.

Ce nouveau PLF 2016 s’inscrit dans la continuité de la stratégie budgétaire mise en œuvre depuis 2014 : l’effort structurel est réalisé essentiellement sur la dépense publique et cet effort permet la réduction des déficits et de la fiscalité des entreprises.

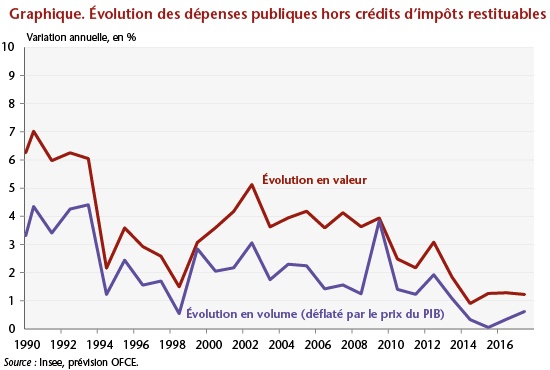

Depuis 2014 un effort conséquent est réalisé sur la dépense publique. Au cours l’année 2014, la dépense publique hors crédits d’impôts[3] a connu sa progression la plus faible depuis 1959[4] (graphique 1), c’est-à-dire l’année du début des comptes des administrations publiques publiés par l’Insee. Cette stratégie a été renforcée lors du vote de la Loi de programmation des finances publiques (LPFP) de 2015, qui prévoyait la mise en œuvre d’un plan de 50 milliards d’euros d’économies de dépenses publiques au cours de la période 2015-2017. Le PLF 2016 concrétise cet effort : l’Etat et ses opérateurs réaliseront une économie de 5,1 milliards, les concours financiers de l’Etat envers les collectivités territoriales seraient réduits de 3,5 milliards d’euros et le système de protection sociale devrait contribuer à hauteur de 7,4 milliards d’euros, soit un total d’économies pour l’année 2016 qui s’élève à 16 milliards d’euros. Hors crédits d’impôts, en valeur, la dépense publique devrait augmenter de +1,3 % en 2015, en 2016 et en 2017 (entre 2000 et 2007, elle a augmenté de 4,0 % par an en moyenne). L’effort, mesuré en volume, est encore plus marqué : après la quasi stabilisation attendue pour 2015 (+0,1 %), la dépense publique devrait accélérer progressivement à partir de 2016 (+0,3 % puis +0,6 % en 2017), des rythmes de progression qui restent historiquement faibles. Cette progression de la dépense publique, bien inférieure à la croissance potentielle française marquerait un vrai effort de baisse à long terme du ratio des dépenses publiques sur le PIB.

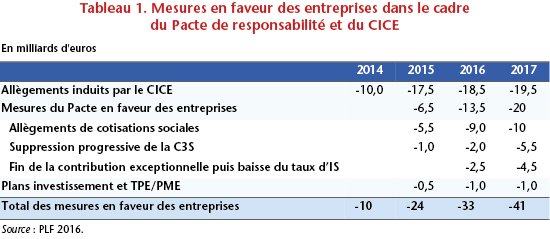

En ce qui concerne la fiscalité, les nouvelles mesures mises en œuvre devraient faire reculer les prélèvements obligatoires (PO) de 0,1 point de PIB (soit une baisse de –2,4 milliards d’euros ou de −4,4 milliards si l’effet de la suppression de la prime pour l’emploi est neutralisé[5]). La baisse globale des PO de 2016 resterait proche de celle de 2015 et serait ciblée sur les entreprises, qui bénéficieront toujours de la montée en charge du CICE, du plan investissement et du plan TPE/PME, et des nouvelles mesures du Pacte de responsabilité[6] (tableau 1). En revanche, les nouvelles mesures pesant sur les ménages feraient augmenter leurs prélèvements de 2,1 milliards d’euros[7], en dépit de la baisse de l’IRPP inscrite dans le PLF 2016 car elle serait compensée par des mesures préalablement votées. Enfin, les mesures discrétionnaires connues pour 2017, qui incluent notamment la montée en charge du CICE et les dernières mesures du Pacte de responsabilité, restent ciblées sur les entreprises.

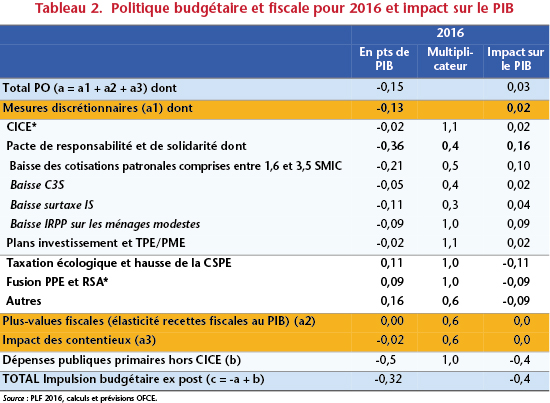

La stratégie budgétaire décrite ci-dessus cherchant à réduire simultanément les déficits publics structurels et la fiscalité des entreprises, financée par la maîtrise de la dépense publique et la hausse des prélèvements sur les ménages pèsera sur la croissance. L’ajustement structurel est estimé, selon nos calculs, à 0,5 point de PIB pour l’année 2015 et à 0,3 point pour les années 2016 et 2017. Cet ajustement pénalise d’autant plus la croissance que les politiques d’offre n’auront un impact positif qu’à moyen et à long terme. Leur effet sera modeste à court terme, alors que la baisse des dépenses publiques et la hausse des prélèvements sur les ménages ont un impact plus rapide sur le PIB et plutôt élevé à court terme, notamment dans un contexte où l’activité reste morose[8]. Ainsi, au total, la politique budgétaire amputerait la croissance du PIB de 0,4 point en 2016 et en 2017 (tableau 2).

Notre prévision a été finalisée fin-septembre avant les attentats du 13 novembre et du discours de F. Hollande devant le Parlement réuni en Congrès, où il a prononcé « le pacte de sécurité l’emporte sur le pacte de stabilité ». Sur la base de notre prévision et des annonces réalisées depuis le 13 novembre, il apparaît a priori que les cibles de déficit nominal seraient toujours conformes aux engagements européens de la France. En outre, les nouvelles dépenses liées à la réponse faite aux attentats de novembre seraient exclues du calcul de déficit dans le cadre de la procédure de déficit excessif. Pour rappel, les augmentations de dépenses liées à des événements extraordinaires, non contrôlés par le gouvernement, rentrent dans le cadre des flexibilités existantes dans l’application des règles du Pacte de stabilité et de croissance. Dans ce contexte, la France devrait sortir de la procédure de déficit excessif à l’horizon 2017, conformément à la recommandation du Conseil du 10 mars 2015.

[1] La réduction du déficit structurel est en fait plus marquée, de 4,3 points de PIB.

[2] Selon le gouvernement ; le déficit public baisserait de 0,1 point de PIB en 2015 (3,8 % du PIB), de 0,5 point en 2016 (3,3 %) et de 0,6 point en 2017.

[3] Les crédits d’impôts restituables – essentiellement le CICE et le CIR – sont comptabilisés en dépenses publiques par la base 2010 des comptes nationaux. Afin, de rester plus proches des concepts économiques, les dépenses publiques seront analysées hors crédits d’impôts ; ces derniers seront analysés comme une composante de la fiscalité.

[4] Elle a augmenté de 0,9 % en valeur et de seulement 0,3 % en volume (déflaté par les prix du PIB).

[5] La fusion de la PPE et du RSA se traduit par une hausse de l’IR de 2 milliards (hausse des PO), compensée à l’identique par une hausse de la prime d’activité qui, elle, est comptabilisée en dépenses. Cette mesure est donc neutre sur le revenu des ménages.

[6] Avec notamment l’extension de la baisse des cotisations sociales employeurs, la poursuite de la baisse de la C3S et l’élimination de la contribution exceptionnelle sur l’impôt sur les sociétés.

[7] Ce chiffre neutralise l’impact de la fusion de la PPE et du RSA.

[8] Voir Creel, Heyer et Plane (2011), « Petit précis de politique budgétaire par tous les temps. Les multiplicateurs budgétaires au cours du cycle », Revue de l’OFCE, n° 116, janvier 2011.