Les ressorts inflationnistes se retendent

par Hervé Péléraux

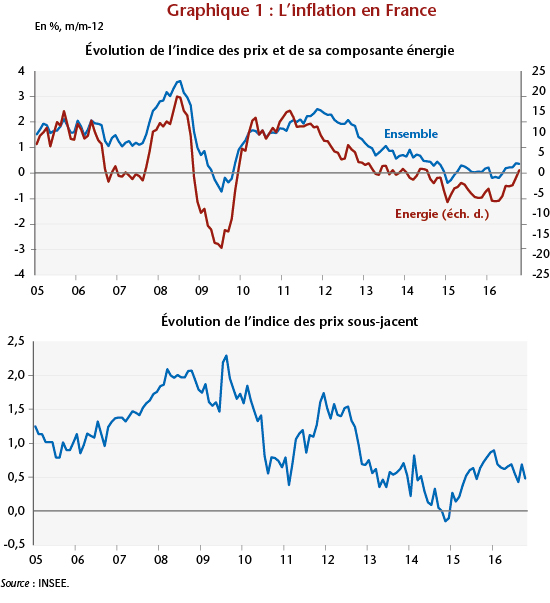

La publication de l’indice des prix par l’INSEE le 15 novembre dernier a confirmé le retour de l’inflation en territoire positif, + 0,4 % en octobre comme en septembre, après avoir oscillé autour de 0 depuis la fin 2014. Cette phase de désinflation prononcée depuis deux ans réplique en partie la trajectoire de l’indice du prix de l’énergie marquée par la division par 3 du prix du pétrole entre la mi-2014 et le début de 2016. Avec une pondération de presque 8 % dans l’indice d’ensemble, l’indice du prix de l’énergie, qui incorpore le prix des carburants mais aussi ceux des produits indexés sur le pétrole comme le gaz et l’électricité, a imprimé mécaniquement un repli de l’inflation. Cette phase de désinflation liée à l’énergie paraît toutefois être arrivée à son terme, avec la remontée des cours du brut entre 45 et 50 dollars depuis son point bas de la mi-janvier 2016 sous les 30 dollars. De fait, la remontée progressive du glissement annuel de l’indice des prix de l’énergie depuis le printemps a entraîné celle de l’indice d’ensemble.

Mais la dépréciation de l’euro vis-à-vis du dollar parallèlement à la chute du prix du pétrole (de 1,35 dollar pour un euro en moyenne dans la première moitié de 2014 à 1,1 en moyenne depuis le printemps 2015) , a eu au contraire un effet inflationniste, d’abord en modérant la baisse des prix des importations d’énergie après leur conversion de dollars en euros, ensuite en renchérissant le prix des importations autres que l’énergie. L’évolution de l’indice des prix sous-jacent, ôtant de l’indice général les produits à prix volatils (l’énergie, certains produits alimentaires frais) et les produits à prix administré (santé, tabac, tarifs publics), témoigne de ce second effet par un rebond à partir du début 2015. Ce regain de l’inflation sous-jacente n’est toutefois pas dû qu’à la dépréciation de l’euro. La sortie progressive de la phase de stagnation qui a marqué l’économie française entre le deuxième trimestre 2011 et le deuxième trimestre 2014 a réactivé les mécanismes inflationnistes contrariés auparavant par le relâchement des tensions et la montée du chômage.

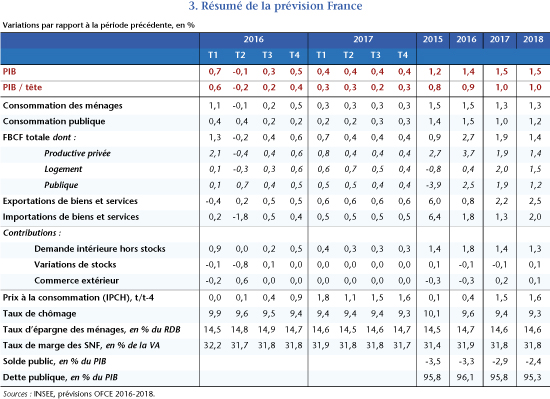

Ce regain d’inflation amorcé depuis quelques mois devrait se poursuivre d’ici à 2018. L’épuisement des effets désinflationnistes du contre-choc pétrolier et la remontée du prix du brut, déjà largement acquise et qui se poursuivrait à l’horizon de la prévision jusqu’à 52 euros par baril depuis son point bas de début 2016 (31 euros par baril) devraient marquer le terme de la phase de désinflation liée à sa composante énergétique. S’y ajoutera la reprise du mouvement de dépréciation de la devise européenne, déjà aussi largement engagée, de 1,10 euro pour 1 dollar à la mi-octobre 2016 à 1,05 selon notre prévision, qui contribuera au renchérissement des prix d’importation. L’inflation devrait donc avoir atteint un point bas au deuxième trimestre 2016 avant de redevenir positive dans la seconde moitié de 2016. À l’horizon 2017, la hausse des prix se rapprocherait des 2 % en glissement annuel, en partie sous l’effet du redressement du prix de pétrole et de la dépréciation de l’euro. Hors ces deux effets, l’inflation dépasserait à peine 1 % à la fin 2017 pour atteindre 1,5 % l’année suivante.

=============================================================================

La boucle prix-salaires

Les prévisions d’inflation s’appuient sur la modélisation d’une boucle prix-salaires qui estime les paramètres des relations qui régissent les rapports entre salariés et entreprises : les employeurs répercutent les hausses de salaires sur les prix pour préserver leurs marges, tandis que les salariés répondent à la hausse des prix en tentant d’obtenir des hausses de salaire pour préserver leur pouvoir d’achat. Deux équations modélisent ce processus.

L’équation de formation des salaires (1) qui fait apparaître un terme d’indexation des salaires sur les prix (PC), la productivité du travail (π) dont une partie de la hausse est redistribuée sous forme de salaire, le taux de chômage (U) qui régit le pouvoir de négociation des salariés, et le salaire minimum (SMIC) dont les « coups de pouce » peuvent affecter l’échelle des salaires qui en sont voisins.

L’équation (2) est celle des prix de la valeur ajoutée (PVA), fonction des coûts salariaux unitaires qui se décomposent en la différence entre les salaires (W) et la productivité du travail. L’élasticité entre le prix de valeur ajoutée et le coût salarial unitaire (W – π) est imposée à 1, ce qui signifie qu’à long terme les fluctuations des coûts salariaux unitaires n’affectent pas le taux de marge cible des entreprises. Les tensions sur l’appareil productif étant inflationnistes, le taux d’utilisation des capacités de production (TU) est adjoint aux coûts salariaux unitaires.

La formation des prix sur le marché intérieur dépend aussi des prix des biens importés hors taxes (PM), fonction du prix du pétrole exprimé en euros (PPétrole) et du taux de change effectif nominal (TCEN).

![]()

Enfin, une équation comptable de formation des prix intérieurs combine les prix de valeur ajoutée et les prix d’importation hors taxes, l’ensemble étant majoré du taux de TVA pour simuler l’indice des prix TTC sur le marché intérieur (ici le déflateur de la consommation des ménages issu des comptes nationaux). Les différentes équations sont estimées par des modèles à correction d’erreur.

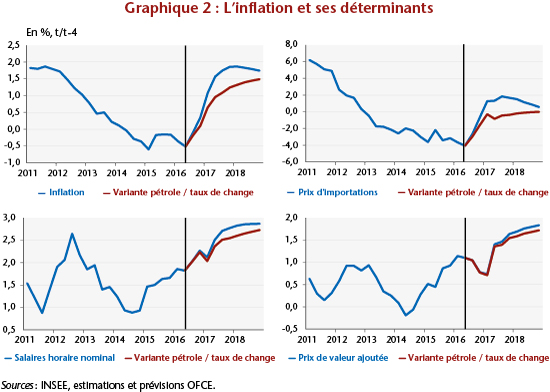

Conformément à ce modèle, la trajectoire de l’inflation à l’horizon 2018 sera affectée à la fois par des impulsions extérieures, à savoir les évolutions du taux de change effectif et celles du prix du pétrole, et par des impulsions internes, à savoir la réponse des salaires à ces chocs externes par le biais de l’indexation et la baisse du chômage. La remontée du prix du pétrole et la dépréciation du taux de change effectif vont relancer l’inflation importée. La variation des prix des importations redeviendrait ainsi positive au premier trimestre 2017. Les prix des importations vont donc contribuer comptablement au rebond de l’inflation. Ensuite, les mécanismes d’indexation vont augmenter la croissance des salaires, en raison du surplus d’inflation. S’ajoutera à cette impulsion la baisse du taux de chômage amorcée à la fin de 2015. Néanmoins, le rebond de l’inflation dans la seconde moitié de 2016 ne se réduit pas au seul impact des chocs extérieurs. En neutralisant ces effets, en supposant constants à leur valeur de la mi-2016 le taux de change effectif nominal et le prix du pétrole, le rebond de l’inflation ne disparaîtrait pas, mais serait inférieur de 0,6 point à la fin 2017 (et de 0,2 à la fin 2018) par rapport à celui provenant du compte central (graphique 2).