La question des minima sociaux

par Henri Sterdyniak

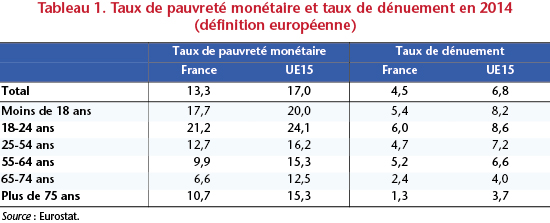

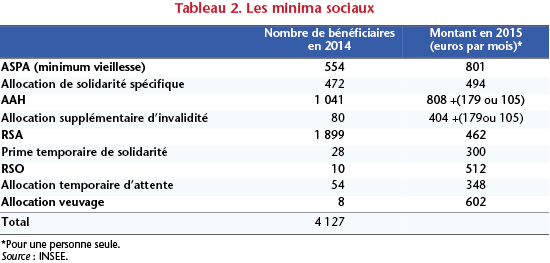

Fin 2014, 4,1 millions de personnes recevaient en France un minimum social, ce qui représentait au total 7,1 millions de bénéficiaires en tenant compte des personnes à charge (enfants ou conjoints), soit près de 11 % de la population. En même temps, le taux de pauvreté reste élevé (13,3 % en 2014 selon Eurostat) et ne montre pas de tendance à la baisse. Pourtant, certains dénoncent le « cancer de l’assistanat », d’autres proposent de diminuer de façon importante le montant des prestations pour creuser l’écart avec les revenus d’activité. Le débat sur les minimas sociaux est donc important et on ne peut que se réjouir de la parution du rapport de Christophe Sirugue : « Repenser les minima sociaux, vers une couverture socle commune ». Celui-ci préconise la fusion à terme des minimas sociaux en une couverture socle commune, ouverte aux 18-25 ans. Nous voudrions ici discuter de cette proposition[1]. Par ailleurs, le rapport ne traite pas de la situation des enfants (qui connaissent pourtant des taux de pauvreté élevés) ; il ne discute ni le montant, ni les modalités d’indexation des prestations.

Au sens large, notre système distribue 10 minima sociaux, avec des montants et des réglementations spécifiques. C’est beaucoup certes, mais les situations des bénéficiaires de chaque type de minimum diffèrent, en particulier quant à leur situation vis-à-vis de l’emploi. Le rapport Sirugue présente deux scénarios pour le moyen terme. Dans le deuxième qui a sa préférence, une couverture socle unique serait mise en place, mais avec des compléments différenciés pour les retraités, les handicapés, les actifs engagés dans un processus d’insertion. Ce ne serait pas une simplification puisque les bénéficiaires auraient à demander deux prestations (la couverture socle plus le complément) et, surtout, la spécificité des situations serait niée : un retraité pauvre, un chômeur en fin de droit, une mère isolée sans ressources, un jeune ne trouvant pas d’emploi relèvent d’un traitement social différencié, de sorte que la couverture socle unique serait fictive. Nous préférons donc le premier scénario de réduction du nombre de minimas sociaux, mais cette réduction peut être obtenue de plusieurs façons qu’il convient de discuter.

Un pays riche comme la France pourrait se donner des objectifs précis et ambitieux en matière de baisse de la pauvreté, sachant que celle-ci dépend de deux facteurs : les divers transferts sociaux d’un côté (les minima sociaux, mais aussi les allocations logement et les prestations familiales), la situation de l’emploi de l’autre. En période de chômage de masse, le problème n’est pas tant d’inciter les chômeurs à reprendre un emploi, même s’il faut toujours maintenir un certain gain à l’emploi, que celui d’inciter les entreprises à en créer. La politique de flexibilisation de l’emploi et de développement des emplois à bas salaires a des effets contradictoires sur la pauvreté puisque les emplois précaires, à temps partiel subi, ne permettent souvent pas de sortir de la pauvreté. En 2013, le revenu médian par unité de consommation était de 1 667 euros par mois. Le seuil de pauvreté à 60 % était donc de 1 000 euros par mois ; celui à 50 % de 833 euros par mois. L’objectif pourrait être de faire échapper à la pauvreté à 60 % les personnes dans l’incapacité de travailler, à celle à 50 % les autres. Reste, nous le verrons, la question des enfants.

Le système français est mixte, la solidarité nationale s’ajoute à la solidarité familiale, selon des modalités différentes selon les âges et les niveaux de revenu. Les enfants et les jeunes sont principalement à la charge de leurs parents ; les personnes âgées bénéficient de prestations publiques. Ce partage doit sans doute évoluer pour tenir compte de l’allongement de la période de la jeunesse. Mais l’abolition de la solidarité familiale serait trop coûteuse aujourd’hui. Il faut en rester à un compromis. Contrairement à ce qu’écrit le rapport Sirugue, on ne peut donner une couverture socle unique à tout individu dès 18 ans, « sans tenir compte de la composition de son foyer », car les personnes vivent dans des familles qui partagent leurs revenus ; il faut tenir compte de la solidarité conjugale et des besoins des enfants. Actuellement, le principe du RSA et du minimum vieillesse est que la prestation pour un couple est 1,5 fois celle d’une personne seule. L’étude de l’ONPES sur les budgets de référence estime que les besoins d’un couple sont de 1,4 fois ceux d’une personne seule. Aussi, la suggestion du rapport de donner aux couples deux fois la prestation de la personne isolée nous semble coûteuse et nous éloigne de l’équité. Il vaut mieux aider les familles avec enfants que les couples.

Toute réforme doit bien distinguer entre les prestations destinées aux personnes qui ne reviendront pas à l’emploi, les prestations destinées aux personnes qui ne trouvent pas temporairement d’emploi et le filet de sécurité du revenu minimum.

Le minimum vieillesse est actuellement de 801 euros par mois pour une personne seule, de 1 242 euros pour un couple. Il est versé à partir de 65 ans (ou de l’âge minimum de la retraite pour les personnes inaptes au travail). Les personnes âgées, qui ne sont pas propriétaires de leur logement, ont droit à une allocation logement de l’ordre de 300 euros. Aussi, toutes les personnes âgées sont en principe au-dessus du seuil de pauvreté à 60 %. Toutefois, 8,6 % des plus de 65 ans restent sous ce seuil, sans que l’on sache s’il s’agit de personnes propriétaires[2] ou de personnes n’ayant pas demandé le minimum vieillesse en raison de ressources non mesurées (l’aide des enfants), de l’ignorance des droits (en particulier au moment du veuvage), du refus d’une prestation jugée stigmatisante ou de la crainte d’une récupération sur l’héritage (sur la partie de celui-ci qui dépasse 39 000 euros). Contrairement aux préconisations du rapport Sirugue, il ne nous semble pas utile de couper cette prestation en couverture de base et en complément de soutien. Le plafond de récupération sur l’héritage devrait cependant être relevé pour permettre la transmission du patrimoine familial de faible valeur à des héritiers à faible revenu. Notons que ce montant de 800 euros (1 100 avec l’allocation logement) est un plancher pour tout projet d’allocation universelle ou de revenu de base.

L’Allocation aux adultes handicapés (AAH) est d’un montant très légèrement supérieur à celui de l’ASPA (808 euros) ; peuvent s’y ajouter, outre les allocations logement, une majoration pour la vie autonome ou un complément de ressources. C’est une allocation individuelle, mais son attribution dépend d’un plafond de ressources tenant compte de la composition du foyer (1 616 euros pour un couple). Statistiquement, l’adulte handicapé échappe à la pauvreté (mais l’indicateur de pauvreté ne tient pas compte des besoins spécifiques des handicapés). Le système apparaît relativement généreux pour les couples d’handicapés (ils ont des besoins spécifiques), mais peu satisfaisant pour les couples actif/handicapé puisque les ressources du conjoint s’imputent pour 80 % sur l’AAH. Ne pas tenir compte des ressources du conjoint serait une réforme nécessaire, du point de vue de l’incitation au travail du conjoint, mais aussi de la justice sociale : la personne handicapée a droit à la solidarité nationale et pas seulement à celle de son conjoint.

L’allocation supplémentaire d’invalidité est versée aux personnes titulaires d’une pension d’invalidité, n’ayant pas atteint l’âge minimum de la retraite, mais qui n’ont pas vocation à retourner à l’emploi. Elle est au maximum de 404 euros pour une personne seule, de 666 euros pour un couple ; c’est une allocation différentielle jusqu’à un plafond de 702 euros pour une personne seule, de 1 230 euros pour un couple. Il est difficile de comprendre ce qui justifie la différence de montant avec l’AAH. Une réforme simplificatrice serait d’en faire une allocation individuelle du même montant et même réglementation que l’AAH.

L’allocation de solidarité spécifique est destinée aux chômeurs ayant épuisé leurs droits à l’assurance-chômage. Elle est d’un faible montant (494 euros par mois contre 872 euros pour le montant minimal de l’Allocation de retour à l’emploi (ARE), et son attribution est soumise à un plafond de ressources : 1 138 euros pour une personne seule, 1 788 euros pour un couple. Comme c’est une allocation différentielle, elle aboutit à un effet pervers : le revenu du ménage reste le même quand le salaire du conjoint passe de 1 294 à 1 788 euros. Une réforme simplificatrice consisterait à la transformer en un prolongement de l’Allocation de retour à l’emploi, donc en une prestation individuelle gérée par Pôle emploi comme l’ARE, mais prise en charge par le budget de l’Etat.

L’Allocation veuvage, destinée aux personnes d’âge actif (moins de 55 ans) venant de perdre leur conjoint, est aujourd’hui une prestation d’assistance, versée pendant deux ans aux veuves sans ressources propres. Elle est de 602 euros avec un plafond de ressources de 753 euros. Elle ne laisse donc guère échapper à la pauvreté. L’aide aux veuves et aux orphelins, en cas de décès précoce, est en fait mieux assurée par les contrats de prévoyance (qui se sont généralisés et devraient être rendu obligatoires), de sorte que l’allocation veuvage ne joue plus qu’un rôle très limité. Comme le suggère le rapport Sirugue, elle pourrait être fondue dans le RSA. Il en va de même pour l’Allocation temporaire d’attente et le Revenu de solidarité d’outre-mer.

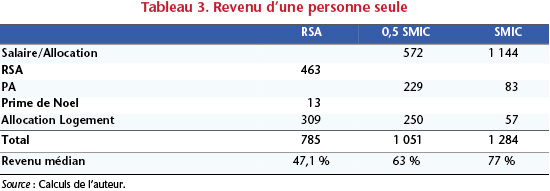

Le RSA pour une personne seule est actuellement de 525 euros par mois, soit de 463 euros hors forfait logement, ou de 785 euros (y compris les allocations logement). En 1990, le RMI représentait 35 % du revenu médian (52 % avec les allocations logement) ; en 2015, le RSA est à 31 % du revenu médian (47 % avec les allocations logement). En 2013, le gouvernement avait annoncé une revalorisation de 10 % du RSA en 5 ans, dont 6 % ont déjà été effectué. En 2017, le RSA n’aura pas rattrapé le niveau relatif de 1990. Il serait souhaitable que le montant du RSA, comme celui des autres minimas sociaux, évolue en permanence comme le revenu médian. Le RSA laisse une personne seule en dessous du seuil de pauvreté à 50 %. Il est nettement plus faible que le minimum vieillesse ou l’AAH car la société considère que la personne d’âge actif est responsable de sa situation ; elle pourrait travailler ; elle doit être incitée à le faire. Grâce à la prime d’activité, travailler à un demi-smic rapporte 278 euros par mois et fait sortir de la pauvreté à 60 %.

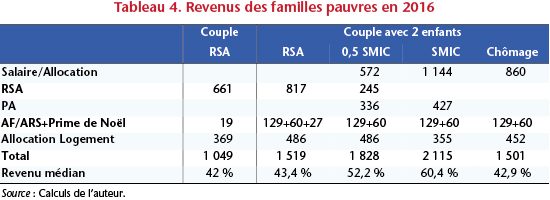

Dans le cas d’un couple avec deux enfants, le RSA n’assure qu’un niveau de vie de l’ordre de 43 % du revenu médian. Grâce à la prime d’activité, le travail rapporte (309 euros pour un demi-SMIC, 596 euros pour un SMIC), mais il faut un SMIC pour sortir de la pauvreté à 60 %. Le chômage (qui fait perdre la prime d’activité) fait retomber dans la pauvreté. Les enfants de Rmistes ou de travailleurs précaires vivent donc dans la pauvreté alors qu’ils ne sont pas responsables de leur situation et que vivre dans la pauvreté ne leur permet pas de s’épanouir et risque de compromettre leurs études. Leurs parents jouent un rôle social (élever des enfants) et il n’est pas illégitime qu’ils aient un niveau de vie plus élevé qu’un couple sans enfant. Aussi, la question des minima sociaux ne peut faire l’impasse de la question des enfants. Les allocations familiales devraient être revalorisées ; elles sont de 189 euros pour deux enfants alors qu’assurer à chaque enfant une prestation correspondant au seuil de pauvreté à 60 % voudrait qu’elles soient de 350 euros par enfant. En l’absence de cette revalorisation générale, il faudrait un complément familial de montant élevé pour aider les familles de travailleurs pauvres dès le premier enfant et un RSA nettement revalorisé pour les familles avec enfants. Enfin, la prime d’activité devrait être versée aussi aux chômeurs.

Les jeunes de 18 à 25 ans apparaissent aujourd’hui comme la classe d’âge la plus pauvre (même si cela doit être relativisé puisque les transferts familiaux sont mal pris en compte ; par ailleurs, ce n’est pas une spécificité française). Les jeunes, étudiants ou chômeurs, sont à la charge de leurs parents, ce qui est source d’injustice sociale entre les jeunes des classes populaires et ceux de familles aisées. Il n’est guère possible aujourd’hui, pour des raisons budgétaires, de créer une allocation d’autonomie, qui socialiserait totalement la prise en compte des jeunes. Par ailleurs, il serait injuste d’attribuer une allocation aux jeunes étudiants et pas aux jeunes travailleurs.

Le rapport Sirugue propose, et on ne peut que l’approuver, d’étendre le RSA aux jeunes non étudiants à partir de 18 ans (ou de 21 ans). Il n’y a en effet aucune raison pour qu’un jeune de 23 ans, sans aide de sa famille, vive dans la misère jusqu’à ses 25 ans. Pour une famille pauvre, le jeune toucherait 463 euros au lieu que sa famille touche 210 euros pour lui. En contrepartie, les familles aisées dont le jeune demanderait le RSA perdraient le droit au quotient familial (mais celui-ci ne « rapporte » que 125 euros par mois). Le jeune perdrait lui le droit à l’aide de ses parents (qu’il peut aujourd’hui réclamer en justice). Il faudra donc choisir entre deux formules : le RSA est un droit pour les jeunes qui délie les parents de l’obligation de les aider ; le RSA est versé sous condition de ressource des parents, les parents qui le peuvent doivent continuer à aider leurs jeunes adultes.

Une solution alternative et qui serait sans doute préférable est de donner aux jeunes à la recherche d’un emploi et n’ayant pas droit aux allocations chômage une Allocation d’insertion, équivalente à l’ASS, qui leur donnerait droit à valider des points pour la retraite.

Le RSA est actuellement le dernier filet de sécurité de notre système social. Il est faible pour ne pas désinciter au travail, mais ce souci est peu pertinent en situation de chômage de masse. Les entreprises sont devenues plus exigeantes. Beaucoup de personnes ne peuvent espérer retrouver un emploi. On pourrait rendre le système plus généreux en ouvrant un choix aux personnes qui ne peuvent espérer retrouver un emploi normal dans le secteur privé pour des raisons personnelles et professionnelles (trop âgées, professions en déclin, qualifications périmées, etc.) entre toucher une allocation invalidité (comme dans les pays anglo-saxons) qui pourrait être de l’équivalent de l’AAH (800 euros par mois) et bénéficier d’un emploi dans une collectivité locale ou une association.

Le système actuel peut être jugé compliqué et inquisiteur. Il cherche à tenir compte de la diversité des situations. Un système plus simple (une allocation universelle versée à chacun[3]) serait moins précis et devrait choisir entre être beaucoup plus coûteux (800 euros par adulte, 400 par enfant) ou beaucoup moins généreux (400 et 200 euros) au détriment des personnes âgées et des handicapés.

[1] Une Lettre de l’OFCE avait déjà été consacrée à cette question : Hélène Périvier, 2006, « Quel sort pour les allocataires de minima sociaux », mars, n° 273.

[2] Malheureusement, l’INSEE n’impute pas de loyers fictifs aux propriétaires de leur logement ; aussi, une personne âgée propriétaire touchant le minimum vieillesse peut être classée comme pauvre alors qu’elle a un niveau de vie supérieur à celui d’une personne locataire qui touche les allocations logements.

[3] Voir Guillaume Allègre, 2013,« Comment peut-on défendre un revenu de base ? » Note de l’OFCE, décembre 2013.