Flexibilités contre nouvel effort budgétaire, la messe n’est pas encore dite

par Raul Sampognaro

Le 13 janvier dernier, la Commission Juncker a clarifié sa position concernant les flexibilités mobilisables par les Etats dans l’application du Pacte de Stabilité et de Croissance (PSC). La nouvelle lecture du PSC devrait se traduire par une atténuation de la consolidation budgétaire nécessaire pour certains pays[1]. Dorénavant, la Commission pourra appliquer la « clause de réformes structurelles » à un pays soumis au volet correctif[2] du Pacte alors qu’auparavant, ceci n’était possible que pour les pays soumis au volet préventif du Pacte[3]. Cette clause permettra à l’Etat membre de dévier temporairement de ses engagements préalables pour les reporter à un moment où les fruits des réformes devraient faciliter l’ajustement. Pour que la Commission accepte de déclencher la clause, certaines conditions devront être réunies :

– Le plan de réformes présenté par l’Etat membre doit être majeur et précis, approuvé par le gouvernement ou le Parlement national ; son calendrier d’application doit être explicite et crédible ;

– Le plan doit avoir un impact favorable sur la croissance potentielle et/ou la position budgétaire à moyen terme. La quantification de l’impact doit être réalisée de façon transparente et l’Etat membre doit présenter à la Commission la documentation pertinente ;

– L’Etat membre doit réaliser un ajustement budgétaire structurel minimal de 0,5 point de PIB.

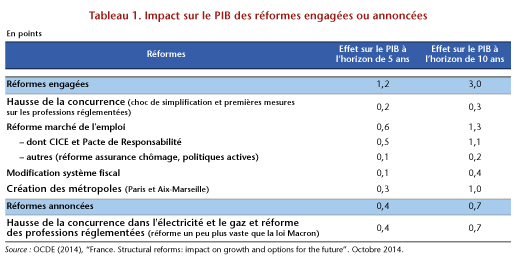

Dans ce nouveau contexte, la France a des réformes à faire valoir telles que la réforme territoriale et la loi pour la croissance et l’activité, dite loi Macron. Selon les calculs de l’OCDE datant d’octobre 2014, l’ensemble des réformes prises et celles en cours d’adoption[4]pourraient augmenter le PIB de 1,6 point à l’horizon de 5 ans et améliorer le solde budgétaire structurel de l’ordre de 0,8 point de PIB[5] (le détail des effets estimés par l’OCDE est présenté dans le tableau 1).

Au mois de mars, la Commission devra évaluer si la Loi de finances 2015 est en conformité avec les règles du PSC. Pour pouvoir bénéficier de la clause de réformes structurelles, la France devra alors remplir certaines conditions :

1) Le contour des réformes devra être spécifié : fin-décembre 2014, la Commission considérait que de nombreuses incertitudes subsistaient concernant la réforme territoriale et sur le contenu de la loi Macron, incertitudes qui seront levées avec l’avancée du traitement parlementaire.

2) Bercy devra produire des évaluations convaincantes de l’impact de la loi Macron tandis que la Commission réalisera les siennes. La Commission a déjà signalé que le chiffrage réalisé par l’OCDE constitue la borne supérieure de l’impact.

L’exercice d’évaluation de la Loi de finances de 2015 peut aboutir à l’imposition de sanctions financières à l’encontre de la France, à moins que le gouvernement ne décide de renforcer l’ajustement budgétaire. Pour rappel, la Commission a prévenu fin novembre que de nouvelles mesures seraient nécessaires pour garantir la conformité du budget 2015 avec le PSC. En effet, la Commission a estimé que l’ajustement était seulement de 0,3 point, alors qu’en juin 2013 la France s’était engagée à réaliser un ajustement budgétaire structurel de 0,8 point de PIB en 2015 afin de ramener son déficit sous la barre des 3 % dès 2015[6].

Si la Commission valide les effets positifs escomptés des réformes, un problème persiste pour l’application de la « clause de réformes structurelles » : l’ajustement budgétaire structurel reste inférieur à 0,5 point de PIB, ce qui empêche l’application de la nouvelle clause. La France reste donc toujours sous la menace de sanctions malgré la nouvelle doctrine.

Si l’analyse du document publié le 13 janvier montre que la Commission a ajouté une flexibilité au Pacte, il en ressort aussi que la Commission attend que la France réalise un ajustement budgétaire supplémentaire. Celui-ci serait de l’ordre de 4 milliards d’euros (soit 0,2 point de PIB) au lieu des 8 milliards (soit 0,4 point de PIB) qu’on pouvait attendre au mois d’octobre (les effets d’une lecture stricte du Pacte ont été analysés ici).

Le gouvernement répète qu’il ne souhaite pas aller plus loin dans l’ajustement budgétaire et que cela n’est pas souhaitable au regard de la situation économique : 2015 peut être l’année de la reprise à condition que le risque déflationniste soit pris au sérieux. L’activité aura de nombreux soutiens : à la baisse du prix du pétrole et de l’euro s’ajoutent une politique monétaire expansionniste et le plan Juncker, même si ce dernier est loin d’être à la hauteur de la situation. Néanmoins, en France, la politique budgétaire constituera un frein dont l’ampleur restera incertaine jusqu’au mois de mars. D’ici là, les termes du débat venant d’être posés, il faut que l’ensemble des acteurs prenne le risque déflationniste au sérieux.

[1] La Commission permet de retirer du calcul du déficit les investissements réalisés dans le cadre du Plan Juncker ; elle clarifie les conditions d’application de la « clause de réformes structurelles » et modère la vitesse de convergence vers les objectifs de moyen terme (OMT) pour les pays soumis au volet préventif du Pacte selon leur position dans le cycle conjoncturel.

[2]Grosso modo il s’agit des pays dont le déficit est supérieur à 3 %.

[3]Grosso modo il s’agit des pays dont le déficit est inférieur à 3 %.

[4] Ce qui va au-delà de la seule loi Macron et comprend notamment le CICE et le Pacte de Responsabilité.

[5] Le chiffrage de l’OCDE a été utilisé par le Premier ministre dans sa lettre à la Commission du 27 octobre.

[6] Dans ses prévisions d’automne 2014, la Commission quantifie l’ajustement à 0,1 point de PIB, mais ce chiffre n’est pas directement comparable avec l’engagement de 0,8 point de juin 2013. Une fois pris en compte les changements des normes de la comptabilité nationale et les évolutions imprévisibles de certaines variables, l’ajustement corrigé est de 0,3 point de PIB. Ce chiffre sert de base de calcul dans la procédure de déficit excessif.