Perspectives économiques mises à jour pour les grands pays développés en 2012

Département Analyse et Prévision, sous la direction de Xavier Timbeau

Les perspectives de croissance pour les pays développés et plus particulièrement européens se sont dégradées spectaculairement au cours des dernières semaines. La dépréciation « volontaire et négociée » des titres de dette souveraine grecque, qui n’est autre qu’un défaut souverain, la vague de plans de restriction budgétaire annoncés alors que les lois de finance sont encore en train d’être débattues, l’impuissance de l’Union européenne à mobiliser ses forces dans la crise sont autant de facteurs qui ont rendu les prévisions faites il y a deux mois obsolètes. L’année 2012 sera marquée par une récession dans plusieurs pays européens, dont la France.

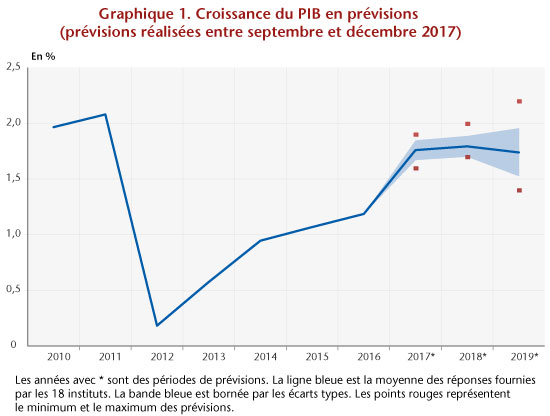

Publiés en août 2011, les chiffres de croissance pour le deuxième trimestre 2011 dans les pays développés ont relativisé les signaux positifs du début de l’année 2011. Au troisième trimestre 2011, les comptes nationaux ont été meilleurs qu’attendu, mais le répit serait de courte durée. Les indicateurs conjoncturels pour la majorité des pays développés (cf. note associée) annoncent une réduction de l’activité au quatrième trimestre 2011 et au début de l’année 2012. La zone euro stagnerait en 2012 ; avec +0,4 % de croissance du PIB, l’Allemagne enregistrerait la « meilleure » performance de la zone euro (tableau 1).

La première phase de la Grande Récession, en 2008-2009, a induit le gonflement des dettes publiques (de l’ordre de 16 points dans la zone euro, de plus de 30 points aux Etats-Unis et au Royaume Uni, cf. tableau 2). La phase II sera conditionnée par la façon dont sont digérées ces dettes publiques induites par la crise : ou bien les taux d’intérêts bas permettent de reporter l’ajustement des déficits publics à plus tard et les économies peuvent rebondir, allégeant en conséquence l’ajustement nécessaire ; ou bien l’ajustement est fait immédiatement, amplifié par la hausse des taux publics et par la persistance du sous-emploi (tableau 3). Parce que l’Europe est soumise à la peur du défaut, elle transforme la Grande Récession amorcée en 2008 en Très Grande Récession.

Après le défaut « volontaire » grec, les pays de la zone euro se sont infligés non seulement un ajustement encore plus brutal que le Pacte de stabilité et de croissance ne l’exigeait, mais aussi la contagion et la débâcle générale des dettes souveraines. Les dispositifs, du FESF aux règles d’or, proposés par l’Union européenne n’ont pas convaincu quant à la capacité à résoudre dans le court comme dans le long terme le problème des finances publiques des Etats de la zone euro. D’autant que l’Europe semble oublier que la croissance et le retour au plein emploi sont des éléments fondamentaux de la soutenabilité des dettes publiques et, plus généralement, du projet européen.

Face au risque d’insolvabilité sur les titres souverains, les créanciers exigent des primes de risque plus élevées pour continuer à financer à la fois la dette nouvelle et le renouvellement de la fraction de dette ancienne arrivée à échéance. Ce durcissement des conditions de financement, alors même que les perspectives d’activité se dégradent sous l’effet des restrictions budgétaires, tue dans l’œuf les tentatives d’assainissement des finances publiques. S’engage alors une spirale infernale. Le renchérissement du coût de la dette alourdit les charges d’intérêt, ce qui hypothèque la réduction des déficits et appelle des mesures restrictives supplémentaires pour rassurer les bailleurs. La restriction pèse alors sur l’activité et, en bout de course, creuse les déficits conjoncturels. A quoi les gouvernements, affolés par la résistance des déficits et la perspective d’une dégradation de leur note souveraine, répondent par l’accentuation de la rigueur.

Parce que les économies des pays européens sont étroitement interconnectées, la simultanéité de la mise en œuvre de politiques budgétaires restrictives conduit à amplifier le ralentissement économique global, via un affaiblissement du commerce extérieur (nous avions développé ce point dans notre précédent exercice de prévision). En effet, les politiques de restriction affectent la demande intérieure des pays qui les conduisent et donc réduisent leur production mais également leurs importations. Ce mécanisme réduit les exportations de leurs partenaires commerciaux et donc leur activité, indépendamment de leurs propres politiques budgétaires. Si ces pays conduisent eux aussi une politique restrictive, il faut ajouter à la restriction interne l’effet extérieur (indirect). L’ampleur de ces effets est fonction de plusieurs facteurs. Les effets directs sont essentiellement liés aux impulsions négatives propres à chaque pays. L’effet indirect est plus difficile à mesurer, puisqu’il dépend du degré d’ouverture de chaque pays, de la répartition géographique de ses exportations et de l’élasticité des importations au PIB des pays qui pratiquent la rigueur. Ainsi, un pays très ouvert et dont la majorité des exportations est dirigée vers un pays où la restriction budgétaire est intense subira un effet indirect fort. A cet égard, les pays de la zone euro, très intégrés, vont davantage subir la restriction de leurs partenaires que les Etats-Unis ou le Japon. Leur croissance va donc être largement amputée, repoussant la réduction des déficits conjoncturels. La récession qui s’annonce dans de nombreux pays est le résultat de mesures toujours plus restrictives prises pour tenter de stabiliser le plus rapidement possible leur ratio dette/PIB dans un contexte conjoncturel de plus en plus défavorable.

La course à la rigueur pour tenter de ramener les déficits publics sous la barre des 3 % du PIB et pour stabiliser les ratios de dette vise autant à répondre aux exigences des accords européens qu’à rassurer les agences de notation et les marchés financiers. Ces derniers, et parmi eux les banques européennes, détiennent en effet au moins 50 % des dettes publiques des pays développés, via les titres émis par les agences nationales de la dette publique. De 77 % de la dette publique détenue par les institutions financières en France, ce pourcentage monte à 97% pour l’Espagne.

Dans la zone euro, entre 9 et 23 points de PIB de dette publique selon les pays devront être renouvelés en 2012 (cf. tableau 2). En dehors du Japon, c’est en Italie, qui associe dette élevée et part importante de titres de court terme, que le besoin de financement sera le plus élevé. Si l’on ajoute à ces émissions les besoins liés au financement du déficit public de 2012, le potentiel d’émissions brutes dans la zone euro est compris entre 10 % du PIB en Allemagne et 24 % en Italie.

Ces montants élevés posent problème aux pays soumis à la défiance des marchés. Si le taux d’intérêt auquel ces pays se financent se maintenait en 2012 aux niveaux moyens observés au dernier trimestre 2011, l’Espagne emprunterait à 5 % et l’Italie à 4,3 %. La France et l’Allemagne continueraient en revanche de bénéficier de taux bas (respectivement 1,5 % et 0,9 %). Les taux des émissions de décembre 2011 pour ces deux pays ont, pour l’instant, été peu affectés par les menaces de dégradation des dettes souveraines des pays de la zone euro. Malgré des besoins de financement sur les marchés plus élevés que dans la zone euro en 2012, les taux restent bas au Royaume-Uni, aux Etats-Unis et au Japon. Paradoxalement, la dégradation de la note souveraine américaine en août 2011 s’est accompagnée d’une baisse du taux à 10 ans et des taux à court terme aux Etats-Unis. Dans ce contexte de fuite vers la sécurité, les programmes massifs d’achats de titres publics sur le marché secondaire, mis en œuvre par la Réserve fédérale (FED), la Banque d’Angleterre (BoE) et la Banque du Japon, maintiennent les taux longs publics à un bas niveau. La politique monétaire joue ainsi à la fois sur les taux d’intérêts à court terme mais également sur les taux à long terme. Le rôle de prêteur en dernier ressort qu’adoptent ces banques centrales en procédant de la sorte rassure les marchés et évite la hausse des taux lors des adjudications. A contrario, le mandat de la BCE et son encadrement strict par l’échafaudage juridique européen limitent son action. La faiblesse relative (2,3% du PIB de la zone Euro contre 11% du PIB américain pour la FED et 13% du PIB britannique pour la BoE) des montants d’obligations publiques achetées depuis 2010 et les dissensions entre pays de la zone euro sur le rôle de la banque centrale alimentent les exigences de couverture des investisseurs par la hausse des primes de risque.

Pour mettre un terme à la débâcle des dettes souveraines européennes, il faut écarter toute possibilité de défaut souverain ; il faut ramener par tous les moyens possibles les taux d’intérêts publics au plus bas ; il faut mettre en place une stratégie européenne de stabilisation de la dette publique d’abord par la sortie du sous-emploi et donc par la croissance, ensuite par l’ajustement des finances publiques.

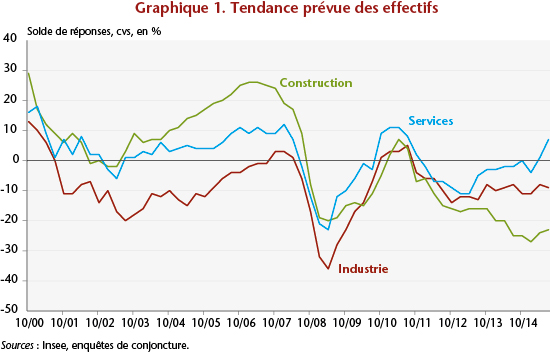

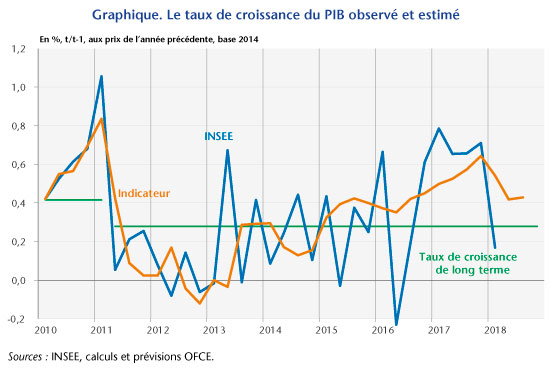

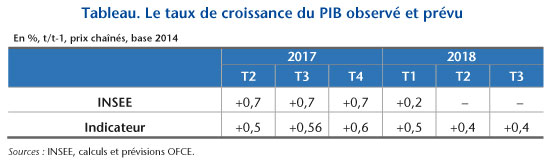

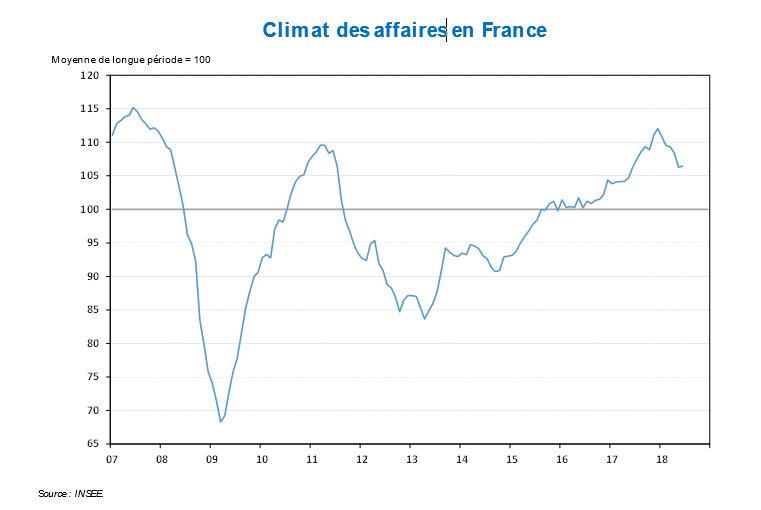

Les publications successives des enquêtes de conjoncture confirment depuis le début de l’année le repli de l’opinion des chefs d’entreprise et des ménages interrogés par l’INSEE. Le climat des affaires reste certes à niveau élevé, mais sa trajectoire récente laisse penser qu’il a atteint un pic au tournant de 2017 et de 2018.

Les publications successives des enquêtes de conjoncture confirment depuis le début de l’année le repli de l’opinion des chefs d’entreprise et des ménages interrogés par l’INSEE. Le climat des affaires reste certes à niveau élevé, mais sa trajectoire récente laisse penser qu’il a atteint un pic au tournant de 2017 et de 2018. Les indicateurs de confiance restent néanmoins largement au-dessus de leur moyenne de longue période dans toutes les branches, ce qui laisse entendre que l’activité reste supérieure à sa croissance tendancielle. Par conséquent, même si la croissance ralentit en 2018, cette baisse de régime n’est pas le signal d’une inversion du cycle en cours en l’état actuel de l’information sur les enquêtes.

Les indicateurs de confiance restent néanmoins largement au-dessus de leur moyenne de longue période dans toutes les branches, ce qui laisse entendre que l’activité reste supérieure à sa croissance tendancielle. Par conséquent, même si la croissance ralentit en 2018, cette baisse de régime n’est pas le signal d’une inversion du cycle en cours en l’état actuel de l’information sur les enquêtes.