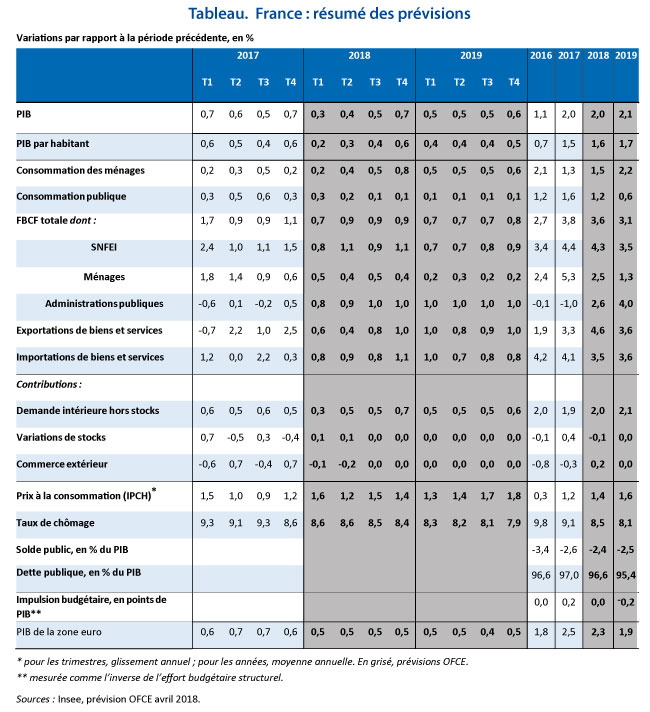

Par Bruno Ducoudré

Le gouvernement a annoncé une inversion de la courbe du chômage pour la fin de l’année 2013. Le nombre de demandeurs d’emploi inscrits en catégorie A à la fin du mois de septembre à Pôle Emploi a augmenté de 60 000. Pour le mois d’août, il avait diminué de 50 000, sous l’effet principalement d’un « bug » sur l’envoi des sms qui avait entraîné une hausse exceptionnellement forte du nombre de cessations d’inscriptions pour défaut d’actualisation (+72 000 par rapport au mois précédent). Une hausse des inscriptions pour le mois de septembre due à la réinscription de ces chômeurs indûment désinscrits, était donc attendue. Le nombre de demandeurs d’emploi inscrits en catégorie A a ainsi augmenté de 10 000 entre juillet et septembre 2013, poursuivant sa hausse mais sur un rythme plus modéré qu’en début d’année. Ces fortes variations à très court terme du nombre d’inscrits à Pôle Emploi ne permettent pas de se faire une idée précise des tendances à venir sur le front de l’emploi et du chômage. Notre analyse du marché du travail à l’horizon 2014, détaillée dans le dernier exercice de prévisions de l’OFCE d’octobre 2013, suggère qu’aucune amélioration notable du chômage n’est à attendre d’ici la fin de l’année 2014.

Pour tenter d’inverser la courbe du chômage, le gouvernement a programmé une montée en charge rapide des emplois aidés dans le secteur non marchand (Emplois d’avenir, Contrats Uniques d’Insertion – Contrats d’Accompagnement dans l’Emploi (CUI-CAE)). A ces dispositifs viennent s’ajouter le Crédit d’impôt pour la compétitivité et l’emploi (CICE) et les contrats de génération dans le secteur marchand, dont les effets sur l’emploi commenceront à se faire sentir en 2014. L’ensemble de ces mesures pour l’emploi permettrait une stabilisation du taux de chômage fin 2013/début 2014, les destructions d’emplois se poursuivant dans le secteur privé jusqu’à la fin de l’année. Le taux de chômage repartirait ensuite à la hausse jusqu’en fin d’année 2014, les créations d’emplois dans le secteur non marchand étant insuffisantes pour absorber la hausse de la population active.

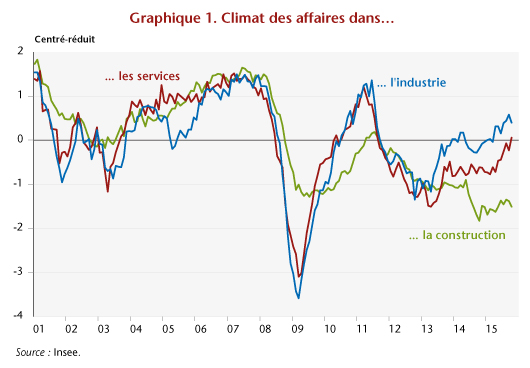

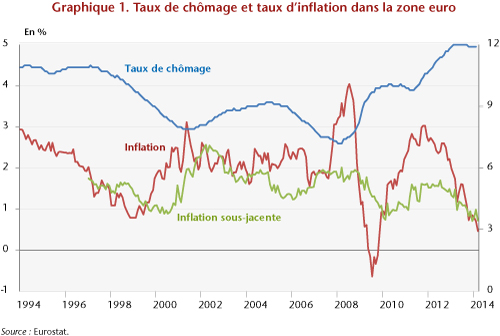

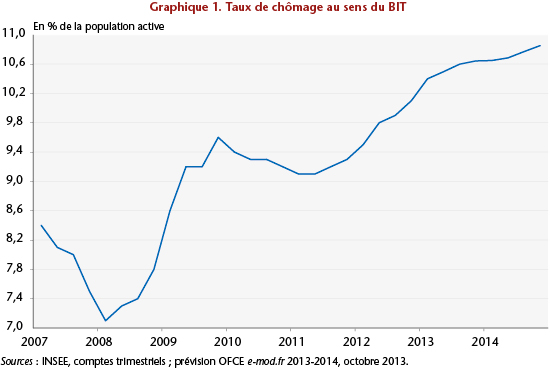

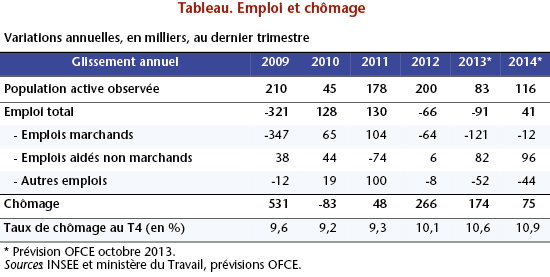

Rétrospectivement, la première inversion de la courbe du chômage a débuté en 2010 pour être interrompue en 2011, le chômage repartant à la hausse sous le coup des politiques d’austérité budgétaire successives. Le taux de chômage a repris sa course vers les sommets atteints en 1997, passant de 9,1% début 2011 à 10,5% au deuxième trimestre 2013 (Graphique 1). Après une mauvaise année 2012 (66 000 emplois détruits), la dégradation du marché du travail s’est poursuivie au premier semestre 2013, les destructions d’emplois dans le secteur marchand continuant au même rythme que celui observé au deuxième semestre 2012 (-28 000 emplois en moyenne chaque trimestre). Le nombre de chômeurs a donc poursuivi sa progression (+113 000 personnes). Pour tenter de mettre fin à cette spirale infernale et inverser la courbe du chômage, le gouvernement mise à court terme sur la montée en charge du dispositif des emplois d’avenir et sur l’augmentation du stock de CUI-CAE.

Ainsi, l’introduction progressive des emplois d’avenir s’est traduite par 31 566 embauches entre janvier et août 2013 en France métropolitaine. On s’attend au total à 70 000 embauches en 2013 et 70 000 en 2014 en France métropolitaine. Il existe cependant un effet d’aubaine pour ce type de dispositif : 20 % des emplois créés dans le cadre des emplois d’avenir l’auraient été, même en l’absence de la subvention selon Fontaine et Malherbet (2012). L’impact net attendu est donc de 56 000 créations d’emploi en 2013 et en 2014. L’impact de ces créations d’emploi sera d’autant plus important qu’il s’agit de contrats longs (1 à 3 ans). Les personnes recrutées en 2013 seront encore en emploi en 2014, et les créations d’emplois d’avenir de 2014 constitueront bien des créations nettes d’emplois.

Concernant les CUI-CAE, le nombre de contrats budgétés en début d’année 2013 était le même qu’un an auparavant (340 000 pour la France entière dont 310 000 pour la France métropolitaine), dont 50% sur le premier semestre. Afin d’obtenir une inversion de la courbe du chômage en fin d’année, le gouvernement Ayrault a annoncé en juin 2013 une rallonge de 92 000 contrats dans le secteur non-marchand. Cela porte à 262 000 le nombre de signatures de contrats au second semestre, et 432 000 sur l’année. Comme pour l’année 2013, 340 000 contrats sont prévus dans le Projet de Loi de Finances pour l’année 2014, mais l’enveloppe budgétaire est gonflée de près de 20%, ce qui permettra de financer une hausse du stock de CUI-CAE. Celui-ci augmenterait jusqu’au premier semestre 2014, et atteindrait 250 000 fin 2014. Le gouvernement réactive ainsi le traitement social du chômage par un recours accru aux emplois aidés de courte durée (7 à 12 mois), mais à un niveau comparable à celui atteint en 2007 et en 2010.

Par contre, les destructions d’emplois dans le secteur marchand seront encore importantes jusqu’à la fin d’année 2013 du fait de la présence de sureffectifs dans les entreprises (voir notre dernier exercice de prévisions d’octobre 2013). Les emplois aidés dans le secteur non marchand (+82 000 au dernier trimestre 2013 par rapport au dernier trimestre de l’année précédente) permettront néanmoins de stabiliser le taux de chômage autour de 10,6% fin 2013 début 2014.

L’emploi total recommencerait à augmenter en 2014 (+41 000 emplois), soutenu par créations d’emplois aidés dans le secteur non marchand, mais aussi par la montée en charge du CICE et des contrats de génération. Ouvert à toutes les entreprises, le CICE sera égal à 6 % de la masse salariale, hors cotisations patronales, correspondant aux salaires de moins de 2,5 SMIC. Selon l’évaluation réalisée par Mathieu Plane (2012) à l’aide du modèle e-mod.fr, le CICE diminuerait en moyenne de 2,6 % le coût du travail dans le secteur marchand, ce qui donnerait lieu à des créations d’emplois, à la fois en favorisant la substitution du travail au capital, et grâce aux gains de compétitivité. Au total, le CICE créerait en 2018, soit cinq ans après sa mise en place, 152 000 emplois et permettrait ainsi une baisse du taux de chômage de 0,6 point. A l’horizon de notre prévision, il créerait 46 000 emplois, soit deux fois moins que la prévision du gouvernement (91 000).

Le contrat de génération vise à la fois le chômage des jeunes (moins de 26 ans) et celui des seniors (plus de 57 ans). Il consiste en la création d’un CDI pour un jeune, lié à la promesse de non-licenciement d’un senior sur une période de 5 ans. En contrepartie de cet engagement, l’entreprise recevra une subvention forfaitaire allant jusqu’à 4 000 euros par an pendant 3 ans. Le risque de ce type de mesure est de générer des effets d’aubaine importants[1]. Au total, la mesure aboutirait à 99 000 créations d’emplois dans le secteur marchand pour la signature de 500 000 contrats de génération sur l’ensemble du quinquennat. En septembre 2013, 10 000 contrats de génération ont déjà été signés. Sous l’hypothèse d’une montée en charge progressive d’ici la fin 2013 (20 000 contrats signés), et de 100 000 contrats signés en 2014, cela correspondrait à une création nette de près de 4 000 emplois en 2013 et d’environ 20 000 emplois en 2014.

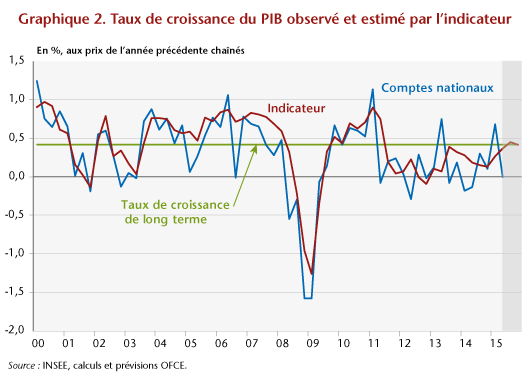

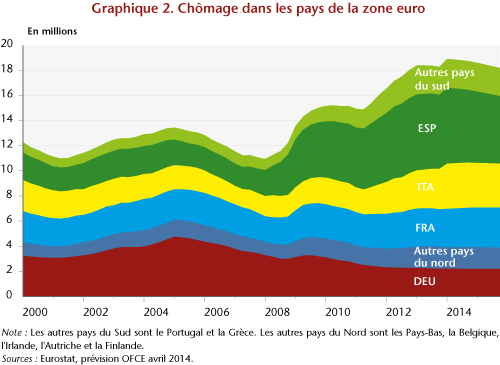

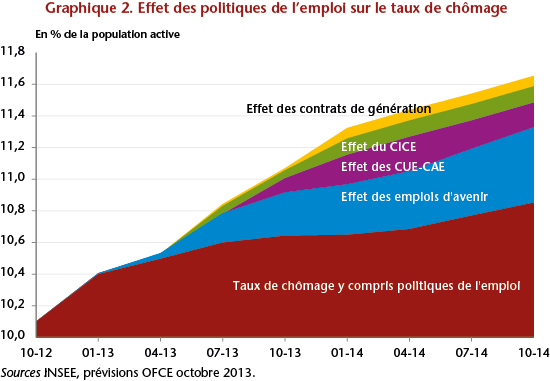

Le chômage poursuivrait malgré tout sa hausse au cours de ces deux années (+174 000 personnes en 2013 et +75 000 en 2014 par rapport au trimestre de l’année précédente), du fait d’une population active toujours dynamique (+116 000 en 2014 après +83 000 en 2013) et d’une absence de créations nettes d’emplois dans le secteur marchand (cf. tableau ci-dessus). Compte tenu des emplois aidés dans le secteur non marchand et des dispositifs dans le secteur marchand, le taux de chômage en France métropolitaine se stabiliserait provisoirement à 10,6% au quatrième trimestre 2013, et remontrait progressivement à 10,9% de la population active en France métropolitaine fin 2014. Il dépasserait d’ici la fin de l’année 2014 le pic historique atteint au premier semestre 1997 (soit 10,8% de la population active), sans perspective d’inversion de la tendance à l’horizon de notre prévision. Néanmoins, hors effets de la politique de l’emploi, le taux de chômage aurait progressé nettement plus, pour atteindre 11,6% fin 2014 (graphique 2).

[1] Voir la Note de l’OFCE de juillet 2012 sur « l’Évaluation du projet économique du quinquennat 2012-2017 ». Les entreprises profiteront de ces aides, y compris pour des emplois qu’elles auraient créés même en l’absence de la mesure. Les modalités de mise en œuvre devraient limiter cet effet d’aubaine : les aides liées à la mise en place du contrat de génération seront ainsi réservées aux entreprises de moins 300 salariés. Les entreprises de plus de 300 salariés, où le risque d’effet d’aubaine est le plus important, seront contraintes de mettre en place le dispositif sous peine de sanctions financières. Par ailleurs, le montant forfaitaire de 2 000 euros correspond à une exonération totale des charges patronales au niveau du SMIC, et dégressive en proportion du salaire au-delà. Cela permet donc de limiter l’effet d’aubaine, dans la mesure où l’élasticité de l’emploi au coût du travail est plus élevée pour les bas salaires.