par Paul Hubert

Depuis juin 2014, les prix du pétrole ont baissé de plus de 55%, après une période de volatilité exceptionnellement faible autour de 110 dollars le baril entre 2011 et mi-2014. L’évolution des prix du WTI et du Brent se distingue de celle des autres matières premières. Le prix des métaux industriels et des denrées agricoles ont été relativement stables en 2014, à l’exception d’une hausse des prix agricoles pendant l’été liée à la météo. Le prix du minerai de fer connaît lui une baisse continue depuis 2011, antérieure à celle des prix du pétrole, en raison de la forte concurrence entre les grandes sociétés minières et d’une baisse de la demande chinoise. Les prix du pétrole ont cessé d’évoluer de concert avec ceux des autres matières premières, suggérant que leur baisse est liée à des facteurs spécifiques au secteur.

A. Quels facteurs poussent les prix du pétrole à la baisse ?

Une grande partie de la baisse des prix du pétrole est liée à de récents développements du côté de l’offre. La production mondiale de pétrole a augmenté de 2 millions de barils par jour (mbpj) par rapport à il y a un an, tandis que la croissance de la demande n’a été que de 0,7 mbpj. Cette hausse de l’offre est principalement due à une production libyenne et nord-américaine supérieure aux anticipations de 1 mbpj (source: IEA). La faiblesse de la demande, due au ralentissement de la croissance mondiale et en particulier des pays émergents, a également joué un rôle. Les prévisions de demande de pétrole de l’IEA pour 2015 sont inférieures de 0,5 mbpj aux prévisions de juin, moment où les prix ont commencé à baisser.

Cependant, ces révisions de la demande et de l’offre ne sont pas suffisantes pour expliquer l’ampleur de la baisse du prix du pétrole observée récemment. Le premier facteur explicatif de la baisse des prix est la modification du comportement des pays de l’OPEP. Ceux-ci, en particulier l’Arabie Saoudite, auraient cherché à évincer du marché les producteurs de pétrole non-conventionnel (schiste, sable bitumineux) dont les coûts de production sont élevés, ne réduisant pas leur production afin d’équilibrer le marché et soutenir les prix. Ils auraient donc laissé filer les prix, de façon à ce que l’exploitation du pétrole non-conventionnel soit moins rentable[1]. Jusqu’à présent, les marchés étaient convaincus que l’OPEP ajusterait sa production, ce qui se traduisait par une faible volatilité des prix du baril autour des 100 dollars. La décision de l’OPEP de ne pas réduire la production alors que les prix ont commencé à baisser a ainsi surpris les marchés financiers. Ceci signifie qu’un facteur-clé fournissant un plancher au prix a disparu.

B. Quel prix du pétrole à court et moyen terme ?

La concomitance d’une offre abondante et d’une demande relativement atone a conduit à une hausse des stocks. A court terme, une poursuite de la baisse des prix est donc possible, en particulier parce que l’offre devrait continuer d’excéder la demande en 2015. S’il n’y a pas de réponse de l’OPEP du côté de la production ou s’il n’y a pas de perturbations géopolitiques, les acheteurs exigeront une décote plus élevée par rapport aux prix futurs pour stocker le pétrole acheté aujourd’hui.

Mais il existe des raisons de penser que les prix du pétrole seront plus élevés à moyen terme, reflétant un ensemble de facteurs qui sont susceptibles à la fois de réduire la production et d’accroître la demande. La baisse des prix conduira à une réduction significative de l’offre des producteurs marginaux à coûts élevés (principalement de pétrole de schiste, basés aux Etats-Unis). Il est également possible que les prix faibles augmentent la demande, et donc les prix, tandis que les risques géopolitiques persistent.

i) La production de pétrole de schiste américain répondra-t-elle à la baisse des prix ?

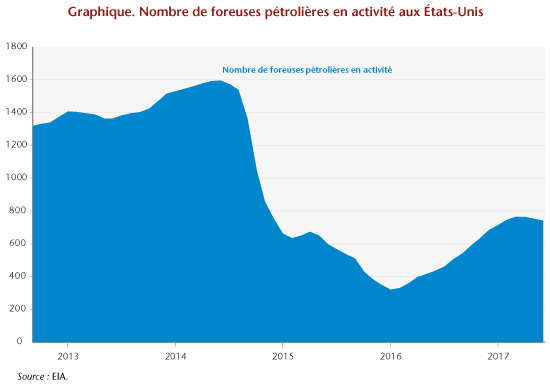

Le pétrole de schiste est une source d’approvisionnement en pétrole dont le coût de production est relativement élevé par rapport au pétrole « classique ». Les estimations du seuil de rentabilité de ce type de production varient selon les champs d’exploitation et les producteurs : elles sont comprises entre 40 et 90 dollars. Cependant, la production de pétrole de schiste est potentiellement plus rapide à répondre aux évolutions de prix que les autres productions non-conventionnelles (sables bitumineux, pétrole lourd, schiste bitumineux, exploitation en offshore profond), car l’exploitation des puits est plus rapide et nécessite des investissements initiaux moins lourds. Les producteurs de pétrole de schiste doivent forer et donc investir en continu pour maintenir la production : ils ont donc la possibilité d’ajuster leur production dans des délais relativement courts. Par conséquent et sous l’hypothèse que le gouvernement américain ne subventionne pas les producteurs domestiques, la croissance de la production américaine de pétrole devrait ralentir en 2015 et donc fournir un certain soutien aux prix.

ii) Risques géopolitiques

Le principal levier à la hausse pour les prix du pétrole est la potentielle perturbation de la production liée aux risques géopolitiques. La récente baisse des prix du pétrole est aussi partiellement due à la reprise de la production dans les pays ayant subi des interruptions de production pour ces raisons. Le risque de nouvelles interruptions est encore significatif, en particulier dans le cas d’une intensification des conflits en Libye ou Irak. En outre, les économies émergentes à forte dépendance aux exportations de pétrole et aux recettes publiques dérivées du pétrole pourraient subir des troubles politiques et sociaux, impactant la production des principaux pays exportateurs (Venezuela – 2.5mbpj et Nigeria – 2mbpj par exemple).

iii) La demande mondiale de pétrole

Dans son rapport December 2014 Short Term Energy Market outlook, l’Agence américaine d’information sur l’énergie (l’EIA) a révisé à la baisse ses perspectives mondiales de consommation de pétrole et ce, même après la baisse de 18% des prix du pétrole en novembre 2014 : elle justifie ses révisions par la détérioration des perspectives de croissance mondiale. Les estimations de l’élasticité-prix à court terme de la demande de pétrole sont plutôt homogènes et suggèrent qu’une baisse de 10% des prix du pétrole devrait stimuler la demande mondiale de pétrole d’environ 0,2-0,3% (voir tableau 11.3 du IEA, 2006, et les tableaux 3.1, 3.2 et 3.3 du IMF WEO, 2011)[2]. Sur cette base, la baisse de 50% des prix du pétrole cette année devrait augmenter la demande de l’ordre de 1,25%. Cependant, les prévisions 2015 de demande de pétrole de l’IEA ont déjà été revues à la baisse de 0,7mbpj en raison d’une activité économique plus faible que prévue, ce qui réduit encore davantage la demande de pétrole. En outre, le rééquilibrage et ralentissement de la croissance en Chine pourraient peser sur la demande de pétrole.

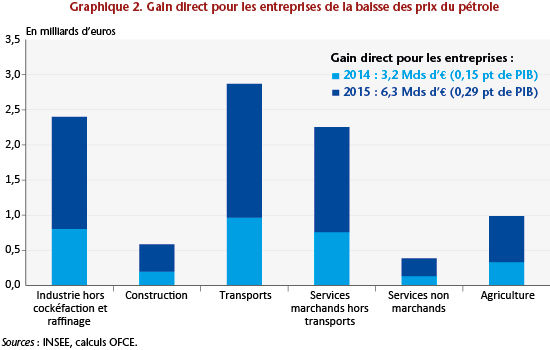

C. Impacts théoriques d’une baisse des prix du pétrole (pour un importateur net)

Les dépenses d’énergie font partie du panier de consommation ; une baisse des prix du pétrole affecte donc directement l’inflation et le pouvoir d’achat des ménages. Cet effet « consommation » dépend de la part des produits à forte intensité énergétique dans l’indice des prix à la consommation et du degré de substituabilité entre consommation liée ou non à l’énergie (qui est susceptible d’être faible à court terme quand la demande d’énergie est relativement inélastique). Les hydrocarbures et autres produits énergétiques entrent aussi dans la fonction de production. Par conséquent, une baisse des prix du pétrole affecte les coûts de production finaux directement, mais aussi indirectement, au travers de la baisse des prix des autres biens intermédiaires importés et des coûts de transport. La baisse des coûts de production finaux affectera à son tour les marges des entreprises, et ensuite leur investissement ou emploi (en fonction du partage de la valeur ajoutée). C’est l’effet « production » dont la taille dépend de la part des produits énergie dans la production finale et du degré de substituabilité entre les facteurs énergétiques et non-énergétiques (comme la consommation, le degré de substituabilité est faible à court terme). Enfin, l’impact via les prix à l’importation hors énergie dépendra de la part des importations dans la production ainsi que de la substituabilité entre produits nationaux et importés.

Enfin, la rémunération, selon leur part dans la valeur ajoutée, des facteurs de production – salaires et profits – est susceptible de s’adapter à la baisse des prix du pétrole. C’est l’effet « prix relatifs ». Les ménages enregistrant une augmentation de leur salaire réel vont augmenter, toutes choses égales par ailleurs, leur demande de produits hors énergie, ce qui exercera une pression à la hausse sur l’indice des prix. En revanche, il peut y avoir une pression à la baisse sur certains revenus non salariaux, tels que les dividendes des entreprises liées au secteur pétrolier. La réponse globale de l’investissement dépendra du prix relatif des facteurs de production et des perspectives de demande. Les plans budgétaires publics peuvent aussi changer en raison des révisions de l’impôt sur les sociétés et des taxes sur l’énergie. L’impact sur le commerce extérieur dépendra de la demande relative et des effets de la baisse des prix du pétrole sur les prix relatifs.

Un autre impact, moins économique qu’écologique, concerne la transition énergétique. Un pétrole bon marché ralentit la transition énergétique dans les transports, en rendant les véhicules hybrides, tout-électriques et ceux plus efficaces, moins attractifs : cela constitue une très mauvaise nouvelle pour les émissions de gaz à effet de serre.

D. Dans quelles proportions la baisse des prix du pétrole affecte-t-elle la croissance ?

L’effet d’une baisse des prix du pétrole sur la croissance d’un pays est différent selon que le pays est importateur ou exportateur net de pétrole, une baisse des prix du pétrole transférant les revenus des pays producteurs vers les pays importateurs. De plus, pour un pays importateur, cela dépend de l’intensité énergétique de son appareil productif mais aussi des facteurs responsables de la baisse des prix du pétrole (facteurs d’offre ou de demande).

Une baisse des prix est supposée produire une hausse du PIB dans les pays importateurs nets de pétrole, la baisse des prix stimulant les revenus disponibles réels (au travers de l’effet « prix relatifs »). En outre, l’offre globale est supposée croître grâce à la baisse des coûts de production intermédiaires. Mais ce canal de transmission tend à être faible (Kilian, 2008), car la part des produits pétroliers dans la fonction de production est relativement faible (entre 2 et 5% selon les secteurs et les régions, IMF WEO, 2011). Chez les pays exportateurs, la baisse des revenus liés au pétrole peut avoir un impact négatif sur leur croissance économique en l’absence d’autres sources de revenus. Aujourd’hui, la baisse du prix du pétrole risque d’avoir un fort impact négatif sur la croissance de pays producteurs les plus vulnérables tels que les la Russie et le Venezuela.

Un autre facteur important à considérer concerne la nature du choc. Si les prix du pétrole baissent en raison d’une détérioration de la demande mondiale, alors la baisse des prix n’enrayera pas la baisse de la croissance mondiale, tandis que si les prix baissent en raison d’une hausse de l’offre, alors le choc est susceptible d’être accompagné d’une hausse de la croissance mondiale (voir Archanskaia, Creel and Hubert, 2012).

Un chapitre du World Economic Outlook (2011) du FMI fournit les impacts estimés d’une baisse des prix du pétrole sur le PIB pour un certain nombre de pays. L’impact est similaire aux États-Unis et en zone euro où une baisse de 10% des prix accroît le PIB d’environ 0,2%. L’impact sur le PIB est plus important pour les pays émergents importateurs nets de pétrole du fait de leur intensité énergétique plus élevée (Chine, + 0,35%). Les exportateurs nets de pétrole voient un effet négatif important (Russie et Arabie saoudite, – 1,2%)[3].

E. L’impact sur la croissance pourrait-il être différent aujourd’hui?

Il existe au moins trois raisons pour lesquelles l’impact de la récente baisse des prix pourrait être différent de la moyenne des impacts précédents :

• Non-linéarités potentielles : les estimations précédentes supposent toutes un impact linéaire du pétrole sur l’activité. Mais certains chercheurs (voir Hamilton, 2010) soutiennent que les changements de prix ont un effet non linéaire à cause de l’incertitude. Plus le choc sur les prix relatifs est grand, plus il est susceptible de provoquer des ajustements sectoriels et dans les technologies de production. Cela signifierait que les baisses des prix du pétrole ont un impact plus modéré sur l’activité que les hausses, de la même façon que l’incertitude accrue et la nécessité de réaffecter les ressources peuvent partiellement compenser l’augmentation des revenus réels de la baisse des prix.

• La suppression des subventions : plusieurs gouvernements ont profité de la baisse des prix pour réduire leurs subventions aux carburants. Les subventions ont été réduites ou les taxes augmentées en Chine, Inde, Indonésie, Malaisie, Koweït et Egypte (Oil Market Report de l’IEA). L’effet sur la croissance dans les économies émergentes serait donc plus faible à court terme[4].

• Déflation : une autre raison pour laquelle la baisse des prix pourrait avoir un effet plus faible sur la croissance est le (déjà) très faible niveau d’inflation dans de nombreuses économies avancées et la contrainte de la borne inférieure des taux d’intérêts pour la politique monétaire. En effet, la récente baisse des prix augmente le risque de déflation, et donc d’une augmentation des taux réels ajoutant une pression supplémentaire à la baisse sur les perspectives de croissance.

F. Quelle est la réponse appropriée de politique monétaire à une baisse des prix du pétrole ?

La façon dont les ajustements des prix relatifs affectent l’économie dépendra aussi de la réponse de politique monétaire. La littérature sur la politique monétaire optimale suggère qu’en réponse à un choc sur les prix relatifs, la banque centrale doit essayer de stabiliser l’inflation des biens (ou des facteurs de production) dont les prix sont les plus persistants et ne pas se préoccuper des prix plus flexibles. L’ajustement nécessaire se produira alors dans les secteurs où les prix sont flexibles, ce qui permettra d’éviter des distorsions de prix ainsi que des écarts de production et d’emploi trop forts.

Mais la réponse optimale de politique monétaire n’est pas possible si les taux d’intérêts directeurs sont contraints par la borne inférieure des taux d’intérêts, ce qui empêche les taux courts de s’ajuster pour contrer les pressions déflationnistes. Sous l’hypothèse que les anticipations d’inflation ne sont pas rationnelles, une baisse des prix du pétrole pourrait conduire à un dés-ancrage à la baisse des anticipations d’inflation, réduisant ainsi la crédibilité de la banque centrale. Ce risque suggère de mettre l’accent en amont sur des politiques accommodantes agissant comme une assurance contre le risque déflationniste.

G. Quels sont les risques pour les pays exportateurs de pétrole ?

La baisse des prix du pétrole pourrait exacerber les fragilités de certains pays exportateurs de pétrole, augmentant le risque de perturbation sur les marchés financiers. Pour les pays producteurs nets de pétrole dont ce secteur représente plus de 10% du PIB, l’exportation de pétrole représente en moyenne 75% du total des exportations (source: IEA). Ainsi, une nouvelle baisse du prix du pétrole et la réduction associée des recettes pétrolières seraient un frein important à la croissance du PIB.

Il existe un petit groupe de pays pour lesquels la baisse des prix du pétrole semble déjà être à l’origine de perturbations financières ; mais ceux-ci sont relativement isolés du système financier mondial. Le Venezuela, l’Iran, le Nigeria, le Kazakhstan, le Tchad et la République du Congo ont une forte dépendance aux revenus pétroliers. Pour le Venezuela, où le pétrole représente plus de 90% des exportations et 40% des recettes publiques, la baisse du prix du pétrole a encore augmenté le risque d’un défaut souverain. Un autre sous-ensemble de pays comprenant les principaux producteurs de pétrole comme le Koweït, les Emirats arabes unis et l’Arabie saoudite, qui représente près de 25% de la production totale de pétrole, a des positions extérieures solides qui offrent une protection contre une baisse des prix du pétrole. Ceux-ci seraient moins fragiles : si les revenus liés au pétrole diminuent, ils n’ont pas besoin de procéder à un rapatriement de leurs avoirs à l’étranger.

La Russie est un important exportateur de pétrole et de gaz, et les prix d’une grande partie de ses exportations de gaz sont encore mécaniquement liés au prix mondial du pétrole. La baisse du prix du pétrole réduit ainsi les recettes d’exportation de la Russie. Malgré cela, la position extérieure de la Russie est encore assez forte. Les réserves de change représentaient 11 % du PIB en décembre 2014. La dette publique est faible (9 % du PIB en 2014) et seule une petite proportion (moins de 2 % du PIB) est en monnaie étrangère (source). Le système bancaire russe est créancier net vis-à-vis du reste du monde. Le risque principal est que les entreprises russes, particulièrement exposées aux fluctuations des prix du pétrole ou ayant contracté des emprunts en devises, soient affectées par la baisse du rouble et des prix du pétrole. Le besoin affiché de préserver les réserves de change dans l’optique de fournir un soutien financier semble avoir été l’une des principales raisons de la décision de la Banque centrale russe en novembre 2014 d’adopter un système de change flottant.

[1] Provocation ou non, le ministre saoudien de l’Énergie a ainsi déclaré en décembre 2014 qu’un pétrole à 20 dollars était soutenable par l’Arabie Saoudite.

[2] L’élasticité-prix à long terme est supposée plus élevée qu’à court terme, conduisant à de nouvelles pressions à la hausse sur la demande dans les années suivantes qui peuvent, à leur tour, affecter les anticipations à court terme.

[3] Un récent post du blog de la Réserve Fédérale d’Atlanta soutient que la baisse pourrait en effet peser sur la croissance américaine à court terme en réduisant l’exploitation minière et les investissements pétroliers. A plus long terme, l’impact sur la croissance est positif, et plus faible de l’ordre de 0,15 point de pourcentage, que ne le suggèrent les estimations précédentes.

[4] La réduction des distorsions de prix étant supposément bénéfique à long terme.