par Sarah Guillou et Lionel Nesta

« Faire ou faire faire ? » pourrait bien être la nouvelle question existentielle des anciennes puissances industrielles. De David Cameron à François Hollande, les appels à la ré-industrialisation expriment l’inquiétude causée par les pertes d’emplois industriels, comme chez PSA, mais également l’angoisse de la disparition de nos savoir-faire dans la fabrication elle-même.

Les Etats-Unis ne sont pas en reste et s’inquiètent également de leur devenir industriel devant la désolation que manifestent certains territoires, comme par exemple l’Etat du Michigan ( New York Times, August 24 2011, Does America need Manufacturing ? Les experts alimentent le désarroi, tels Patrick Artus et Marie-Paule Virard qui questionnent ce que serait « La France sans ses usines » (Edition Fayard, 2011), ou Dani Rodrick qui vante les mérites de l’industrie manufacturière (The Manufacturing Imperative – Dani Rodrik – Project Syndicate ). S’il fallait caricaturer la pensée dominante en cours en matière de politique industrielle, on pourrait sans forcer le trait la qualifier de retour à l’âge du « faire ».

Nous mettons en débat la désindustrialisation et la ré-industrialisation pour mieux questionner les objectifs du ministère du Redressement Productif.

La désindustrialisation s’illustre d’abord par les pertes d’emplois manufacturiers

La désindustrialisation désigne la diminution des emplois manufacturiers ainsi que la baisse de la part de l’industrie dans le Produit Intérieur Brut. En 1980, la France comptait plus de 5,1 millions d’emplois alors qu’elle en compte 3,1 millions en 2008, avant la crise récente. Entre 1980 et 2008, la France a donc perdu presque 2 millions d’emplois manufacturiers[1], soit une diminution relative de 38%. De même en 1980, la part de la valeur ajoutée manufacturière dans le PIB s’élevait à 19,2% diminuant à 14,7% en 2008, soit une baisse de 23%. Toutefois, la baisse de la part de la valeur ajoutée dans le PIB ne doit pas être confondue avec la baisse de la valeur ajoutée elle-même. Entre 1980 et 2008, la valeur ajoutée manufacturière en volume a augmenté de 36%, ce qui avec la baisse concomitante de l’emploi manufacturier, révèle des gains de productivité du travail tout à fait substantiels.

La désindustrialisation n’est pas plus sévère en France qu’ailleurs

Les discours sur le « déclin » de la France des uns et des autres suggèrent une exposition singulière de la France à la désindustrialisation structurelle. Il n’en est rien. Si on prend la période 1992-2008, la France comme l’Allemagne observe une baisse de 21% de l’emploi manufacturier, le Royaume-Uni et le Japon une diminution de 31 et 28% respectivement. Les Etats-Unis connaissent une baisse de 18% et l’Italie de 6%. Ces pourcentages cachent des volumes d’emplois perdus très importants. Alors que la France détruit ainsi presque 900 000 emplois, l’Allemagne en perd plus de 2 millions, les Etats-Unis 3,3 millions et le Japon 4,3 millions.

")

Tertiarisation, productivité, et nouvelle division internationale du travail sont les causes principales de la désindustrialisation

La désindustrialisation des années 1980 et 1990 s’explique avant tout par la tertiarisation qui découle du développement des activités au service de l’industrie et qui est elle-même alimentée par deux moteurs : l’externalisation des activités de services des entreprises manufacturières et le changement qualitatif de la production qui incorpore de plus en plus de contenu en services. Ce double mouvement est le propre des économies technologiquement avancées et est amené à se poursuivre. Ensuite, la désindustrialisation est plus fondamentalement la conséquence du progrès technique. Ce dernier entraîne immanquablement des gains de productivité qui eux-mêmes diminuent le contenu en travail de l’unité de production. Le même niveau de production demande moins de travail. Enfin et plus récemment, la globalisation de l’économie a accéléré la mutation industrielle en cours en raison de l’arrivée de nouveaux producteurs comme la Chine (sans une augmentation équivalente de la demande pour le moment) et en raison de l’intensification des opportunités pour les entreprises de division internationale du travail.

La désindustrialisation résulte de l’interaction de ces trois causes – tertiarisation-productivité-globalisation – dont il faut rappeler qu’elles participent a priori à une dynamique positive pour la croissance économique. Toutefois les changements induits ne sont pas neutres sur la nature des emplois et les qualifications « employables ». Les emplois de fabrication disparaissent au profit d’emplois de gestion de la fabrication – de la conception à la distribution. En théorie, cela s’accompagne d’une diminution de la pénibilité des tâches productives et d’une libération de ressources en emplois susceptibles de générer des richesses par ailleurs. Mais le redéploiement de ces ressources se heurte à des barrières à la mobilité du travail, principalement en raison de la spécificité des compétences et des qualifications.

Toute politique de croissance ne devrait a priori pas empêcher le mouvement de fond de désindustrialisation qui traduit en fait une mutation du système productif, mais elle ne peut se soustraire à considérer très sérieusement les conséquences sur la nature des emplois. Cette préoccupation devient même critique en temps de crise.

La crise a révélé la fragilité du système productif français

La crise a indéniablement constitué un choc négatif sur l’emploi manufacturier. La dynamique de l’emploi dans l’industrie connaît depuis 2007 deux phases bien distinctes : une accélération des destructions d’emplois jusqu’en 2010 puis une stabilisation de son niveau (voir graphique 2). Cette stabilisation, sur la dernière période, rétablit le rythme de désindustrialisation à son niveau antérieur. Précisément, les statistiques sur l’emploi de l’INSEE montrent qu’entre le premier trimestre 2008 et le premier trimestre 2012, l’industrie a détruit 301 000 emplois. Sur une période identique, mais de croissance économique plus soutenue, entre le premier trimestre 2003 et le premier trimestre 2007, l’industrie avait détruit 325 000 emplois.

La surprise vient davantage du marché de l’emploi dans les services marchands. Alors que durant la période de croissance 2003-2007, les services créaient plus d’un million d’emploi, largement de quoi absorber les emplois perdus dans l’industrie, ces mêmes services n’en créent pas plus de 180 000 sur la dernière période. Le rôle des services comme pourvoyeur essentiel des emplois est rompu dès le premier trimestre 2008 (graphique 2). Cela explique peut-être pourquoi aujourd’hui plus qu’auparavant, la désindustrialisation est devenue bien plus difficile à tolérer.

")

On pourrait se satisfaire de l’augmentation de la production industrielle depuis fin 2008 et de la stabilisation de l’emploi manufacturier depuis 2010. Mais le tassement de l’indice de la production industrielle ne présage rien de bon. On peut en effet craindre que les entreprises aient joué sur la dualité du marché du travail en se séparant d’abord de leur main-d’œuvre précaire. De plus, les fermetures d’usines et les annonces récentes de plans sociaux laissent penser qu’une reprise de la désindustrialisation est en cours et que la stabilisation de la période précédente reflète plutôt un report de décisions de licenciements. Ces évolutions révèlent l’attentisme des acteurs dans le contexte électoral récent mais aussi la fragilité du système productif français et sa dépendance à la conjoncture européenne incertaine.

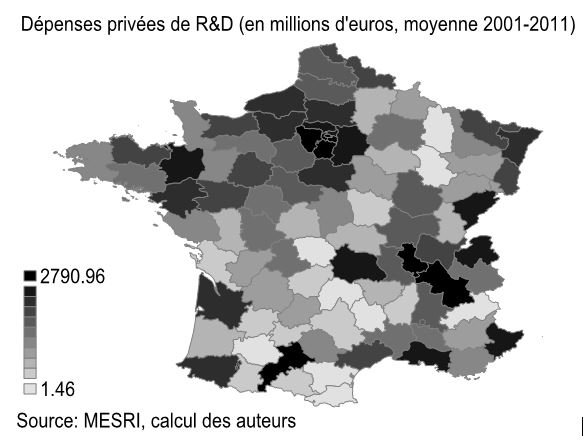

L’évolution récente a ainsi accentué l’inquiétude sur la vitalité de nos industries. Cette inquiétude naît du rôle central de l’industrie manufacturière dans la croissance économique. Représentant moins d’un emploi sur sept, l’industrie manufacturière concentre cependant 75% des exportations et 80% de l’effort de recherche national privé. Renouveler l’industrie française, c’est donc encourager les activités de R&D, promouvoir à terme les exportations et enfin espérer créer des emplois nouveaux. D’où la question suivante : faut-il réindustrialiser, et revenir à l’âge du « faire » ?

La ré-industrialisation est-elle un moyen d’équilibrer la balance commerciale ?

Plus de 75% des exportations sont constituées de produits manufacturés. Autrement dit, 12% de notre production est responsable directement de 75% des exportations. Donc, il semblerait qu’à défaut de produire des produits manufacturés, on serait condamné au déficit commercial. Mais attention, il ne faut pas produire forcément un grand volume de produits, il faut : (1) surtout produire une grande valeur de produits, ce qui peut se faire avec beaucoup de R&D et moins d’emplois ; (2) en consommer moins que l’on en produit. Cela signifie qu’un pays peut très bien avoir un excédent commercial avec une forte valeur ajoutée industrielle, une consommation intérieure atone relativement au reste du monde, et une forte désindustrialisation. Autrement dit, il n’existe pas de relation bijective entre déficit commercial et désindustrialisation. Une augmentation des exportations n’assurerait pas nécessairement une création nette d’emplois, si par exemple elle résultait d’innovation de procédés économes en travail, ou si encore elle s’accompagnait en retour d’un accroissement des importations de biens intermédiaires.

Ceci posé, soutenir l’industrie avec succès pourrait-il permettre une relance des exportations ? Oui, à condition que ce soutien renforce l’attractivité des produits domestiques et réponde à la demande mondiale. Mais vouloir un haut niveau d’exportation est une conséquence de l’amélioration préalable des gammes produites. C’est parce que les produits de nos industries seront attractifs qu’ils satisferont la demande mondiale et augmenteront les exportations.

La ré-industrialisation est-elle nécessaire au maintien des investissements en R&D ?

L’industrie manufacturière est le lieu majeur des investissements en Recherche et Développement. Faut-il alors s’inquiéter du recul de l’industrie manufacturière au regard du niveau des investissements dans la R&D ? L’inquiétude ne serait sérieuse que si la valeur ajoutée manufacturière diminuait. Car comme on l’a vu, la désindustrialisation est elle-même en partie causée par les conséquences en termes de productivité des investissements de R&D. En conséquence, il existe une certaine contradiction à vouloir une augmentation des investissements en R&D – et donc une augmentation de la productivité – et à refuser le processus de désindustrialisation. La seule manière de réconcilier l’investissement en R&D et la création d’emplois dans l’industrie est de créer de nouvelles activités, de favoriser les innovations en produits afin d’augmenter le niveau de la production à productivité du travail constante. Mais cela suppose une modification de la spécialisation productive, comme nous l’expliquons ci-dessous.

La ré-industrialisation est-elle créatrice d’emploi ?

Retrouver les emplois perdus de l’industrie semble être le motif principal d’une politique de ré-industrialisation pour l’économie française, si marquée par le chômage. Deux cas de figures sont à alors envisager : le ré-industrialisation s’opère sur des activités existantes, la structure de la spécialisation productive restant identique (autrement dit, on conserve les mêmes parts dans le PIB des industries/produits) ; le ré-industrialisation est basée sur des activités nouvelles, nécessairement innovantes, la structure de la spécialisation étant alors modifiée.

Le premier cas est selon nous le plus délicat. Il consiste à persévérer dans des activités existantes en soutenant la création d’emplois. Pour ce faire, on peut diminuer l’intensité capitalistique (le rapport capital sur travail) et substituer du travail au capital. Mais il faut reconnaître que remplacer des machines par des ouvriers revient à accepter une forme de régression technologique, rendant nos activités encore moins compétitives. Une autre solution consisterait à accroître la production pour augmenter les facteurs consommés (capital et travail). Cela suppose un surcroît de demande (mais dans ce cas-là, d’où viendrait-elle ?) et/ou une amélioration des conditions de l’offre (baisse du coût du travail, baisse des barrières à l’entrée). Mais attention, toute amélioration des conditions de l’offre n’est pas forcément créatrice d’emploi. Une stratégie d’externalisation à l’étranger, par exemple, peut diminuer et les coûts de production, et l’emploi.

Dans le deuxième cas, il s’agit de conduire une politique industrielle qui modifie la structure de la spécialisation du pays. Cette ré-industrialisation doit s’effectuer autour d’activités nouvelles, créatrice de croissance, plus adaptée à la demande interne et mondiale. Ces activités nouvelles doivent être génératrices d’externalités positives et d’effets de diffusion dans l’ensemble du tissu industriel. Il ne s’agit pas d’envisager une politique industrielle dirigiste qui décide ex ante des activités futures, mais plutôt de définir une politique qui autorise et incite à la création d’activités et de gammes nouvelles. C’est en effet en dégageant une valeur ajoutée (par travailleur) plus importante que les termes de l’échange deviendront plus favorables. Une telle politique, menée avec succès, ne peut cependant pas garantir un solde net d’emplois créés positif. Rien ne dit que les nouvelles activités auront un contenu en emplois supérieur aux activités sur le déclin.

Le retour à l’âge du « faire » n’est pas simplement un jeu de mot

Cette expression suggère que la ré-industrialisation risque d’aller à rebours du changement technique, de la croissance de la productivité, de l’extension du libre-échange et de la division internationale du travail qui sont des moteurs de la croissance économique.

La ré-industrialisation du pays ne peut se décréter ex nihilo. Elle doit procéder d’une politique de formation de la main-d’œuvre, seule garante d’une production à haute valeur ajoutée, d’une exigence de qualité via des normes ambitieuses, de programmes de recherche et de développement de technologies hautement génériques. C’est sur le maintien ou le développement de cette compétitivité que le gouvernement doit travailler et qu’une politique industrielle doit être définie. S’il faut en attendre la création d’emplois, alors ces derniers ne peuvent résulter que d’un regain de compétitivité.

Nous pensons enfin que ré-industrialisation et redressement productif ne sont pas synonymes. Le premier terme définit un résultat, en termes d’emploi, mais ne s’exprime pas sur les conditions de sa mise en œuvre. Le redressement productif implique des politiques créant les conditions de la croissance des entreprises françaises que les nombreux rapports économiques n’ont cessé de réclamer[2]. Il importe donc que la politique industrielle ne se confonde pas avec l’objectif de ré-industrialisation.

[1] Exactement 1 970 000, source OCDE 2012, base de données OCDE-STAN.

[2] Rapport Cahuc-Kramarz, 2004 ; Rapport Attali, 2008 ; Rapport Aghion et al., 2006 et 2010.