Révision du potentiel de croissance : l’impact sur les déficits

par Hervé Péléraux

Les finances publiques meurtries par la Grande Récession

Au sortir de la Grande Récession de 2008/09, le problème des finances publiques auquel allaient devoir face les gouvernements était en apparence simple, sa solution mise en avant aussi. Le jeu des stabilisateurs automatiques ainsi que les plans de relance mis en place pour contrer la récession de 2008/09 ont fortement creusé les déficits publics. Cette situation, dictée par l’urgence, était acceptable à court terme mais ne l’était pas à plus longue échéance. Elle appelait logiquement un redressement des comptes publics pour résorber les déficits et stopper la progression de l’endettement. La rigueur budgétaire à marche forcée, conduite sous les injonctions de la Commission européenne, a donc été l’instrument de politique économique activé par la quasi-totalité des pays de la zone euro.

L’opportunité de cette stratégie qui a été engagée pour résoudre le problème de départ, celui de déficits excessifs en zone euro, doit cependant être discutée. Elle dépendait du diagnostic macroéconomique fait au sortir de la récession de 2008/09 qui conditionnait l’évaluation de la capacité de rebond spontané des économies. Car de cette capacité de rebond dépendait la fraction du déficit public à même de pouvoir se résorber spontanément par la reprise de la croissance.

Une partie des déficits pouvait se résorber d’elle-même

Le déficit public hors charge d’intérêts, ou déficit primaire, peut être subdivisé en deux composantes, une composante conjoncturelle et une composante structurelle. La composante conjoncturelle résulte des déviations cycliques du PIB autour de son potentiel, c’est-à-dire le niveau de PIB réalisable sans tensions inflationnistes avec les facteurs de production disponibles : en phase de ralentissement du PIB par rapport à sa croissance potentielle, et donc de creusement de l’écart de production, les recettes fiscales ralentissent et les dépenses publiques, notamment sociales, accélèrent. Il s’en suit un creusement spontané du déficit. Ce mécanisme d’autocorrection est dénommé « stabilisateurs automatiques » dans la théorie économique. L’autre composante du déficit est déduite de la précédente comme complémentaire du déficit total : c’est la composante délibérée, celle qui résulte de l’action de la politique économique. Discrétionnaire, cette composante ne peut être éliminée qu’en mettant en œuvre une politique symétrique à celle qui l’a fait naître, c’est-à-dire en conduisant une politique de rigueur. Elle a naturellement pour effet de freiner la reprise, mais la politique expansionniste menée durant la phase précédente a eu pour conséquence de soutenir l’activité. La politique budgétaire est ainsi un instrument de lissage du cycle économique.

La partie spontanée du déficit apparue à la suite de la récession de 2008/09 était appelée à se résorber automatiquement une fois la croissance revenue. Seule l’élimination de la composante discrétionnaire justifiait une politique restrictive. L’ampleur de l’effort à engager pour y parvenir renvoyait alors à la mesure de l’amplitude de l’écart de production qui conditionnait l’estimation du déficit conjoncturel et par déduction, celle du déficit délibéré.

De l’effet de la conjoncture sur l’évaluation du potentiel

La mesure du potentiel de production, dont découle le calcul de l’écart de production, est évidemment centrale si l’on veut calibrer au plus juste la restriction budgétaire nécessaire à l’élimination de la fraction du déficit qui ne peut l’être spontanément par la croissance. Mais les décideurs se heurtent ici à une difficulté majeure, celle du caractère non observable du potentiel qui, par conséquent, doit être estimé. Ici, les estimations sont loin de faire l’unanimité entre les économistes. De surcroît, au sein d’une même institution, les révisions périodiques peuvent être importantes, ce qui modifie le diagnostic porté et les mesures à mettre en place si cette institution a en charge la définition de normes contraignantes de politique budgétaire, comme c’est le cas de la Commission européenne (CE).

L’examen des révisions de la croissance potentielle calculée par la CE montre l’incertitude de cette estimation (voir dernière partie ci-dessous). Elle paraît en outre dépendre de la croissance courante, ce qui est pour le moins paradoxal pour l’estimation d’une fonction d’offre qui dépend de paramètres de long terme de l’économie comme la croissance de la population active, de la productivité et du stock de capital. Que la trajectoire de ces paramètres d’offre s’infléchisse un peu au gré des à-coups conjoncturels est justifiable, notamment au travers de l’investissement qui véhicule le progrès technique et assure la croissance du capital ou des pertes de capital humain générées par le chômage de longue durée. Mais que l’incorporation dans les estimations d’un phénomène conjoncturel, certes hors normes comme la récession de 2008/09, conduise à des révisions de la croissance potentielle de l’ordre de celle constatée entre le printemps 2008 et le printemps 2009 pose question. D’autant que ces révisions ont aussi affecté les années antérieures à la récession qui n’étaient pas concernées par la modification des conditions de l’accumulation. Par la suite, le redémarrage de la croissance en 2010 a conduit à des révisions de la croissance potentielle dans l’autre sens, y compris pour les années antérieures à la récession. Enfin, le retournement conjoncturel de 2011 a entraîné une nouvelle séquence de révisions, à nouveau à la baisse.

La rigueur auto entretenue

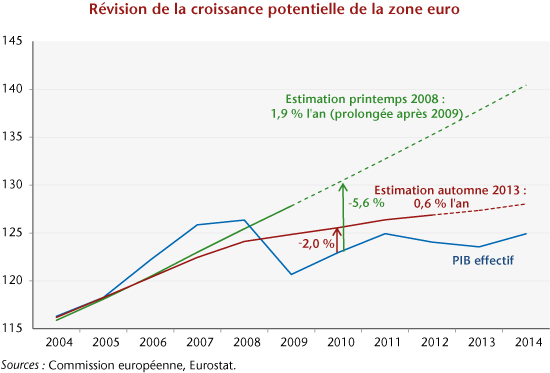

De cet affaissement de la croissance potentielle a résulté d’amples révisions à la baisse de l’écart de production estimé (graphique). Elles ne sont pas neutres pour calibrer la politique de consolidation budgétaire. Car à déficit donné, l’estimation d’un écart de production de -2 % par exemple pour 2010, contre près de -6 % sous l’hypothèse d’une poursuite de la trajectoire du PIB potentiel estimé avant la récession, accroissait la part du déficit structurel perçu et appelait une rigueur accrue. C’est bien ce qui est advenu en 2010 quand les plans de relance ont fait place à des plans de restriction budgétaire drastiques. Généralisés à l’ensemble des pays membres, ils ont cassé net la reprise naissante et ont précipité la zone euro dans une nouvelle récession.

La trop grande sensibilité de l’estimation de la croissance potentielle à la croissance courante a précipité l’engagement des politiques de rigueur en zone euro et a, par la suite, poussé à l’accentuation de la restriction budgétaire. Car cette dernière, en déprimant l’activité, a stimulé les facteurs d’affaissement de l’offre par la destruction de capital, par le freinage de l’investissement et par la déqualification de l’offre de travail. Les capacités de rebond spontané des économies s’en sont trouvées amputées, ce qui ne pouvait conduire qu’à une augmentation de la part du déficit structurel dans le déficit total, et, finalement, à la nécessité d’accentuer la rigueur.

La purge budgétaire a donc entraîné une deuxième récession qui a invalidé les objectifs de réduction des déficits fixés au départ car les stabilisateurs automatiques ont à nouveau creusé la composante conjoncturelle des déficits. La rigueur, mal calibrée, était contre-productive et ne pouvait donc pas aboutir à l’objectif initial d’une réduction rapide des déficits. Les résultats obtenus sont loin d’avoir été à la hauteur des sacrifices consentis par les économies européennes.

_________________________________________________________________________________________

L’estimation du PIB potentiel de la zone euro par la Commission européenne

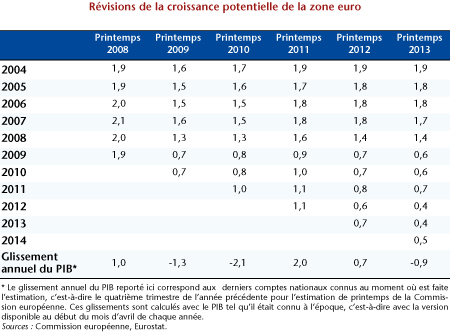

La récession de 2008/09 a conduit la Commission européenne à réviser assez nettement son estimation du potentiel de croissance des pays membres. Pour la zone euro dans son ensemble, le processus de révision a débuté entre le printemps 2008 et le printemps 2009, quand les effets de la crise financière se sont matérialisés sur l’activité réelle : l’entrée en récession de la zone euro au quatrième trimestre 2008 est associée à de fortes révisions à la baisse de la croissance potentielle pour les années 2008 et 2009, de -0,7 et -1,2 point respectivement (tableau). On constatera aussi des révisions sensibles relativement aux années plus anciennes, de -0,3 à -0,5 point pour les années 2004 à 2007. En revanche, aucune révision majeure n’apparaît entre les estimations du printemps 2009 et du printemps 2010, malgré le creusement du glissement annuel du PIB, signe que la modification du paysage conjoncturel avait déjà été intégrée dans les estimations.

Les révisions de la croissance potentielle ne se sont pas effectuées seulement à la baisse, mais également à la hausse quand la croissance a redémarré après la récession. Ainsi, entre le printemps 2010 et le printemps 2011, les révisions se sont-elles étalées de +0,1 à +0,3 point et ont concerné également les années lointaines. Enfin, une nouvelle séquence de révisions en baisse est intervenue avec le deuxième retournement conjoncturel en 2011. Les années antérieures à 2008 ont été peu modifiées, mais elles s’inscrivent dans un intervalle plus large pour les années 2008 à 2013, de -0,2 à -0,8 point, ce qui pour l’année 2012 revient à une division par deux et demi du rythme de croissance potentielle.

L’effet de la croissance courante sur l’estimation de la croissance potentielle par la Commission européenne est ainsi évident. Il en résulte une forte variabilité de la croissance potentielle et donc des révisions importantes de l’écart de production, ce qui affecte les décisions de politique économique puisque le solde structurel dépend de cette évaluation.