Prime d’activité : une ambition varlopée

par Pierre Madec et Raul Sampognaro

La prime d’activité est un complément de revenu s’adressant aux travailleurs aux revenus modestes[1]. Au cours des derniers mois, cette prime a été l’objet de nombreuses évolutions, pour certaines inscrites dans le programme présidentiel[2] d’E. Macron. Celles-ci visaient explicitement à inciter à la reprise d’emploi et à augmenter le pouvoir d’achat des salariés, sans conséquence directe sur le coût du travail pour les entreprises.

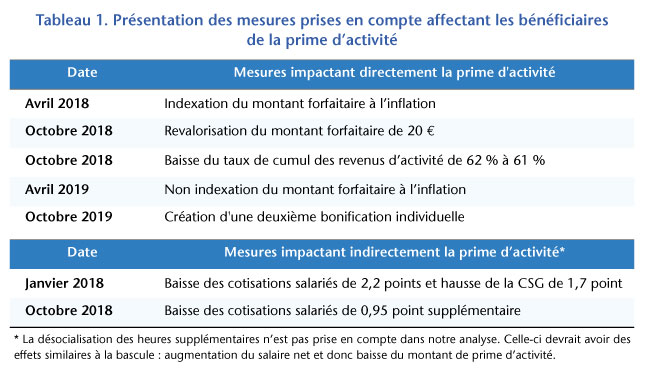

Au mois d’octobre 2018, le montant forfaitaire de la prestation a été revalorisé de 20 euros par mois. À partir d’octobre 2019, une deuxième bonification individuelle sera introduite, concentrée sur les salaires proches d’un SMIC à temps plein. Par ailleurs, des modifications techniques se sont ajoutées aux mesures du programme présidentiel : indexation ou absence d’indexation à l’inflation ou encore évolution du taux de cumul des revenus d’activité (Tableau 1). Le cumul de ces mesures rend peu clairs les effets à attendre pour les ménages bénéficiaires. Une fois explicité l’impact des mesures pour un salarié célibataire, nous tenterons d’élargir l’analyse à l’ensemble des bénéficiaires.

Entre 2018 et 2019, 42 euros de revenu mensuel supplémentaire pour un salarié au SMIC

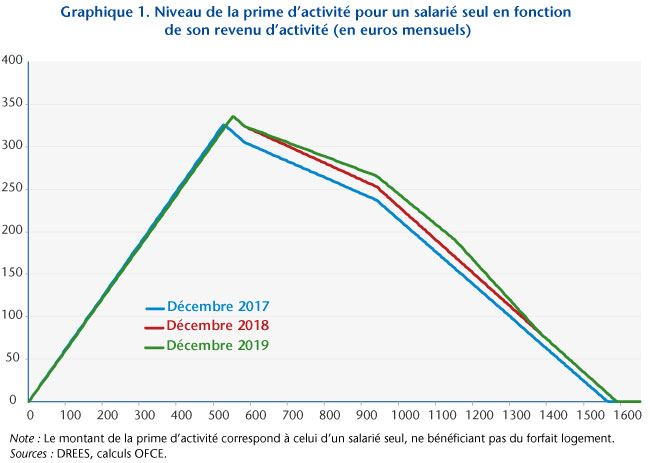

Globalement, les réformes de la prime d’activité augmentent le montant de l’allocation pour les bénéficiaires percevant des revenus d’activité supérieurs au montant forfaitaire. Le profil de gains tirés des réformes diffère en 2018 et en 2019 (graphique 1). En 2018, les gains associés aux relèvements du montant forfaitaire, intervenus en avril et octobre, sont homogènes parmi les bénéficiaires tandis que la baisse du taux de cumul des revenus pénalise plus fortement les bénéficiaires percevant des revenus plus élevés. En 2019, la nouvelle bonification individuelle est croissante à partir de 0,5 SMIC et atteint son niveau maximum au niveau du SMIC mensuel.

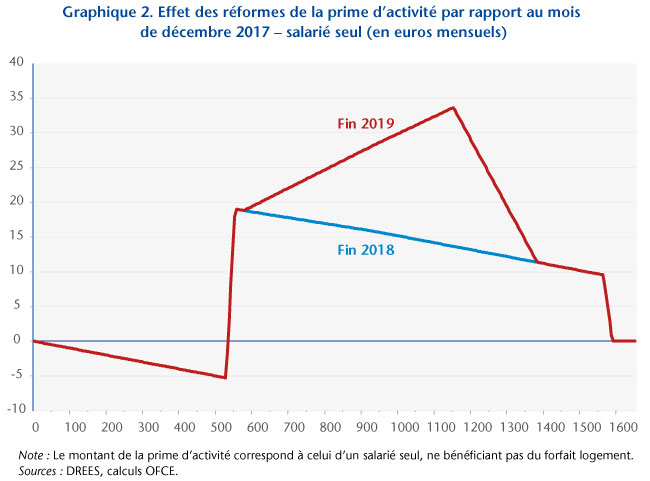

Ainsi, les mesures de revalorisation de 2019, contrairement à celles de 2018, ont un impact plus fort pour les bénéficiaires aux revenus les plus importants (graphique 2).

Si on se concentre sur les salariés percevant l’équivalent d’un SMIC à temps plein, la prime d’activité était proche de 155 euros fin 2017. La revalorisation du montant forfaitaire de 20 euros, mise en place en octobre 2018, augmente d’autant son revenu mensuel. Parallèlement, la baisse du taux de cumul, entrée en application au même moment, ampute une part de la hausse et porte la prime d’activité pour un salarié travaillant au SMIC à taux plein à 170 euros. Au total, le salarié au SMIC aura vu augmenter sa prime d’activité de 15 euros en 2018. La création de la deuxième bonification individuelle en octobre 2019 augmentera, quant à elle, ses revenus de 20 euros supplémentaires.

Par ailleurs, le montant de la prime d’activité perçu par un salarié rémunéré au SMIC sera aussi affecté par les effets induits par la bascule CSG/cotisations sociales : en augmentant son salaire net, les ressources servant au calcul de la prime d’activité sont modifiées. Cumulé avec l’effet de la plus forte dégressivité de la prime d’activité, un gain de 20 euros de salaire net ampute la prime d’activité de 8 euros. Au final, la prime d’activité de ce salarié s’établirait fin-2019 à un niveau proche de 180 euros. Par rapport au mois de décembre 2017, le gain total de revenu net à attendre des mesures devrait être de 42 euros.

Dans les faits, ce gain dépendra en grande partie de la structure des revenus d’activité des ménages bénéficiaires. A titre d’exemple, les ménages percevant un revenu d’activité inférieur à 0,5 SMIC ne bénéficient ni des revalorisations, qu’elles soient « exceptionnelles » ou non, ni de la création de la seconde bonification individuelle. A contrario, ils sont impactés négativement par la baisse du taux de cumul.

En ne tenant compte ni de la baisse des cotisations salariés ni des effets négatifs sur le montant perçu de prime d’activité, environ 10 % des ménages bénéficiaires de la prime d’activité – soit environ 300 000 ménages – devraient perdre à la mise en place des mesures étudiées. Si ces ménages sont largement minoritaires, l’existence de ces situations interrogent ; bien que celles-ci disparaissent si l’on intègre à l’analyse les effets de la baisse des cotisations salariés.

En moyenne, les gains par ménage resteront modestes à horizon 2019

L’existence d’hétérogénéités importantes dans les situations des salariés bénéficiaires rend nécessaire l’utilisation d’un modèle de micro simulation afin d’évaluer l’impact des différentes mesures sur le revenu disponible des ménages. Pour ce faire, nous utilisons le modèle Ines, développé conjointement par l’Insee et la Drees, et nous concentrons notre analyse sur les quelques 3 millions de ménages bénéficiaires de la prime d’activité.

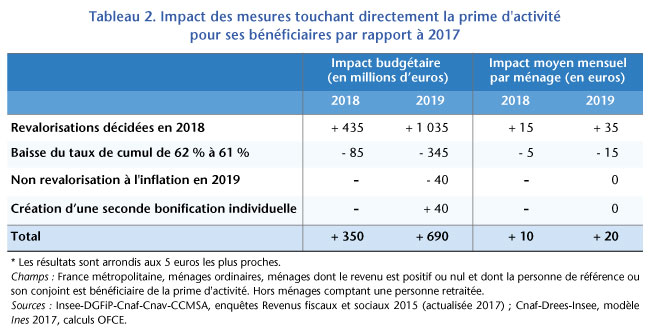

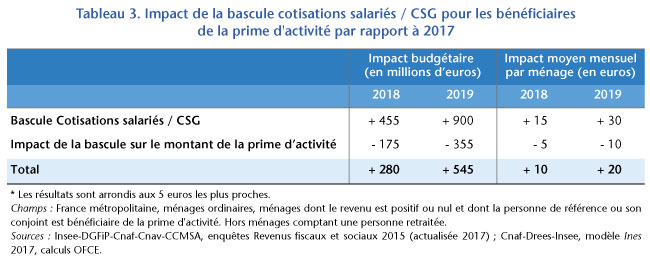

Les résultats de nos simulations font apparaître des gains réels moyens relativement faibles (Tableau 2). Si les revalorisations décidées en 2018 (indexation à l’inflation en avril et revalorisation de 20 euros en octobre) devraient accroître le revenu disponible des bénéficiaires de la prime d’activité d’en moyenne 15 euros par mois en 2018 et 20 euros en 2019, celui-ci devrait être amputé respectivement de 5 euros et 10 euros du fait de la baisse du taux de cumul. L’absence de revalorisation en avril 2019 et la création d’une seconde bonification à l’automne 2019 devraient quant à elles avoir un impact quasi nul sur le revenu disponible des allocataires.

Au final, le gain réel moyen à attendre des mesures impactant directement la prime d’activité devrait s’élever en 2018 et en 2019 à environ 10 euros par mois et par ménage allocataire, soit 20 euros par mois par rapport à 2017. Ce gain viendrait s’ajouter au gain moyen (net de l’effet sur la prime d’activité) à attendre de la baisse des cotisations salariés (20 euros à l’horizon 2019).

En 2019, les ménages bénéficiaires de la prime d’activité devraient donc voir leur revenu disponible s’accroître en moyenne de 40 euros par mois par rapport à 2017 sous l’effet conjugué des mesures étudiées, soit une hausse de 1,4 % de leur revenu disponible.

[1] Pour plus de détails, voir « Prime d’activité : quelle efficacité redistributive et incitative ? », Allègre et Ducoudré, Policy Brief de l’OFCE, octobre 2018.

[2] « Tous les smicards qui bénéficient de la prime d’activité toucheront par exemple l’équivalent d’un 13e mois de salaire, soit 100 € nets de plus chaque mois. »