par Éloi Laurent et Jacques Le Cacheux

Comment contourner l’impasse actuelle des négociations climatiques internationales ? Par un dosage optimal d’incitations et de contraintes. Dans l’affaire qui l’oppose actuellement aux compagnies aériennes mondiales, l’Union européenne applique de manière justifiée cette combinaison gagnante pour imposer ce qui s’apparente à une taxe carbone à ses frontières. Elle brandit la menace de la contrainte de sanctions financières pour encourager un accord sectoriel qui n’a que trop tardé entre les compagnies aériennes en vue de réduire leurs émissions de gaz à effet de serre (GES).

Le bras de fer engagé par les compagnies aériennes de plusieurs grands pays, avec l’appui plus ou moins ouvert de leurs gouvernements, contre l’application de cette nouvelle réglementation sur les émissions de gaz à effet de serre des appareils desservant le territoire de l’Union européenne (UE) constitue, dans cette perspective, un test crucial et un enjeu symbolique considérable, car c’est une grande première : toutes les compagnies aériennes desservant les aéroports de l’UE sont assujetties à la nouvelle mesure, de quelque nationalité qu’elles soient. Les responsables européens ont, le 9 mars dernier, réaffirmé leur détermination à maintenir cette réglementation, aussi longtemps qu’une solution satisfaisante n’aura pas été proposée par l’Organisation de l’aviation civile internationale (OACI) ; or 26 des 36 Etats membres du Conseil de l’OACI, dont la Chine, les Etats-Unis et la Russie, se sont déclarés hostiles aux nouvelles contraintes européennes, enjoignant leurs compagnies aériennes de ne pas s’y soumettre. Et le gouvernement chinois menace à présent de bloquer, voire d’annuler, les commandes de 45 appareils Airbus, dont 10 gros porteurs A380, si la décision européenne n’est pas abrogée.

Des émissions aériennes en forte hausse

Les émissions de GES imputables au transport aérien ne représentent qu’environ 3 % des émissions mondiales et européennes (de l’ordre de 12 % des émissions totales issues des transports dans l’UE). Mais, en dépit des progrès accomplis par les avionneurs en matière d’intensité énergétique, ces émissions, qui sont encore modestes au regard du transport routier, connaissent une croissance explosive depuis 20 ans, beaucoup plus rapide que celle de tous les autres secteurs, y compris le transport maritime (graphique). Il faut donc les maîtriser.

En outre, les carburants utilisés par les compagnies aériennes ne sont, dans la plupart des pays et notamment dans l’UE, pas soumis à la taxation habituelle qui frappe les produits pétroliers, ce qui constitue une évidente distorsion de concurrence par rapport aux autres modes de transport.

Un cadre juridique robuste

Entrée en vigueur le 1er janvier 2012, la nouvelle réglementation européenne oblige toutes les compagnies aériennes desservant les aéroports de l’UE à acquérir des permis d’émission pour un montant correspondant à 15 % des émissions de CO2 engendrées par chaque trajet à destination ou en provenance de ces aéroports. Non discriminatoire, puisqu’elle concerne indistinctement toutes les compagnies desservant l’espace européen, quelle qu’en soit la nationalité ou la résidence, cette obligation fondée sur la protection de l’environnement est dès lors parfaitement conforme à la Charte de l’Organisation mondiale du commerce (OMC).

Elle est également bien entendu conforme aux traités européens mais aussi aux diverses dispositions du droit international en matière d’aviation civile, comme l’a rappelé, dans son arrêt du 21 décembre 2011, la Cour de justice de l’Union européenne saisie par plusieurs compagnies aériennes américaines qui en contestaient la légalité. Le cadre juridique de cette nouvelle disposition est donc robuste.

Vers la mort du transport aérien ?

Les compagnies aériennes et les gouvernements des principaux pays émetteurs de gaz à effet de serre hostiles à cette mesure justifient leur opposition frontale par son inopportunité, dans la conjoncture actuelle de faiblesse de la croissance et de hausse du coût des carburants, et par son coût excessif : la hausse induite des tarifs aériens passagers serait de nature à déprimer davantage une industrie déjà fragilisée.

En réalité, la mesure est largement symbolique et son coût presque insignifiant. Que l’on en juge : selon le calculateur Air France agréé par l’ADEME, les émissions par passager pour un aller-retour sont d’un peu plus d’une tonne de gaz carbonique pour un Paris-New-York, et d’environ 1,4 tonne pour un Paris-Pékin. Le prix actuel de la tonne de carbone sur l’ETS – le marché européen du carbone sur lequel les compagnies doivent acquérir les permis d’émission – étant d’un peu moins de 8 euros, le surcoût par billet s’établit respectivement à 1,2 euro pour un Paris-New-York et 1,7 euro pour un Paris-Pékin ! (le calculateur de l’OACI donne des estimations encore inférieures).

Vers la guerre commerciale ?

Les menaces d’annulation de commandes d’Airbus ou d’autres représailles commerciales sont évidemment sans commune mesure avec l’incidence économique de la taxe sur le ciel européen en l’état actuel de la législation. Craindre que celle-ci ne déclenche une « guerre commerciale », c’est en outre oublier que cette guerre est déjà déclarée dans l’industrie, en particulier dans le secteur aérien (avec la multiplication des subventions publiques plus ou moins déguisées, y compris en Europe et l’usage du taux de change, véritable arme de politique industrielle). De plus, les accords ou les annulations de commande dans ce secteur sont de toute façon très souvent influencés par le contexte politique, parfois pour des motifs douteux (comme dans le cas de rapprochements diplomatiques avec des régimes peu fréquentables). Ici, le motif est légitime, puisqu’il s’agit de défendre l’intégrité de la politique climatique européenne.

Relayées par les groupes de pression ciblés – en l’occurrence les avionneurs –, les menaces et chantages de tous ordres sont destinés à faire fléchir les gouvernements pour obtenir des gains à courte vue. Ils visent notamment les pays, au premier rang desquels l’Allemagne et la Pologne, qui traînent aujourd’hui des pieds pour accepter la proposition de la Commission d’accélérer le rythme de réduction des émissions européennes, en passant de 20 % à 30 % l’objectif de réduction des émissions en 2020 (par rapport au niveau de 1990). L’Allemagne et la Pologne agissent, comme c’est au demeurant leur droit, sur le dossier climatique, respectivement, conformément à une stratégie de croissance fondée sur les exportations et une stratégie énergétique fondée sur le charbon. Dans les deux cas, il s’agit de choix nationaux qui ne doivent pas prévaloir sur les orientations européennes. Il n’y a donc, du point de vue de l’intérêt européen, aucune raison valable de céder à ces pressions, même relayées par certains Etats membres.

En confirmant sa détermination, l’UE peut administrer la preuve que son leadership par l’exemple sur le plan climatique dépasse l’enjeu de l’exemplarité morale pour aboutir à des changements effectifs de comportements économiques. L’UE peut donner à voir toute l’efficacité d’une stratégie climatique régionale dans un contexte global bloqué. S’il devait se confirmer, le succès de la stratégie européenne, consistant à inciter à des stratégies coopératives sous la menace crédible de sanctions, indiquerait la voie pour sortir de l’impasse des négociations climatiques.

L’Union européenne va, dans les prochaines semaines, traverser une zone de turbulences (une de plus) sur le dossier de sa taxe carbone aux frontières. Il serait juridiquement absurde et politiquement très coûteux de faire machine arrière maintenant : attachons plutôt nos ceintures et attendons tranquillement l’extinction du signal lumineux.

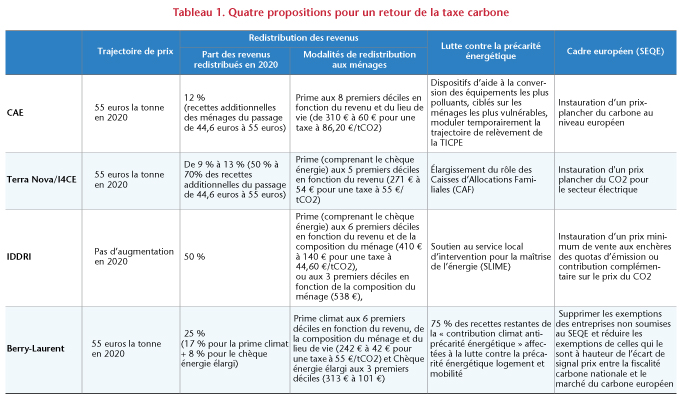

Sources : CAE, Terra Nova/I4CE, IDDRI, Berry-Laurent.

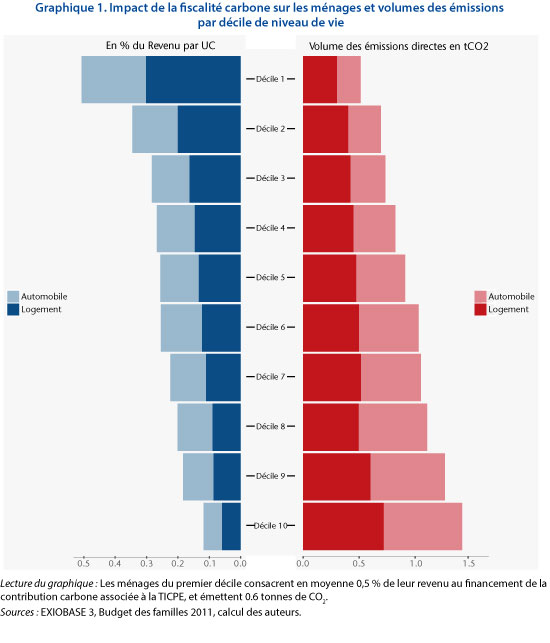

Sources : CAE, Terra Nova/I4CE, IDDRI, Berry-Laurent. La fiscalité sur l’énergie est régressive (voir graphique 1), et son impact pèse en moyenne presque cinq fois plus en proportion du revenu pour les 10% des ménages les plus modestes (décile 1 – revenu moyen par UC de 4 990 €) que les plus aisés (décile 10- revenu moyen par UC de 53 440 €), alors que le niveau d’émissions associées à l’usage du véhicule personnel et au logement est lui trois fois plus important pour le 10e décile que pour le premier.

La fiscalité sur l’énergie est régressive (voir graphique 1), et son impact pèse en moyenne presque cinq fois plus en proportion du revenu pour les 10% des ménages les plus modestes (décile 1 – revenu moyen par UC de 4 990 €) que les plus aisés (décile 10- revenu moyen par UC de 53 440 €), alors que le niveau d’émissions associées à l’usage du véhicule personnel et au logement est lui trois fois plus important pour le 10e décile que pour le premier. Si cette régressivité de la fiscalité carbone était déjà connue et précisée – par des travaux universitaires récents

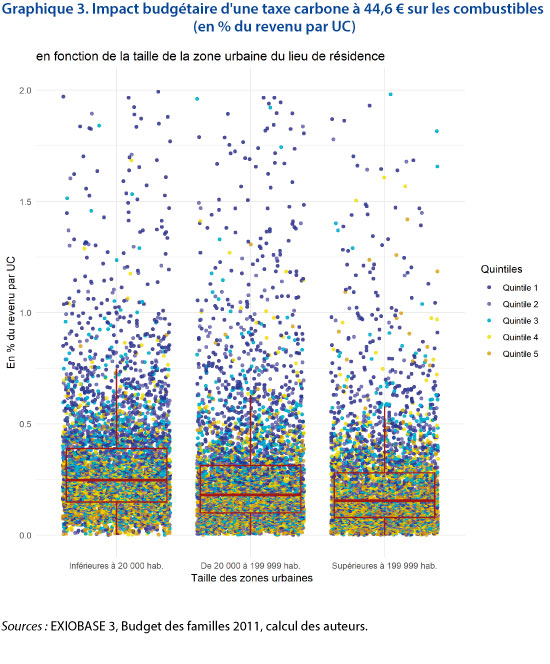

Si cette régressivité de la fiscalité carbone était déjà connue et précisée – par des travaux universitaires récents Une conclusion s’impose face à ce constat, le poids de la fiscalité carbone ne pèse pas de manière équivalente sur le revenu des ménages et dépend d’un ensemble de facteurs découlant des modes de vie. Ceux-ci d’ailleurs résultent de décisions soumises à de nombreuses contraintes – comme la pression des prix de l’immobilier qui pousse les ménages à s’éloigner des centres-villes – ou les conséquences des politiques favorisant l’étalement urbain et s’appuyant sur la mobilité individuelle. La transition rapide vers une société sobre en carbone est inévitable. Pour autant, l’impératif de justice sociale appelle à des politiques d’accompagnement et de compensation pour les plus exposés et les plus vulnérables. Un chèque énergie, sous condition de ressources, même associé à un chèque carburant tenant compte du lieu de résidence ne parviendrait pas à compenser l’hétérogénéité des situations exposées ci-dessus. Il ferait des gagnants, difficiles à justifier, et des perdants, opposants légitimes à la transition. L’acceptabilité sociale de la taxe carbone passe par la prise en compte des cas non moyens, difficilement identifiables par ces seules dimensions, sans quoi cette dernière sera vouée aux gémonies.

Une conclusion s’impose face à ce constat, le poids de la fiscalité carbone ne pèse pas de manière équivalente sur le revenu des ménages et dépend d’un ensemble de facteurs découlant des modes de vie. Ceux-ci d’ailleurs résultent de décisions soumises à de nombreuses contraintes – comme la pression des prix de l’immobilier qui pousse les ménages à s’éloigner des centres-villes – ou les conséquences des politiques favorisant l’étalement urbain et s’appuyant sur la mobilité individuelle. La transition rapide vers une société sobre en carbone est inévitable. Pour autant, l’impératif de justice sociale appelle à des politiques d’accompagnement et de compensation pour les plus exposés et les plus vulnérables. Un chèque énergie, sous condition de ressources, même associé à un chèque carburant tenant compte du lieu de résidence ne parviendrait pas à compenser l’hétérogénéité des situations exposées ci-dessus. Il ferait des gagnants, difficiles à justifier, et des perdants, opposants légitimes à la transition. L’acceptabilité sociale de la taxe carbone passe par la prise en compte des cas non moyens, difficilement identifiables par ces seules dimensions, sans quoi cette dernière sera vouée aux gémonies.