Par Odile Chagny (IRES) et Sabine Le Bayon

Un an et demi après l’introduction d’un salaire minimum interprofessionnel légal, la Commission chargée tous les deux ans de son ajustement a décidé le 28 juin dernier de l’augmenter de 4 %. Au 1er janvier 2017, il passera ainsi de 8,50 à 8,84 euros de l’heure. Ce billet propose un premier point d’étape sur la mise en œuvre de ce salaire minimum en Allemagne. Il met en évidence que le salaire minimum produit bien les effets qui en étaient attendus, contribuant à réduire les disparités salariales entre anciens et nouveaux Länder, ainsi qu’entre les plus qualifiés et les moins qualifiés. En établissant une reconnaissance de la valeur salariale des boulots « d’appoint » (ie les mini-jobs), le salaire minimum a rendu ces formes marginales d’emploi beaucoup moins attractives pour les employeurs, une rupture majeure au sein de l’Etat social. Mais le salaire minimum a eu aussi des effets moins heureux. En lien vraisemblablement avec un aplatissement des grilles salariales au niveau du salaire minimum, certaines catégories de salariés dans les anciens Länder auraient en effet pâti de la modération salariale qui leur a été imposée juste avant l’introduction du salaire minimum. Les entreprises auraient ainsi limité l’effet du salaire minimum sur leurs coûts salariaux totaux.

A la différence de la France, il n’existe pas de règles de revalorisation automatique annuelle du salaire minimum en Allemagne. C’est seulement tous les deux ans après décision d’une commission que le salaire minimum est revalorisé. La décision prise le 28 juin 2016 sera effective au 1er janvier 2017. Ensuite, il faudra attendre 2019 pour une éventuelle nouvelle revalorisation décidée en juin 2018.

A première vue, la revalorisation est assez conséquente (+4 % au 1er janvier 2017, soit 2 % en rythme annuel) si on la compare aux évolutions récentes du salaire minimum en France, où le SMIC a augmenté de +1 % par an sur les quatre dernières années. Cela s’explique par le fait que, conformément à la loi qui a instauré le salaire minimum, il est prévu que la revalorisation en Allemagne s’oriente en fonction des augmentations conclues dans le cadre des conventions collectives[1], garantissant ainsi des gains de pouvoir d’achat équivalents avec l’ensemble des salariés couverts par une convention collective. La progression des salaires négociés étant relativement dynamique depuis 2012 (+2,7 % en rythme annuel pour l’indice de salaire horaire de base négocié entre 2011 et 2015, contre +1,6 % pour le salaire mensuel de base en France sur la même période), cela se répercute automatiquement sur le salaire minimum[2].

Pour autant, le niveau du salaire minimum demeure faible, et il le restera vraisemblablement. Son niveau est bien inférieur à celui en vigueur actuellement en France (9,67 euros depuis janvier 2016). Il représentait 34 % du salaire horaire moyen en 2015 (47% en France) sur la base des comptes nationaux et 48 % du salaire médian des salariés à temps complet de 2014 (61 % en France), ce qui place l’Allemagne dans la fourchette plutôt basse parmi les grandes économies européennes[3].

Il reste que, même fixé à un niveau relativement bas, beaucoup était attendu de la capacité du salaire minimum à corriger la très forte segmentation salariale en Allemagne[4], ce qui incite à porter une attention particulière aux catégories de salariés qui en ont bénéficié.

Entre 4 et 5,8 millions de salariés potentiellement concernés par l’introduction du salaire minimum en 2015

Assez paradoxalement, il est difficile d’avoir une idée claire du nombre effectif de salariés qui percevaient moins de 8,50 euros au moment de la mise en œuvre du salaire minimum. Les estimations les plus récentes varient ainsi entre 4 millions selon Destatis et une fourchette allant de 4,8 à 5,4 millions selon l’institut WSI (soit entre 10 et 16 % des effectifs salariés totaux[5]). Cela tient au fait que la loi instaurant le salaire minimum a laissé subsister un certain nombre d’incertitudes quant à son application concrète. La loi stipule ainsi que le salaire minimum de 8,5 euros par heure s’applique en tenant compte de la durée effective du travail (sachant qu’il n’existe pas de durée légale du travail en Allemagne), et ne donne pas de définition précise des éléments de rémunération à prendre en compte (primes de fin d’année, 13ème mois, primes diverses). Concernant ce point, la Cour fédérale du travail a statué le 25 mai 2016, suite à la plainte d’une salariée, qu’une prime versée précédemment une fois par an peut être inclue dans le calcul du salaire minimum quand elle est dorénavant versée de façon fractionnée chaque mois et que cela a été validé par un accord d’établissement. Cela conduit mécaniquement à diminuer le nombre de bénéficiaires potentiels.

Si le chiffrage du nombre de personnes percevant moins de 8,50 euros est délicat, les estimations s’accordent tout de même relativement bien sur le fait que les salariés occupant des mini-jobs et ceux des nouveaux Länder étaient, juste avant l’introduction du salaire minimum, les principaux concernés. Ainsi, selon Destatis, 55 % des effectifs concernés étaient des « minijobeurs », essentiellement dans les anciens Länder où ils sont les plus nombreux. Dans les nouveaux Länder, la proportion de personnes percevant moins de 8,50 euros était deux fois plus élevée que dans les anciens Länder (un peu plus de 20 % des salariés, autour de 10 % dans les anciens Länder). Sans surprise, plus de 80% des salariés rémunérés moins de 8,50 euros travaillaient dans des entreprises non couvertes par des conventions collectives et les femmes étaient deux fois plus concernées que les hommes. Enfin, les secteurs de la restauration et du commerce de détail étaient parmi les plus touchés puisqu’ils comptaient respectivement environ 50 % et 30 % de leurs salariés sous la barre des 8,50 euros, selon WSI en 2014.

1,9 million de personnes ont touché le salaire minimum en avril 2015 selon Destatis

Le salaire minimum a bien en partie rempli sa mission en assurant un salaire « décent » aux populations les plus fragiles. Si l’on s’en tient à l’estimation de Destatis, alors que 4 millions de personnes percevaient en avril 2014 un salaire inférieur à 8,50 euros, ils n’étaient « plus que » 1 million un an plus tard. De plus, parmi les 1,9 million de salariés qui percevaient 8,5 euros en avril 2015, parmi lesquels probablement la très grande majorité gagnait moins avant l’entrée en vigueur du salaire minimum, 91 % travaillaient dans des entreprises non couvertes par une convention collective et 56 % occupaient des mini-jobs.

Une hausse sensible des salaires dans les nouveaux Länder et pour les mini-jobs

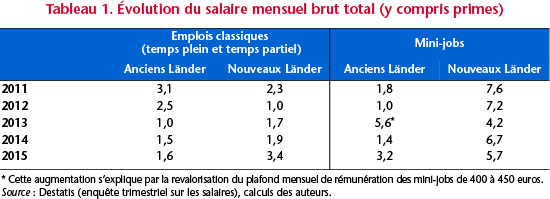

Il est évidemment trop tôt pour que l’on dispose d’enquêtes micro-économiques permettant d’avoir des informations précises sur l’évolution des salaires des personnes concernées par l’introduction du salaire minimum, et la principale source mobilisée est l’enquête trimestrielle sur les salaires[6] qui fournit des données pour les différents statuts d’emplois (emplois classiques – ie soumis à cotisations sociales – et mini-jobs) et niveaux de qualifications.

Sur la base de cette enquête, force est de constater que l’entrée en vigueur du salaire minimum a incontestablement conduit à relever les salaires mensuels de certaines catégories de salariés en 2015 : pour les emplois classiques[7] dans les nouveaux Länder et pour les mini-jobs dans les anciens Länder (tableau 1).

L’accélération des salaires horaires dans les nouveaux Länder en 2015 a été particulièrement nette pour les non qualifiés (+8,6 %) et les semi-qualifiés (+5,8 %) par rapport à la moyenne des qualifications (4 %), contribuant à la réduction des inégalités de salaires dans ces Länder. En revanche, rien n’est visible quel que soit le niveau de qualification dans les anciens Länder.

Une remise en cause de la logique des mini-jobs

Dans la mesure où 60 % environ des salariés occupant des mini-jobs percevaient moins de 8,5 euros de l’heure en 2014, on aurait pu s’attendre à une accélération plus marquée de la rémunération moyenne de cette catégorie de salariés. Si cela n’a pas été le cas, c’est fort probablement parce que l’entrée en vigueur du salaire minimum a de facto rendu ces emplois beaucoup moins attractifs pour les employeurs et induit une baisse des effectifs et probablement des heures travaillées.

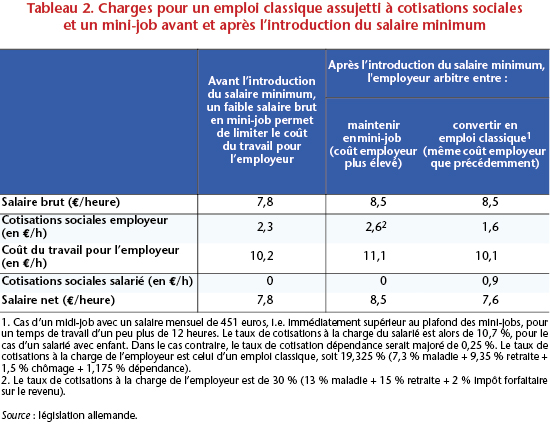

En effet, si les mini-jobs se caractérisent par l’absence de cotisations à la charge des salariés et la moindre acquisition de droits sociaux, ils sont néanmoins soumis à des prélèvements à la charge des employeurs (cotisations sociales, taux forfaitaire d’imposition sur le revenu principalement) plus élevés que dans le cas d’un emploi classique. Il en résulte que l’attrait pour un employeur résultait, avant l’introduction du salaire minimum, principalement dans la flexibilité offerte par ce type d’emploi, ainsi que par la possibilité de pratiquer des salaires horaires faibles[8], car sans limitation de durée du travail (la seule contrainte étant le plafond de 450 euros mensuels).

Or en intégrant les mini-jobs dans le champ d’application du salaire minimum, la loi les a rendus beaucoup moins intéressants financièrement pour les employeurs car leur coût horaire est dorénavant supérieur à celui d’un emploi classique, y compris en midi-job[9] (voir tableau 2), avec un nombre d’heures implicitement plafonné (à 12 heures hebdomadaires compte tenu du plafond mensuel de 450 euros)[10].

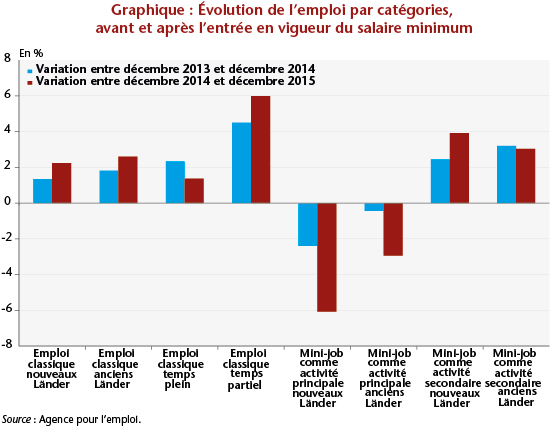

On pouvait dès lors s’attendre à une réduction du nombre de ces emplois, via des destructions simples ou des requalifications en emplois classiques[11]. De fait, on a effectivement assisté à une forte diminution du nombre de mini-jobs depuis le début de l’année 2015, tout particulièrement pour les mini-jobs occupés à titre d’activité principale et à une accélération des créations d’emplois classiques à temps partiel (graphique). La conversion en emplois classiques parait évidente dans les branches de l’hôtellerie, de la restauration ou du commerce de détail, fortes pourvoyeuses de mini-jobs, où les créations d’emplois classiques ont été particulièrement importantes. Mais ces conversions de mini-jobs en emplois classiques, bien que relativement élevées, n’ont pas été massives, ce qui est vraisemblablement dû tant à une baisse des heures effectives travaillées pour rester sous le plafond des mini-jobs (et qui a atténué pour le salarié l’impact de l’augmentation de son salaire horaire), qu’à une documentation incorrecte du temps de travail par l’employeur avec une sous-estimation des heures travaillées[12]. Les conditions d’application de la loi pour ces emplois sont d’autant moins assurées qu’il faut rappeler que le salarié peut, lui aussi, avoir intérêt financièrement au non respect du salaire minimum, en acceptant une sous-estimation du nombre d’heures de travail comptabilisées pour que le salaire mensuel reste inférieur au plafond de 450 euros. Il perçoit ainsi un salaire net égal au salaire brut, ce qui n’est plus le cas s’il dépasse 450 euros et occupe un midi-job, puisque le taux de cotisation salarié est alors progressif et qu’il est soumis à l’imposition classique (qui dépend de ses caractéristiques familiales).

Au printemps 2015, 1 million de personnes percevaient toujours un salaire inférieur au salaire minimum

L’ampleur des effectifs qui touchaient encore un salaire inférieur à 8,5 euros après l’entrée en vigueur du salaire minimum soulève plusieurs interrogations. Certes, cela peut s’expliquer par les délais de mise en œuvre, ainsi que par le fait que différentes exemptions sont prévues (chômeurs de longue durée pendant les 6 premiers mois d’emploi, salariés travaillant dans des secteurs prévoyant une période transitoire d’adaptation – livreurs de journaux, intérim, industrie de la viande, coiffure, agriculture, textile, blanchisserie).

Mais on peut aussi s’interroger sur la capacité de mise en œuvre effective du salaire minimum dans les « zones grises » du système de négociation collective[13]. Parmi ces 1 million, près de 80% travaillaient en effet dans des entreprises non couvertes par des conventions collectives et 47% occupaient des mini-jobs.

Cela souligne l’importance des contrôles officiels pour le respect de la loi, et ce d’autant plus que les modalités de calcul du salaire horaire tel que définies par la loi et la jurisprudence restent délicates[14]. Le législateur a prévu une obligation de déclaration des horaires mais qui ne concerne pas tous les salariés. Certes, pour tous les mini-jobs et en-deçà d’un certain seuil de salaire[15] dans plusieurs secteurs particulièrement touchés par le travail illégal (bâtiment, restauration, transport de personnes, logistique, nettoyage industriel, industrie de la viande…), l’employeur a désormais l’obligation de consigner le début et la fin de chaque journée de travail et la durée de travail et de conserver ces documents pendant deux ans pour éviter le contournement de la loi via des heures supplémentaires non rémunérées. Mais le nombre de contrôles est faible et a même diminué d’environ 1/3 en 2015 par rapport à 2014, alors même que le nombre de personnes concernées par le salaire minimum a explosé.

Un impact sur le salaire moyen des emplois classiques assez modéré

De manière plus inattendue, il semblerait que certaines entreprises aient anticipé l’entrée en vigueur du salaire minimum en freinant l’augmentation des salaires des non qualifiés dans les mois qui ont précédé l’entrée en vigueur de la loi (pour mémoire les élections législatives ont eu lieu en octobre 2013, l’entrée en vigueur du salaire minimum a eu lieu en janvier 2015). L’année 2014 a en effet été caractérisée par un net coup d’arrêt de la croissance des salaires des moins qualifiés, et ce tant dans les anciens que les nouveaux Länder sans que des raisons objectives liées à la conjoncture ne permettent de l’expliquer. Il en résulte étonnamment que certaines catégories de salariés auraient globalement bénéficié d’augmentations salariales plus importantes en l’absence de l’introduction du salaire minimum.

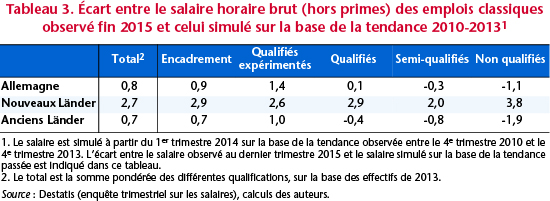

Pour en juger, nous simulons les salaires horaires de 2014 et 2015 des emplois classiques sur la base de la tendance 2010-2013 (i.e. avant que le salaire minimum n’ait été acté lors de l’accord de coalition de l’automne 2013) et nous comparons fin 2015 le salaire observé et celui simulé par type de qualifications et Länder pour voir quels salariés sont globalement perdants ou gagnants (tableau 3).

Si dans les nouveaux Länder, en moyenne, toutes les catégories de salariés ont bénéficié de l’entrée en vigueur du salaire minimum, avec un effet de diffusion du salaire minimum sur les salaires immédiatement supérieurs à 8,50 euros (et une revalorisation de l’ensemble des grilles salariales), il semblerait bien que dans les anciens Länder, les catégories les moins qualifiées aient pâti de cette introduction. En d’autres termes, ceux dont le salaire était un peu au-dessus du salaire minimum avant l’entrée en vigueur de la loi auraient bénéficié d’un salaire horaire plus élevé début 2016 sur la base de la tendance passée !

Cet effet de freinage est tel qu’au niveau de l’ensemble de l’Allemagne, et compte tenu du poids des anciens Länder dans les effectifs (81 % de l’emploi salarié classique), les non qualifiés et les semi-qualifiés auraient donc globalement pâti de l’introduction du salaire minimum, une situation pour le moins paradoxale, que la plupart de observateurs omettent de mettre en évidence, en se concentrant sur l’analyse des évolutions postérieures à l’entrée en vigueur du salaire minimum.

Si l’objectif affiché de la loi introduisant un salaire minimum en Allemagne a bien été atteint, à savoir sortir d’une situation de salaires extrêmement faibles un nombre significatif de salariés, il reste tout de même 1 million de personnes qui n’en bénéficient pas encore, soit un quart des effectifs qui étaient potentiellement concernés. Il semblerait par ailleurs que de nombreuses entreprises ont anticipé la mise en place du salaire minimum l’année précédant son introduction en opérant des arbitrages dans leur politique salariale, afin d’en limiter les effets sur leurs coûts. Il en résulte que tous les salariés ne sont pas sortis gagnants de l’introduction du salaire minimum. Ainsi s’est opérée en Allemagne, tout particulièrement dans les anciens Länder, une forme de redistribution au sein des salariés non qualifiés entre ceux qui ont bénéficié de la loi[16] et ceux gagnant un peu plus que le salaire minimum, qui ont connu deux années de modération salariale.

[1] Pour cette première réévaluation, la commission s’est basée sur l’évolution des salaires horaires négociés (hors primes) entre décembre 2014 et juin 2016, qui a été de 4 %, en incluant l’effet rétroactif de la dernière convention collective signée dans la fonction publique.

[2] Ainsi que sur son pouvoir d’achat, les rythmes d’inflation ayant été très proches sur la même période entre la France et l’Allemagne : +1,1 % en rythme annuel sur 2011-2015 en Allemagne, +0,9 % en France pour l’IPCH.

[3] M. Amlinger, R. Bispinck, T. Schulten, 2016 : “The German Minimum Wage : experiences and perspectives after one year”; WSI-Report No. 28e, 1/2016.

[4] O. Chagny, F. Lainé 2015 : « Comment se comparent les salaires entre la France et l’Allemagne ? », Note d’analyse n°33, France Stratégie.

[5] En enlevant les exceptions : stagiaires, apprentis et moins de 18 ans.

[6] Elle est menée auprès d’environ 40 milles entreprises de plus de 10 employés (5 dans certains secteurs comme le commerce de détail ou la restauration pour tenir compte des caractéristiques spécifiques à ces secteurs) dans l’industrie et les services.

[7] Ce constat est vrai que l’on s’intéresse au salaire mensuel total (y compris primes) ou au salaire horaire hors primes, avec respectivement des augmentations de salaires de 3,4 % et 4 % en 2015.

[8] B. Lestrade, 2013 : « Minijobs en Allemagne. Une forme de travail à temps partiel très répandue mais contestée », Revue française des affaires sociales, 2013/4.

[9] Pour ces contrats rémunérés entre 450 et 850 euros, le taux de cotisation pour l’employeur est celui d’un emploi classique, tandis que le taux de cotisations pour le salarié est progressif, allant de 10,9% à 20,425% en fonction du salaire.

[10] Pour mémoire, la durée moyenne en 2008 pour ces emplois était de 12,8 heures par semaine (D. Voss et C. Weinkopf, 2012, « Niedriglohnfalle Minijob » , WSI Mitteilungen 1/2012).

[11] En midi-job si le salarié travaille entre 12 et 23 heures hebdomadaires, en emploi classique au-delà de 23 heures.

[12] Les stratégies les plus répandues de contournement de la loi en termes de temps de travail sont les suivantes : des heures supplémentaires non rémunérées, un paiement à la tâche sans temps de travail fixé et une mauvaise prise en compte du temps de travail (temps de garde…). Pour plus de détails, voir T. Schulten, 2014, « Umsetzung und Kontrolle von Mindestlöhnen », Arbeitspapiere 49, GIB, novembre 2014.

[13] Pour plus de détails, voir : « Allemagne. L’introduction d’un salaire minimum légal : genèse et portée d’une rupture majeure », O. Chagny et S. Le Bayon, Chronique internationale de l’IRES, n°146, juin 2014.

[14] Voir : « Die Einführung des gesetzlichen Mindestlohns – eine erste Zwischenbilanz“, T. Schulten et C. Weinkopf, in: Körzell, Stefan / Falk, Claudia (Hrsg.): Kommt der Mindestlohn überall an? Eine Zwischenbilanz. Hamburg: VSA, 2015.

[15] 2000 euros mensuels si le salaire a été versé de façon continue par le même employeur durant les douze derniers mois, 2958 euros dans le cas contraire. Ces seuils ont été définis par décret le 29 juillet 2015 suite aux critiques du patronat qui souhaitait un assouplissement de l’enregistrement.

[16] Selon Destatis, au regard du salaire moyen des personnes concernées par la loi, à savoir 7,20 euros en 2014, la revalorisation moyenne en 2015 induite par l’entrée en vigueur du salaire minimum aurait été de l’ordre de 18%.