Pourquoi le chômage des jeunes résiste-t-il à des moyens inédits ?

L’emploi des jeunes : une veille histoire

La France est depuis longtemps à la peine en matière d’emploi des jeunes[1]. Les jeunes sont relativement peu nombreux à sortir prématurément du système scolaire, donc à entrer très tôt sur le marché du travail. Mais ceux-là rencontrent de fortes difficultés d’insertion, si bien que leur taux de chômage est très élevé, et cela pèse durablement sur leur trajectoire professionnelle. La comparaison avec les autres pays est brouillée car les indicateurs usuels pour les tranches d’âge jusqu’à 24 ans (taux de chômage, taux d’emploi, etc.) dépendent beaucoup de la stratégie choisie, entre éduquer longtemps (comme en France) ou insérer dans l’emploi très tôt (Pays-Bas, etc.).

Les écarts avec les pays voisins s’amenuisent à mesure que l’on s’élève dans les tranches d’âge. Tous les jeunes finissant par entrer sur le marché du travail, la comparaison de leur situation dans la tranche d’âge 25-29 ans est alors bien plus significative. Ainsi avec 51,7% de diplômés de l’enseignement supérieur parmi les 25-29 ans, en progression de près de 10 points en 20 ans, la France pointe au 7e rang européen[2] ; le taux d’emploi de ces jeunes diplômés est toutefois un peu plus faible que chez nos voisins, notre pays se classant au 11e rang de l’UE. Mais surtout, les non-diplômés de cette tranche d’age demeurent mal insérés : 10 ans après leur sortie du système éducatif, moins d’un sur deux est en emploi, ce qui classe la France au 22e rang européen. Et finalement, le taux d’emploi tous diplômes confondus nous place désormais dans la seconde moitié de l’UE (15e, vs 11e en 2002) dans cette tranche d’âge des 25-29 ans, où la part des jeunes au chômage (9,7%) positionne notre pays au 21e rang de l’UE (15e en 2002).

C’est pourquoi l’UE comme les organisations internationales ont régulièrement pointé la France pour la faible efficacité des politiques d’emploi destinées aux jeunes, et que depuis 20 ans tous les gouvernements lancent régulièrement des plans pour les renforcer.

Le tournant de 2017

Les politiques de l’emploi envers les jeunes ont pris une nouvelle tournure à partir de 2017 : davantage d’accompagnement intensif, plus de cursus professionnalisants en alternance, moins de contrats non-marchands aidés peu propices à favoriser l’insertion en emploi[3]. La France a en cela suivi les recommandations maintes fois réitérées de l’Union européenne, et des organisations internationales, également reprises par la Cour des Comptes[4]. En 2020, le plan #1jeune1solution déployé pour prémunir les jeunes d’éventuelles conséquences de la crise sanitaire[5] a été doté de moyens inégalés, et poursuivi bien au-delà de ce que nécessitait l’objectif initial.

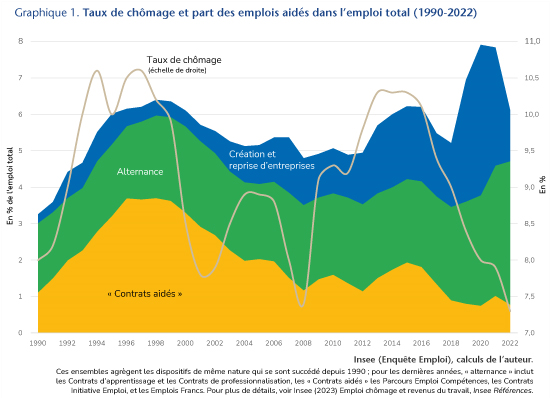

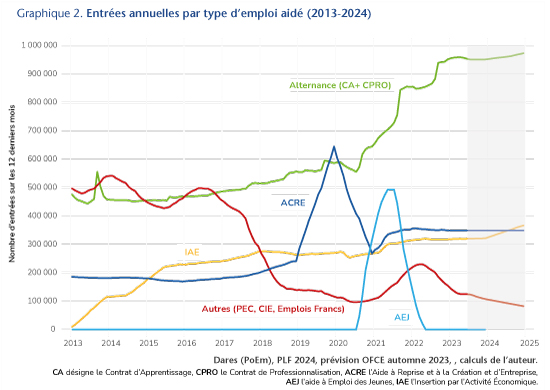

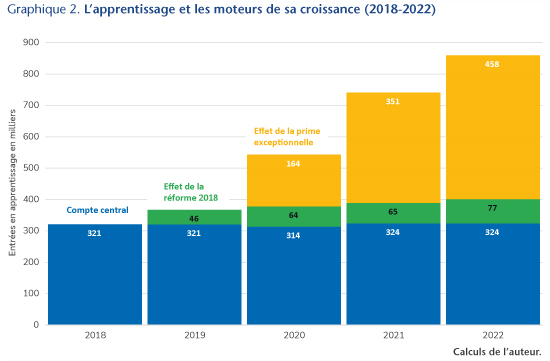

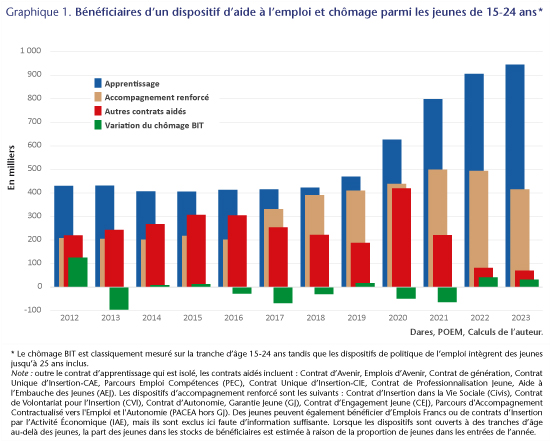

Dès 2020, on peut observer que les dispositifs de soutien à l’emploi des jeunes ont changé à la fois de nature et de dimension, avec des effets très nets sur le nombre de bénéficiaires et les budgets alloués. Si l’on additionne les dispositifs de contrats aidés, d’alternance et d’accompagnement renforcé, 900 000 jeunes bénéficiaient chaque année d’une mesure de soutien public au milieu de la dernière décennie, un peu plus de 1 million de 2017 à 2019, et plus de 1,4 million à partir de 2020 (Graphique 1). Fin 2024, le montant cumulé des dépenses engagées depuis 2020 atteindra environ 100 milliards d’euros.

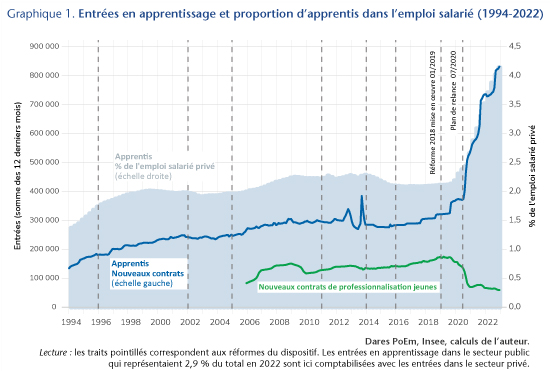

Les résultats en termes d’emplois sont au rendez-vous : 612 000 créations d’emplois pour les jeunes de 15-24 ans depuis fin 2017, bien au-delà des 84 000 que la conjoncture aurait créées si la part des jeunes dans l’emploi était restée stable. Mais sur ce total, la hausse de 498 000 depuis fin 2019 s’explique presque exclusivement par la hausse du nombre d’apprentis (475 000). L’essentiel des créations d’emplois vient donc du soutien exceptionnel à l’apprentissage[6], avec cependant une forte incertitude quant à la réalité des créations nettes d’emplois car environ la moitié des contrats d’apprentissage se seraient substitués à d’autres formes de contrats, et que la pérennité de l’effet net sur l’emploi est incertaine si les subventions venaient à diminuer.

Des effets décevants

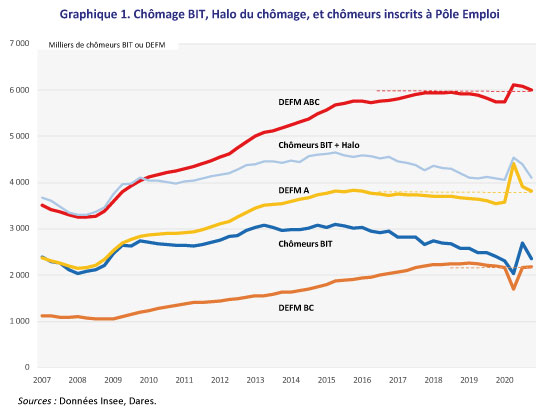

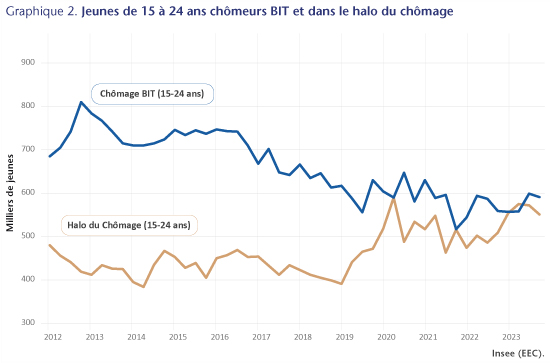

Le tableau est beaucoup plus décevant du côté du chômage : -51 000 chômeurs de 15 à 24 ans au sens du BIT depuis 2017, dont -39 000 depuis fin 2019[7], soit à peine plus que ce que la conjoncture est à même d’expliquer. Et si le taux de chômage (le ratio chômeurs / actifs) a baissé, c’est surtout en raison de la hausse du dénominateur qui enregistre la transformation d’étudiants inactifs en apprentis, qui deviennent de ce fait actifs (cf. ci-dessous). Plus préoccupant : fin 2023 le nombre de NEETs[8] dépasse son niveau de fin 2019 alors que cette population est une priorité des politiques publiques, et le nombre de jeunes dans le halo du chômage augmente (Graphique 2).

Au-delà de la déception, ces résultats interrogent et sont inquiétants en termes d’efficience en regard de l’ampleur inédite des moyens mobilisés, surtout si l’on considère que la conjoncture du marché du travail était particulièrement favorable.

En toile de fond, la reconfiguration des politiques de soutien à l’emploi des jeunes peut être illustrée par la dynamique de trois grands groupes de dispositifs[9] :

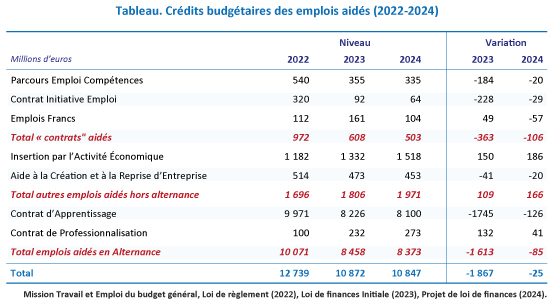

- L’apprentissage s’est développé de façon vertigineuse, au prix d’un coût par apprenti accru de 60 % (22 000€ en 2023) et d’un budget quadruplé depuis 2017. Depuis 2020, ces moyens sont concentrés sur les étudiants du supérieur, dont la probabilité d’insertion en emploi une fois diplômé est déjà excellente. En outre, les chômeurs profitent peu de ce boom, puisqu’ils représentent toujours moins de 6% des nouveaux apprentis en 2023.

- L’accompagnement renforcé, appuyé d’abord sur la Garantie Jeunes (GJ), puis sur le Contrat d’Engagement Jeunes (CEJ) depuis 2022, ainsi que sur le Parcours PACEA mis en œuvre par les Missions Locales, a soutenu en moyenne 440 000 jeunes par an depuis 2018, là encore un niveau très supérieur à celui atteint au début de la décennie 2010 avec les dispositifs d’alors.

- Enfin, si l’on excepte la parenthèse de la crise sanitaire, les contrats aidés classiques, destinés à des publics rencontrant d’importantes difficultés d’insertion sont descendus à leur plus bas niveau historique. On peut aussi noter que les deux seules années au cours desquelles le nombre de jeunes chômeurs au sens du BIT diminue significativement (2020 et 2021) sont contemporaines de l’Aide à l’Embauche des Jeunes[10] (Graphique 1).

Cette lecture descriptive ne constitue pas une évaluation de l’efficacité des dispositifs mais elle permet de formuler des hypothèses : d’un côté, les moyens de la politique de l’emploi ont été absorbés pour soutenir des publics très employables qui n’auraient pas pointé au chômage (apprentis de l’enseignement supérieur) surtout dans un marché du travail dynamique ; d’un autre côté, il est plausible que la substitution d’un accompagnement renforcé à des contrats aidés classiques n’ait pas porté les fruits espérés, et que la quasi absence des contrats aidés ait finalement pu être préjudiciable à l’insertion de certains jeunes.

Ces hypothèses permettraient d’expliquer à la fois le dynamisme de l’emploi, la très faible baisse du chômage des jeunes et un taux de NEETs supérieur à celui qui prévalait en 2019.

Une évaluation précise de chacun de ces dispositifs apparaît urgente, afin de pourvoir concentrer les moyens budgétaires qui se raréfient sur les mesures les plus efficientes, d’autant plus que la remontée du chômage risque fort de toucher plus rapidement les jeunes qui entrent sur le marché du travail.

[1] OCDE (2009) Des emplois pour les jeunes : France.

[2] Les données utilisées dans ce paragraphe proviennent d’EUROSTAT, sur la période 2002-2022.

[3] Voir par exemple : Audrey FARGES, Raphaël FROGER (2023) Comment l’insertion en emploi six mois après un contrat aidé non marchand évolue-t-elle depuis 2015 ? » Dares Analyses n°11 ; Damien EUZENAT (2023) « Estimation de l’effet d’aubaine des contrats aidés. Enseignements d’une expérience quasi naturelle en France » Dares, Document d’Études n°269.

[4] COUR DES COMPTES (2022) Rapport Public Annuel.

[5] Dossier du Presse du Plan #1Jeune1solution, p.3 (23 juillet 2020).

[6] Bruno COQUET (2023) « Apprentissage un bilan des années folles », OFCE Policy Brief n°117.

[7] -80 000 DEFM (Demandeurs d’emploi en fin de mois) catégories ABC de moins de 25 ans depuis 2017, dont seulement -30 000 pour la période 2020-2023

[8] Jeunes ni scolarisés, ni en emploi, ni en formation (Not in Education, Employment or Training en anglais).

[9] Les données d’emploi et de chômage portent sur la tranche d’âge 15-24 ans tandis que les données relatives aux dispositifs de politique de l’emploi portent sur la tranche 15-25 ans. De petits écarts comptables sont donc possibles entre les deux périmètres, qui n’influent qu’à la marge sur le diagnostic formulé ici.

[10] Cette aide n’était pas ciblée sur des jeunes en difficulté contrairement aux contrats aidés classiques.