Le marché européen de l’électricité sur la sellette : leçons d’une crise

Jean-Luc Gaffard (GREDEG-CNRS Université Côte d’Azur, OFCE Sciences-Po)

L’un des aspects saillants de la crise énergétique actuelle est l’envolée du prix de l’électricité qui porte gravement atteinte au pouvoir d’achat des ménages et pèse de façon insupportable sur les coûts de production d’un très grand nombre d’entreprises. Le mécanisme de marché qui avait été conçu pour stimuler la concurrence et l’investissement dans de nouvelles sources d’énergie s’avère défaillant. Cette défaillance conduit à envisager, non seulement, un autre mécanisme de marché, mais aussi la mise en œuvre d’une nouvelle organisation du secteur de l’électricité.

Les conditions de libéralisation du marché

Le marché européen de l’électricité a été créé dans la perspective de stimuler une concurrence devant bénéficier en tout premier lieu au consommateur en faisant baisser les prix. La spécificité du bien concerné s’est traduite par la fixation du prix par le gestionnaire du réseau au niveau du coût de production de la centrale la plus onéreuse suivant en cela un mécanisme dit d’ordre de mérite consistant à appeler successivement les centrales de la moins chère à la plus chère jusqu’à satisfaction de la demande.

La création de ce marché européen de l’électricité est allée de pair avec une restructuration du tissu industriel. En dépit des vicissitudes de cette adaptation liées en particulier aux résistances des acteurs historiques, le schéma qui s’est peu à peu imposé a consisté en une séparation entre la production, la distribution et la gestion du réseau. La gestion du réseau (longue distance et local), monopole naturel, est restée entre les mains de l’opérateur historique, la production et la distribution ont été ouvertes à la concurrence dans le but de faire baisser les prix pour le consommateur.

Les entorses restantes au principe de libre concurrence, notamment celles liées à la volonté de protéger les entreprises placées en situation d’infériorité vis-à-vis de l’opérateur historique, étaient considérées comme transitoires. Les effets sur les comportements d’investissement des uns et des autres étaient laissés dans l’ombre d’autant qu’il était supposé que les signaux du marché guideraient ces derniers dans la bonne direction.

Un mécanisme de marché défaillant

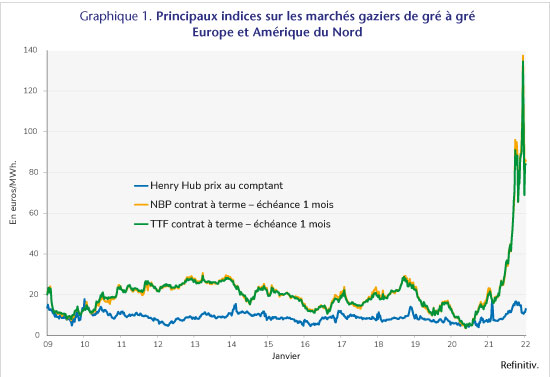

Aujourd’hui, la dernière centrale appelée est une centrale à gaz dont le coût est impacté par une hausse vertigineuse du prix du gaz résultant de la pénurie d’offre accrue avec le déclenchement de la guerre en Ukraine. Cette hausse intervient alors que les capacités de production sont limitées à la suite des fermetures ou arrêts de nombreuses centrales (nucléaires, à charbon et à gaz). Ni la hausse du prix du gaz, ni la hausse induite du prix de l’électricité ne peuvent conduire à une hausse rapide de leur offre, ni de la part de nouveaux fournisseurs de gaz, ni de la part des producteurs d’électricité au moyen de nouvelles centrales nucléaires, éoliennes ou solaires.

La forte volatilité des prix enregistrée sur les marchés ‘spot’ crée une incertitude telle que les marchés à terme sont fortement perturbés et ne donnent aucune indication fiable pour investir. Les comportements spéculatifs à court terme prennent de l’ampleur et les investissements sont en recul venant aggraver la pénurie attendue de l’offre.

La coordination de l’offre et de la demande censée stabiliser les prix ne fonctionne pas. La raison en est le coût et le temps nécessaires à la construction de nouveaux équipements de production et de transport dans un contexte où il est difficile pour les entreprises de formuler des anticipations fiables justifiant des investissements à long terme.

Les entorses au libre marché dictées par les enjeux de politique environnementale visant à stimuler les énergies renouvelables avaient déjà créé des difficultés. L’injection d’électricité renouvelable rémunérée hors marché par des prix d’achat garantis très élevés avait, dans un contexte de stabilité de la demande d’électricité, engendré une chute des prix de gros partout en Europe, qui avait fragilisé les centrales classiques (thermiques à combustible fossile et nucléaires), financées, à la différence des renouvelables, par ces prix de gros et impacté les investissements à long terme et le renouvellement du parc.

Plus généralement, la concurrence introduite au moyen de règles particulières en réponse à un héritage historique, contrevenant de fait au libre fonctionnement du marché, n’a abouti, ni à la baisse des prix pour le consommateur final, ni au développement de nouveaux investissements, faute d’avoir permis un calibrage de l’offre future en rapport avec une demande dont l’expansion était mal évaluée.

Les difficultés dans lesquelles se trouve aujourd’hui un système dont le fonctionnement est subordonné exclusivement au mécanisme des prix ne sont guère surmontées en recourant à des taxes imposées aux entreprises qui font des profits « anormaux » et en utilisant le produit de cette taxation pour atténuer l’impact de la hausse du prix sur le pouvoir d’achat du consommateur final. Il n’est pas évident, en effet, de mettre en œuvre ce mécanisme, ni de garantir son efficacité aussi bien en termes d’investissement à réaliser que de compensation au bénéfice des ménages les plus touchés. Sans compter que l’impact sur les entreprises victimes de la hausse du prix de l’électricité n’est pas considéré.

La nécessité de revoir l’organisation industrielle

La crise du marché européen de l’électricité est survenue du fait d’un événement extérieur d’ordre géopolitique. Elle a pourtant un fondement qui tient à son architecture et, plus généralement à l’organisation de l’industrie. Les mêmes errements ont d’ailleurs été observés dans le passé dans d’autres circonstances, en l’occurrence en Californie (voir encadré). Dans les deux cas, les incitations à investir se sont avérées insuffisantes révélant la défaillance de la capacité d’anticiper faute d’une bonne coordination entre les différents acteurs de la filière. L’on devrait pourtant savoir qu’en situation d’incertitude relative au marché et aux technologies, le système des prix n’est pas suffisant comme source d’information, et qu’il faut recourir à des formes spécifiques d’organisation signifiant que l’économie de marché, n’obéissant pas seulement à un signal prix, n’est pas réductible à de pures relations d’échange entre acteurs indépendants [1]. La coordination requise n’est rendue possible que grâce à l’existence de codes de conduite, en fait d’imperfections de marché, qui structurent les relations entre les acteurs du secteur et de la filière, et dont l’objet est la transmission et la création de l’information pertinente afin de tirer avantage d’actions conjointes [2].

Aussi, la crise appelle-elle une révision de l’organisation, certes du marché européen de l’électricité, mais aussi de l’organisation industrielle. Plusieurs solutions peuvent être envisagées (Percebois J. 2022 ‘Flambée des prix de l’électricité : quelle réforme structurelle du marché européen ?, Connaissances des énergies, 11/09/22). Parmi elles, deux retiennent plus particulièrement l’attention. L’une consisterait à mettre en place un mécanisme d’acheteur unique. Celui-ci négocierait des contrats à long terme avec les différents producteurs de telle sorte que les prix s’alignent sur le coût marginal à long terme et non sur le coût variable de court terme. L’autre solution consisterait à revenir à un monopole (intégré ou non) adossé à une planification à long terme des investissements de production dont la conséquence est que le tarif pourrait se faire au coût moyen. L’objectif est de créer les conditions d’un investissement massif dans de nouvelles capacités de production en écartant tout système à flux tendus. Dans un cas comme dans l’autre, c’est bien d’une nouvelle organisation industrielle dont il est question, bien différente de celle imposée par la libéralisation telle qu’elle a été conduite, calquée sur celle réussie des télécommunications alors que la nature du bien et la nouvelle donne technologique étaient, dans ce dernier cas, totalement différentes (voir encadré).

Le cas français

Dans le contexte français, restructurer l’organisation industrielle conduit à s’interroger sur le statut et le périmètre des activités de l’opérateur historique EDF. Il a un moment été question de scinder celui-ci en trois entités : une entreprise publique pour les centrales nucléaires ; une autre cotée en Bourse pour la distribution d’électricité et les énergies renouvelables ; et une troisième qui coifferait les barrages hydroélectriques dont les concessions seraient remises en concurrence. Le projet de scission s’appuyait sur l’idée que l’intégration des activités de production d’électricité à base de nucléaire – sur lesquelles EDF est en situation de monopole – avec les activités de fourniture représentait une distorsion importante de concurrence. Implicitement, seule était considérée la structure du marché des fournisseurs d’électricité qui devaient être placés à égalité avec le producteur historique. C’était faire financer par la puissance publique les coûts non immédiatement recouvrables (sunk costs) de la construction de centrales nucléaires, construction dont la durée est particulièrement longue dans des conditions technologiques jamais totalement maîtrisées au départ. Un tel schéma, qui ne faisait qu’entériner les atermoiements de la stratégie nucléaire, n’est plus à l’ordre du jour.

L’objectif devrait, désormais, être de permettre à EDF de poursuivre le développement de différents types de centrales, nucléaires, solaires ou éoliennes. L’efficacité de cette stratégie repose sur un renforcement de son contrôle sur les différents segments des filières technologiques concernées ainsi que sur les différentes qualifications de main d’œuvre requises. Elle devrait passer, à tout le moins, par la mise en œuvre de contrats à long terme en amont comme en aval et avec les salariés.

Une telle option n’implique pas de renoncer au principe de concurrence. Celle-ci doit avoir pour objet d’adapter structure et technologie aux nouvelles conditions de marché et s’exercer par l’investissement et l’innovation entre entreprises similaires, au lieu de s’exercer par des prix, qui devraient plutôt être relativement stables en étant basé sur les coûts de longue période. Ces entreprises ne peuvent pas être uniquement des fournisseurs d’électricité. Elles doivent être aussi des producteurs investissant dans leurs propres centrales et leurs propres filières. L’une de ces entreprises est aujourd’hui TotalEnergies engagée, entre autres, dans le solaire et l’éolien. Par ailleurs, il est souhaitable que joue la sélection et disparaissent du marché les acteurs, acheteurs et vendeurs d’électricité, qui agissent en tant que simples traders et se livrent à la spéculation. Le fait que ces acteurs soient actuellement victimes de la hausse vertigineuse du prix va dans ce sens. Une évolution de même nature devrait permettre un assainissement du marché des installations d’équipements solaires et éoliens aujourd’hui soumis à des comportements erratiques de la part de certains offreurs faisant face aux collectivités territoriales.

Une telle évolution du secteur est subordonnée à la possibilité pour les entreprises de bénéficier d’un capital patient. Seul, en effet, un tel engagement, de banquiers ou d’actionnaires (y compris publics), favorisant la maîtrise du temps nécessaire à la réalisation des investissements, leur permettra de disposer d’un montant élevé des capitaux pendant une longue durée[3]. Le propre d’un tel engagement est de n’être vulnérable, ni au surgissement de conjonctures difficiles, ni aux tentations de changement brusque d’orientation. Il ne peut que favoriser la stabilité nécessaire.

L’organisation stable de l’industrie de l’électricité apparaît ici comme le complément nécessaire d’une politique publique si l’on veut que celle-ci ne soit pas assujettie à ces aléas électoraux qui ont pu venir, dans un passé récent, perturber la cohérence temporelle des choix d’investissement des entreprises.

Certes la réorganisation requise dont les effets attendus sont à long terme, ne résout pas à court terme le problème de l’envolée des prix. Aussi est-il nécessaire, pour réguler rapidement le marché de l’électricité, de réguler celui du gaz. La solution passe par la mise en place de prix plafonds administrés grâce à une intervention publique forcément délicate dans un contexte international impliquant de passer par des accords entre pays acheteurs de l’Union Européenne et pays vendeurs au premier rang desquels la Norvège et les États-Unis.

Un enseignement de portée générale

Les situations extrêmes sont souvent celles au cours desquelles apparaît la vraie nature des problèmes et prend corps une analyse donnant les moyens de les résoudre. Ainsi, la Grande Dépression a-t-elle révélé l’existence de défauts de coordination entre l’offre et la demande à l’échelle macroéconomique, que ne pouvaient pas résoudre des baisses de prix et de salaires, et la nécessité pour y pallier d’une action publique globale visant, non pas à se substituer au marché, mais à aider à son bon fonctionnement. La crise énergétique révèle aujourd’hui que le bon fonctionnement du marché de l’électricité n’est pas assuré par un mécanisme de formation des prix conduisant à leur volatilité excessive, mais exige que prennent place des formes de coordination et de coopération – une organisation industrielle – qui créent les incitations nécessaires à investir sans remettre en cause l’économie de marché. Cette leçon est de portée générale en économie industrielle jusqu’à présent trop focalisée sur une logique de choix et délaissant la question de la coordination.

* * *

Encadré 1 : Californie 2001 : un précédent occulté

Les interrogations sur le fonctionnement du marché de l’électricité ne sont pas nouvelles. Le black-out de l’électricité observé en Californie en 2001 était déjà exemplaire des défaillances attribuables à la volatilité excessive des prix. La réforme qui avait été mise en place visait à créer un marché de l’électricité aussi proche que possible d’une concurrence parfaite. Dans une première étape, il s’était agi d’imposer aux firmes en place — les utilities — d’acheter de l’électricité à de nouveaux producteurs, utilisant de nouvelles technologies, dans le cadre de contrats à long terme. Cela a eu pour effet positif de favoriser l’émergence de ces nouvelles technologies, mais dans le cadre d’un contexte contraignant qui n’a pas permis aux clients de faire pression sur les producteurs pour qu’ils baissent les prix de l’énergie. Aussi, dans une deuxième étape, un véritable marché de gros de l’électricité, centralisé, fonctionnant suivant un mécanisme d’enchères, a été mis en place, afin de mettre véritablement en concurrence producteurs et distributeurs. Par souci de protéger le client final, les prix de détail sont restés réglementés. L’intégration verticale a été proscrite de telle sorte que les utilities qui possédaient leurs propres centrales, ont été amenées à les vendre et à recourir davantage au marché. Dans ces conditions, le marché a, très rapidement, été déséquilibré. Les producteurs, anticipant notamment l’insolvabilité des distributeurs, ont réduit leur offre relativement à une demande en forte croissance et largement inélastique par rapport aux prix. Les règles suivies (dé-intégration verticale, création d’un marché de gros de l’électricité, prix plafond à la distribution) ont engendré des contraintes et des comportements qui se sont traduits par cette forte volatilité des prix sur le marché de gros et, par suite, par la faillite des entreprises de distribution. Cette situation prévisible a découragé les décisions d’investissement et créé des distorsions dans la structure de la capacité productive. Elle a aussi créé les conditions pour que de nouvelles firmes – des ‘traders’ en électricité comme Enron – entrent sur le marché et prennent avantage de la volatilité des prix avec la conséquence de l’exacerber. La manière de se protéger de la volatilité excessive aurait dû être de s’assurer qu’une large fraction de la demande serait couverte par des contrats de long terme à prix fixes. “Ces contrats permettent à la fois de protéger les consommateurs contre la volatilité des prix (ils agissent comme une police d’assurance) et de réduire les incitations des fournisseurs à exercer leur pouvoir de marché lorsque l’offre se restreint. Ces contrats peuvent également faciliter le financement de nouvelles centrales électriques.” [4]. En fait, la réforme de la régulation menée à l’époque en Californie avait trop mis l’accent sur les gains à court terme d’une électricité à bas prix quand la situation de capacité excédentaire prévalait, alors qu’elle avait négligé d’introduire des mécanismes de régulation qui aurait réellement empêché la volatilité des prix et soutenu les investissements dans les nouveaux établissements de production et de transport de l’électricité. La libéralisation du marché s’est faite dans des conditions qui ne permettaient pas à ce marché de jouer son rôle d’amortisseur des déséquilibres et des fluctuations erratiques des prix.

* * *

Encadré 2 : L’industrie des télécommunications : une analogie trompeuse

L’industrie des télécommunications telle qu’elle existait jusque dans les années 1990, qui était verticalement intégrée, était innovatrice, mais elle avait uniquement développé des innovations de processus dont l’objectif était des baisses de coûts et une extension des réseaux. Il n’y avait aucune incitation pour de nouveaux offreurs de développer de nouveaux biens d’équipement qui auraient rendu possible de fournir de nouveaux produits et de nouveaux services de télécommunications. Cet état de choses était largement dépendant de l’absence d’investissements complémentaires de la part de monopoles qui contrôlaient l’activité de réseaux. En introduisant la concurrence entre les opérateurs de réseaux, la déréglementation a rendu crédibles, et surtout viables, la naissance et le développement de nouveaux offreurs, apparaissant ainsi comme le moyen de rendre le processus d’innovation viable plutôt que comme le moyen de rendre les prix optimaux. En retour, l’apparition de nouveaux offreurs a significativement abaissé les barrières technologiques. Elle a ainsi favorisé l’entrée, désormais autorisée, de nouveaux opérateurs en capacité d’embaucher des employés qui avaient accumulé de l’expérience et des connaissances chez les offreurs de biens et services et en achetant les équipements et logiciels offerts par ces offreurs (Fransman M., 2002, Telecoms in the Internet Age, Oxford, Oxford University Press).

[1] Arrow, 1959 « Toward a Theory of Price Adjustment » in Abramovitz M. et alii, The Allocation of Economic Resources, Stanford, Stanford University Press, p. 46-47

[2] Arrow, 1974, The limits of organization, New York, Norton, p. 50-59

[3] C. Mayer, 2013, Firm Commitment, Oxford University Press.

[4] Joskow P., 2001, « California’s Electricity Crisis », NBER Working Paper, n° 8442 p. 43-44, reproduit dans Oxford Review of Economic Policy, vol. 17, n° 3, pp. 365-388.