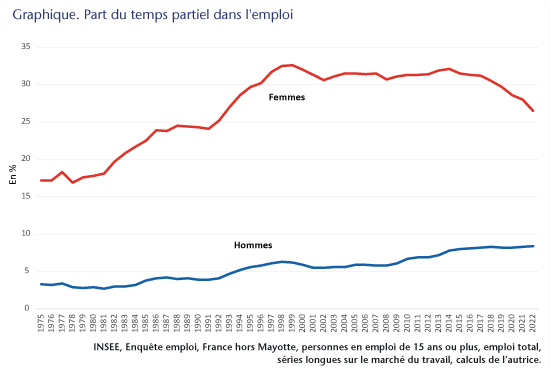

Le développement de l’emploi à temps partiel des femmes avait été une caractéristique majeure des décennies 1980 et 1990. De l’ordre de 16 à 17 % dans les années 1970, la part du temps partiel dans l’emploi des femmes avait bondi jusqu’à 32,6 % à la fin des années 1990, sous l’effet de politiques publiques (incitations financières aux entreprises). Ces politiques sont devenues neutres à partir des années 2000 mais la proportion est restée élevée, supérieure à 30 % – et même un peu au-delà – durant toute la décennie qui a suivi. La concentration de l’emploi des femmes dans des secteurs (commerces, services) plus fortement pourvoyeurs de temps partiel que dans les autres secteurs (industrie, construction) explique ce maintien à niveau élevé. L’importance du temps partiel est ainsi devenue au fil des ans une des caractéristiques de l’insertion des femmes dans l’emploi avec des conséquences d’une part en termes de revenus, d’autre part de conditions de travail dégradées lorsque les horaires sont atypiques, que l’amplitude est étendue par de multiples coupures, que l’organisation du temps est fluctuante et sans prévisibilité.

La tendance s’inverse à partir de 2017 mais on pouvait en déceler les prémices à partir de 2014. En 2022, le temps partiel représente 26,5 % de l’emploi des femmes.

Dans le même temps, la part de l’emploi à temps partiel des hommes progresse tendanciellement, sans rupture (8,4 % en 2022). L’écart avec celle des femmes demeure massif, bien qu’en repli (18,1 points en 2022 contre 26,4 points en 1999 à son maximum) (graphique).

Cette baisse du taux de temps partiel des femmes sur les 5 dernières années ne provient pas d’un simple effet de calcul de ratio. Le nombre d’emplois à temps partiel diminue depuis 2014 et le mouvement s’est accentué depuis 2017. Le nombre d’emplois à temps complet augmente depuis le début des années 2000 et surtout depuis 2017. Ces deux évolutions se cumulent. Pour les hommes, l’emploi à temps complet est moins dynamique que celui des femmes et l’emploi à temps partiel progresse.

Les incertitudes liées à la crise sanitaire conduisaient à éviter de sur-interpréter les données de 2020 et 2021. Mais le recul est désormais plus grand. Le rééquilibrage de l’emploi des femmes se confirme.

Les évolutions récentes de l’emploi des femmes témoignent-elles de ruptures ou de consolidations ? Peut-on parler d’améliorations, de rééquilibrages ? Deux lectures sont possibles, qui laissent cependant ouvertes de nombreuses questions quant à l’ampleur des phénomènes en cours et donc quant à l’avenir.

Deux lectures croisées

Deux lectures croisées peuvent être faites de ces évolutions.

La première lecture consiste à mettre en avant que le fait que les femmes ont pleinement profité de la bonne conjoncture de l’emploi, surtout depuis 2019 où le dynamisme des créations d’emplois dans le secteur marchand est allé au-delà de ce que laisserait supposer l’évolution de l’activité. Malgré la réduction du nombre d’emplois à temps partiel, le nombre global d’emplois s’est accru grâce à la progression du nombre d’emplois à temps complet.

Des performances scolaires en hausse constante chez les jeunes femmes conduisent à une amélioration progressive de la qualification des emplois. Or la part du temps partiel s’amenuise au fur et à mesure que l’on monte en qualification.

Dans le même temps, l’emploi des hommes à temps complet a été moins dynamique et l’emploi à temps partiel s’est accru. Les hommes travaillant de plus en plus dans le tertiaire, ils sont aussi désormais de plus en plus déterminés par la nature des emplois proposés dans ce secteur, en particulier lorsqu’il s’agit d’emplois peu qualifiés. Le niveau du total des emplois des hommes s’accroît moins que celui des femmes.

Le développement de l’apprentissage depuis 2019, qui concerne de plus en plus de femmes, a eu un impact significatif sur l’emploi. Mais la progression du temps complet des femmes demeure plus forte que celle des hommes si l’on corrige de l’apprentissage, même si l’ampleur est moindre.

La seconde lecture met en valeur la lenteur des processus et les risques de retournement qui en découlent.

Les effets des meilleures performances scolaires des jeunes femmes sont limités parce que leurs diplômes sont moins bien valorisés. L’accès à l’encadrement demeure moindre que celui des jeunes hommes tandis que leur part parmi les peu qualifié.e.s reste élevée. La « surqualification » est le signe de cette distorsion.

L’orientation vers des filières de formation moins valorisées pèse aussi pour expliquer la moindre « rentabilité » des diplômes obtenus.

La non-reconnaissance des qualifications et savoir-faire joue enfin, tout particulièrement dans les métiers à prédominance féminine comme ceux du soin ou des services à la personne où les compétences pour s’occuper d’autrui sont censées être innées. La crise sanitaire avait révélé le décalage entre l’utilité sociale des métiers essentiels et leurs faibles reconnaissance et valorisation salariale.

De plus, les discriminations dans les déroulements de carrière continuent de peser et expliquent la moindre progression au fil de l’âge. Cette tendance est accentuée pour celles qui connaissent des interruptions et des parcours discontinus.

Parmi les jeunes en tout début de carrière, les mieux formés donc, la durée des temps partiels s’est allongée, mais davantage pour les hommes que pour les femmes. La majorité de celles et ceux qui sont à temps partiel souhaiterait travailler à temps plein… et les jeunes femmes sont plus nombreuses que les jeunes hommes à le vouloir. Cette aspiration à travailler davantage est cependant en recul (surtout pour les hommes), laissant supposer que l’allongement des durées compense l’insatisfaction.

Les inégalités résistent donc. Malgré la convergence des taux de temps partiel, l’écart entre les femmes et les hommes demeure très important. La hausse du niveau d’éducation des jeunes femmes n’a pas suffi et ne suffira pas, à elle seule, pour surmonter les inégalités, compte tenu des freins et des discriminations qui s’exercent dès l’embauche puis dans la carrière. La lenteur des progrès peut donc faire craindre un risque de réversibilité si la conjoncture de l’emploi se dégrade.

Il peut paraître paradoxal qu’au moment même où le niveau du temps partiel recule, la pauvreté s’étende. En réalité, l’amélioration en moyenne masque des inégalités persistantes entre les salarié.e.s très qualifié.e.s, dont les carrières sont en général continues, et celles et ceux qui cumulent faibles qualifications, temps partiel, bas salaires (mensuels mais aussi horaires puisque les emplois à temps partiel sont sur-représentés dans le Smic et les bas salaires) et parfois carrières discontinues. Précarité, sous-emploi durable et bas revenus conduisent à une pauvreté en emploi, qui est surtout le lot des femmes. Celles-ci, surtout lorsqu’elles élèvent seules leurs enfants, sont les nouveaux publics des associations de secours. Leur situation s’est aggravée avec le choc d’inflation. Les moyennes masquent donc une polarisation croissante, y compris parmi les femmes.

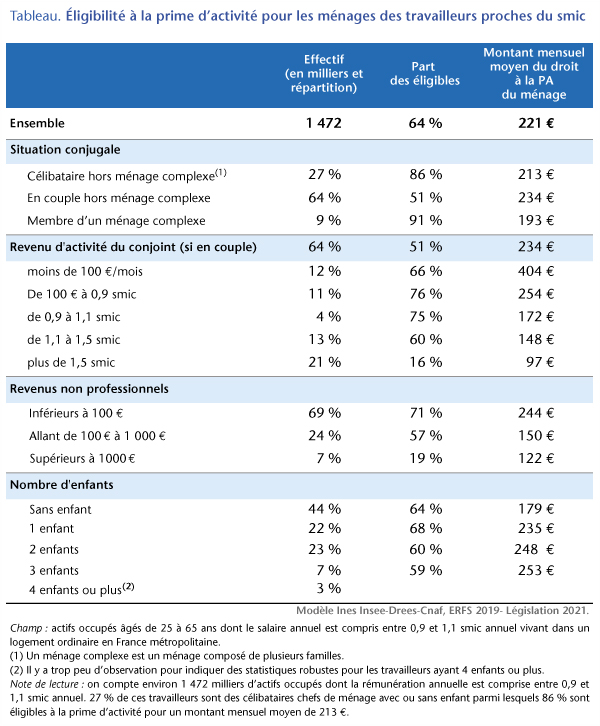

Près de la moitié des travailleurs proches du smic ne touchent pas la prime d’activité

Muriel Pucci, CES Université Paris 1 et OFCE Sciences Po

On peut lire sur le site solidarites.gouv.fr « La prime d’activité est destinée aux travailleurs aux ressources modestes. Versée chaque mois, elle a pour objectif de soutenir l’activité en complétant les revenus professionnels. Mensuelle, elle a pour but de soutenir leur pouvoir d’achat et de favoriser leur retour ou maintien dans l’emploi. Elle concerne les salariés, les travailleurs indépendants et les fonctionnaires âgés de 18 ans et plus. »

La prime d’activité est donc avant tout conçue comme un dispositif de soutien à l’activité : elle assure que le revenu disponible d’un foyer augmente lorsque les revenus d’activité s’accroissent de telle sorte qu’il soit toujours financièrement plus intéressant de travailler. Ciblée sur les travailleurs aux ressources modestes, elle est également instrument de lutte contre la pauvreté laborieuse. Mais il est trompeur de la présenter comme un complément de revenu professionnel qui serait substituable à une revalorisation des salaires. C’était pourtant le message du gouvernement en 2018, lorsqu’il annonçait la revalorisation de la prime d’activité : “Le salaire d’un travailleur au smic augmentera de 100 euros par mois dès 2019, sans qu’il en coûte un euro de plus pour l’employeur” (Emmanuel Macron, 10 décembre 2018).

Pourtant, d’après nos estimations, 45% des travailleurs dont le revenu professionnel mensuel moyen est proche du smic ne perçoivent pas la prime d’activité. Cela s’explique en partie par le non recours mais la principale explication repose sur son mode de calcul familialisé qui évalue la modestie des ressources du travailleur au niveau de son foyer.

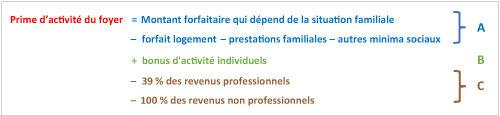

Au total, pour un travailleur à bas salaire, le fait d’être éligible ou non à la prime d’activité et le niveau du montant éventuellement perçu répondent à des logiques difficiles à comprendre. Aussi, est-il utile de repartir du mode de calcul de la prime d’activité[1] qui peut être résumé comme suit :

Le montant de la prime est donc la somme d’un montant forfaitaire net des autres prestations (A) et de bonus d’activité individuels (B)[2] dont on déduit une fraction seulement des revenus professionnels et l’intégralité des revenus non professionnels du foyer (C).

C’est donc une prestation familialisée qui tient compte à la fois de la situation conjugale du travailleur, du nombre d’enfants, du revenu du conjoint éventuel et de la nature (professionnelle ou non) de ce revenu. Au total, si l’on considère comme revenu du travail la somme du revenu professionnel et de la prime d’activité, on peut dire qu’un emploi rémunéré au smic rapporte plus ou moins selon la situation familiale.

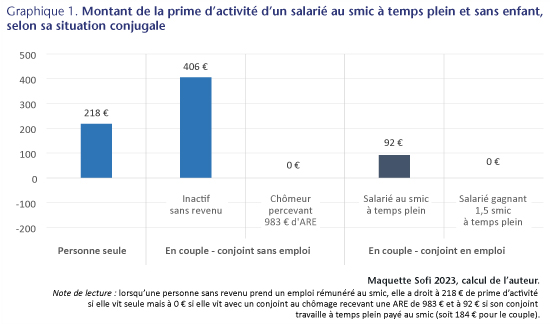

Pour comprendre comment ces modalités complexes de calcul jouent sur le montant de la prime d’activité dont peut bénéficier un travailleur rémunéré au smic à temps plein, nous verrons successivement le cas de travailleurs sans enfant (graphique 1) et celui de travailleurs avec un à trois enfants (graphique 2).

Un emploi au smic rapporte plus ou moins selon la situation conjugale et la nature des revenus duconjoint[3]

En 2023, une personne sans enfant rémunérée au smic (1 383 € net mensuels) a droit à 218 € de prime d’activité par mois si elle vit seule, 406 € par mois si elle vit en couple avec un conjoint inactif sans revenu propre, et rien du tout si elle vit en couple avec un conjoint au chômage percevant le montant moyen d’allocation de retour à l’emploi[4] (983 €/mois). Lorsque le conjoint travaille, l’emploi au smic procure 92 € de prime d’activité si ce conjoint a le même salaire mais la prime est nulle s’il gagne 1,5 smic[5].

La comparaison des primes d’activité perçues par les couples selon la situation du conjoint donne des informations complémentaires :

dans un couple biactif avec deux emplois au smic, si l’un des deux tombe au chômage, c’est toute la prime d’activité du couple (2×92 €) qui est supprimée ;

dans un couple mono-actif, l’un rémunéré au smic et l’autre sans revenu, si ce dernier prend un emploi au smic, la prime d’activité du couple passe de 406 € à 184 € ;

le montant de prime d’activité du travailleur au smic est plus élevé si son conjoint gagne également le smic que s’il est au chômage rémunéré, alors même que son revenu est plus faible dans le second cas.

Ces résultats, qui illustrent la manière dont les revenus du conjoint et leur nature affectent le montant de la prime d’activité perçue par un travailleur au smic montrent bien que les employeurs ne devraient pas considérer que celle-ci peut se substituer à des revalorisations salariales pour les bas salaires.

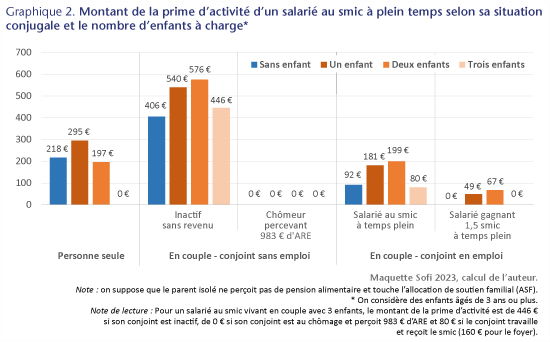

Un emploi au smic rapporte plus ou moins selon le nombre d’enfants à charge

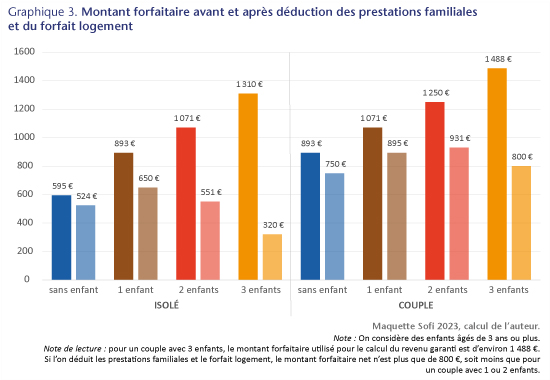

La prise en compte des enfants dans le calcul de la prime d’activité au niveau du smic rend compte de deux mécanismes aux effets contradictoires : d’un côté, le montant forfaitaire familial utilisé pour le calcul de la prime augmente avec le nombre d’enfants à charge[6] ; de l’autre côté, les prestations familiales perçues au titre des enfants à charge et le forfait logement, inclus dans la base ressource, réduisent le montant (A+B) duquel sont déduits les revenus pour le calcul de la prime (voir encadré). Il résulte de cette imputation des prestations sur le montant forfaitaire, un montant de prime très variable pour un ou une salarié(e) au smic selon le nombre d’enfants à charge.

Avec un emploi à temps plein au smic, un parent isolé avec un enfant qui ne perçoit pas de pension alimentaire touche une prime d’activité plus élevée qu’une personne seule. Avec 2 enfants, le montant de la prime est plus faible que pour une personne seule et le parent isolé ne perçoit pas de prime d’activité s’il a trois enfants à charge. L’impact des pensions alimentaires sur la prime d’activité a été largement étudiée (Périvier et Pucci, 2021[7]). Si le salarié au smic touchait une pension alimentaire plutôt que l’ASF, le montant de sa prime serait encore réduit, même pour une pension d’un montant équivalent à l’ASF (187 €/enfant).

Pour un travailleur rémunéré au smic qui vit en couple avec un conjoint inactif, le montant de la prime d’activité augmente avec le nombre d’enfants jusqu’au deuxième mais diminue de 130€ avec le troisième. On observe un profil similaire, mais avec des montants plus faibles, lorsque le conjoint est salarié. Dans un couple où les deux travailleurs gagnent le smic, le montant de la prime d’activité de chacun augmente de près de 40 € avec le premier enfant, 18 € avec le deuxième mais diminue de presque 120 € avec le troisième. Lorsque le conjoint est un peu mieux rémunéré (1,5 fois le smic), seuls les couples avec 1 ou 2 enfants peuvent prétendre à la prime d’activité. Enfin, quel que soit le nombre d’enfants, si le conjoint est au chômage et perçoit le montant moyen de l’ARE (983€), le salarié au smic ne peut pas percevoir de prime d’activité.

L’impact du nombre d’enfants sur le montant de la prime d’activité ne semble répondre à aucune logique et être un impensé de la prestation. Une autre interprétation serait que lorsqu’ils sont chefs de familles monoparentales avec 2 enfants ou plus ou de familles nombreuses, les salariés rémunérés au smic sont davantage aidés en tant que parents qu’en tant que salariés. Ces situations concernent particulièrement des mères pour lesquelles le travail est donc moins « payant » que pour les autres salariés au smic.

Il serait plus logique de dissocier les logiques de compléments de revenus d’activité, et de compensation de la charge d’enfant, de sorte que la part de l’aide sociale justifiée par la présence d’enfants ne dépende que du revenu du ménage et non du statut dans l’emploi des adultes. En ce sens, il serait cohérent que le montant de base de la prime d’activité ne dépende pas du nombre d’enfants, et que l’allocation permette le cumul avec les prestations familiales.

Seulement 64% de smicards éligibles à la prime d’activité et à peine la moitié de ceux qui vivent en couple

Le modèle de microsimulation INES développé par l’Insee, la Drees et la Cnaf permet de compléter l’analyse en estimant, au niveau des ménages et non plus des foyers Caf, la part des éligibles à la prime d’activité et le montant mensuel moyen de la prime à laquelle ils peuvent prétendre selon leur configuration familiale et leurs revenus. En effet, ce modèle simule les montants des principaux prélèvements et des prestations sociales pour un échantillon de ménages représentatif des ménages français[8]. La version du modèle utilisée ici simule la législation socio-fiscale de l’année 2019 à partir des revenus annuels des ménages[9]. Lorsqu’on considère des ménages réels, et non plus des cas types, il est impossible de repérer précisément dans les enquêtes portant sur les revenus des ménages, les travailleurs rémunérés au smic mensuel ou même au smic horaire. Le choix retenu ici consiste à sélectionner tous les travailleurs ayant gagné entre 90% et 110% d’un smic annuel, dénommés par la suite « travailleurs proches du smic ». Selon nos résultats, un peu moins des deux tiers d’entre eux sont éligibles à la prime d’activité. Le montant mensuel moyen de prime d’activité auquel les ménages de ces travailleurs peuvent prétendre est de 221 €. La part des éligibles au sein des travailleurs proches du smic, tout comme le montant moyen de prime auquel le ménage peut prétendre sont beaucoup plus faibles pour les travailleurs en couple, en particulier lorsque leur conjoint a une rémunération élevée. Lorsque le conjoint gagne plus de 1,5 smic, seulement 16% de ces travailleurs sont éligibles et pour un montant moyen inférieur à 100 €. La perception de revenu non professionnels (allocations chômage, pensions de retraite, pensions alimentaires…) ou d’autres prestations sociales réduit fortement la part des éligibles et le montant moyen du droit. Conformément aux résultats obtenus sur cas types, l’éligibilité augmente avec le premier enfant mais diminue ensuite avec le deuxième et le troisième. Les montants moyens auxquels les familles éligibles ont droit, en revanche augmentent avec le nombre d’enfants.

Dans l’ensemble, un peu moins des deux tiers des travailleurs proches du smic sont éligibles à la prime d’activité. Compte tenu du non-recours, ils ne sont que 55% à en bénéficier[10].

L’étude de l’éligibilité à la prime d’activité des travailleurs rémunérés au smic tend à montrer que ce dispositif rend soutenable socialement une vision du smic comme salaire « d’appoint », insuffisant pour vivre décemment, et qui serait complété soit par les ressources familiales (dont le revenu du conjoint), soit par une aide publique.

Encadré : Modalités de calcul de la prime d’activité

La prime d’activité, calculée au niveau du foyer Caf, vise à amener le revenu disponible du foyer au niveau d’un revenu garanti qui dépend de la situation familiale.

Revenu garanti du foyer = Montant forfaitaire qui dépend de la situation familiale

+ 61% des revenus professionnels + bonus d’activité individuels

Lorsque le revenu d’un foyer est inférieur à son revenu garanti, le montant de la prime comble l’écart :

Prime d’activité du foyer = Revenu garanti

– revenus professionnels – revenus non professionnels

– forfait logement – prestations familiales(*) – autres minima sociaux

La prime est versée si son montant est supérieur ou égal à 15 €.

On peut réécrire le montant de la prime comme suit :

Prime d’activité du foyer = (Montant forfaitaire qui dépend de la situation familiale

– forfait logement – prestations familiales– autres minima sociaux )

+ bonus d’activité individuels

– 39 % des revenus professionnels – 100% des revenus non professionnels

Avant déduction des prestations familiales et du forfait logement, le montant forfaitaire croît avec le nombre d’enfants. Après déduction, on constate que pour les parents isolés, le montant forfaitaire net augmente avec le premier enfant mais diminue ensuite avec chaque enfant supplémentaire. Pour les couples, le montant forfaitaire net augmente jusqu’au deuxième enfant et diminue ensuite.

(*) Certaines prestations familiales ne sont pas prises en compte pour le calcul de la prime d’activité. C’est le cas de la majoration pour âge des allocations familiales, du forfait d’allocations familiales quand l’aîné des 2 enfants à 20 ans, de l’allocation de rentrée scolaire, de la prime de naissance, des prestations mode de garde, d’une partie de l’ASF et du complément familial.

[1] Voir encadré pour une explication plus précise.

[2] Pour chaque travailleur, le bonus augmente de 0 à 173 € pour un revenu professionnel allant de 0,5 à 1 smic et se stabilise au-delà.

[3] Les résultats ci-dessous ont été obtenus à l’aide de la maquette de simulation des transferts sociaux et fiscaux SOFI pour l’année 2023. Ils supposent que les ménages ont pour seuls revenus des salaires ou des allocations chômage.

[4] Plus généralement, dans un couple sans enfant, le travailleur rémunéré au smic à plein temps n’est pas éligible à la prime d’activité dès lors que les revenus non-professionnels de son conjoint (allocation chômage, pension d’invalidité ou de retraite…) dépassent 523€/mois.

[5] La prime d’activité s’annule lorsque le conjoint gagne un salaire d’au moins 1786 € (soit 1,32 fois le Smic).

[6] La présence d’un enfant âgé de moins de 3 ans modifie le montant du forfait car ces enfants ouvrent droit à des prestations spécifiques, comme l’allocation de base de la Paje ou la Prépare, et majore le montant forfaitaire pour les parents isolés. Il en résulte qu’au-delà du nombre d’enfants, leur âge influence aussi le montant de la prime d’activité pour un travailleur rémunéré au smic.

[7] Périvier H. et Pucci M., 2021, « Soutenir le niveau de vie des parents isolés ou séparés en adaptant le système socio-fiscal », Policy Brief OFCE, n° 91, 14 juin.

[8] Plus précisément, l’échantillon est représentatif des ménages vivant dans un logement ordinaire en France métropolitaine.

[9] La prime d’activité étant une prestations calculée chaque trimestre en fonction des revenus perçus les 3 mois précédents, le modèle Ines répartit les revenus annuels déclarés au cours de l’année à partir notamment d’informations sur le calendrier d’activité des travailleurs.

[10] Compte tenu des hypothèses d’imputation du non-recours dans le modèle Ines, il est délicat de définir la part des bénéficiaires selon les caractéristiques.

Logement social : un accès entravé pour les ménages les plus pauvres

Le 19 octobre dernier, est parue une étude soutenue par le Défenseur des droits et visant à qualifier et à quantifier les difficultés d’accès des ménages les plus pauvres au parc social.

Cette étude s’inscrit dans une réflexion de long terme menée par l’OFCE comme par le Défenseur des droits sur le processus d’attribution des logements sociaux et dans le prolongement de recherches ayant révélé les difficultés d’accès au parc social des ménages les plus pauvres.

À partir de l’exploitation d’une version inédite des données du Système national d’enregistrement de la demande (SNE), et de techniques économétriques avancées basées sur le machine learning et le ré-échantillonnage, une reconstruction de l’offre disponible a été réalisée, afin de qualifier et de quantifier l’impact du niveau de ressources des ménages sur leur probabilité d’accéder au parc social.

L’analyse des taux d’attribution par tranches de niveau de vie confirme les difficultés d’accès des ménages les plus pauvres. Ainsi, au niveau national, les ménages déclarant moins de 500 euros par mois et par unité de consommation (UC) sont ceux connaissant le taux d’attribution le plus faible (inférieur à 12 %). Ceux déclarant entre 500 et 600 euros de niveau de vie enregistrent un taux d’attribution de l’ordre de 15 %. Les taux d’attribution des ménages des tranches de niveau de vie supérieures oscillent entre 17 % et 19 %.

Si les demandeuses et demandeurs les plus pauvres ont accès à un parc de logements plus réduit, notamment en zones tendues, cela ne suffit pas à expliquer leur plus faible probabilité d’attribution par rapport à l’ensemble des demandeurˑseˑs. Une fois contrôlées l’offre disponible mais aussi les caractéristiques des ménages (composition familiale, motif de la demande, priorisation du dossier, nombre d’enfants, nationalité, statut vis à vis de l’emploi, localisation de la demande…), les chances d’obtenir un logement social ont tendance à croître avec le niveau de vie.

Autrement dit, toutes choses égales par ailleurs, plus les demandeurˑseˑs sont pauvres, moins ils ont de chance d’accéder au logement, et ce indépendamment de leurs autres caractéristiques. Les difficultés sont particulièrement importantes pour les ménages déclarant moins de 800 euros de niveau de vie par unité de consommation et le sont encore davantage pour les ménages déclarant moins de 500 euros de niveau de vie.

Les disparités territoriales sont cependant importantes et les résultats, appuyés par les entretiens menés auprès de certains acteurs du système d’attribution des logements, mettent en lumière d’importantes différences dans les politiques d’attribution locales.

Sans surprise, le niveau de tension locale et donc l’offre de logements disponibles déterminent en partie les choix opérés par les acteurs lors des attributions. La hiérarchisation de la demande apparaît par ailleurs comme un facteur déterminant et ce en défaveur des ménages les plus pauvres. Ces ménages sont le plus souvent mis en « concurrence » avec des ménages moins pauvres, mais cumulant d’autres critères déterminants en matière de hiérarchisation (situation de logement, taille ou composition du ménage, ancienneté de la demande, situation au regard de l’emploi…).

Une analyse par cas-type a également été menée afin de quantifier l’écart entre probabilité théorique et probabilité effective d’attribution. Ces résultats mettent en évidence la place importante, dans le processus de sélection des candidats à un logement, de la priorisation de la demande ainsi que des logiques de peuplement (présence d’enfants, pratiques locales, rôle de la nationalité…).

L’ensemble de nos résultats sont présentés dans une application interactive qui fournit les informations sous 4 formes différentes :

Le premier onglet (« Attribution ») présente sous forme graphique, par EPCI, les probabilités théoriques et effectives d’attribution selon le niveau de vie. Il fournit également pour 2 niveaux de vie (500 euros et 1200 euros) les probabilités estimées ainsi que les intervalles de confiance associés.

Le deuxième onglet (« Contribution ») présente sous forme graphique, par EPCI, la contribution des différentes variables du modèle à la probabilité d’attribution. Il fournit également pour 2 niveaux de vie (500 euros et 1200 euros) les contributions respectivement du niveau de vie et du niveau de tension ainsi que les intervalles de confiance associés.

Le troisième onglet (« Odd ratio (carte) ») présente, sous forme de cartes et pour les 100 EPCI comptant le plus de demandeur.se.s, le rapport de chance (l’Odd ratio) entre probabilité effective et probabilité théorique (voir supra) ainsi que les résultats de l’onglet « Attribution » pour chaque EPCI.

Le quatrième onglet (« Attribution (carte) ») présente lui les probabilités effectives d’attribution pour les 100 EPCI comptant le plus de demandeur.se.s.

« Tous les modèles sont faux mais certains sont utiles ». Cette citation de Georges Box a souvent été utilisée pour justifier les hypothèses réductrices faites dans les modèles macroéconomiques. L’une d’elles a longtemps été critiquée : le fait que le comportement des ménages, bien que différents (hétérogènes) dans leurs caractéristiques individuelles (âge, profession, genre, revenu, patrimoine, état de santé, statut sur le marché du travail), puisse être approximé au niveau macroéconomique par celui d’un agent dit « représentatif ». Faire l’hypothèse d’un agent représentatif revient à considérer que l’hétérogénéité des agents et les inégalités qui en résultent importent peu pour les fluctuations agrégées.

Les économistes ne sont pas aveugles et savent bien que les ménages, les firmes ou les banques ne sont pas tous identiques. De nombreux travaux se sont intéressés aux effets de l’hétérogénéité des ménages sur l’épargne agrégée et par suite, sur les fluctuations macroéconomiques[1]. D’une autre façon, certains travaux proposent des modèles dits « à générations imbriquées » dans lesquels l’âge joue un rôle important[2].

Le plus souvent, dans ces modèles, les ménages transitent d’un état à l’autre (de l’emploi vers le chômage, d’un niveau de compétence et donc de revenu vers un autre, d’un âge vers un autre) et connaissent les probabilités de transition. En l’absence de mécanismes d’assurance (chômage, redistribution, santé), ces risques anticipés de transition produisent un risque anticipé de revenu ou de santé qui pousse les agents à épargner pour s’assurer. De surcroît, les différences de comportements d’épargne et de consommation sont susceptibles d’induire également des comportements différenciés en termes d’offre de travail. Enfin, les changements dans l’environnement macroéconomique (variation du taux de chômage, des taux d’intérêt, des salaires, des impôts et cotisations, des dépenses publiques, des dispositifs d’assurance existants) affectent potentiellement ces probabilités individuelles et les comportements microéconomiques qui en résultent. Les risques agrégés affectent donc chaque ménage de manière différente selon ses caractéristiques, ce qui génère des effets d’équilibre général et des effets redistributifs. Pourtant ces travaux relativement anciens se sont heurtés à deux obstacles.

Le premier est d’ordre technique : suivre dans le temps l’évolution de distributions d’agents est une tâche mathématiquement complexe. Bien sûr il est possible de réduire l’ampleur de l’hétérogénéité en se limitant à deux agents (ou deux types d’agents) : ceux ayant accès aux marchés financiers et ceux étant contraints de consommer leur revenu à chaque période[3], les actifs et les retraités, etc. Mais si ces modèles simplifiés permettent de comprendre et valider les grandes intuitions, ils demeurent limités notamment d’un point de vue empirique. Ils ne permettent pas, par exemple, d’étudier l’évolution des inégalités sur l’ensemble de la distribution des revenus ou des patrimoines de manière réaliste.

Le second est plus profond : plusieurs de ces travaux concluaient que les modèles à agents hétérogènes, bien que beaucoup plus complexes à manipuler, n’avaient pas de performances nettement supérieures aux modèles à agents représentatifs en termes de validation macroéconomique agrégée (Krusell et Smith, 1998). Certes, leur projet n’était pas d’étudier l’évolution des inégalités ou leurs effets macroéconomiques, mais plutôt la contribution de l’hétérogénéité des agents à la dynamique agrégée. De fait, le sujet des inégalités a longtemps été considéré comme étant orthogonal ou presque à l’analyse macroéconomique (du moins celle s’intéressant aux fluctuations) et comme relevant plutôt de l’économie du travail, de la microéconomie ou de la théorie des choix collectifs. Ainsi, les modèles à agents hétérogènes ont souffert pendant longtemps de cette image d’objet inutilement complexe dans l’analyse macroéconomique des fluctuations.

Ces dernières années, ces modèles connaissent un renouveau exceptionnel au point qu’ils semblent devenir le standard de l’analyse macroéconomique. Le premier obstacle a été levé par l’augmentation exponentielle de la puissance de calcul utilisée pour résoudre et simuler ces modèles, combinée au développement d’outils mathématiques puissants permettant de résoudre ces modèles plus facilement (Achdou et al. 2022). Le second obstacle a été levé par un triple mouvement que nous détaillons ci-dessous : la montée en puissance des travaux (notamment empiriques) montrant l’importance des inégalités de revenus et de patrimoines pour les questions relevant typiquement de la macroéconomie – au-delà de leur intérêt intrinsèque –; le développement d’outils de mesure des inégalités permettant un rapprochement avec l’analyse macroéconomique et le raffinement des hypothèses considérées dans les modèles à agents hétérogènes.

Tout d’abord, de nombreux travaux empiriques montrent que l’épargne de précaution joue un rôle majeur dans les fluctuations macroéconomiques (Gourinchas et Parker, 2001). Mais cette épargne de précaution et la sensibilité de l’épargne (et des dépenses des ménages) aux revenus ne sont pas identiques pour tous les ménages. En effet, les travaux empiriques suggèrent que la propension marginale à consommer (PMC) agrégée se situe entre 15% et 25% (Jappelli et Pistaferri, 2010), et que la PMC d’une grande partie de la population est supérieure à la PMC obtenue dans les modèles à agents représentatifs. Dans les modèles à agents représentatifs et en haut de la distribution des patrimoines, celle-ci est approximativement égale au taux d’intérêt réel, et donc très inférieure aux estimations empiriques (voir Kaplan et Violante, 2022). Comprendre à travers de solides fondements microéconomiques l’origine d’une PMC agrégée élevée est donc critique, notamment si l’on souhaite étudier de manière réaliste les effets des politiques macroéconomiques (monétaire, budgétaire, etc.) qui reposent sur des effets multiplicateurs liées à la distribution des PMC.

Ensuite, ces dernières années, une littérature abondante et de plus en plus étoffée empiriquement s’est développée sur les questions liées aux inégalités de revenus. Á la suite de l’article fondateur d’Atkinson (1970) puis de développements plus récents[4], nous disposons désormais de séries longues mesurant les inégalités de revenu avant et après impôts, les inégalités de patrimoine, sur l’ensemble de la distribution des ménages pour un grand nombre de pays. Ce que l’on appelle les comptes nationaux distributionnels (Distributional National Accounts) permet enfin de confronter de manière très fine les prédictions de modèles macroéconomiques à agents hétérogènes aux données microéconomiques ayant une cohérence totale avec le cadre de l’analyse macroéconomique.

Enfin, les modèles à agents hétérogènes eux-mêmes ont évolué. En effet, les modèles de « première génération » considéraient généralement un seul actif (le capital physique, autrement dit les actions des entreprises) et empêchaient les agents de s’endetter, ce qui les conduisait à épargner pour un motif de précaution. Ces hypothèses ne permettaient pas de comprendre pourquoi les PMC étaient élevées. Elles ne parvenaient pas à répliquer correctement la distribution observée des revenus et surtout des patrimoines. En réalité, les ménages ont accès à plusieurs actifs (épargne liquide, logement, actions) et la composition de leur richesse est très différente selon le niveau de patrimoine : les ménages commencent généralement à épargner sous forme liquide, puis investissent leur épargne dans l’immobilier en contractant des prêts bancaires, et enfin diversifient leur épargne (seulement pour les plus gros patrimoines, au-delà du 60e percentile de la distribution des patrimoines) en achetant des actions (Auray, Eyquem, Goupille-Lebret et Garbinti, 2023). Ce faisant, une grande partie de la population se retrouve endettée pour constituer un patrimoine immobilier, donc peu liquide. Bien qu’ayant des revenus importants, de nombreux ménages consomment donc presque tout leur revenu, ce qui réduit leur capacité d’auto-assurance via l’épargne. Cela accroît leur PMC (et donc la PMC agrégée) conformément aux observations empiriques (Kaplan, Violante et Weidner, 2014).

Ainsi, les macroéconomistes peuvent aujourd’hui intégrer pleinement l’analyse des inégalités de revenu, de patrimoine, de santé, au sein de modèles fondés sur des comportements microéconomiques plus réalistes. Ils peuvent réinterroger les consensus obtenus concernant la conduite des politiques monétaires[5] ou budgétaires[6] et en interroger les effets redistributifs. Ils sont également en mesure de quantifier les effets agrégés et redistributifs de politiques commerciales ou environnementales, qui sont/seront au cœur de leur acceptabilité politique. De nouveaux horizons pour des modèles moins faux et plus utiles.

Le 1er juin dernier, l’Observatoire des inégalités publiait son « Rapport sur les riches en France ». Au-delà des discussions instructives sur les composantes de la richesse (patrimoine, conditions de vie, …), les auteurs fixent un « seuil de richesse », se voulant le pendant du seuil de pauvreté, et tentent ainsi de quantifier à la fois le nombre de « riches » en France et l’évolution de ce dernier[1].

Nous ne reviendrons pas ici sur la pertinence du niveau du seuil retenu mais tenterons plutôt d’éclairer (brièvement) le débat d’une part sur la nécessité de fixer un seuil de richesse et d’autre part sur les limites de l’indicateur adopté.

Chaque année, l’Insee publie à la fois le taux de pauvreté monétaire pour l’année N-2 mais aussi une estimation avancée (nowcasting) du taux de pauvreté monétaire pour l’année N-1. Le taux de pauvreté monétaire retenu dans ces études est la part des individus vivant dans un ménage dont le niveau de vie[2] est inférieur au seuil de pauvreté, lequel est fixé à 60% du niveau de vie médian (celui qui partage la population en deux).

Par symétrie, l’Observatoire des inégalités a fixé le seuil de richesse à deux fois le niveau de vie médian. Pour rappel, l’Observatoire des inégalités n’est pas le seul à s’interroger sur ces questions et à fixer un seuil tentant d’isoler les ménages les plus riches. En 2017, l’Insee fixait un « seuil d’aisance » à 1,8 fois le niveau de vie médian[3].

Seuil de richesse : quel intérêt ?

Les publications annuelles sur le taux de pauvreté monétaire et son évolution observée ou estimée donnent une mesure de l’impact sur la pauvreté des évolutions des revenus primaires d’une part et des réformes socio-fiscales d’autre part. Elles permettent donc d’estimer, par exemple, l’effet d’une baisse du chômage sur l’évolution de la pauvreté monétaire. Elles permettent également de mesurer l’impact de la baisse ou la hausse de telle ou telle prestation sur la part des individus vivant sous le seuil de pauvreté. En dépit des limites de cet indicateur, la fixation d’un seuil de pauvreté et l’analyse de l’évolution du nombre de personnes pauvres a donc un intérêt pour le pilotage des politiques économiques. Il y a fort à parier que l’élaboration d’un « seuil de richesse » ait un intérêt similaire. Il permettrait en effet de suivre l’impact de l’évolution des revenus primaires et des réformes (fiscales en particulier) sur le nombre de « riches ».

À l’heure actuelle, il existe déjà des indicateurs de suivi du niveau et de la composition du revenu des ménages les plus aisés. L’analyse des 20 %, 10 %, 5 %, 1 % ou encore 0,1 % des individus aux plus hauts niveaux de vie répond en partie aux besoins décrits précédemment. Néanmoins ces indicateurs ont une limite essentielle : ils ne permettent pas de « suivre » l’évolution du nombre des personnes « riches » : les 10% des plus riches seront toujours 10%. À l’opposé, la part des ménages au-dessus d’un seuil de richesse a lui vocation à évoluer au gré des évolutions socioéconomiques et c’est l’analyse de cette évolution qui a un intérêt particulier. Tout comme on analyse combien de ménages sortent de la pauvreté grâce au système redistributif, nous pourrions analyser combien de ménages « sortent » de la richesse du fait de la fiscalité, entrent ou sortent de la richesse à la suite d’une réforme…

Seuil de richesse : quelles limites ?

Par nature, un seuil est discutable et arbitraire. Celui visant à quantifier la richesse l’est d’autant plus qu’il est bien compliqué de borner celle-ci. L’écart de niveau de vie entre les ménages vivant sous le seuil de pauvreté et ceux vivant au niveau du seuil est en théorie inférieur à deux (écart entre le RSA et le seuil de pauvreté). À l’inverse, l’écart de niveau de vie entre les ménages vivant au-dessus du seuil de richesse n’a pas de limite supérieure.

Dans les faits, les situations de « richesse » dissimulent beaucoup d’hétérogénéités. En outre, comme le souligne l’Observatoire des inégalités, la définition d’un seuil à comparer au seul revenu disponible ne saurait être suffisant à l’analyse de la « richesse ». Les questions relatives au patrimoine sont déterminantes. En outre, à l’image des enjeux autour de l’intensité de la pauvreté, le suivi de l’intensité de la richesse, c’est-à-dire de savoir « à quel point les riches sont riches », apporterait beaucoup au débat, notamment lorsqu’il s’agit de comparaisons internationales.

Enfin, tout comme il existe aujourd’hui des indicateurs de pauvreté non monétaire qui rendent compte de privations ou de difficultés subies par les ménages à bas revenu (ressources insuffisantes, retards de paiement, restrictions de consommation, difficultés liées au logement), il pourrait exister un (ou plusieurs) indicateur(s) de richesse non monétaire témoignant de la qualité de vie des plus aisés (voyages, consommation de biens de luxe, possession de plusieurs logements…).

Il est intéressant de rappeler que la pauvreté non monétaire ne recoupe que partiellement la pauvreté monétaire. Ainsi, en 2019, en France métropolitaine, on constate que 13,6% de la population est pauvre au sens monétaire et 13,1 % l’est au sens non monétaire (selon l’indicateur européen de pauvreté non monétaire (la privation matérielle et sociale), mais seulement 5,7 % l’est selon les deux critères à la fois[4]. Cette non concordance tient au fait que le seuil de pauvreté monétaire ne dépend ni du lieu de vie, qui détermine notamment l’accès aux services publics, le coût du transport et celui des loisirs, ni du statut d’occupation du logement (propriétaire, accédant à la propriété, locataire du parc privé ou en HLM) qui détermine le coût du logement. Mais à composition familiale et revenu disponible similaires, les conditions de vie sont différentes quand on est locataire du parc privé à Paris ou propriétaire à la campagne, et selon les cas, le seuil de revenu disponible en deçà duquel les privations commencent à se faire ressentir diffère.

Le seuil de richesse retenu par l’Observatoire des inégalités étant construit symétriquement au seuil de pauvreté, il en partage les lacunes : avec un niveau de vie égal au seuil on n’a pas la même qualité de vie et les mêmes possibilités de financer des vacances, des loisirs etc… quand on est locataire du parc privé à Paris ou propriétaire à la campagne, quand on est actif ou retraité. Cela tient au fait que le budget nécessaire pour couvrir les besoins élémentaires diffère selon les cas.

Illustration : des inégalités importantes entre statut d’occupation et territoire.

En France, l’Observatoire national de la pauvreté et de l’exclusion sociale (ONPES[5]) a fait évaluer le revenu nécessaire pour vivre décemment, sans contrainte, et participer à la vie sociale (un minimum de sorties, de loisirs et de vacances notamment). Ces budgets de référence ont été construits à partir de « paniers de biens et services » définis par des groupes de consensus formés de citoyens. Pour le rapport Onpes 2020-2021 (à paraître), ces budgets de référence ont ensuite été valorisés par des experts (Credoc et Ires) aux prix de 2018. Ils ont été définis pour des ménages vivant en zone rurale, dans les villes moyennes et dans la métropole du Grand-Paris, pour des personnes seules et des couples sans enfant, retraités ou actifs, et pour des familles monoparentales ou couples avec deux enfants dont les parents sont actifs.

Ces budgets permettent de donner une valeur monétaire aux besoins spécifiques des ménages directement comparables grâce à leur revenu disponible. On peut considérer qu’être riche, au sens budgétaire, c’est avoir un revenu disponible significativement plus élevé que ce budget décent. La différence entre le revenu et le budget décent est alors un indicateur des marges dont dispose le ménage pour financer des vacances supplémentaires (au-delà de celles prévues dans les budgets), des biens de meilleure qualité ou en plus grande quantité que pour une vie décente.

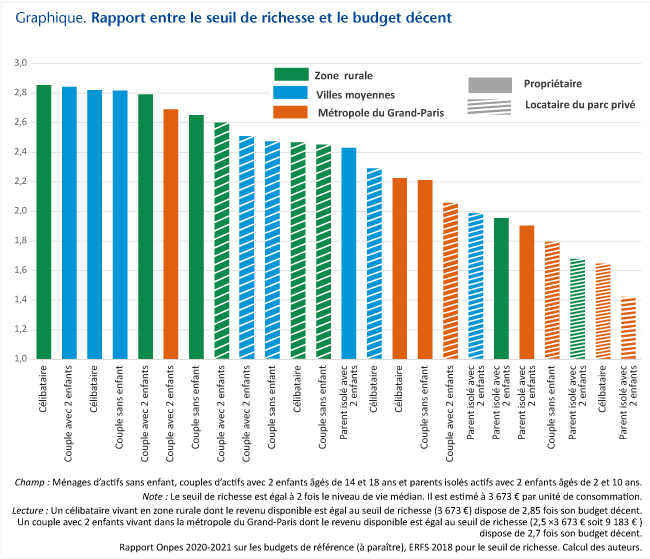

Compte tenu des différences de coût de la vie sur le territoire et selon le statut d’occupation du logement, les personnes vivant au seuil de richesse tel qu’il est défini par l’Observatoire des inégalités, ne sont pas toutes à la même distance de leur budget décent (Graphique).

Pour des ménages vivant en zone rurale ou dans une ville moyenne, les célibataires et les couples (avec ou sans enfant) dont le revenu est égal au seuil de richesse perçoivent environ 2,85 fois le montant de leur budget décent. À ce même niveau de revenu, ils ont moins de budget excédentaire lorsqu’ils sont locataires du parc privé (2,3 à 2,6 fois le budget décent). Pour les familles monoparentales avec 2 enfants vivant en zone rurale ou dans une ville moyenne, les ménages ont moins de deux fois leur budget décent, sauf quand ils sont propriétaires dans une ville moyenne. Dans la métropole du Grand-Paris, seuls les couples avec 2 enfants et propriétaires de leur logement disposent d’un excédent de budget conséquent avec 2,7 fois le budget décent. Les autres propriétaires perçoivent environ 2,2 fois leur budget décent s’ils sont célibataires ou en couple sans enfant et seulement 1,9 fois leur budget décent s’ils sont parents isolés avec deux enfants âgés de 2 et 10 ans. Les locataires du parc privé dans la métropole du Grand-Paris dont le revenu est égal au seuil de richesse sont ceux qui ont le moins d’excédent et, en particulier, les célibataires n’ont que 1,65 fois leur budget décent et les parents isolés seulement 1,4 fois.

Cette illustration montre à quel point la prise en compte des disparités de coûts de la vie peut influer non seulement sur la perception mais également sur la réalité de la richesse. Bien que la fixation d’un seuil de richesse soit, sur le principe, à même d’apporter de nouveaux éléments à l’analyse de la distribution des revenus en France, il semble donc nécessaire d’aller plus loin. Bien évidemment, cette assertion s’applique tout autant à la mesure de la pauvreté.

[1] Indépendamment de la fixation du seuil, sujet à débat, Pierre Madec a contribué au rapport de l’Observatoire des inégalités en estimant l’évolution du « nombre de riches » en France en mobilisant les Enquêtes Revenus fiscaux et sociaux de l’Insee. Il n’est néanmoins nullement tributaire du contenu du rapport dont il partage tout de même nombre de ses conclusions.

[2] Dans le langage statistique et économique, l’expression « niveau de vie » renvoie à un indicateur construit pour chaque ménage en divisant son revenu disponible par le nombre d’unités de consommation vivant à l’intérieur du ménage afin de rendre comparables des ménages de taille et de composition différentes.

[3] « Les ménages médians : fortement hétérogènes en matière de patrimoine en dépit d’un niveau de vie comparable », Insee Référence, novembre 2017.

[4]Insee Focus, n° 245, septembre 2021. Les indicateurs définissent comme pauvres au sens non monétaire des personnes cumulant plusieurs difficultés ou privations dans une liste : 8 difficultés parmi 27 pour la pauvreté en conditions de vie, 3 parmi 9 pour la privation matérielle et 5 parmi 13 pour la privation matérielle et sociale. La liste exhaustive des items pour chacun des indicateurs y est indiquée.

[5] En 2019, l’ONPES a été fusionné avec le Conseil national des politiques de lutte contre la pauvreté et l’exclusion sociale (CNLE) dont les auteurs sont tous les deux membres du conseil scientifique.

Hommage à Jean-Paul Fitoussi par Françoise Milewski et Hélène Périvier

Le décès de Jean-Paul Fitoussi le 15 avril 2022 nous plonge dans la plus grande tristesse. Bien plus qu’un président de l’OFCE, il nous a toutes deux, à des moments divers, accompagnées dans nos projets avec bienveillance. En particulier, c’est grâce à son soutien que le programme PRESAGE a pu voir le jour.

Jean-Paul Fitoussi était un grand économiste, beaucoup l’ont déjà souligné. Ses apports à la théorie économique, ses contributions aux débats de politique économique et ses talents d’enseignant ont été décrits dans les multiples hommages qu’a suscités sa disparition.

L’analyse des inégalités socioéconomiques tenait une place majeure dans ses réflexions, notamment celles dues au chômage. Il a dénoncé l’injustice sociale sous toutes ses formes. Lorsque nous lui avons pointé l’absence de perspective en termes d’inégalités femmes-hommes dans les travaux de l’OFCE, thème pourtant essentiel à la compréhension du fonctionnement de nos sociétés et de nos économies, il nous approuva immédiatement. Ainsi, en 2004 pour la première fois, la Revue de l’OFCE éditait un numéro spécial Travail des femmes et inégalités. Une conférence de presse fut organisée pour en faire la promotion et elle fut l’occasion pour Jean-Paul Fitoussi de marquer ce nouvel élan pour notre institution.

Puis, lorsque nous lui fîmes part de notre projet de créer un programme académique dédié à ces questions et plus largement à la perspective de genre en sciences sociales, son enthousiasme fut immédiat. Economiste engagé qui prenait part aux enjeux de la cité, il se laissa vite convaincre de l’intérêt de notre démarche. Il s’agissait d’institutionaliser les études sur le genre à Sciences Po, en créant un programme de recherche pluridisciplinaire et d’enseignements destinés à diffuser ces thématiques auprès des élèves par un vaste ensemble de cours intégrés au collège universitaire et aux écoles.

Il n’en fut pas seulement la caution, certes indispensable pour porter un projet d’une telle ampleur au sein de Sciences Po, mais il en fut partie prenante. C’est grâce à lui que nous avons pu échanger avec Amartya Sen, qui a accepté d’être membre du Conseil scientifique de PRESAGE, un atout incontestable pour ancrer ce projet dans l’international. Il s’impliqua personnellement dans l’émergence du programme en 2010, y compris dans les méandres de la définition des contours institutionnels que nous pouvions lui donner (une chaire, un pôle, un programme… ?) et pour vaincre les résistances que toute nouvelle initiative suscite. Il défendit le projet à Sciences Po et il mit sa notoriété à son service. Allez-y ! Foncez ! nous dit-il. Comment espérer mieux… Comment expliquer autrement que ce programme, à vocation intrinsèquement transversal et pluridisciplinaire, ait été ancré à l’OFCE ? Et que cela ait perduré ? Avec le soutien de Jean-Paul Fitoussi, tout était possible !

Au quotidien, les discussions avec Jean-Paul Fitoussi étaient toujours un moment de plaisir et de défi. Sa voix basse vous obligeait à prêter attention à son propos, son flot lent et ponctué de « hum » et de « je réfléchis tout haut » vous laissait le temps d’affûter vos arguments. Il n’avait que faire des idées reçues, lui qui dénonçait « le débat interdit », lui que la pensée unique indignait, lui que le point de vue dominant inquiétait. Être à contrecourant d’une pensée dominante ne lui faisait pas peur ; il y trouvait même un certain plaisir.

Au quotidien, il était facile d’être gagné par son enthousiasme et sa détermination. Sa persévérance était réconfortante, encourageante.

Au quotidien, nous avons eu la chance de côtoyer un homme chaleureux qui marquera à jamais nos mémoires.

Aujourd’hui, les couples sont imposés au titre de l’impôt sur le revenu différemment selon leur statut marital. Alors que les couples en union libre déclarent séparément leurs revenus, les couples mariés ou pacsés les déclarent conjointement et disposent de 2 parts fiscales. C’est donc la moyenne des revenus des deux conjoints, et non pas les revenus individuels, qui détermine le taux marginal et moyen d’imposition dans le barème progressif. Ce dispositif de parts attribuées aux couples mariés/pacsés est communément appelé « quotient conjugal » (QC). Les parts fiscales attribuées au titre des personnes dépendantes (enfants, etc.) s’ajoutent à celles du QC, l’ensemble est communément appelé « quotient familial » (QF). Ce système de parts a pour but de tenir compte de la faculté contributive du foyer à payer l’impôt.

Le système est depuis longtemps critiqué dans la sphère académique (Glaude 1991 ; Lanquetin et al. 2004 ; Landais et al. 2011 ; Allègre, Périvier et Pucci, 2021 ; André et Sireyjol, 2021), au nom de l’efficacité – il décourage l’activité des femmes mariées ou pacsées ; l’avantage qu’il procure croît avec l’écart de revenus entre conjoints et, à revenu total donné, il est maximal pour les couples mono-actifs –, et au nom de l’équité fiscale – ce système avantage les couples relativement aux célibataires, et lorsqu’il existe, son bénéfice croît avec le taux marginal d’imposition et donc avec le revenu total du couple. Il est également critiqué au nom de valeurs progressistes car il encourage le modèle du couple marié de Monsieur Gagnepain et Madame Aufoyer des années 1950. Le QC est ainsi en décalage avec la diversification des configurations familiales, l’augmentation des unions libres, des divorces et des recompositions familiales. Enfin, ce dispositif représente un choix politique dont les conséquences en termes de recettes fiscales sont importantes et les effets redistributifs peu visibles. Le prélèvement à la source a certes individualisé le mode de prélèvement de l’impôt mais il n’a pas changé son mode de calcul. Néanmoins, ce dispositif rend visible le décalage entre revenu individuel et taux d’imposition pour les couples au sein desquels les revenus sont inégaux.

Deux propositions de candidats à l’élection présidentielle ont émergé durant la campagne présidentielle. D’un côté, l’une des propositions prévoit d’ouvrir le QC aux couples en union libre afin de leur permettre de réduire leur impôt à l’instar des couples mariés ou pacsés qui bénéficient de ce dispositif. Cette proposition ne résout ni le problème de la désincitation au travail des femmes ni celui de l’équité fiscale. Cette proposition s’inscrit dans une perspective plutôt conservatrice au regard de l’organisation des couples, mais avec une dimension progressiste car il s’agit d’étendre le dispositif aux couples non mariés. De l’autre côté, dans la seconde proposition, il est question de supprimer le QC en l’associant à un renforcement de la progressivité du barème de l’IR, ce qui s’inscrit dans une logique progressiste.

Pourquoi réformer le QC ?

Ce mode de calcul de l’impôt sur le revenu des couples présente trois défauts majeurs dont les effets se cumulent.

L’unité fiscale de référence est l’individu lorsque le couple vit en union libre et le couple lorsqu’il est marié ou pacsé. La solidarité entre concubins en union libre n’est pas reconnue mais la solidarité au sein des couples mariés ou pacsés, en termes de partage des revenus, est supposée totale, ce qui dans les deux cas ne reflète pas la réalité. Le droit social de ce point de vue est davantage cohérent puisqu’il ne tient pas compte du statut marital des couples pour définir leurs droits aux prestations. Lorsque les revenus des deux conjoints sont suffisamment différents, l’imposition commune permet le plus souvent de réduire le taux moyen d’imposition. Mais lorsque les couples ont des enfants à charge, une déclaration séparée optimisant le choix du conjoint qui déclare la charge d’enfants peut être plus avantageuse.

L’équité fiscale implique notamment que l’impôt dépende de la capacité contributive du foyer. Or, le QC ne respecte pas ce principe. En effet le principe de la capacité contributive conduit à chercher à imposer le niveau de vie des foyers et non pas le revenu. Pour comparer le niveau de vie de foyers de taille différente, on doit tenir compte des économies d’échelle que procure la vie en commun. Les échelles d’équivalence permettent, même imparfaitement, d’en rendre compte en se ramenant à un nombre de parts en équivalent adultes. Ainsi, si un célibataire compte pour une part, un couple doit compter pour 1,5 part. Or le QC accorde deux parts fiscales aux couples mariés ou pacsés. Au-delà de la question du traitement différencié des couples selon leur statut marital, l’imposition des couples sous-estime donc le niveau de vie des couples relativement à celui des personnes seules et n’impose pas ces deux catégories de contribuables de façon équitable[1]. À cela s’ajoute le fait que l’avantage fiscal que procure le quotient conjugal aux couples mono-actifs ou au sein desquels l’un des conjoints a un revenu nettement plus faible que l’autre (2 fois plus faibles par exemple) augmente en moyenne avec le niveau de revenu total du couple.

Enfin, le QC est avantageux lorsqu’il existe un écart de revenu important entre les deux conjoints, c’est tout l’esprit de ce système puisqu’il s’agissait dans les années 1950 de tenir compte du fait qu’étant inactive, l’épouse constituait une charge pour son conjoint. De ce fait, ce système encourage la spécialisation des rôles au sein des couples. Certes aujourd’hui la plupart des femmes sont actives, mais elles sont plus souvent à temps partiel que les hommes. Trois femmes en couple sur quatre gagnent moins que leur conjoint (Morin, 2014). Le QC revient à ce que la conjointe, qui le plus souvent a le revenu le plus faible, supporte un taux d’imposition plus élevé que si elle déclarait son revenu séparément, et le conjoint ayant le revenu le plus élevé bénéficie d’un taux marginal plus faible que s’il était célibataire[2]. Le QC est une incitation supplémentaire à travailler davantage pour le conjoint (alors que celui-ci a déjà le salaire horaire le plus élevé).

Étendre le quotient conjugal aux couples vivant en union libre

Cette proposition a ceci de progressiste qu’elle reconnaît les couples vivant en union libre et aligne leur régime fiscal sur celui des couples mariés et pacsés, comme c’est le cas pour les politiques sociales. Mais elle ne répond pas aux trois problèmes posés par le quotient conjugal puisqu’elle consiste à étendre ce dispositif qui, lui, est conservateur en matière de division sexuée des rôles au sein du couple. Elle induit une nouvelle distorsion entre les couples selon le statut marital ; en effet alors que les concubins auraient le choix entre QC et imposition individuelle, les couples mariés et pacsés resteraient contraints de faire une déclaration commune quand bien même une imposition séparée leur serait plus avantageuse. Pour éviter cet écueil, cette proposition aurait dû être associée à une option d’individualisation de l’impôt pour les couples mariés ou pacsés.

Par ailleurs, l’effet potentiellement désincitatif au travail des femmes vivant en union libre risque d’accroître les inégalités entre les sexes : en cas de séparation, contrairement au mariage, dans le cadre de l’union libre aucune prestation compensatoire n’est prévue pour prendre en compte le retrait total ou partiel des femmes pour s’occuper des enfants par exemple.

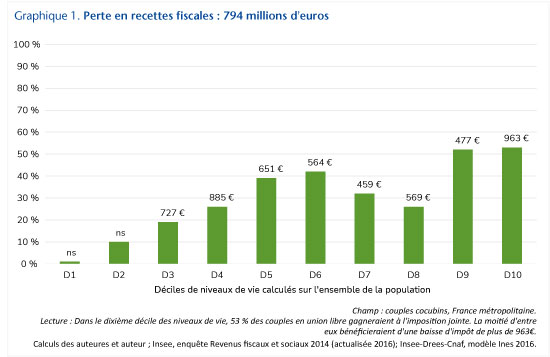

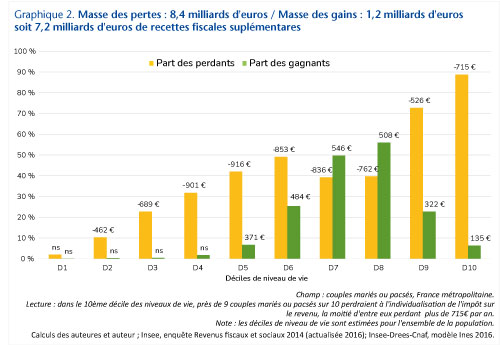

En 2021, nous avons évalué l’effet du quotient conjugal et chiffré plusieurs réformes du mode de calcul de l’imposition des couples selon leur décile de revenu[3]. En supposant que les couples en union libre choisissent systématiquement le mode d’imposition le plus avantageux, plus de la moitié des concubins des 2 derniers déciles[4] de niveau de vie pourraient voir leur impôt diminuer contre moins d’un quart dans les 4 premiers déciles (graphique 1), moins souvent imposables. Cette proposition conduirait à réduire les recettes fiscales d’environ 800 millions d’euros par an, dont 44% reviendrait à des couples faisant partie des 20% des ménages les plus riches.

Étendre l’imposition séparée aux couples mariés et pacsés

Cette proposition est présentée comme une mesure de justice fiscale, le système actuel étant jugé injuste du point de vue de l’équité verticale car il bénéficie aux plus riches mais aussi comme la remise en cause d’un système patriarcal favorisant les inégalités salariales entre les sexes.

En supposant que les couples mariés et pacsés répartissent leurs enfants entre les deux déclarations de revenu de sorte à minimiser leur impôt total, nous avons chiffré que cette réforme rapporterait 7,2 milliards d’euros de plus de recettes fiscales (Allègre, Périvier et Pucci, 2021, op cit). Toutefois, si cette réforme affecte surtout les ménages des derniers déciles de niveau de vie, elle fait aussi des perdants parmi les plus modestes des couples imposables : certains couples modestes, mono-actifs notamment, verraient leur impôt augmenter de façon significative relativement à leur revenu (graphique 2). Les deux candidats proposent également de renforcer la progressivité du barème, ce qui permettrait de compenser les foyers fiscaux les plus modestes en redistribuant aux couples imposables les plus modestes une partie des recettes fiscales issues de l’individualisation.

D’autres réformes sont possibles

Notre étude de 2021 chiffrait deux autres scénarios de réforme de l’imposition des couples répondant en partie aux problèmes posés par le QC.

Pour aligner les statuts fiscaux des couples, une réforme alternative consisterait à ouvrir le choix à tous les couples entre imposition jointe et séparée et en cas d’imposition jointe, à réduire le nombre de parts attribué au couple à 1,5 au lieu de 2. Les recettes fiscales augmenteraient de 3,8 milliards (pour 45% de couples mariés/pacsés perdants) qui là encore pourraient être redistribués aux couples imposables les plus modestes.

Pour aller progressivement vers l’individualisation de l’IR sans pénaliser les couples imposables les plus modestes, une autre voie consisterait à plafonner le bénéfice du quotient conjugal, à l’image du plafonnement du quotient familial. En retenant le même plafond que pour le quotient familial (soit 1 525 euros par demi-part), seuls 7% des couples mariés/pacsés seraient perdants à cette réforme, et par construction ceux-ci seraient concentrés parmi les plus aisés. Les couples mono-actifs aisés seraient parmi les plus affectés. Les recettes fiscales augmenteraient de 3 milliards d’euros.

[1] Notons qu’il est impossible de compter pour moins d’une part chacun les concubins qui déclare son revenu séparément ; les deux concubins comptent donc comme deux célibataires.

[2] Depuis la réforme du prélèvement à la source (2019), l’impôt du conjoint qui a le revenu le plus faible est calculé à partir de ses seuls revenus lorsque les conjoints optent pour le taux individualisé. L’impôt du conjoint au revenu le plus élevé est alors défini comme un solde à partir de l’impôt dû par le couple (il bénéficie ainsi de l’intégralité des gains à l’imposition commune lorsqu’ils existent). Il demeure toutefois que l’impôt total des couples augmente relativement plus quand la femme augmente son revenu salarial que si elle faisait une déclaration séparée.

Le 12 décembre 2021 le Centre d’Analyse Economique, instance

pluraliste de conseil du Premier ministre sous l’autorité de celui-ci, publiait

une note, Repenser l’héritage, plaidant notamment pour

l’augmentation des droits de succession. Le diagnostic est relativement

consensuel. La valeur du patrimoine relative au revenu a fortement

augmenté (300% du revenu national en 1970, 600% en 2020) ; le patrimoine

est très concentré, beaucoup plus que le revenu, et il n’est pas consommé en

fin de vie mais transmis. Par conséquent la part de l’héritage dans le

patrimoine total est passée de 35% au début des années 1970 à 60% aujourd’hui.

Ceci pose un problème d’équité dans la constitution du patrimoine, d’autant

plus grand que sa valeur est élevée et que certains actifs ne sont plus

accessibles sans apport. À l’image du discours de Vautrin

repris par Piketty dans son livre Le Capital au XXIe siècle,

pour avoir une bonne position économique dans la société, il vaut mieux épouser

une héritière que de trouver un travail bien rémunéré. Ce type de situation

pose un problème économique, politique et moral. La Note du CAE ne

s’appesantit pas sur la littérature ou la morale mais souligne justement que si

l’on se fixe un objectif d’accès équitable au patrimoine (et à son revenu),

l’imposition des successions de façon progressive et sans exemption, en tenant

compte de l’ensemble des actifs reçus au long de la vie, est préférable au

système actuel. Le rapport souligne, sur la base d’études empiriques, que les

différentes exemptions ne sont pas justifiées d’un point de vue économique.

Aussi, pour les auteurs l’augmentation des droits de succession pourrait

permettre de financer la garantie d’un capital pour tous, versé à la majorité.

Alors que la note fait parler d’elle entre la bûche de Noel et la galette des rois – la question de la transmission est un marronnier des repas familiaux –, le Président de la République, dans un entretien au Parisien du 4 janvier, annonce qu’il n’a pas l’intention d’augmenter les droits de succession, mais au contraire de les réduire pour les petites transmissions. En réalité, la séquence ressemble à celle qui a déjà eu lieu il y a cinq ans : en janvier 2017, France Stratégie publie un rapport semblable, signé par un des auteurs de la Note du CAE. France Stratégie est alors présidé par Jean Pisani-Ferry, qui fut ensuite en charge de l’écriture du projet d’En Marche. Or, aucune réforme des droits de succession ne figure dans le programme d’En Marche. L’impôt ne fera pas plus l’objet d’une réforme durant le quinquennat, contrairement aux deux précédents. En effet, sous la présidence de Sarkozy, le seuil d’imposition pour les donations avait été augmenté et la durée entre chaque donation défiscalisée, raccourcie. La présidence Hollande opéra un retour en arrière complet. Au final, que ce soit via l’alternance ou le « en même temps », la fiscalité sur les successions a assez peu évolué : l’assiette est mitée mais les taux peuvent être très élevés, ce qui pose des problèmes d’équité horizontale, notamment entre ceux qui préparent leur succession et ceux qui ne la préparent pas.

Pourquoi les économistes ne sont-ils pas écoutés ? Il

n’y a pas de grands mystères : les sondages et les enquêtes plus poussés

montrent tous que les droits de succession sont apparemment impopulaires. Une

des raisons, pointée par la Note du CAE est que les individus

connaissent mal les caractéristiques de l’impôt sur la succession et

surestiment son poids et la probabilité d’être eux-mêmes soumis à cet impôt.

Toutefois, cette explication n’est pas suffisante : l’impôt progressif est

impopulaire auprès de toutes les catégories sociales. Son impopularité ne

proviendrait pas seulement du fait que les individus évaluent mal leur intérêt

(plus de 80% des successions en ligne directe ne paient pas de droits), mais aussi

parce qu’ils trouvent juste de pouvoir léguer leur patrimoine à leurs enfants :

selon un sondage récent, même les individus qui ont peu de

chance de recevoir un héritage sont contre une augmentation des droits. Il est

donc probable que plus de pédagogie n’y changerait rien et que les économistes,

s’ils veulent peser, doivent changer leur fusil d’épaule et proposer une

réforme MAYA (Most Advanced Yet Achievable), plutôt qu’une réforme

optimale. Il est utile de réfléchir en termes de taxation optimale mais il n’est

pas toujours évident que la taxation optimale soit celle à mettre en avant dans

le débat, compte-tenu des préférences fiscales du public et des

caractéristiques actuelles du système fiscal, de toute façon très éloignées de

l’optimal théorique. Aussi, certains rapports mériteraient peut-être une

approche pluridisciplinaire[1],

surtout si la problématique initiale est : « Pour chacun de ces

défis, des solutions existent : pourquoi y a-t-il peu de progrès ? » (Blanchard et Tirole, p. 13).

Si l’on suit le diagnostic de la Note du CAE, le poids

grandissant de l’héritage dans les patrimoines est dû au poids grandissant du

patrimoine ainsi qu’à sa concentration. Tous les instruments qui pèsent sur ces

deux métriques auront donc un effet sur l’objectif poursuivi en termes de

mobilité sociale. C’est vrai de tous les impôts qui pèsent sur l’ensemble du

patrimoine, d’autant plus s’ils sont progressifs. C’est donc particulièrement

vrai d’un impôt sur la fortune et des impôts sur le revenu du patrimoine (CSG,

IR). L’impôt sur les hauts revenus (du travail ou du capital) réduit également

la concentration du patrimoine car les hauts revenus nets sont pour l’essentiel

épargnés et contribuent ainsi à l’accumulation du patrimoine. Tous ces impôts

concourent, à moyen-terme, à la mobilité patrimoniale intergénérationnelle. À l’instar de la Note du CAE, un autre objectif que

l’on peut assigner à une réforme est l’équité horizontale : les différents

revenus et patrimoines sont imposés de façon équitable. Cela impliquerait

d’imposer les revenus réels du patrimoine au barème de l’IR et de remettre en

place un ISF sur les patrimoines immobiliers et financiers. Ces mesures font

néanmoins l’objet de controverses dont l’évaluation dépasse ce billet.

Il existe néanmoins au moins une réforme avancée et réalisable,

potentiellement populaire dans l’opinion, qui pourrait augmenter l’équité

horizontale et la neutralité fiscale. Il s’agit d’imposer toutes les

plus-values réelles, sans oubli, effacement, abattement ou exemption.

Aujourd’hui, les plus-values sur la résidence principale sont exonérées. Les

autres plus-values immobilières et certaines plus-values mobilières sont

exonérées après une certaine durée de détention. Enfin, lors de successions et

de donations, les plus-values sont effacées même lorsque aucun droit de

succession n’est payé : à la revente, le prix d’acquisition qui entre dans

le calcul de la plus-value est supposé être le prix auquel le bien a été

transmis et non le prix d’acquisition initial. Par conséquent, un montant

important de revenus réels en euros sonnants et trébuchants échappe totalement

(ou partiellement) à l’impôt au moment de la revente. La masse de plus-values

est très importante : une grande part de l’augmentation du poids du

patrimoine dans le Pib (de 300 à 600 points) est liée à une augmentation de la

valeur du patrimoine plutôt qu’à une augmentation de son volume[2].

Une grande aversion, individuelle et sociale, au sujet de

l’imposition du capital est de devoir vendre du patrimoine pour payer l’impôt.

Cela explique d’ailleurs en partie l’impopularité des droits de succession,

ainsi qu’un ISF déplafonné sur la fameuse maison de l’agriculteur sur l’Île de Ré. L’imposition des plus-values réalisées ne pose pas ce problème

puisqu’elle arrive à un moment où les ménages ont des vrais revenus en euros.

Concernant la résidence principale ou secondaire, les ventes ne seraient

imposées que si le foyer n’utilise pas le revenu lié à la revente pour acheter

un nouveau bien, comme cela se fait dans d’autres pays[3].

Se pose enfin la question des biens qui sont transmis sur

plusieurs générations : le château, l’appartement parisien, la petite

entreprise familiale éventuellement devenue multinationale. Il y a plusieurs

approches pour les imposer. La première consiste à favoriser la détention et

transmission familiale : c’est l’approche suédoise qui depuis 2007 ne taxe

ni les successions ni le patrimoine. Le patrimoine est essentiellement taxé sur

le revenu, y compris toutes les plus-values nominales sans abattement selon

la durée de détention. Ceci réduit la concentration du patrimoine sans toucher

à la transmission. Le château familial, l’entreprise, peuvent être transmis de

génération en génération sans imposition. Seuls les aléas (familiaux,

économiques) peuvent permettre de disperser le patrimoine mais l’impôt sur le

revenu freine son accumulation.

Dans une seconde approche, les Canadiens imposent les

plus-values latentes lors des successions, hors conjoint et résidence

principale (l’imposition des plus-values latentes est aussi discutée dans la Note

du CAE mais plus comme aparté que comme élément central du débat). Dans le

système canadien, c’est le défunt (l’Estate soit la propriété du défunt)

qui paye l’impôt et non les héritiers : les actifs, hors résidence

principale, sont considérés comme vendus immédiatement avant la mort, la

plus-value est calculée et intégrée à 50% dans l’impôt sur le revenu de la

personne décédée de l’année courante[4].

Ce n’est que lorsque tous les impôts ont été payés que la propriété est transmise

officiellement aux héritiers. La législation fiscale canadienne prévoit de plus

une exemption de 900 000 dollars sur les plus-values tout au long de la

vie sur les petites entreprises familiales et les fermes. En dehors de ces cas,

pour les gros patrimoines, l’Estate est obligée de « vendre »

avant de transmettre, ce qui fait sens en termes de déconcentration du

patrimoine mais s’oppose à l’opinion publique telle qu’elle semble s’exprimer

en France.

Afin d’adapter ces dispositions au cas français, une

troisième approche est possible : la succession peut être le fait

générateur du calcul des plus-values[5],

dont l’imposition serait payée par les héritiers comme traditionnellement en France.

Toutefois, pour les résidences familiales (principales et secondaires) ainsi

que les entreprises familiales (au-delà d’un certain pourcentage des actions),

l’impôt ne serait pas dû immédiatement : les héritiers peuvent demander un

crédit fiscal sur lequel ils paieraient des intérêts annuels. La totalité des

plus-values seraient dues à la revente ou possiblement lors d’une transmission

ultérieure. Toutes les plus-values, y compris sur la résidence principale,

seraient ainsi imposées, au plus tard lors de la transmission, sans obliger les

héritiers à vendre[6].

L’imposition des plus-values lors des transmissions n’est pas

juste opportuniste (consentement plus élevé) mais aussi plus équitable que le

système actuel (les deux étant peut-être liés). Prenons l’exemple des deux

biens immobiliers : un appartement place du Panthéon, et un château

familial en Sologne, tous deux valorisés à 2 millions d’euros. La plus-value

latente réelle sur le premier est de 1 million d’euros alors qu’elle est nulle

sur le second (qui fait l’objet de frais de rénovation récurrents). Il y a de

nombreuses raisons, lors d’une transmission, de vouloir taxer le premier et pas

le second. La première raison est que le premier fait l’objet d’un revenu, la

plus-value latente, qui n’a pas été taxé. La seconde est que ce revenu ne

dépend pas du tout des propriétaires mais d’évolutions hors de leur contrôle,

notamment les effets d’agglomération métropolitaine liés à la mondialisation.

Imposer les plus-values est un moyen de faire financer par les gagnants des

changements économiques et sociaux, la compensation des perdants.

Bien entendu, remplacer les droits de succession par

l’imposition des plus-values latentes lors des donations et successions ne peut

être progressiste que si cette imposition n’est pas mitée dès le départ ou

petit à petit par des dispositifs d’exonérations. Il faut aussi que le grand

public comprenne et approuve la réforme. Un préalable nécessaire est une

réforme de l’imposition des plus-values réalisées où les abattements par année

de détention des actifs seraient remplacés par un actualisateur du prix

d’acquisition permettant d’imposer les plus-values réelles sans exonération

complète liée à la durée de détention.

Un bon impôt est un impôt consenti, non parce qu’il y a

suffisamment de niches pour accueillir tous les mécontents mais parce que le

mécanisme même de l’impôt est perçu comme suffisamment juste, efficace,

exhaustif et non confiscatoire pour asseoir à la fois un fort rendement et/ou

une forte progressivité. Aujourd’hui, si l’objectif est de réduire les

inégalités de patrimoine, ainsi que la transmission intergénérationnelle de

celui-ci, il ne faut pas négliger… l’impôt sur le revenu dont les plus-values

constituent une partie de l’assiette, et ce d’autant plus que l’imposition

équitable de tous les revenus est un objectif en soi.

Cette proposition ne prétend pas être une politique clé en

main, que le prochain président devrait mettre en place telle quelle. Les

droits de succession étant un sujet intergénérationnel, leur équité et

efficacité nécessitent une certaine stabilité des principes et des paramètres.

Cette question devrait ainsi être débattue dans la société et, dans l’idéal,

faire l’objet d’un large accord transpartisan. On ne peut que regretter le

fossé entre ce principe standard dans les préconisations économiques concernant

les enjeux intergénérationnels et ce que permettent les institutions

politiques françaises. Une raison de modifier les institutions dans le sens

d’une plus grande recherche de compromis (et entre temps de ne pas faire une

confiance aveugle dans les économistes) ?

[1] De même,

la proposition qui va suivre mériterait une évaluation pluridisciplinaire.

[2]

Soulignons par exemple que si les plus-values réelles correspondent à 1/3 de la

valeur des actifs transmis, et qui si celles-ci sont taxées à 30% (le taux

d’imposition actuel sur les revenus du patrimoine), alors les recettes fiscales

équivaudraient à 10% de la valeur des actifs transmis contre 5% dans le système

actuel.

[3] Par

soucis de consentement fiscal, la plus-value sur la résidence principale peut

être exonérée sous un certain plafond, a fortiori élevé mais dont on peut

débattre.

[4] Au

Canada, l’ensemble des plus-values est imposé à 50% du taux normal d’imposition

sur le revenu.

[5]

Les plus-values seraient alors calculées selon la formule : prix du marché

courant – prix d’acquisition revalorisé selon un indice d’inflation.

L’inflateur pourrait être légèrement plus élevé pour les biens immobiliers pour

tenir compte des coûts de maintien en état, si les propriétaires n’optent pas

pour les frais réels.

[6] Autre

avantage : la dette fiscale ne pourrait être supprimée par une loi rétroactive,

ce qui rend plus crédible le fait que les plus-values resteront imposées dans

le futur. Or cette croyance est importante à la fois d’un point de vue

économique (le contraire engendre un biais de détention), et d’un point de vue

politique, l’instabilité et l’incertitude fiscale ne pouvant que réduire le

consentement.

Parmi les thèmes nouveaux qui résonnent dans les halls et les couloirs de la COP 26 cet automne figure celui de la « transition juste ». Ainsi, le 4 novembre dernier, plusieurs chefs d’État et de gouvernement (dont ceux de l’Italie et du Royaume-Uni co-organisateurs mais aussi de la France, de la Commission européenne et des États-Unis) ont co-signé une « Déclaration sur la transition internationale juste ». Mais de quoi parle-t-ton, au juste ?

Un éclaircissement sur la

définition mais aussi sur les conditions de mise en œuvre de la transition

juste est proposé dans le dernier Cahier

de prospective de l’IWEPS, à commencer par la généalogie de cette notion.