La crise du COVID-19 et le marché du travail américain : hausse des inégalités et de la précarité en perspective

par Christophe Blot

Aux États-Unis comme en France, la

crise du COVID-19 se traduit par de nombreuses mesures contraignant les

activités économiques afin de limiter la propagation du virus. Il en résultera

une chute du PIB, déjà entrevue au premier trimestre 2020 et qui sera fortement

amplifiée au deuxième trimestre. Dans un pays caractérisé par une faible

protection de l’emploi, cette récession inédite se répercute rapidement sur le

marché du travail comme le reflète l’augmentation du taux de chômage passé d’un

point bas à 3,5 % en février à 14,7 % en avril, soit un niveau qui

n’avait pas été observé depuis 1948. Comme l’ont récemment montré pour la

France Bruno

Ducoudré et Pierre Madec, la crise en cours aux États-Unis devrait aussi se

traduire par des inégalités et une précarité accrue. Et lee choc sera d’autant

plus important que les filets de protection sociale sont moins développés aux États-Unis.

Aux États-Unis, les restrictions

n’ont pas été fixées au niveau de l’État fédéral mais par les États,

à des dates différentes. Pour autant, dans leur grande majorité, ces États

ont pris la décision de fermer les établissements scolaires, les commerces non

essentiels et d’inciter les individus à rester chez eux. Les premières mesures

de confinement ont ainsi été imposées par la Californie le 19 mars, suivie par

l’Illinois le 21 mars et l’État de New York le 22 mars alors que

cette décision n’a été prise qu’à partir du 6 avril pour la Caroline du Sud. Les

États

du Dakota du Nord, Dakota du Sud, de l’Arkansas, de l’Iowa et du Nebraska n’ont

pris aucune mesure et, dans trois autres États – l’Oklahoma, l’Utah et

le Wyoming –, les mesures ne s’appliquaient pas à l’ensemble de l’État

mais uniquement dans certains comtés. Néanmoins, une grande partie du pays

était confinée, avec sans doute un degré d’intensité variable, au début du mois

d’avril, ce qui concernait entre 92 et 97 % de la population[1].

Qui sont les salariés les plus touchés par la crise ?

Selon une enquête réalisée par

le Bureau of Labor Statistics, près de 25 % des salariés auraient travaillé

chez eux en 2017-2018. Néanmoins, certains salariés déclaraient qu’ils auraient

pu rester chez eux pour travailler mais ne l’ont pas forcément fait sur la

période considérée. Avec la crise du COVID-19 et les incitations à modifier

l’organisation du travail, on peut donc considérer que près de 29 % des

salariés auront pu rester chez eux pendant le confinement[2]. Par

ailleurs, comme le souligne l’enquête réalisée pour la France, la mise en place

du télétravail est plus répandue parmi les salariés occupant un emploi dans

l’encadrement ou les salariés d’activités commerciales ou financières. En

2017-2018, 60 % d’entre eux auraient eu la possibilité de travailler chez

eux. Inversement, moins de 10 % des salariés agricoles, dans la construction, dans

les activités productives ou les services de transport auraient été en mesure

de télétravailler pendant la crise. Sans surprise, l’enquête montre également

que les salariés concernés par le télétravail sont également ceux qui se

situent en haut de l’échelle de la distribution des salaires. Pour le dernier

quartile, 61,5 % des salariés pourraient travailler à la maison contre

moins de 10 % pour les salariés du premier quartile.

En miroir de ces éléments, une étude

plus récente analyse quels sont les emplois qui seraient le plus touchés par le

confinement et en particulier par la fermeture des activités non essentielles[3]. Six

secteurs seraient particulièrement exposés. Sont logiquement concernés le

secteur des bars et de la restauration, du transport et des voyages, des

divertissements des services à la personne, du commerce de détail ainsi que

quelques industries manufacturières. Sur la base des données d’emploi pour

l’année 2019, ces secteurs représenteraient 20,4 % de l’emploi total. Avec

plus de 12 millions d’emplois, le secteur des bars et restaurants serait le

plus fortement touché. Cette enquête fait également ressortir que les salariés

les plus exposés perçoivent généralement des rémunérations inférieures à la

moyenne. Ils sont notamment concentrés sur les deux premiers déciles de salaire.

Par exemple, la masse salariale des travailleurs des bars et restaurants

représentent à peine 3 % de la masse salariale mais plus de 8 % de

l’emploi. Ces individus travaillent le plus souvent dans des entreprises de

moins de 10 salariés. Cette dimension est d’autant plus importante aux États-Unis

que l’accès à l’assurance maladie est souvent lié à l’employeur dont les

obligations à cet égard dépendent du nombre de salariés. Enfin, en croisant la

répartition par secteur et géographique, il ressort que le Nevada, Hawaï, et dans

une moindre mesure la Floride (23,7), concentrent une part plus importante des

secteurs, et donc des emplois, exposés[4].

Inversement, le Nebraska, l’Iowa et l’Arkansas font partie des États

où ces secteurs représentent une part plus faible de l’emploi[5]. Ces

trois États

n’ont de plus pas adopté de mesures de confinement et devraient donc être

relativement épargnés par la montée du chômage.

Les statistiques du chômage sur

les mois de mars et avril

confirment ces perspectives. En un an, le taux de chômage a augmenté de 4,8

points pour les personnes occupant un emploi dans l’encadrement ou les salariés

d’activités commerciales ou financières alors que, sur la même période, il a

grimpé de 23 points pour les emplois de services et de près de 15 points pour

les salariés des activités productives. Les disparités géographiques sont également

importantes. En Californie et dans l’Illinois, premiers États à décider du confinement,

le taux de chômage a augmenté respectivement de 11,3 et 12,2 points en un an.

Inversement, les États n’ayant pas adopté de mesures de confinement sont

ceux parmi lesquels le taux de chômage a le moins progressé en un an. La hausse

atteint par exemple 5,2 points pour le Nebraska, 6,7 points pour l’Arkansas et

7,5 points pour l’Iowa. La structure de l’emploi est cependant un facteur

essentiel pour déterminer les écarts de variation du chômage. Malgré une date

de début de confinement assez proche pour le Connecticut et le Michigan, le

taux de chômage n’a augmenté que de 4,2 points dans premier État

contre plus de 18 points dans l’État industriel du Michigan.

D’ailleurs, les statistiques confirment l’exposition au choc du Nevada et de l’État

de Hawaï qui ont tous les deux enregistré les plus fortes hausses : 24,2

et 19,6 points respectivement, tandis que le Minnesota, peu exposé, a vu son

taux de chômage progresser de 4,9 points, soit une des variations les moins

importantes depuis avril 2019. De même, le District of Columbia est moins

impacté avec une hausse du taux de chômage de 5,5 points.

La santé menacée ?

Cette dégradation de la situation

sur le marché du travail s’accompagnera d’une détérioration des conditions de

vie pour des millions d’Américains surtout si la fin du confinement n’est pas

synonyme d’un rebond rapide de l’activité comme le craint désormais Jerome

Powell, le Président de la Réserve fédérale. Il en résulterait alors une

pauvreté accrue pour les ménages ayant perdu leur emploi. Les analyses

précédentes indiquent que les salariés du bas de la distribution seront les

plus exposés surtout que malgré les mesures

prises pour étendre l’assurance-chômage, la durée d’indemnisation reste

globalement plus courte aux États-Unis. Pour faire face à la crise,

Le gouvernement fédéral a consacré 268 milliards de dollars (soit 1,3 point de

PIB) à l’assurance-chômage afin d’étendre la durée et le montant de l’indemnisation.

Ce montant s’ajoute au crédit d’impôts pouvant atteindre 1 200 dollars

pour les ménages sans enfant[6]. Le

gouvernement fait donc le choix de soutenir temporairement les revenus mais

contrairement aux dispositifs de chômage partiel en vigueur en France et dans

de nombreux pays d’Europe, l’emploi n’est pas protégé[7]. La

flexibilité du marché du travail américain pourrait cependant être plus

avantageuse dès lors que la reprise est rapide et qu’elle est différente selon

les secteurs. Les salariés perdent effectivement peu en qualifications et

peuvent plus facilement trouver un emploi dans un autre secteur d’activité.

Mais une crise prolongée qui se traduit par un chômage durablement plus élevé accroît

fortement la pauvreté.

En outre, l’accès à l’assurance

maladie est également souvent lié à l’emploi. En effet, 66 % des assurés

sont couverts par leur employeur qui est contraint de proposer une telle

assurance dans les entreprises de plus de 50 salariés. Le corolaire est que de

nombreux salariés risquent de perdre leur couverture santé en même temps que

leur emploi s’ils ne peuvent pas payer la part du coût de l’assurance

auparavant prise en charge par l’employeur. Quant aux salariés des petites

entreprises, exposés au risque de fermeture et de chômage, il est fort probable

qu’ils n’auront plus les moyens de souscrire une police d’assurance privée par

leurs propres moyens. Déjà, début 2019, un peu plus de 9 % de la

population n’avait aucune couverture santé. Si ce taux a fortement baissé

depuis 2010 et la réforme « Obamacare », le rapport

annuel du Census Bureau publié en novembre 2019 estime que plus de 29 millions

de personnes n’avaient aucune couverture en 2019, un chiffre en augmentation

relativement depuis 2017. Les taux de couverture font également apparaître de

fortes disparités régionales qui s’expliquent par la structure démographique

des États.

Bien qu’une partie du plan de

soutien à l’économie soit consacrée à des aides alimentaires[8] et

certaines dépenses de santé, la crise du COVID-19 devrait de nouveau toucher

d’abord les populations les plus fragiles et renforcer des inégalités déjà

importantes et accrues par les récentes réformes fiscales de l’administration

Trump.

[1] En termes de PIB, la part des États ayant imposé des mesures de confinement se situe

dans les mêmes proportions.

[2] Notons que cette enquête ne fait pas apparaître un

écart important entre les hommes et les femmes, même si la possibilité de

télétravail est légèrement plus faible pour les femmes : 28,4 contre

29,2 % pour les hommes.

[3] Voir Matthew Dey et Mark A. Loewenstein, « How many workers are employed in sectors directly

affected by COVID-19 shutdowns, where do they work, and how much do they earn?

», Monthly

Labor Review, U.S. Bureau of Labor Statistics, April 2020.

[4] Dans le Nevada, les secteurs exposés représentent

34,3 % des emplois. Ce chiffre dépasse également 30 % à Hawaï et

23,7 % en Floride.

[5] C’est aussi le cas du District of Columbia en raison

de la forte présence d’employés de l’État fédéral.

[6] Ce

montant est octroyé pour les ménages percevant moins de 75 000 dollars

(150 000 pour un couple) par an. 500 dollars sont attribués par enfant. Le

montant du crédit d’impôt est dégressif et devient nul pour les ménages ayant

un revenu supérieur à 99 000 dollars.

[7] Voir ici

notre analyse des stratégies européenne et américaine pour faire face à la

crise.

[8] Le plan

voté le 18 mars (Families

First Coronavirus Response Act) prévoit effectivement une aide de plus de

20 milliards à destination des plus pauvres.

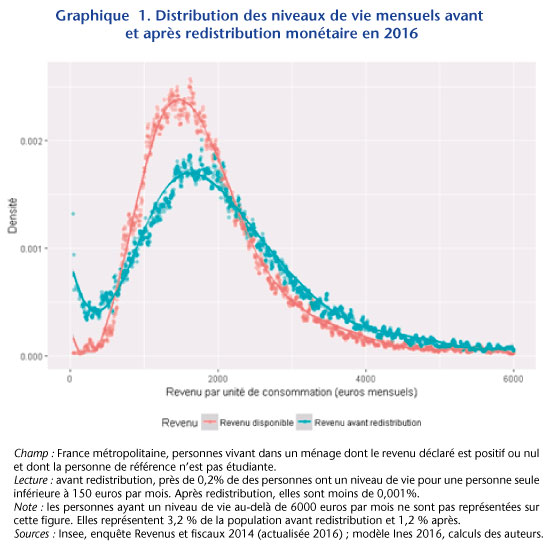

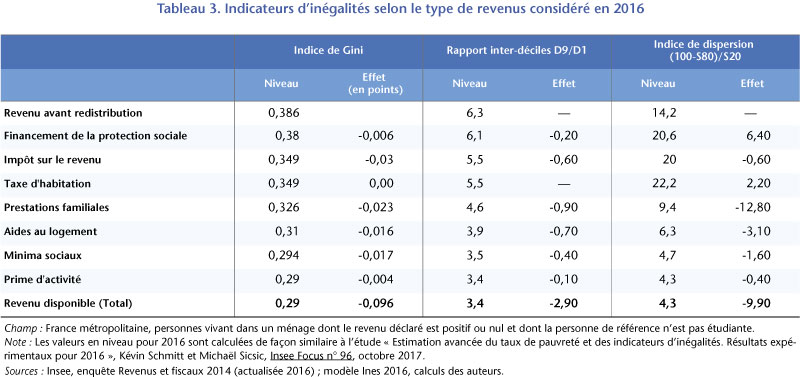

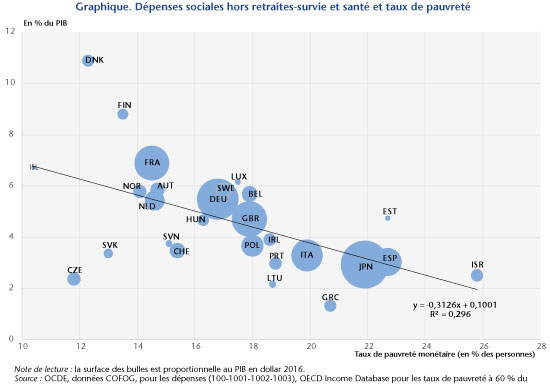

Les écarts de taux de pauvreté ne dépendent pas directement et uniquement des dépenses sociales. D’une part, celles-ci poursuivent d’autres objectifs (assurer un revenu au-dessus du seuil de pauvreté aux personnes en situation de handicap, compléter les revenus des ménages médians avec enfants, …). D’autre part, il faut aussi tenir compte du point de départ avant redistribution, c’est-à-dire la distribution qui découle des rémunérations de marché. Selon Eurostat, le taux de pauvreté (primaire, après retraite) en France aurait été de 21 % en absence de redistribution. Le système socio-fiscal réduit donc le taux de pauvreté de 37 %. Au sein de l’Union européenne, la réduction n’est que de 28 % (pour une réduction de 7 points du taux de pauvreté).

Les écarts de taux de pauvreté ne dépendent pas directement et uniquement des dépenses sociales. D’une part, celles-ci poursuivent d’autres objectifs (assurer un revenu au-dessus du seuil de pauvreté aux personnes en situation de handicap, compléter les revenus des ménages médians avec enfants, …). D’autre part, il faut aussi tenir compte du point de départ avant redistribution, c’est-à-dire la distribution qui découle des rémunérations de marché. Selon Eurostat, le taux de pauvreté (primaire, après retraite) en France aurait été de 21 % en absence de redistribution. Le système socio-fiscal réduit donc le taux de pauvreté de 37 %. Au sein de l’Union européenne, la réduction n’est que de 28 % (pour une réduction de 7 points du taux de pauvreté).