par Pierre Madec

La publication du rapport de la Fondation Abbé Pierre en janvier 2017 n’a pas fait exception : le mal-logement continue de progresser en France. Les prix immobiliers sont repartis à la hausse ces derniers trimestres et la publication des premiers résultats de l’Enquête nationale logement de l’INSEE de 2013 font apparaître une dégradation de la situation financière des ménages[1]. Malgré tous ces éléments, la thématique du logement est apparue relativement tardivement dans les débats entourant l’élection présidentielle. Nous tentons ici d’esquisser un panorama des propositions émanant des principaux candidats à l’élection présidentielle sur ce sujet.

François Fillon : allocation sociale unique et aides à l’investissement privé

En ce qui concerne les aides à la personne, le candidat LR reprend à son compte une proposition dans le débat depuis maintenant quelques années : la fusion des aides personnelles avec l’ensemble des minima sociaux.

L’objectif des aides personnelles est, depuis leur création, non pas de verser une prestation sociale aux bas revenus ni même d’influer sur la reprise d’activité mais de solvabiliser les ménages dans leurs dépenses en logement. A travers son mode de calcul, l’aide varie selon les ressources et la composition du ménage, à l’image d’une prestation sociale « classique » mais également, tout du moins théoriquement[2], de la dépense effective en logement et de la localisation géographique. En extrayant la dépense effective en logement du calcul de l’aide « fusionnée », cette « fusion » mettrait de facto fin aux aides personnelles au logement. A ressources et composition familiale équivalentes, un locataire du parc privé francilien présent depuis plus de dix ans dans son logement se verrait verser un montant d’aide identique à celui perçu par un locataire nouvellement emménagé alors que leurs loyers peuvent diverger de près de 40%. De même, aucune distinction ne sera faite entre locataires du parc privé et du parc social aux taux d’effort très différents. Enfin, la possibilité de versement en tiers-payant serait là encore abandonnée. Les conséquences d’une telle mesure pourraient s’avérer néfastes pour les ménages les plus modestes. Comme le souligne un rapport du Haut conseil à la famille datant de 2012 (HCF, 2012), l’entrée en vigueur d’une telle mesure pourrait inciter les ménages les plus modestes à arbitrer entre leurs dépenses en logement et d’autres dépenses de consommation, au risque de détériorer leurs conditions de logement. Elle serait de plus contraire aux préconisations du Haut comité pour le logement des personnes défavorisées qui soulignait en 2005 l’importance du caractère affecté des aides personnelles. Pour les bailleurs, les aides constituent une sécurité quant au paiement du loyer. Pour les locataires, en plus de la solvabilisation qu’elles procurent, leur caractère affecté et les conditions de décence auxquelles elles sont attachées, les protègent de l’arbitrage entre dépenses de logement et autres dépenses de consommation (HCLPD, 2005).

Outre cette proposition, François Fillon prône une « accélération des procédures d’expulsion locative », la « fin de l’encadrement des loyers », la « remise en cause de la loi SRU » et la « reconduction des dispositifs ‘qui marchent’ tels que le Pinel et le PTZ ».

L’ensemble de ces propositions ont le mérite de la cohérence puisqu’elles visent toutes à inciter à l’investissement privé au travers d’une part l’accession à la propriété, mantra des politiques publiques depuis 30 ans alors même que l’on connaît en France une crise de la mobilité résidentielle (particulièrement faible chez les propriétaires), et d’autre part de l’investissement locatif privé alors que les évaluations des dispositifs d’incitation laissent mettent en exergue non seulement un impact inflationniste important mais également une incapacité du marché privé à produire des logements abordables pour les ménages les plus modestes.

Benoît Hamon : réforme fiscale et revenu universel

Le volet « Logement » présenté par le candidat socialiste présente des caractéristiques inverses de celle du candidat LR. Benoît Hamon veut faire croître les aides à la pierre à l’adresse des bailleurs sociaux jusqu’à 1 milliard, souhaite imposer une loi SRU renforcée dans le « cœur des métropoles » avec des objectifs pouvant aller jusqu’à 30% ou encore « adapter » les dispositifs d’incitation à l’investissement locatif sans pour autant apporter plus de précision. Le candidat souhaite également l’adoption d’un plan « Zéro bidonville » à l’issue du quinquennat.

Deux mesures du programme de Benoît Hamon, allant plus loin que la seule thématique du logement posent tout de même question. C’est le cas du revenu universel d’une part et de l’imposition unique sur le patrimoine d’autre part.

La première mesure, annoncée à la fin de l’été 2016 et depuis largement révisée, vise dans sa première étape la revalorisation du RSA, son élargissement aux jeunes de 18-25 ans et une refonte relativement large de l’actuelle Prime d’activité. Si le candidat s’est engagé à ne pas « toucher » aux aides personnelles au logement, l’adéquation future entre les deux dispositifs reste floue. Deux solutions s’offrent en effet aux techniciens chargés de la mise en place du revenu universel.

La première consiste à prendre en compte dans les ressources de l’allocataire d’aides personnelles, le montant reçu au titre du revenu universel. Autrement dit, le revenu universel serait versé avant tout calcul de prestations sociales. Une personne seule, sans ressource actuellement, verrait son revenu augmenté de 600 euros par mois. Alors qu’elle percevait jusqu’alors un montant proche de 275 euros d’aides au logement, ces dernières seraient réduites de 60 euros pour atteindre environ 216 euros. Au total, cela procurerait donc à l’individu en question 816 euros de ressources mensuelles (hors les autres prestations).

L’autre cas de figure est celui dans lequel la conditionnalité de ressources portant sur le versement du revenu universel intègrerait les aides personnelles. Autrement dit, aux yeux du mode des aides personnelles, l’individu en question aurait toujours des ressources nulles et percevrait donc un montant d’aide identique et celui actuellement perçu (275€/mois). Par contre, son revenu universel serait lui diminué d’une part des aides personnelles. Compte tenu des objectifs annoncés et de la formulation de la proposition au moment où nous écrivons ces lignes, la part d’aides personnelles déduite devrait être aux alentours de 30%, soit environ 80 euros. Si ces montants individuels mensuels peuvent paraître dérisoires il n’en est rien compte tenu de la multitude de situations diverses et du nombre important d’allocataires d’aides personnelles (6,2 millions). L’impact sur les finances publiques comme sur le niveau de vie des ménages les plus modestes des futures modalités de calcul est donc potentiellement important, de l’ordre de 1,5 milliard d’euros si l’on s’en tient au rapide calcul présenté précédemment.

La seconde mesure, pour le moment non encore totalement arrêtée, est celle visant à une refonte globale de la fiscalité immobilière et la création d’un impôt unique assis sur le patrimoine net. Cette réforme va dans le sens d’une meilleure lisibilité de la fiscalité immobilière. Elle va également dans le sens de la prise en compte d’une meilleure distinction entre accédant à la propriété et non accédant. Elle pose tout de même question du fait de son assise non pas sur les valeurs locatives cadastrales, comme c’est actuellement le cas de la taxe foncière, mais sur la valeur vénale des biens immobiliers. La valorisation monétaire est d’une part bien plus complexe à établir et d’autre part bien plus volatile que les loyers[3]. Une imposition assise sur la valeur vénale est de plus critiquable puisqu’elle soumettrait le contribuable aux « aléas » du marché immobilier. Notons enfin que la réforme de la fiscalité immobilière ne pourra se faire sans une meilleure prise en compte de l’occupation des logements mais également des terrains. Si l’outil choisi peut permettre à terme de refonder une fiscalité incitant massivement à la libération de foncier et de bâti ce n’est pour le moment pas encore le cas.

Marine Le Pen : préférence nationale et pouvoir d’achat

Au travers son programme « Logement », le Front National se fixe pour objectif de redonner du pouvoir d’achat aux ménages. La baisse proposée de la taxe d’habitation vise à s’attaquer aux hausses récentes de la fiscalité locale. Poursuivant le même objectif, la baisse de 10% des droits de mutation vise à faciliter les mobilités résidentielles. L’une des premières critiques à opposer à ces propositions réside en partie dans leur faisabilité. En effet, les taux de ces deux taxes sont de l’autorité des collectivités locales et les recettes fiscales qu’elles produisent leur sont en grande partie reversées. Si d’une part les pertes fiscales induites par la mise en place de ces propositions devront être compensées par l’Etat, leur mise en place même reste très conditionnelle.

Concernant les aides à la personne, la candidate du Front National propose la mise en place d’une « Protection-Logement-Jeunes » construite d’une part sur la hausse de la construction de logements pour les étudiants et d’autre part sur la revalorisation de 25% des aides personnelles pour les jeunes de moins 27 ans. L’effort supplémentaire souhaité pour la construction de logements étudiant ne peut être que salué. La hausse ciblée des aides personnelles pose elle question. Si l’on ne peut que partager l’idée selon laquelle les aides personnelles souffrent en majorité d’une sous-indexation massive, les études visant à mettre en exergue l’effet inflationniste des fortes revalorisations d’aides ont été pour nombre d’entre elles réalisées au cours de périodes où justement des populations spécifiques devenaient éligibles aux aides (Fack, 2005 ou encore Laferrère et Le Blanc , 2002) On peut anticiper que les logements de petite surface dans les zones les plus tendues verront dans les mois qui suivent la revalorisation des loyers, sauf en cas de renforcement de l’encadrement des loyers dans lesdites zones. Une autre interrogation est à mettre sur le terrain de la justice sociale. Quid des individus le jour de leur 27e anniversaire ? Verront-ils leurs aides au logement diminuer d’un quart ? De plus, si urgence existe à mieux prendre en compte la hausse des taux d’effort des ménages les plus modestes, en quoi la catégorie spécifique des jeunes de moins de 27 ans présente-t-elle une urgence plus importante que les ménages du premier quartile de revenu qui ont subi des hausses de taux d’effort extrêmement importantes depuis le début des années 2000[4].

En ce qui concerne le parc locatif social, si la loi SRU est absente du programme du Front National, le parti propose de « réserver prioritairement aux Français l’attribution du logement social, sans effet rétroactif, et le mobiliser vers les publics qui en ont le plus besoin » et réaffirme son souhait « d’appliquer réellement l’obligation de jouissance paisible sous peine de déchéance du bail ». Il est à noter que d’une part le droit au maintien dans les lieux existe dans le parc social et que sauf à vouloir mettre fin aux surloyers de solidarité, la proposition ne fait que réaffirmer un principe inscrit dans la législation actuelle. Concernant l’attribution des logements sociaux, il est intéressant de rappeler que 83% des demandes de logement social sont attribuées à des ménages français, que 88% des locataires du parc social sont de nationalité française et que la nationalité ne figure nullement actuellement dans les critères d’attribution.

Enfin, le Front National propose que « 1% du parc locatif social » soit vendu chaque année, soit 50 000 logements par an. Rappelons que l’objectif de 1% du parc vendu chaque année avait été fixé sous le quinquennat de Nicolas Sarkozy. En moyenne, pas plus 10 000 logements sociaux ont été écoulés au cours des 10 dernières années.

Emmanuel Macron : continuité et flexibilité

Le candidat d’En Marche propose une exonération de la taxe d’habitation pour près de 80% des ménages français et le maintien de l’encadrement de loyer dans l’attente de son évaluation. Il propose également le développement de l’intermédiation locative ainsi que le doublement des pensions de famille, réclamé par la Fondation Abbé Pierre.

En ce qui concerne les objectifs de construction, Emmanuel Macron acte le fait que la fixation d’un objectif national n’a que peu de sens et souhaite donc diriger les efforts de construction vers les zones les plus tendues.

Ces propositions relativement consensuelles ne sont que peu sujettes à débat. Si elles ne s’attaquent nullement aux causes de la crise du logement cher en France, elles apportent des solutions de court terme à ses conséquences.

La proposition du candidat d’En Marche la plus discutée est celle du « Bail mobilité ». Critique vis-à-vis de la loi ALUR, le candidat prend acte que les ménages les plus précaires, du fait de leur condition de travail ou de leur âge, sont exclus du marché locatif privé « classique » et propose donc d’établir, pour ces ménages, un bail plus court et plus flexible, que certains auront vite dénommé « Bail précarité » mais que le candidat nomme « Bail mobilité ». Si les contours de ce bail ne semblent pas encore tout à fait arrêtés, il est important de rappeler que si les baux usuels sont d’une durée d’au moins 3 ans, il existe dans la législation française des baux d’une durée plus courte dont les bailleurs ne se privent aucunement d’user (ou d’abuser) :

- Le bail d’occupation précaire permet, sous certaines conditions et en accord des deux parties de ne s’engager sous aucune durée de bail ;

- Le bail de location meublée, soumis au droit commun, largement utilisé notamment au cours de la période de mise en place du décret d’encadrement des loyers, les meublés n’étant pas soumis au décret, est un bail d’une durée de 1 an renouvelable et le bail meublé « étudiant » s’étend lui sur une durée de 9 mois.

Si les modalités précises de mise en place de ce nouveau bail ne sont pas encore arrêtées, il est indispensable d’alerter sur la potentielle dangerosité que pourrait engendrer la mise à disposition d’un bail court sans garde-fous suffisants.

En ce qui concerne la proposition d’exonération de la taxe d’habitation, promise à 80% des ménages, il faut rappeler qu’une exonération, totale ou partielle, existe d’ores et déjà pour les ménages les plus modestes. Ainsi, les titulaires de l’allocation supplémentaire d’invalidité ou de l’allocation de solidarité aux personnes âgées, les contribuables âgés de plus de 60 ans dont le revenu de référence de l’année précédente est inférieur à un certain plafond et qui ne sont pas soumis à l’ISF, les personnes veuves dont le revenu fiscal de référence de l’année précédente est inférieur à un certain plafond et qui ne sont pas soumises à l’ISF ou encore les contribuables atteints d’une infirmité ou d’une invalidité les empêchant de subvenir seuls aux nécessités de l’existence dont le revenu de référence de l’année précédente est inférieur à un certain plafond, sont à l’heure actuelle exonérés totalement de taxe d’habitation. De même, sous condition de ressources, certains ménages bénéficient d’un dégrèvement partiel de la taxe d’habitation. Si la mesure a vocation à étendre ces dispositions aux ménages des classes moyennes et donc à impacter positivement le pouvoir d’achat de ces derniers, le coût de la mesure (10 milliards d’euros) est important et pose donc la question de son financement.

Jean Luc Mélenchon : plus de social et moins de spéculation

Ces dernières années, de nombreux professionnels du secteur de l’immobilier et de la construction ont pointé du doigt l’impact négatif important qu’avaient pu avoir les discussions (plus que la mise en œuvre) qui ont entouré la loi ALUR au cours de l’année 2014. Si les données – exceptées celles de conjonctures réalisées auprès des professionnels – n’ont pas été en capacité de mesurer la véracité de ces affirmations, il apparaît malgré tout que la présentation du volet « Logement » du programme du candidat de la France Insoumise a dû faire plus d’un mécontent.

Alors que la garantie universelle des loyers, dispositif permettant sur le papier d’assurer correctement les deux parties signataires du bail, a été abandonnée au cours du quinquennat de François Hollande, le candidat de la France Insoumise propose non seulement sa réalisation mais son extension autour d’une « Sécurité sociale du logement » aux contours encore peu clairs.

Il propose également d’aller plus loin dans l’objectif de financement du nombre de logements sociaux en portant l’objectif annuel à 200 000. A l’image des objectifs affichés de production de logements neufs, il est important de s’extraire de chiffres globaux et de rentrer quelque peu dans le détail. En ce qui concerne les objectifs globaux de construction, leur réalisation n’a de sens qu’une fois extrait de ces derniers le nombre de résidences principales nouvellement construites. En moyenne, au cours des 20 dernières années, les résidences principales représentent moins de 80% de la production de logements nouveaux en France. En 2014, derniers résultats connus, cette part s’élevait à 60%, soit un record historiquement bas.

En ce qui concerne le parc social, la réalité est identique. Outre la définition de ce qu’est (ou doit être) un logement social en termes de loyers de sortie ou de populations accueillies, il est indispensable pour les acteurs politiques de préciser la nature de leurs objectifs. Quand Jean-Luc Mélenchon avance l’objectif de 200 000 logements sociaux supplémentaires, de quoi s’agit-il ? S’agit-il de logements sociaux construits ? Les dernières données disponibles font état de 63 356 logements sociaux construits en 2014, soit un niveau record depuis 1998 … S’agit-il de logements sociaux financés ? Ils ont été 109 000 à l’être en 2015. Parle-t-on de logements supplémentaires c’est-à-dire en tenant compte des démolitions ou de nombres « bruts » ?

Si l’objectif de donner plus de place au parc social est louable, la clarté du propos est indispensable afin de permettre à tous de juger et d’évaluer les propositions faites.

Il en est de même de l’une des propositions phares du candidat de la France Insoumise qui vise à « briser la spéculation » en taxant les plus-values immobilières. A l’heure actuelle, la taxation des plus-values immobilières ne pèse que trop peu dans la fiscalité du logement (environ 600 millions d’euros par an). Du fait, là encore, de l’existence de mécanismes d’évitement incitant fortement à la détention (exonération de taxation au-delà d’une certaine durée de détention), les ménages n’ont que peu d’intérêt à se libérer de leur foncier ou de leur bâti. Sans suppression de ces mécanismes et sans mise en place d’une fiscalité des plus-values (réalisée ou latente) plus progressive, aucune réforme de l’imposition ne serait à même de répondre aux problématiques soulevées.

* * *

Si les principaux candidats à l’élection présidentielle semblent partager le constat d’un coût du logement au sens large trop élevé et d’un besoin en construction important, les solutions envisagées pour résoudre la « crise du logement » que traverse la France divergent. Alors que certains se fixent pour objectif d’offrir plus de flexibilité aux investisseurs et aux bailleurs privés (fin de l’encadrement des loyers, bail mobilité, développement des dispositifs d’incitation à l’investissement locatif, accélération des procédures d’expulsion locative, remise en cause de la loi SRU, …), d’autres portent leurs priorités sur le développement d’une offre de logement social plus importante, une protection des ménages les plus modestes et un accroissement de leur pouvoir d’achat. S’il n’existe pas de solution miracle à court terme, le chemin à prendre semble se trouver, à l’image des choix économiques globaux, dans un entre deux trop souvent oublié.

[1] Entre 2006 et 2013, le taux d’effort net moyen a augmenté en France de 1 point passant de 14,7% à 15,7%.

[2] Du fait de la sous-indexation massive des barèmes des aides, les aides personnelles sont devenues forfaitaires pour près de neuf locataires du parc privé sur dix.

[3] Notons que les valeurs locatives utilisées actuellement résultent d’estimations datant des années 1970. Une réévaluation de ces dernières est donc indispensable.

[4] Entre 2001 et 2013, les ménages du 1er quartile de revenu ont vu leur taux d’effort net moyen augmenter de 7,4 points passant de 24,9% à 31,3% (Enquêtes nationales Logement, INSEE).

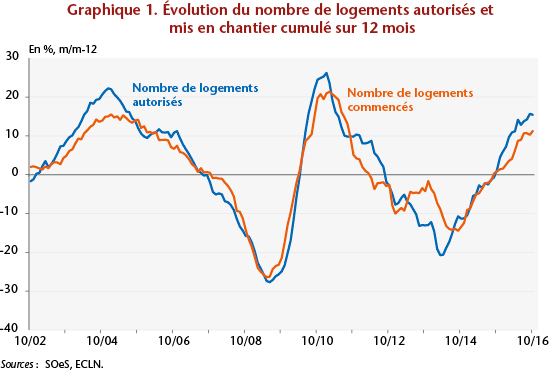

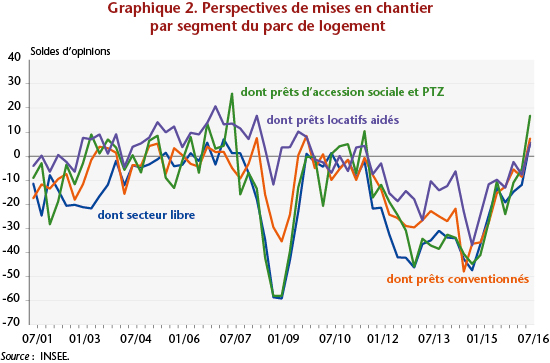

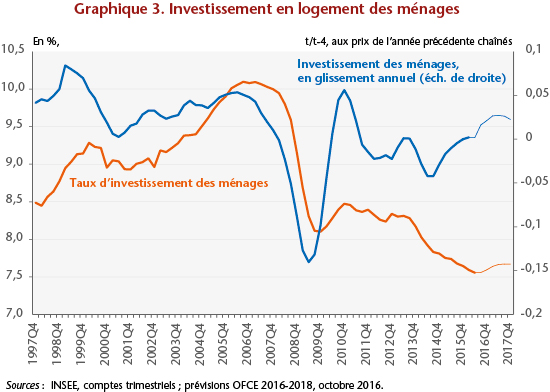

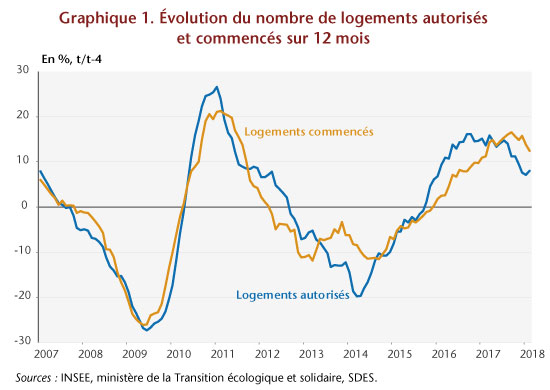

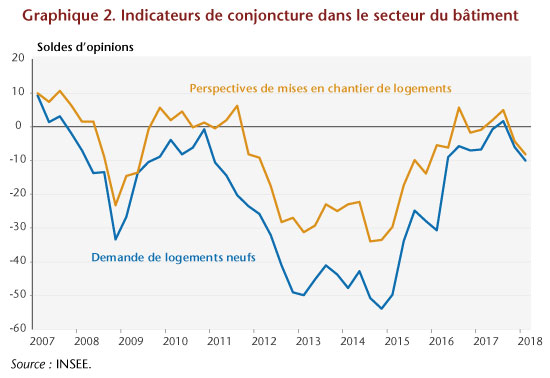

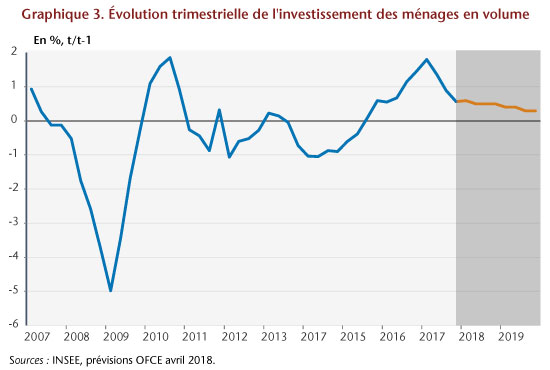

Les économies demandées aux organismes de logements sociaux, associées à la contraction des enveloppes consacrées aux aides à l’accession à la propriété et à l’investissement locatif privé, laissent planer le risque d’un repli du marché de la construction dans les trimestres à venir, même si celui-ci pourrait être en partie compensé par le dynamisme du pouvoir d’achat et des taux d’emprunt toujours bas. À l’horizon 2019, l’investissement des ménages devrait ralentir. Après 5,3% en 2017, il croîtrait de 2,5% en 2018 et de 1,3% en 2019 (graphique 3).

Les économies demandées aux organismes de logements sociaux, associées à la contraction des enveloppes consacrées aux aides à l’accession à la propriété et à l’investissement locatif privé, laissent planer le risque d’un repli du marché de la construction dans les trimestres à venir, même si celui-ci pourrait être en partie compensé par le dynamisme du pouvoir d’achat et des taux d’emprunt toujours bas. À l’horizon 2019, l’investissement des ménages devrait ralentir. Après 5,3% en 2017, il croîtrait de 2,5% en 2018 et de 1,3% en 2019 (graphique 3).

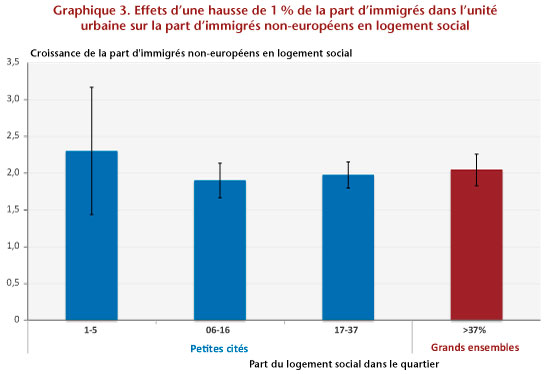

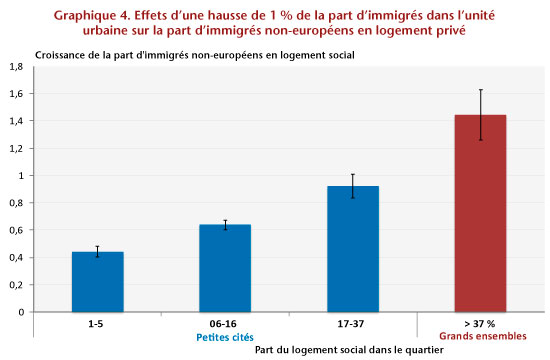

Si l’on observe à la loupe les caractéristiques des enclaves, on constate que celles de 2012 sont très différentes de celles de 1982 : en 2012, les enclaves sont toutes caractérisées par une large majorité de leur population en logement social, un niveau de chômage élevé et une proportion relativement faible d’immigrés récemment arrivés. En 1982, les enclaves ressemblaient davantage à des quartiers servant de porte d’entrée pour les immigrés, où la part d’immigrés récents était importante et le logement social résiduel.

Si l’on observe à la loupe les caractéristiques des enclaves, on constate que celles de 2012 sont très différentes de celles de 1982 : en 2012, les enclaves sont toutes caractérisées par une large majorité de leur population en logement social, un niveau de chômage élevé et une proportion relativement faible d’immigrés récemment arrivés. En 1982, les enclaves ressemblaient davantage à des quartiers servant de porte d’entrée pour les immigrés, où la part d’immigrés récents était importante et le logement social résiduel.

Au final, ces résultats suggèrent que la progression de la part d’immigrés en petites cités diminue la ségrégation car elle se traduit par une plus grande présence de non-européens dans les quartiers où ils sont rarement en logements privés. D’un autre côté, la croissance de la part d’immigrés en grands ensembles augmente la ségrégation, en partie parce que la part des natifs dans la population dans les logements privés du voisinage s’est raréfiée.

Au final, ces résultats suggèrent que la progression de la part d’immigrés en petites cités diminue la ségrégation car elle se traduit par une plus grande présence de non-européens dans les quartiers où ils sont rarement en logements privés. D’un autre côté, la croissance de la part d’immigrés en grands ensembles augmente la ségrégation, en partie parce que la part des natifs dans la population dans les logements privés du voisinage s’est raréfiée.