Quand les finances publiques dérapent… aux États-Unis

Alors que l’attention s’est récemment portée sur la dégradation des finances publiques françaises, il peut être intéressant de s’arrêter sur la situation budgétaire outre-Atlantique. En effet, le déficit total sur l’année civile 2023 a atteint 8 % du PIB, soit une hausse de 4 points par rapport à 2022 et un niveau bien plus important que ce qui avait été anticipé en fin 2022 ou début 2023[1]. Cette augmentation ne résulte pas d’une dégradation de la situation macroéconomique américaine. Bien au contraire, les performances économiques ont été meilleures qu’anticipé notamment parce qu’elles ont été tirées par cette politique budgétaire expansionniste[2].

La croissance soutenue par la politique budgétaire

L’économie américaine a déjoué tous les pronostics et le ralentissement anticipé en 2023 ne s’est pas réalisé, malgré le resserrement monétaire amorcé au printemps 2022 par la Réserve fédérale[3]. La croissance a atteint 2,5 % après 1,9 % l’année précédente. Parallèlement, l’inflation a baissé atteignant 2,7 % en glissement annuel en fin d’année 2023 après un pic à 6,8 % au deuxième trimestre 2022[4]. Faut-il en déduire que la banque centrale a réussi son pari de réduire l’inflation sans dégrader la situation macroéconomique ? Une explication alternative serait plutôt que la restriction monétaire a été compensée par une politique budgétaire expansionniste et que la réduction de l’inflation résulte surtout de la baisse des prix de l’énergie et la disparition des contraintes d’approvisionnement puisque la demande est restée dynamique. En effet, sur l’ensemble de l’année, les dépenses publiques de consommation et d’investissement ont progressé de 4 % en volume, contribuant à la croissance annuelle pour 0,7 point. L’investissement public a été particulièrement dynamique dans les États et gouvernements locaux puisqu’il a progressé de 11,7 % en 2023. Ceci s’explique par un accord Bipartisan voté par le Congrès en novembre 2021 et qui prévoyait une enveloppe de 1200 Mds de dollars (4,4 % du PIB de 2023) pour le financement de projets d’infrastructures (transports, énergie et climat) essentiellement réalisés à l’échelon local. Les dépenses d’investissement fédérales hors défense ont également crû de plus de 7 %. Par ailleurs, la consommation des ménages a probablement été soutenue par une baisse de la collecte de l’impôt sur le revenu, notamment au premier trimestre de l’année[5]. Il en a résulté un léger rebond du taux d’épargne au premier semestre mais sur l’ensemble de l’année, la consommation des ménages est restée dynamique, progressant de 2,2 %.

La politique budgétaire reste expansionniste même en phase haute du cycle

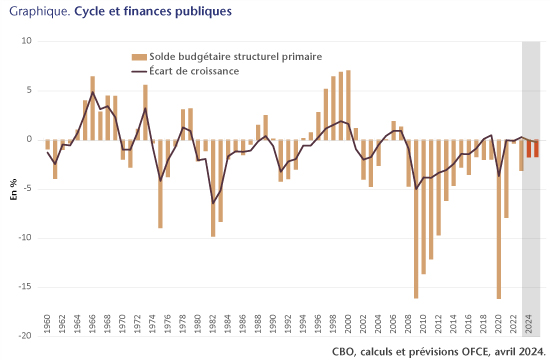

La conséquence de cette politique est que le niveau du déficit est un des plus élevé enregistré aux États-Unis depuis 1960. Les deux seules périodes où le déficit fut plus élevé sont 2009-2012 et 2020-2021, toutes les deux caractérisées par une forte dégradation de l’activité économique. En 2023, la politique budgétaire est donc restée expansionniste dans une situation conjoncturelle favorable. Fin 2022, le taux de chômage était de 3,5 % et le niveau de tensions sur le marché du travail – mesuré par le ratio entre le nombre de chômeurs et les offres d’emploi – à un niveau record. Selon les estimations du CBO, le PIB était à son potentiel en fin d’année, ce qui ne semblait donc pas justifier une politique budgétaire expansionniste. Pourtant, en 2023, le solde budgétaire primaire structurel s’est dégradé de 3 points. Cette situation est quasi-inédite pour une période de phase haute du cycle puisque le seul précédent remonte à 2018-2019 lorsque l’administration Trump a fortement réduit la fiscalité des ménages les plus aisés et des entreprises. Historiquement, la politique budgétaire était pourtant contra-cyclique, c’est-à-dire que le solde structurel primaire se dégradait en période de ralentissement mais s’améliorait lorsque l’écart de croissance était positif ou à l’équilibre, comme à la fin des années 1990 ou en 2006-2007.

Les choix budgétaires récents pourraient suggérer que les gouvernements américains – Trump ou Biden – ne tiennent plus compte de la contrainte budgétaire. À quelques mois des élections présidentielles, la question des déficits et de la dette ne semble pas au cœur du débat public. Le risque n’est pas tant économique que politique. Comme en France, malgré la hausse de la dette publique américaine passée de 107,8 % du PIB en 2019 à 124 % en 2023, l’état fédéral américain n’est pas en faillite [6]. La charge d’intérêts a certes augmenté avec la hausse des taux d’intérêt mais la dette publique américaine trouve toujours des acquéreurs et reste aux yeux des investisseurs un des placements les plus sûrs et les plus demandés de la planète. Le risque de défaut existe pourtant mais il est principalement lié au fonctionnement institutionnel selon lequel le plafond de la dette doit être voté par le Congrès. Une analyse d’économistes de la Réserve fédérale de Chicago montre que les transactions sur les contrats CDS (Credit Default Swap) portant sur la dette souveraine américaine ont fortement augmenté lors des trois derniers épisodes au cours desquels le plafond de dette a été atteint[7]. Ainsi, début 2023, les primes de CDS ont fortement augmenté reflétant une probabilité implicite de défaut qui est passé de moins de 0,5 % fin 2022 à un pic de 4 % en avril 2023. Or, dans quelques mois, il faudra renégocier le plafond de la dette suspendu pour l’instant jusqu’au 1er janvier 2025. Les tensions entre Républicains et Démocrates rendent ces négociations de plus en plus difficiles. Chaque camp porte certes la responsabilité de cette situation mais les enjeux politiques les amènent non seulement à rejeter la responsabilité sur l’autre camp et a exigé toujours plus de contreparties pour accepter un relèvement du plafond.

[1] En novembre 2022, le FMI anticipait un déficit à 5,7 % et dans notre prévision d’avril 2023, nous prévoyions même un déficit de 3,1 %.

[2] Voir ici pour notre analyse détaillée de la situation conjoncturelle américaine.

[3] Voir le Blog de l’OFCE du 3 octobre 2023.

[4] Il s’agit ici de l’inflation mesurée par le déflateur de la consommation qui est l’indicateur ciblé par la banque centrale américaine.

[5] La contribution des impôts à la croissance du revenu disponible nominal des ménages s’est élevée à 2 points en 2023 alors qu’elle avait été négative en 2022. Selon le CBO (Congressional budget office), la baisse de l’impôt sur le revenu s’explique par de moindres plus-values et par des reports d’impôts dont ont bénéficié les victimes de catastrophes naturelles.

[6] En France, la dette a augmenté de 13 points sur la période pour atteindre 110,6 % du PIB en 2023.

[7] Voir « What Does the CDS Market imply for a U.S. Default ? ». Un CDS est un contrat selon lequel une partie paye une prime appelée prime de CDS à une autre partie en échange d’une protection en cas d’occurrence d’un évènement, ici un défaut souverain.