La pandémie de Covid-19 a conduit

les gouvernements et les banques centrales à mettre en œuvre des politiques

budgétaires et monétaires expansionnistes partout dans le monde. Les États-Unis

se distinguent par un soutien budgétaire conséquent, bien plus important que

celui mis en œuvre dans la zone euro. Dans un document récent en vue de la

préparation du Dialogue

monétaire entre le Parlement européen et la BCE, nous revenons sur ces différentes

mesures et discutons de leurs retombées internationales. Étant

donné l’ampleur des plans de relance et le poids de l’économie américaine, nous

pouvons effectivement anticiper des retombées significatives sur la zone euro. Celles-ci

dépendent cependant non seulement de l’orientation des politiques économiques

mais également de la nature précise des mesures adoptées (transferts, dépenses

et articulation entre la politique monétaire et la politique budgétaire).

La politique monétaire

expansionniste est généralement perçue comme une politique du chacun pour soi

puisqu’une baisse du taux d’intérêt américain devrait entraîner une

dépréciation du dollar américain défavorable aux partenaires commerciaux des États-Unis.

Cependant, la littérature montre que le canal du taux de change peut être

dominé par un canal financier et par l’augmentation de la demande issue de

l’économie américaine, tous deux générant des retombées positives (cf. Degasperi,

Hong et Ricco, 2021).

Les retombées internationales de

la politique budgétaire devraient également être positives, via là encore des effets de demande,

mais également via une appréciation

attendue du dollar (voir Ferrara,

Metelli, Natoli et Siena, 2020) ou via

des effets d’anticipations de retour à l’équilibre des finances publiques à la Corsetti, Meier et Müller

(2010). L’impact favorable pour le reste du monde peut aussi être atténué

si l’expansion budgétaire américaine se traduit par une hausse du taux

d’intérêt mondial. In fine, l’ampleur

des retombées internationales de la politique budgétaire américaine devrait

dépendre de la réaction du taux de change et du taux d’intérêt. Faccini,

Mumtaz et Surico (2016) confirment l’importance des effets financiers mais montrent

cependant que le taux d’intérêt réel pourrait baisser après un choc

expansionniste américain.

Dans ce document, les simulations

réalisées à partir d’un modèle macroéconomique et l’analyse empirique

confirment les effets positifs d’une politique monétaire expansionniste aux États-Unis

sur le PIB de la zone euro. Toutefois, il existe une incertitude sur le calendrier

et la durée de ces retombées positives.

En ce qui concerne la politique

budgétaire, l’analyse empirique suggère des retombées positives des mesures

américaines mises en œuvre depuis le déclenchement de la crise du Covid-19, au

moins à court terme (au cours des deux premières années). Compte tenu de

l’ampleur de l’impulsion budgétaire, ces retombées ne seraient pas

négligeables.

Les retombées mondiales des

politiques macroéconomiques américaines devraient donc être positives mais des incertitudes

persistent au-delà de 2022.

Il faut cependant garder à

l’esprit que la croissance de la zone euro dépendra d’abord de l’orientation de

son propre policy mix. Par

conséquent, elle ne devrait pas seulement s’appuyer sur les politiques

américaines pour consolider et accélérer la reprise. Les impulsions budgétaires

contrastées en 2020 et 2021 entre les États-Unis et la zone euro indiquent déjà

un risque de divergence croissante entre les deux régions.

Nous discutons également

brièvement du fait que les principaux effets d’entraînement des États-Unis

peuvent ne pas provenir des politiques macroéconomiques mais des risques

financiers. Les prix des actifs ont fortement augmenté en 2020, laissant craindre

un risque de bulle financière, du moins aux États-Unis. Ce risque pourrait avoir

un impact important sur la zone euro à moyen et long terme.

Financement de Pôle Emploi par l’assurance chômage : une proposition, une révolution

Parmi les trois propositions qui constituent le Big Bang de l’assurance

chômage que vient d’annoncer le Medef, les deux les plus commentées sont la

création d’un système de solidarité sous la responsabilité de l’État et d’un

régime assurantiel délégué aux partenaires sociaux. Elles occultent la

troisième qui mettrait Pôle Emploi sous la responsabilité exclusive de l’État,

impliquant une baisse drastique de la contribution que verse l’Unedic à Pôle

Emploi, qui diminuerait de 4 milliards à 500 millions par an[1].

Ce serait une avancée essentielle. Car ce ne sont pas les moyens dont

Pôle Emploi doit disposer qui sont en cause mais la manière de les financer,

comme l’expliquait la Note de l’OFCE n° 58 « L’assurance

chômage doit-elle financer le service public de l’emploi ? »,

seule étude publiée à ce jour sur ce sujet qui, déjà en 2016, proposait une

évolution aboutissant à un chiffrage similaire à celui de la réforme

aujourd’hui proposée par le Medef.

Depuis 20 ans, la répartition du financement du service public de

l’emploi entre l’État et l’Unedic a biaisé le diagnostic des problèmes de

l’assurance chômage, nourrissant faux débats et malentendus, freinant les

réformes et ouvrant la voie à la reprise en mains par l’État.

Sur un plan théorique, il n’y a pas de raison que l’Unedic finance 80 %

du service public en charge du suivi et de l’accompagnement des chômeurs ou de

la collecte des offres d’emploi. En effet, il s’agit d’un « service public »,

ouvert à tous les employeurs publics ou privés, affiliés ou non, et à tous les chômeurs,

indemnisés ou non. La théorie économique est claire : accessibles à tous, ces

prestations doivent être financées par l’impôt, et si un usager demande un

service spécial, celui-ci est tarifé au coût marginal.

Ce coût marginal est connu et faible : ce sont les « frais

de gestion » que Pôle Emploi facture aux employeurs publics

non-affiliés à l’assurance chômage. « Ils sont calculés à l’acte sur la

base de deux actes métiers :

Le traitement d’un calcul de droit (82,33€) :

ouverture de droit initiale, rechargement ;

Le traitement mensuel de l’actualisation

(6,67€) : qu’il y ait ou non versement d’une allocation ».

Soit 162 euros par an environ pour un chômeur présent toute l’année. Pour

sa part, l’Unedic est facturée près de 1 500 euros par chômeur indemnisé, donc

dix fois plus cher pour les mêmes services. Au total 450 millions d’euros

suffiraient pour indemniser tout au long de l’année environ 2,7 millions de

chômeurs, quand l’Unedic paye 4,3 milliards. Ce montant pourrait être

financé (comme c’est le cas pour l’APEC) par une taxe dédiée de 0,45% sur la

masse salariale de l’ensemble des secteurs, dans la mesure où tous les actifs et

tous les employeurs peuvent recourir aux services de Pôle Emploi.

La révolution vient de ce que la lecture du financement de Pôle Emploi

qui mène à cette proposition change du tout au tout le diagnostic que l’on peut

faire du problème de l’assurance chômage, des réformes à accomplir.

De 2008 à 2019 l’Unedic a transféré 42 milliards d’euros à Pôle Emploi,

alors qu’avec la formule au coût marginal proposée par le Medef le transfert

n’aurait été que de 5,2 milliards d’euros. Dans ces conditions l’Unedic

n’aurait pas accumulé dans sa dette ces 27,5 milliards d’euros de déficit, mais

13,5 milliards… d’excédents ! Avec une focale un peu plus longue, car le

problème existait déjà avant 2008, il apparaît qu’avec des modalités de

financement claires de Pôle Emploi, l’Unedic n’aurait jamais eu de dette.

Ce prélèvement s’est fait aux dépens des allocations chômage. En effet,

ce sont pour le moment les chômeurs indemnisés qui assument l’essentiel de

cette charge, car le versement à Pôle Emploi est prélevé sur le budget

normalement dédié aux allocations, lui-même financé par des contributions prélevées

au motif de l’assurance-revenu. Ces contributions s’élèvent à 6,4% de la masse

salariale privée sous plafond, soit le même taux depuis 2003 (la part employeur

a même légèrement augmenté de 0,05% en 2017 et le remplacement de la cotisation

salariale par la CSG a déplafonné l’assiette). Les gains de productivité issus

de la fusion Assédic-ANPE et du transfert du prélèvement des cotisations à

l’Urssaf n’ont pas bénéficié à l’Unedic, et la part du budget de Pôle Emploi

couverte par l’Unedic n’a jamais cessé de progresser (de 60% à 80% en 10 ans).

Changer le mode de financement de Pôle Emploi change donc toute la

perspective, le point de départ et les objectifs des réformes à

accomplir : en réalité il le problème n’était pas de résorber un déficit

structurel lié à la « générosité » supposée des allocations, ni de

rembourser la dette ainsi créée, mais de gérer un excédent financier

structurel, obtenu malgré un nombre record de chômeurs indemnisés.

Grâce à cette révolution, l’objectif des réformes redeviendra ce qu’il

aurait toujours dû être durant toutes ces années, la recherche d’efficience

plutôt que la recherche d’économies.

[1] A ce

stade les propositions du Medef n’ont pas fait l’objet d’un document officiel,

ce billet de blog se fonde donc sur les éléments largement relayés par la presse,

mais non-détaillés à ce stade, à la suite de l’audition du président du Medef

par l’AJIS.

La « théorie moderne de la monnaie » est-elle utile ?

Le débat macroéconomique est actuellement très animé. Le changement de politique économique aux États-Unis après l’élection de Joe Biden suscite un débat sur les résultats à attendre de la Bidenonics. Dans le débat d’idées, des propositions keynésiennes radicales sont défendues par la « théorie moderne de la monnaie » (MMT). Ce courant défend l’idée de plans de relance massifs et de monétisation des dettes publiques. Ce billet discute les propositions de la MMT à travers la recension de deux livres récents : Stephanie Kelton, Le mythe du déficit, Editions Les liens qui Libèrent, 2021 et Pavlina Tcherneva, La garantie de l’emploi, Editions La Découverte, 2021.

Avant d’en faire la

critique, on peut résumer simplement les propositions de la MMT : la

première idée-force est la promotion d’une politique monétaire au service de la

politique budgétaire. Elle défend le rachat systématique des dettes publiques

par les banques centrales, ce que l’on appelle la dominance fiscale de

la politique monétaire, afin de permettre une hausse des dépenses publiques.

Pour les économistes, la dominance fiscale est opposée à la dominance

monétaire, qui défend l’idée que le rôle premier de la politique monétaire

doit être le contrôle de l’inflation et laisser à l’impôt le soin de financer

les dépenses et la dette publiques.

La seconde

proposition est la promotion d’un État employeur en dernier ressort. L’État

devrait être en charge de fournir des emplois d’utilité publique à tous les

chômeurs : un service public de l’emploi pour éviter la bascule dans la

pauvreté.

On peut

résumer la critique suivante, plutôt bienveillante, de la théorie moderne de la

monnaie : on a du mal à voir des choses

vraiment nouvelles. Il ne s’agit pas d’une théorie de la monnaie, et elle n’est

pas moderne, même si elle permet de stimuler le débat d’idées !

Faut-il financer les dettes publiques par la monnaie ?

Tout d’abord, ne boudons pas notre plaisir. Le livre de Stephanie Kelton est un bon livre d’économie grand public, et une introduction, polémique et vivante, à la macroéconomie. Bien sûr, le livre n’est pas parfait, mais avant les critiques, il faut souligner le plaisir de lecture. La thèse de Stephanie Kelton est que la création monétaire se fait pour le compte des États, pour des pays comme les États-Unis ou la Grande-Bretagne qui n’appartiennent pas à des unions monétaires. Dans ces pays, l’État peut demander à la banque centrale de racheter la quantité de dette publique qu’il veut en créant de la monnaie : ce sont les États qui fixent les statuts de leur banque centrale nationale. Cette souveraineté monétaire permet à l’État de financer des politiques ; la seule contrainte est l’inflation. Pour la MMT, la politique monétaire devrait être au service de la politique budgétaire, cette dernière devant gérer les risques inflationnistes en stabilisant la demande agrégée. L’intérêt de l’approche est de rappeler quelques vérités économiques, et même simplement comptables. J’en prendrai deux, avant de préciser la critique.

La première est tout d’abord

que la dette publique est détenue par quelqu’un : la dette de l’État est

la richesse de quelqu’un d’autre. En conséquence, cela n’a pas de sens d’écrire

que « nous » sommes endettés, parce que l’État est endetté. C’est le

contraire, nous sommes riches de la dette publique que nous détenons sur

l’État. L’effet sur notre richesse

dépend non pas de la dette elle-même, mais de la répartition du financement des

intérêts. Cette manière de penser conduit à rétablir les comptes d’agents.

Quand l’État émet des dettes, d’autres acteurs les détiennent, et recevront

l’intérêt sur les dettes et le remboursement éventuel du principal.

L’endettement public contribue donc à la formation du patrimoine d’autres

acteurs

L’intérêt du livre de Stephanie Kelton est de présenter ces relations comptables sous une forme vivante et polémique, en attaquant directement les acteurs politiques aux États-Unis qui ne comprennent pas ces réalités macroéconomiques. En effet, il ne faut pas croire que la compréhension de ces effets macroéconomiques soit générale. En France, il y a encore des personnes qui croient que la dette publique est un « endettement auprès des générations futures », ce qui fait peu de sens, comme on en a discuté ailleurs. Le combat de Stéphanie Kelton pour la macroéconomie est donc salutaire, et beaucoup reste à faire.

La seconde vérité comptable

est plus intéressante pour le débat public. Dans nos économies, les banques

centrales appartiennent aux États qui ont le monopole d’émission de la monnaie

centrale, comme les billets, les pièces et la monnaie détenue par les banques.

Cette monnaie ne peut pas être refusée dans les transactions, par contrainte

légale. L’existence des cryptomonnaies ne remet pas en cause de manière

significative ce monopole dans un futur proche. D’ailleurs, on peut attendre

une réponse vigoureuse des États pour garder, par leur banque centrale, le

contrôle de l’émission de la monnaie.

Dans la zone euro, ce monopole public est aussi valide, mais la BCE

« appartient » à différents États.

Cependant, la création monétaire globale se fait au profit des États.

Comment pense un macroéconomiste ? À un niveau abstrait, l’État peut se

financer soit par émission de la dette publique, soit par émission de monnaie.

Cette dernière possibilité est appelée seigneuriage dans la littérature

économique, car elle provient de ce monopole d’émission du souverain monétaire.

Cette vision générale est une évidence en économie monétaire. Par exemple, le

manuel le plus standard d’économie monétaire lui consacre un chapitre entier

(voir le chapitre 4 in Carl Walsh, Monetary

Theory and Policy, MIT Press). Le fait que la dette publique soit détenue

par des non-résidents ne change pas la logique car on paie ces derniers en

monnaie nationale. Tant que l’inflation

est faible et peu volatile (et c’est bien le sujet !), la monnaie nationale

est acceptée dans l’échange. Le problème du financement monétaire est qu’il

peut créer des effets déstabilisateurs et générer de l’inflation, ce qui réduit

le pouvoir d’achat des ménages, avec des effets complexes sur les inégalités.

On dirait aujourd’hui qu’une inflation prévisible est un bien public car elle

permet à chacun d’éviter des fluctuations imprévisibles de son revenu.

Ainsi, il n’y pas vraiment

de théories nouvelles dans la MMT. Je crois que l’enjeu de cette

« théorie » est tout autre et n’a pas pour but de convaincre le

macroéconomiste ou le théoricien de la monnaie. Il s’agit de promouvoir une

politique économique alternative, stimulant l’activité par des dettes publiques

élevées et une monétisation éventuelle des dettes publiques, en acceptant un

risque inflationniste plus élevé. Le livre défend l’orientation économique de

l’après-guerre, la politique que l’on qualifie de keynésienne traditionnelle

qui consiste à mobiliser les outils budgétaires pour atteindre le plein emploi,

même si cela conduit à une inflation modérée. Stéphanie Kelton réhabilite en

cela Abba Lerner qui est le promoteur, dès les années 1940, des politiques que

l’on qualifiera ensuite de keynésiennes, et qu’il qualifiait de finance

fonctionnelle. Abba Lerner souligne sa contribution qui est de présenter la

cohérence de la pensée keynésienne : le but de la politique économique est

le plein emploi, les moyens la dette publique et la création monétaire, le

risque est l’inflation et non l’insoutenabilité des dettes publiques, du fait

de la possibilité d’émettre de la monnaie. Sa conception est présentée en quatorze

pages

dès 1943, sous une forme très accessible.

L’histoire de l’inflation dans les années 1970 a montré que

l’utilisation de ces politiques pour relancer des économies avec des

contraintes de production (liées alors au pétrole) pouvait conduire à une

inflation élevée et volatile. L’identification claire du choc de demande est

nécessaire pour contrôler l’inflation.

Encore une fois, rien de

radicalement nouveau aux États-Unis où la banque centrale a comme mandat de

veiller à une inflation basse et à l’emploi maximum. C’est dans la zone euro

que cette affirmation conduit à une évolution profonde, car la BCE a pour seul

mandat la stabilité des prix et nullement l’activité économique. L’évolution du

mandat de la BCE est un sujet ancien que l’on évoque ici en passant, et traité

plus longuement ici à l’issue

de la crise financière de 2008.

Venons-en à une critique du

livre. La limite de la monétisation des dettes ou du financement monétaire des

dépenses publiques est l’inflation, comme le rappelle l’auteure. Cependant,

rien de précis n’est dit sur le lien entre politique économique et inflation. Ce

lien est pourtant essentiel pour bien calibrer le montant et le format du plan

de relance aux États-Unis et qu’il nous faut construire en Europe. La BCE détient

environ 23% de la dette publique de la France. Jusqu’où peut-on aller ?

Quels sont les coûts économiques et sociaux d’une hausse de l’inflation ? Comment

s’assurer que les anticipations d’inflation ne s’accroissent pas

dangereusement ?

C’est un sujet très étudié,

sous des angles variés. La relation entre l’activité économique et l’inflation,

la fameuse courbe de Phillips, par exemple ici pour un article récent. La

relation entre quantité de monnaie et inflation est aussi le sujet de

nombreuses analyses, par exemple

ici.

Pour comprendre les effets de l’inflation, il faut finement étudier qui détient

de la monnaie et pourquoi, ce que l’on

fait ici.

Les travaux de Stéphanie

Kelton et des économistes de la MMT évitent soigneusement de citer les travaux

d’autres approches pour faire croire à une nouvelle école de pensée économique.

À ce stade, cela n’est pas le cas. Le livre de Stéphanie Kelton est une bonne

introduction pour ceux qui veulent découvrir le débat de politique

macroéconomique par des sujets d’actualité sous un angle polémique. Mais

critiquons la MMT pour sa relative naïveté macroéconomique et sa faiblesse

empirique.

La seconde affirmation des

auteurs de la MMT est la promotion d’une garantie de l’emploi pour tous les

salariés. Ce second volet est indépendant de la gestion macroéconomique de la

demande agrégée et du financement du déficit public. Il concerne la partie

résiduelle du sous-emploi qui existerait dans le cycle économique. La

proposition détaillée par Pvalina Tcherneva est simple : il s’agit de

proposer un outil supplémentaire, une offre d’emplois publics rémunérés au

moins au salaire minimum (que Pvalina Tcherneva veut augmenter à 15$ pour les

États-Unis). Ces emplois ne seraient pas obligatoires, mais fournis à toute la

population, comme un droit universel. Enfin, ils sont associés à une formation,

qualification et un apprentissage, ayant comme objectif que les salariés dans

ces emplois en sortent aptes à trouver un emploi dans le secteur privé. Selon

l’auteure, ces emplois n’ont pas comme objectif de concurrencer ni l’emploi

public avec des objectifs identifiés ni l’emploi privé, qui répond à une

demande solvable.

Pour le lecteur français, ces emplois sont familiers :

il pourrait s’agir d’emplois aidés qualifiants dans le secteur non-marchand,

dont on sait qu’ils peuvent augmenter le retour à l’emploi, lorsque la

qualification est effective, comme le montrent des évaluations. La

proposition est de rendre endogène le nombre de ces emplois par la demande des

travailleurs dans le cycle. Si une réforme profonde du système de formation et

d’apprentissage est nécessaire, la proposition d’une utilisation contracyclique

de ce type d’emploi est intéressante, et déjà partiellement utilisée.

Paradoxalement peut-être, l’intérêt est de penser non pas

une opposition à l’économie de marché, mais une politique de stabilisation, ce

qui suscite des critiques radicales de la MMT !

Le déficit d’emplois conjoncturels est compensé soit par une gestion vigoureuse

et potentiellement inflationniste de la demande agrégée, soit par une politique

de production d’emplois publics. Ces politiques keynésiennes sont développées

au sein d’une approche que l’on appelle post-keynesienne, qui est

une des 50 nuances du keynésianisme (néo- keynésien, keynésien historique, post-keynésien,

circuitiste, etc.).

MMT, post-keynésianisme et la nouvelle politique économique de Joe Biden

On assiste à une évolution profonde de la politique économique américaine avec des projets de plans de relance d’investissement, une augmentation de la fiscalité des entreprises et des ménages les plus aisés, un projet d’augmentation du salaire minimum fédéral, le tout avec une banque centrale accommodante qui semble peu se soucier des tensions inflationnistes à court terme. Cette évolution va dans le sens des recommandations de la MMT (sans reprendre toutes les recommandations). La question légitime est d’identifier le rôle de ce courant dans cette évolution. L’on ne pourra qu’imparfaitement répondre à cette question, tant les arcanes de la politique économique sont obscurs, parfois pour les décideurs eux-mêmes. Les propositions de la MMT sont tout d’abord reprises par Bernie Sanders, dont Stephanie Kelton était la conseillère économique pour la campagne de 2017, qui anime l’aile gauche du parti démocrate. Ainsi, les propositions se sont diffusées dans le débat économique américain.

Cependant, on peut tracer

une tout autre généalogie intellectuelle du changement de politique économique

aux États-Unis, à partir du courant soit néo-keynésien soit keynésien, et qui

me semble plus réaliste. Les travaux de Paul Krugman sur la

trappe à liquidité au Japon, de Lawrence Summers sur la

stagnation séculaire, les travaux d’Olivier Blanchard sur le

rôle des multiplicateurs (parmi bien d’autres) ont conduit à des évolutions au

sein du FMI et de l’OCDE en un sens bien plus keynésien depuis plusieurs

années. Ces évolutions sont indépendantes de la MMT qui présente des

propositions moins empiriques que certains travaux cités. Ainsi, le tournant

économique de Biden me semble bien plus imprégné de l’expérience pragmatique du

réel qui d’un nouveau corpus théorique « alternatif ». Ce que l’on

qualifie de pragmatisme est en fait surtout une approche empirique des

mécanismes économiques, dans un contexte de taux d’intérêt bas qui donnent une capacité

d’endettement nouvelle aux États.

Leçons européennes ?

Pour conclure, quelles sont les leçons européennes de la MMT (et du tournant keynésien de la politique américaine) ? L’utilisation expansionniste de la politique fiscale et le financement monétaire des déficits publics ne peuvent bien sûr qu’avoir lieu au niveau de la zone euro, car ce sont les banques centrales de l’Eurosystème qui ont le monopole d’émission de la monnaie. De ce fait, le problème n’est pas tant économique que politique. La diversité des situations économiques de la zone euro conduit à des besoins de relance différents. L’économie allemande est stimulée par une demande externe importante du fait notamment d’un taux de change interne favorable. La dette publique allemande est attendue autour de 65% dans les prochains trimestres. L’économie italienne connaît une croissance faible et une dette publique de 160%. Plus que le débat théorique, c’est la divergence économique et politique qui paralyse l’Europe. L’utilisation judicieuse de plans de relance européens peut permettre une re-convergence et une création d’emplois, mais cela est un tout autre sujet.

Que peuvent encore faire les banques centrales face à la crise ?

Le retour de nouvelles mesures de

confinement dans plusieurs pays devrait infléchir le rythme de la reprise

économique, voire entraîner une nouvelle chute de l’activité en fin d’année.

Pour faire face à ce risque, les gouvernements annoncent de nouvelles mesures

de soutien qui viennent dans certains cas compléter les plans de relance mis en

œuvre à l’automne. Du côté de la politique monétaire, aucune mesure supplémentaire

n’a pour l’instant été annoncée. Mais avec des taux proches ou à 0 % et

une politique massive d’achat de titres obligataires, on peut se demander si

les banques centrales disposent encore de marges de manœuvre. En pratique,

elles pourraient poursuivre les programmes de QE et augmenter les montants d’achats

d’actifs. Mais d’autres options sont également envisageables, comme celle d’une

monétisation des dettes publiques.

Avec la crise de la Covid-19, les

banques centrales – la Réserve fédérale, la Banque d’Angleterre ou la BCE – ont

repris ou amplifié leur politique de QE si bien que certains y voient une

monétisation de facto de la dette. Dans un récent Policy

Brief, nous argumentons que le QE ne peut pas être strictement

considéré comme de la monétisation de la dette publique, notamment parce que

les achats de titres n’ont pas pour contrepartie l’émission de monnaie

mais de réserves excédentaires. Or celles-ci sont distinctes de la

monnaie en circulation dans l’économie puisqu’elles ne peuvent être utilisées

qu’au sein du système bancaire et qu’elles sont sujettes à un taux d’intérêt

(le taux des facilités de dépôt dans le cas de la zone euro) alors que la

monnaie ne l’est pas.

Notre analyse permet donc de

revenir sur les caractéristiques du QE et de préciser les conditions d’une

monétisation des dettes. Celle-ci devrait se traduire par i) une économie

d’intérêts payés par le gouvernement, ii) une création de monnaie, iii)

permanente (ou durable) et iv) refléter un changement implicite de l’objectif

des banques centrales ou de leur cible d’inflation. La mise en œuvre d’une

telle stratégie est donc une option à la disposition des banques centrales et

permettrait le financement de politiques budgétaires expansionnistes. Le

gouvernement, en contrepartie d’un ensemble de mesures budgétaires – transferts

aux ménages ou dépenses de santé, soutien aux entreprises – émettrait une

obligation perpétuelle à coupon zéro, achetée par les banques commerciales qui

créditeraient le compte des agents ciblés par les mesures de soutien. La dette

n’aurait aucune obligation de remboursement ou de paiement d’intérêt et serait

ensuite acquise par la banque centrale et conservée dans son bilan.

La monétisation serait

probablement plus efficace que le QE pour la stabilisation de la croissance

nominale. Elle réduirait le risque sur la stabilité financière induit par le QE

dont l’effet repose sur sa transmission aux prix d’actifs susceptibles de créer

des bulles de prix d’actifs ou d’inciter les agents privés à s’endetter de

façon excessive. La monétisation a souvent été repoussée en raison de la

crainte qu’elle se traduise par une hausse de l’inflation. Dans le contexte

actuel, une politique budgétaire expansionniste est nécessaire pour soutenir

l’activité et envisager la reprise, une fois que la pandémie sera maîtrisée.

Une accélération de l’inflation satisferait aussi les banques centrales et

l’insuffisance de la demande devrait largement réduire le risque d’une spirale

inflationniste hors de contrôle. La monétisation requiert une plus forte

coordination avec la politique budgétaire, ce qui rend sa mise en œuvre plus

difficile dans la zone euro.

Europe / Etats-Unis : comment les politiques budgétaires ont –elles soutenu les revenus ?

La forte chute de l’activité et ses conséquences sociales brutales ont conduit les gouvernements et les banques centrales à prendre des mesures ambitieuses de soutien afin d’amortir le choc qui s’est traduit par une récession mondiale inédite au premier semestre 2020, analysée dans le Policy Brief n° 78. Face à une crise sanitaire sans précédent dans l’histoire contemporaine, ayant nécessité des arrêts d’activité forcés pour freiner la propagation du virus, les gouvernements ont mis en place des mesures urgentes de soutien afin d’éviter l’enclenchement d’une crise incontrôlée susceptible d’altérer durablement la trajectoire économique[1]. Trois grands types de mesures ont été prises : certaines visent à maintenir le pouvoir d’achat des ménages malgré les arrêts d’activité ; d’autres à l’intention des entreprises tentent de préserver l’outil de production et enfin des mesures spécifiques au secteur de la santé. Les comptes nationaux trimestriels, disponibles à la fin du premier semestre, permettent de connaître à quel point le revenu disponible des agents privés a été préservé par la politique budgétaire à ce stade de la crise de la covid-19[2].

La politique

budgétaire fait exploser le revenu des ménages américains et préserve celui des

européens

Dans les principales économies avancées, la crise de la covid-19 a généré des pertes de revenu primaire (avant transferts monétaires) s’échelonnant de 81 milliards de livres sterling au Royaume-Uni à 458 milliards de dollars aux États-Unis (Tableau 1). Le choc initial de revenu fut plus important en Espagne et en Italie – respectivement 6,5 et 6,7 points de PIB – et de moindre ampleur en Allemagne (3,4 points de PIB) et aux États-Unis (2,1 points de PIB).

Le graphique 1 décompose la part du choc sur le revenu primaire (RP) encaissée par agent (première barre à gauche pour chaque pays, notée « RP »). En Espagne et en Italie, les ménages ont subi la majorité des pertes, à hauteur de respectivement 54 % et 60 % de la perte de revenu totale dans l’économie. En France et en Allemagne, ce sont les entreprises qui ont supporté la plus grosse part (48%) de la baisse de revenu. Au Royaume-Uni et aux États-Unis, les entreprises ont encaissé une perte respective de 50 milliards de livres et 275 milliards de dollars, représentant 62 et 60 % de la perte totale dans l’économie. Dans tous les pays, les administrations publiques (APU) subissent un moindre choc, qui s’explique par l’évolution spontané de certains stabilisateurs automatiques, et par une valeur ajoutée en valeur relativement épargnée par les restrictions d’activité pendant le confinement.

Si l’on se tourne maintenant sur

la décomposition des pertes de revenu disponible (RD), qui tient compte des

transferts monétaires, des cotisations sociales et des impôts sur les revenus,

l’histoire est toute autre. La mise en place des mesures d’urgence a permis

d’absorber une partie de ces pertes comme illustrée par la barre dénommée

« RD » dans le graphique 1.

La mise en place du chômage partiel dans les pays européens a ainsi reporté la

charge des salaires des entreprises vers les APU ce qui a permis de préserver

le revenu des ménages et d’éviter les ruptures des contrats de travail. De

même, les allègements de cotisations sociales, les réductions d’impôts sur les

revenus ou les profits ont transféré le coût de la crise des agents privés vers

les gouvernements. Face à un choc non prévisible, l’État aurait ainsi joué d’un

rôle d’assureur en dernier ressort des revenus des agents privés, bien que

d’ampleur différente selon les pays. Ainsi, alors que les APU espagnoles ont

absorbé 13,5 % du choc de revenu primaire, les mesures de soutien ont

porté cette part à 59 %, un niveau supérieur à celui de l’Italie

(55,3 %) et de la France (54,3 %) en termes de revenu disponible.

Comparativement, les mesures prises par le gouvernement allemand ont permis

d’absorber une part plus élevée du choc puisqu’elle s’élève 67 % de la

perte du revenu disponible contre 28 % de la baisse du revenu primaire.

Au Royaume-Uni les mesures

d’urgence ont absorbé la totalité du choc. Alors que les entreprises et les

ménages enregistrent une perte de revenu primaire de 50 et 15 milliards de

livres respectivement, leur revenu disponible n’a baissé que de 4 et 2

milliards de livres. En termes de revenu disponible, les administrations

publiques absorbent ainsi 93,6 % du choc. Le contraste est encore plus

marqué en Allemagne et aux États-Unis puisque les mesures ont surcompensé le

choc initial de revenu primaire, notamment pour les ménages. Les chiffres

américains sont particulièrement impressionnants. Sur le semestre, la baisse de

revenu primaire est de 192 milliards tandis que le revenu disponible des

ménages a progressé de 576 milliards notamment du fait du versement d’un crédit

d’impôt et d’une allocation chômage fédérale exceptionnelle d’un montant de 600

dollars par semaine versée aux chômeurs quel que soit leur revenu initial[3].

Les différentes mesures fiscales et les subventions octroyées aux entreprises

ont réduit la perte de 210 milliards. Ainsi, le gouvernement américain a

absorbé 237 % du choc reflétant l’ampleur des mesures de soutien prises en

mars-avril.

Les destructions

d’emplois et l’incertitude sur l’avenir peuvent entraver la reprise

outre-Atlantique

Comme on l’a vu, la politique

budgétaire a été mobilisée massivement outre-Atlantique. Même si à ce stade, le

choc macroéconomique est plus faible aux États-Unis que dans l’UE[4],

l’impulsion budgétaire est bien plus importante. L’ensemble des transferts en

faveur des ménages dépassent, à l’issue du 1er semestre, le choc

immédiat sur leur revenu primaire. De cette façon le revenu disponible des

ménages américains a augmenté de 13 %, au moment où leur revenu primaire

baissait de 4 % en lien avec les destructions d’emplois. Cette situation

s’explique notamment par un crédit d’impôt versé aux ménages et une allocation

additionnelle et forfaitaire de 600 dollars par semaine versée par le

gouvernement fédéral à toute personne éligible au chômage. Entre le quatrième

trimestre 2019 et le deuxième trimestre 2020, les transferts aux ménages ont

ainsi bondi de 80 % et représentaient 31 % du revenu disponible

contre 19 % en 2019.

Cette différence de gestion de la crise s’explique sans doute par l’absence de filets de protection sociale aux États-Unis réduisant de fait le rôle des stabilisateurs automatiques et limitant également les citoyens non ou peu couverts par une assurance maladie à faire face aux dépenses de soins en cas de baisse des revenus. La mise en œuvre de mesures contra-cycliques est alors d’autant plus importante, ce qui explique sans doute pourquoi les plans de relance sont plus conséquents, comme ils l’avaient été pendant la crise de 2008-2009 et que les mesures soutiennent directement et fortement les revenus des ménages. Par ailleurs, aux États-Unis, cette relance incombe à l’État fédéral alors que dans l’Union, l’essentiel des plans de soutien émanent des États.

La forte poussée du chômage observée outre-Atlantique – qui a atteint un pic à 14,7 % en avril – contraste avec la situation européenne, s’explique en partie par la stratégie différenciée de politique économique. Aux États-Unis, un transfert positif et conséquent de revenu a été fait aux ménages pour palier la baisse des rémunérations résultant des destructions d’emplois, ce qui a également permis d’atténuer le choc sur les marges des firmes. A contrario, dans les principales économies européennes, les relations contractuelles d’emploi ont été maintenues mais les revenus des ménages ont été un peu moins bien préservés – ils seraient en légère baisse sauf en Allemagne. Dans les principales économies européennes, le choix a été fait de mobiliser massivement les dispositifs d’activité partielle et aux États-Unis la réponse s’est faite par un envoi direct et immédiat de chèques aux ménages.

Le fait d’avoir préservé les

revenus, pendant une période où la consommation était empêchée par la fermeture

des commerces non essentiels, a permis d’accumuler 76 milliards d’euros

« d’épargne covid » en Allemagne (8 points de RDB), 62 milliards en

France (9 points de RDB) et 38 milliards en Espagne et en Italie

(respectivement 10 et 6 points de RDB). Dans les pays anglo-saxons « l’épargne

covid » est encore plus importante : 89 milliards de livres au

Royaume-Uni (12 points de RDB)) et la somme arrive à 961 milliards de dollars

aux États-Unis (12 points de RDB). L’évolution de l’épidémie et la mobilisation

de cette épargne seront les deux clés pour connaître l’ampleur du rebond de

l’activité à partir du second semestre 2020.

Or c’est précisément le moment où les différences d’approche peuvent créer une divergence des trajectoires économiques. Si on peut dire que la situation des ménages a été jusqu’ici mieux préservée outre-Atlantique, les contrats de travail ont été rompus. Dans ce contexte, la rembauche de la main d’œuvre peut prendre un certain délai, entravant le redéploiement rapide de l’appareil productif. Ceci risque de ralentir la vitesse de normalisation de l’activité, contribuant à maintenir les pertes d’emplois et limitant la restauration des bilans des entreprises. Dans le contexte des élections du 3 novembre, les négociations entre Démocrates et Républicains au Congrès sont bloquées. Si les mesures prises pendant la crise ne sont pas – au moins partiellement – reconduites, la situation des ménages américains risque de devenir plus critique dans la mesure où la faiblesse des filets de protection sociale ne permettra pas d’atténuer un choc qui serait durable. Ceci peut avoir des effets de second tour sur la génération des revenus primaires et de l’investissement[5]. A l’issue des élections, il est probable que de nouvelles mesures seront prises mais les délais pourraient longs notamment en cas de victoire de Joe Biden puisqu’il faudra alors attendre sa prise de fonction prévue en janvier 2021. Le maintien d’une forte incertitude sur l’ampleur de la reprise – accentuée par l’incertitude politique – peut encourager les ménages américains à ne pas dépenser « l’épargne covid » afin de garder une « épargne de précaution » pour faire face à une crise sanitaire, économique et sociale qui risque de durer.

Lexique

Revenu primaire : les revenus primaires comprennent les

revenus directement liés à une participation au processus de production. La

majeure partie des revenus primaires des ménages est constituée des salaires et

des revenus de la propriété.

Revenu disponible brut : Revenu dont disposent les agents

pour consommer ou investir, après opérations de redistribution. Il comprend le

revenu primaire auquel on ajoute les prestations sociales en espèces et on en

retranche les cotisations sociales et les impôts versés.

[2] Ces

résultats sont à prendre avec prudence. Si les comptes nationaux trimestriels

constituent le cadre cohérent le plus complet disponible avec les données

recueillies par les instituts statistiques officiels, ils restent provisoires.

Ces comptes sont soumis à des fortes révisions qui pourront modifier

sensiblement les résultats finaux lorsqu’ils intégreront des nouvelles données

(bilans des entreprises…) et qu’ils seront jugés définitifs dans un délai de

deux ans.

[3] Cette

allocation s’ajoute de surcroît à celle versée par les systèmes

d’assurance-chômage géré par les États.

[4] La perte

de PIB semestrielle est de 5 % aux US, contre 8,3 % dans l’UE.

[5] F. Buera, R. Fattal-Jaef, H.

Hopenhayn, A. Neumeyer, et J. Shin (2020), “The Economic Ripple Effects of

COVID-19”, Working Paper.

À la fin du mois d’avril, ou à la

mi-mai pour certains pays, les instituts statistiques nationaux des pays

développés ont publié une première version des comptes du premier trimestre.

Marquée d’abord par la détérioration des perspectives du commerce et du

tourisme, puis progressivement à partir de la mi-mars par l’instauration de

mesures de confinement destinées à lutter contre la propagation du virus,

l’activité économique était attendue en forte baisse sur l’ensemble du

trimestre. Sans surprise, les chiffres de croissance du PIB ont déjà concrétisé,

dans leur version provisoire, les effets économiques de ce confinement durant

les deux dernières semaines du trimestre.

Parmi les pays industrialisés ayant publié leurs premiers comptes, les États-Unis et le Royaume-Uni paraissent moins affectés que les pays européens et, parmi les pays européens, la France, l’Italie et l’Espagne affichent les chutes du PIB les plus fortes (Graphique). À l’autre bout du spectre, la Pologne, l’Australie, la Suède et l’Irlande ressortent pour le moment quasiment indemnes de la crise en comparaison des pays ayant subi les contractions les plus fortes.

Ces disparités observées de

l’effet de la pandémie et du confinement sur la croissance proviennent en

premier lieu des chocs d’origine interne subis par les économies, avec la durée

du confinement qui détermine le temps de mise en veille de l’activité ainsi que

son intensité qui régit l’étendue des arrêts d’activité. Elles s’expliquent aussi

par le degré d’ouverture des pays et leur exposition différenciée aux chocs

subis par leurs partenaires commerciaux. Elles peuvent enfin résulter des

problèmes de construction des comptes nationaux dans le contexte inédit de la

crise du Covid-19 et de la manière dont les instituts statistiques nationaux

ont remédié aux difficultés inhérentes à la situation[1].

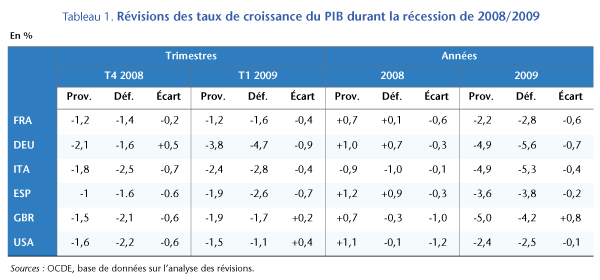

La plupart des instituts

statistiques souligne que ces résultats sont davantage susceptibles qu’à

l’accoutumée d’être révisés. L’expérience passée illustre à cet égard la

difficulté de prendre la mesure de l’impact des chocs majeurs sur l’activité

économique. Lors de la grande récession de 2008/09, les révisions des comptes

nationaux entre la première version publiée à l’époque et la version

d’aujourd’hui ont quasiment toujours été faites à la baisse, tant pour les

trimestres de grande récession que pour l’évaluation de la croissance en

moyenne annuelle (Tableau 1).

Dans la situation actuelle, incommensurablement plus grave qu’en 2008/09 et où

les chiffres de récession se comptent en points de PIB et non plus en dixièmes

de points, les révisions des comptes nationaux risquent de revêtir une ampleur

jamais vue.

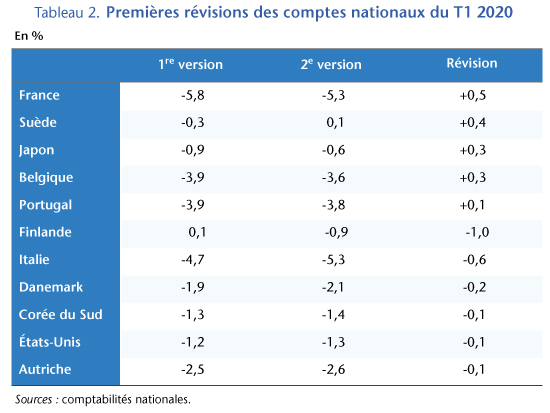

Le processus de révision des comptes du premier trimestre 2020 a d’ailleurs été engagé un mois après la publication de leur version préliminaire. La contraction du PIB français, initialement estimée à -5,8 % le 30 avril, ce qui plaçait l’Hexagone en queue de peloton, a été révisée à la baisse à -5,3 % selon la deuxième estimation rendue publique le 29 mai. Symétriquement, l’Italie qui avait publié une contraction de son PIB de -4,7 % dans sa version provisoire de fin avril, l’a révisée à -5,3 % le 29 mai. Au final, en l’état de l’information à la fin mai, la France et l’Italie affichent des résultats égaux au premier trimestre 2020 (Graphique).

D’autres pays

ont également révisé leurs comptes, certains à la baisse, d’autres à la hausse (Tableau

2).

En tout état de cause, ce processus de révision des comptes n’en n’est qu’à son

début. Une étape majeure sera franchie l’année prochaine une fois que les

comptes trimestriels auront été calés sur les comptes annuels de 2020. Ces

comptes annuels, révisés à deux reprises jusqu’à leur version définitive en

2023, révéleront alors progressivement l’ampleur d’une récession incomparable

dont on ne perçoit actuellement que les prémisses.

Après des années d’hésitation, le Parlement allemand vient d’introduire un dispositif fiscal en faveur des dépenses de R&D. La décision précède la crise déclenchée par la Covid-19, mais elle pourrait bien être providentielle pour les entreprises allemandes.

Quelles

sont les raisons qui ont poussé l’Allemagne à prendre une telle décision, quatre

décennies après les États-Unis et la France, et alors qu’elle figure parmi les investisseurs

de tête, tant en termes de R&D que d’innovations ? S’agit-il d’un

instrument supplémentaire au service de la compétitivité ? Et quelles

seront les répercussions sur l’investissement en R&D en France ?

Le

dispositif fiscal allemand, entré en vigueur dès janvier 2020, offre aux

entreprises un crédit d’impôt égal à 25 % des dépenses de R&D déclarées. L’assiette

est plus étroite que pour le crédit d’impôt recherche (CIR), dans la mesure où,

en Allemagne, seuls les salaires sont pris en compte (cotisations patronales incluses).[1] Le taux de

25 % est toutefois proche du taux français (30 %). Les dépenses éligibles par

entreprise sont plafonnées à deux millions d’euros ; le crédit d’impôt par

entreprise sera limité à 500 000 euros (la sous-traitance a un traitement

un peu différent). Lorsque plusieurs filiales d’un groupe bénéficient du

dispositif, dans le cadre d’un programme de recherche commun, la somme des

dépenses éligibles est plafonnée à 15 millions d’euros (crédit d’impôt de 3,75

millions).

À

titre de comparaison, parmi les entreprises françaises qui font de la R&D,

les PME reçoivent en moyenne 131 000 euros de CIR, les ETI, 742 000

euros, et les grandes entreprises 5,6 millions d’après les chiffres du MESRI.

Les montants les plus élevés dépassent 30 millions d’euros (peu d’entreprises sont

dans ce cas), mais ne vont guère au-delà, car le taux du CIR passe de 30 à 5 %

des dépenses de R&D éligibles au-delà du seuil de 100 millions d’euros

d’assiette. Les estimations du manque à gagner fiscal annuel pour l’Allemagne (avant

bouclage macroéconomique) vont jusqu’à cinq milliards d’euros par an. C’est 80

% du CIR français et autant que les incitations fiscales en faveur de la

R&D au Royaume-Uni. Sans le plafond, le dispositif pourrait coûter autour

de 9 milliards d’euros à l’État fédéral allemand.[2]

Les

caractéristiques du dispositif et le niveau élevé de la R&D privée allemande

interrogent sur les réelles motivations du Parlement. En effet, on peut se

demander pourquoi n’a-t-il pas opté pour un dispositif

« incrémental », c’est-à-dire assis sur l’accroissement des dépenses

de R&D éligibles, comme aux États-Unis, ou en France jusqu’en 2003. Certes,

un dispositif incrémental ne soutient pas les entreprises dont la R&D

stagne, ou baisse (les aides directes sont plus efficaces dans ce cas), mais il

évite les effets d’aubaine du CIR (Salies, 2017).

Le plafond limite ces effets, mais ne les supprime pas.

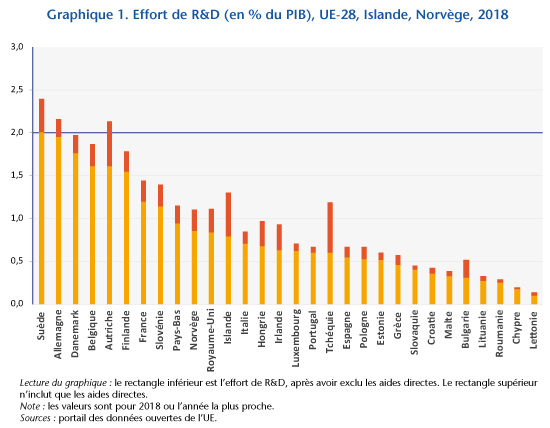

Le niveau des dépenses privées de R&D est nettement plus élevé en Allemagne que dans n’importe quel État membre (62,2 milliards d’euros, hors subventions directes). La France est loin derrière (27,5 milliards d’euros), suivie de l’Italie et la Suède (respectivement 12,8 et 9,6 milliards). Nous obtenons un classement comparable, pour l’Allemagne, la France et l’Italie, si on mesure l’effort de R&D (les dépenses rapportées au PIB ; graphique 1). L’Allemagne est quasiment au même niveau que la Suède (resp. 1,92 et 2,01 points). Viennent ensuite le Danemark, la Belgique, l’Autriche, la Finlande. La France est en 7e position avec 1,44 points et l’Italie 13e avec 0,71 point. La recherche privée allemande (hors subventions) n’est qu’a 0,08 point de PIB du seuil de 2 % fixé lors du conseil européen de Barcelone en 2002 (la « stratégie de Lisbonne »), que seule la Suède atteint. Subventions incluses, le secteur privé dépasse ce seuil. Depuis 2017, la dépense intérieure (privée et publique) de recherche de l’Allemagne dépasse également le seuil de 3 %. Ainsi, l’argument de Spengel et Grittmann du ZEW en 2009 qu’une incitation fiscale permettrait aux entreprises allemandes de surmonter un sous-investissement privé en R&D n’est pas convaincant, du moins dans une perspective européenne.

Certes,

au niveau mondial, trois pays font mieux que l’Allemagne : les États-Unis,

la Chine, et le Japon où le secteur privé dépense 1,6 euro quand l’Allemagne en

dépense 1. Néanmoins, si la motivation du Parlement allemand à introduire une

incitation fiscale était de rattraper ces pays, il ne l’aurait pas fait 40 ans

après les États-Unis !

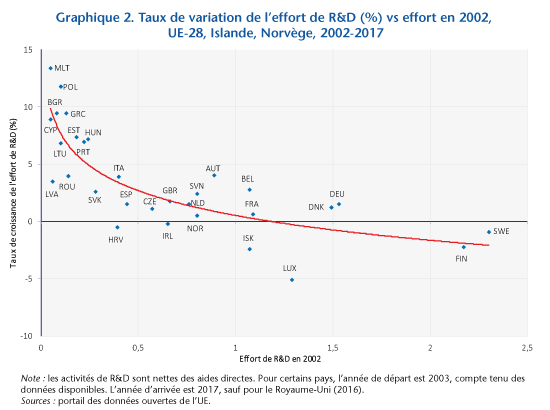

L’introduction d’une incitation fiscale à la R&D est moins étonnante si l’on considère l’évolution de l’effort. Nous avons calculé le taux moyen de croissance de l’effort de R&D pour les 27 États membres actuels, le Royaume-Uni, la Norvège et l’Islande sur la période 2002-2017 (graphique 2).

La

courbe traversant le nuage (ajustement logarithmique) révèle une relation quasi-inverse

entre ce taux et l’effort en 2002, suggérant une convergence des efforts de

R&D. Visiblement, de nombreux pays sont dans une période de rattrapage en

matière d’investissement dans la recherche. La plupart d’entre eux sont de

petite taille, mais l’ensemble est signifiant. Par exemple, les pays dont le

taux de croissance de l’effort de R&D est au moins égal au taux allemand

(1,52 %), dépensent 82,8 milliards (subventions incluses) en 2017, soit 1,2

fois la dépense allemande (68,7 milliards).[3] L’effort

de R&D de ces pays est égal à 0,8 point de PIB en 2017.[4]

Le

CIR allemand serait-il alors une réponse au ralentissement de la dépense en

R&D ? Les dépenses en R&D se comportent comme les autres dépenses

en capital, elles ralentissent avec le niveau. En outre, plus les pays ont une

dépense intérieure en R&D élevée, plus ils investissent en R&D à

l’étranger. Cela résulte de ce que la dépense en R&D est principalement le

fait des grandes entreprises et des multinationales ; citons par exemple

Alphabet, Volkswagen et Sanofi avec respectivement 18,3, 13,6 et 5,9 milliards

d’euros de dépenses de R&D en 2019 d’après les chiffres du EU

Industrial R&D Scoreboard.

Il est notable que les grandes multinationales ouvrent des centres de R&D à

l’étranger pour se rapprocher des marchés sur lesquels elles exportent, et pour

le pouvoir de négociation que ces investissements peuvent procurer face aux

administrations locales (voir rapport de la CNUCED WIR,

2005). Toutes les grandes entreprises du secteur pharmaceutique

(Pfizer, GlaxoSmithKline, AstroZoneca, Sanofi-Aventis, Novartis, Eli Lilly) ont

implanté des laboratoires de recherche clinique en Inde. Même EDF a un centre de R&D à Beijing (Pékin),

consacré aux réseaux, aux énergies renouvelables et à la ville durable. S’il n’y pas forcément une substitution avec

la R&D nationale, cela indique qu’il y a une sorte de plateau des dépenses

de R&D par pays pour une entreprise. La mesure allemande est probablement

motivée par la concurrence mondiale pour attirer de nouveaux centres de

R&D. C’est aussi l’objectif affiché du CIR français.

La

mise en place d’un « CIR allemand » en faveur de la R&D est-elle

de bon augure pour la compétitivité de la France ? L’Allemagne a un avantage

comparatif dans le secteur manufacturier, qui investit beaucoup en R&D. Le dispositif

fiscal allemand renforcera cet avantage, sans risque de contentieux européen,

puisque les aides à la R&D font partie des exemptions du régime de contrôle

des aides d’État de la Commission européenne. L’avantage comparatif de la

France se situe plutôt dans les services. L’effort de R&D des services en

France est plus intense qu’en Allemagne : 0,28 % du PIB en Allemagne et

0,67 % en France. Or, la France se distingue par un moindre soutien public de

la R&D des entreprises des services. La part du financement public de la recherche

privée dans les services en 2015, était de 4 % en France, contre 11 % en

Allemagne d’après une étude de l’Insee. Le « CIR allemand » ne fera que

renchérir le prix relatif de la recherche privée française dans les services

relativement à la recherche allemande. Or, le contenu en R&D des services

en détermine le prix, puisqu’il détermine son contenu technologique. L’avantage

fiscal allemand va donc accentuer l’avantage de coût des services

technologiques eux-mêmes incorporés dans la valeur ajoutée manufacturière. Cela

va renforcer l’avantage de coût des entreprises manufacturières allemandes.

En

outre, le prix de la R&D est de plus en plus déterminé par les dépenses de

personnel, dont la part dans la R&D a eu tendance à augmenter en Italie, en

France et légèrement en Allemagne. Cette part est à peu près égale dans les

deux derniers pays en 2017 : 61,8 % en Allemagne, 59,7 % en France.[5] L’évolution

relative des salaires des chercheurs aura un impact sur la différence du

montant du crédit d’impôt entre la France et l’Allemagne. Rappelons que le

nouveau dispositif introduit Outre-Rhin n’est assis que sur des dépenses de

personnel. On peut ainsi l’envisager comme un CICE ciblé sur les travailleurs

hautement qualifiés du secteur de la recherche. Nous faisons référence au CICE avant qu’il ne bascule en

baisse de cotisations sociales patronales.

C’est

la raison pour laquelle nous pensons que l’Allemagne a plutôt voulu poursuivre

sa politique d’abaissement de la fiscalité sur les entreprises. C’est une des

motivations de la réforme du CIR en 2008, qui « [peut] être vu comme une

compensation [fiscale] de taux d’imposition des sociétés plus bas dans d’autres

pays » (Lentile et Mairesse, 2009). Le taux médian dans l’OCDE appliqué aux

grandes entreprises n’a cessé de baisser depuis 1995 ( 13 points sur la période 1995-2018), passant

de 35 % à 22 %. Cependant, le taux allemand, qui oscille entre 29 et 30 %

depuis 2008, est proche du taux français (32 % environ en 2020 ; CE, 2020).

L’opposition qui pouvait exister en matière de

« philosophie fiscale », entre un système français fondé sur un taux

élevé et de nombreux mécanismes dérogatoires, et un système allemand fondé sur

une assiette large et des taux faibles, paraît moins forte depuis que

l’Allemagne a mise en place son « CIR ».

Ce

dernier devrait renforcer l’attractivité de l’Allemagne pour les activités de

R&D, qui s’est un peu détériorée (EY, 2020 ;

voir également CNEPI, 2019).

Depuis 2011, le Royaume-Uni en tête, suivi de l’Allemagne et la France, étaient

les trois premiers pays d’accueil pour le nombre de projets de centres de

R&D. Depuis 2018, l’Hexagone accueille plus de projets que l’Allemagne (1197

contre 971 en 2019), reléguant l’Allemagne à la troisième place (cela s’était

déjà produit en 2009, en pleine crise financière). Le nouveau dispositif fiscal

devrait influencer l’arbitrage

d’implantation d’entreprises étrangères qui hésitent entre la France et

l’Allemagne. Il devrait aussi attirer des

entreprises françaises en Allemagne, de la même manière qu’une part

significative des activités privées de R&D réalisées en France viennent

d’entreprises étrangères : 21 % en 2015, en pourcentage des dépenses,

comme en pourcentage de chercheurs employés (voir Salies, 2020).

Conformément au droit européen, les entreprises françaises installées

Outre-Rhin, et redevables du « Körperschaftsteuer » (l’impôt sur les

sociétés allemand), devraient pouvoir bénéficier de cette niche.

Enfin,

les organismes privés et publics de R&D localisés en France, devraient

pouvoir bénéficier de l’incitation fiscale introduite en Allemagne, via la sous-traitance.

Mais, ce bénéfice ne sera que marginal, pour deux raisons : la tradition

du « Mittelstand » allemand a plutôt la culture du réseau local et

l’assiette pour les activités sous-traitées est plafonnée (comme pour le CIR). Les

sous-traitants français pourront probablement bénéficier d’agréments, de la

même manière que le MESRI délivre des agréments en Allemagne. Depuis 2009, l’Allemagne récupère 6 % des

agréments de sous-traitance accordés par le MESRI, le Royaume-Uni, 4 %, etc. La

majorité des agréments est accordée à des entreprises localisées en France (75

%).

Quelles

que soient les raisons ayant motivé le Parlement outre-rhin à introduire un

dispositif fiscal en faveur des dépenses de R&D, il est certain que la

France n’a pas intérêt à retirer le sien. Cela ne dispense pas la France de

réformer le CIR, les effets de levier n’étant pas aussi forts qu’attendus ;

les aides (directes et indirectes), en points de PIB, ont augmenté en moyenne de

5,7 % par an depuis 2000, alors que la R&D, elle aussi en point de PIB, n’a

augmenté que de 0,73 % par an. Le peu d’effet de levier est peut-être la

raison ayant dissuadé si longtemps l’Allemagne d’introduire une niche fiscale

pour soutenir la R&D.

En

cette période de recherche de moyens de soutien aux entreprises, il va de soi

que le crédit d’impôt recherche restera inchangé en France et pourrait

connaître une extension du plafond en Allemagne (notamment pour aider les

constructeurs automobiles qui se sont vus refuser un plan de soutien direct).

Ce

qui reste navrant cependant, c’est qu’un des motifs de cette introduction se

trouve probablement dans l’incapacité des États membres à faire avancer la

directive européenne ACCIS qui prévoyait une fiscalité de la R&D harmonisée

pour les grandes groupes par une déduction de l’assiette de l’impôt sur les

profits des dépenses de R&D. Le CIR allemand pourrait bien faire

concurrence au CIR français, conduisant à des transferts de R&D (de la part

des multinationales) d’un État à l’autre. L’augmentation nette sur la dépense

de R&D des entreprises européennes reste à estimer. Sans augmentation de

cette dépense, la politique allemande pourrait être considérée comme une

additionnelle politique fiscale non coopérative alors que l’Europe est à la

recherche de recettes fiscales communes.

[1].

Le CIR

français intègre, outre les dépenses de personnel, les dépenses

d’acquisition des brevets, de normalisation, les dotations relatives à l’amortissement

des bâtiments affectés à la recherche, etc.

[2]. Sur la

base d’une dépense privée de R&D de 62 milliards d’euros en 2017 (aides

directes exclues), on trouve 0,25 (le taux du crédit d’impôt) 0,6 (la part

des salaires dans la R&D) 62

milliards 9,3

milliards.

Selon

notre dernière évaluation, le PIB chuterait de 32 % sur les huit semaines

de confinement. Pour la seule activité marchande hors services immobiliers

(constitués principalement des loyers), la perte de valeur ajoutée serait de 44

%. Les dispositifs mis en place pour préserver l’emploi et le tissu productif

(chômage partiel, indemnisation garde d’enfants, fonds de solidarité) ont

permis d’absorber une partie du choc sur les entreprises. Les reports de

paiement d’impôts et de cotisations sociales et les prêts garantis par l’État

leur ont permis d’avoir accès à la trésorerie pour se financer à court terme et

faire face aux pertes enregistrées.

Malgré ces dispositifs et sous

l’hypothèse d’une dette fiscale qui ne serait pas annulée à grande échelle, la

perte de revenu d’exploitation des entreprises se chiffre à 42 milliards

d’euros en huit semaines, avec des effets sectoriels très forts.

À l’instar du chômage partiel pour la masse salariale, l’État doit prendre en charge le coût pour les entreprises du non usage du capital productif

Si le dispositif de chômage

partiel a permis de socialiser une part importante des salaires du secteur

privé (Ducoudré

et Madec, 2020) et de préserver en

grande partie de l’emploi et des revenus des ménages, les pertes accumulées des

entreprises s’expliquent par la chute des recettes et l’accumulation de coûts fixes non pris en

charge par l’État, dont ceux liés à la non utilisation du capital

productif. Ce sont les coûts des locaux et bâtiments non utilisés, des usines

et machines de production à l’arrêt, des avions au sol, des camions immobilisés

et de l’ensemble des équipements (technologiques, logistiques, …) des

entreprises qui ne sont pas utilisés.

Ainsi les secteurs les plus

intenses en capital, comme l’industrie ou les services de transports, vont consacrer

chaque mois une part importante de leur revenu à financer ce capital pour son

utilisation, son entretien ou son renouvellement. Or si le chômage partiel absorbe

les coûts liés à la masse salariale, aucun dispositif ne prend directement en

charge les coûts liés au non usage du capital productif. Les secteurs intenses

en capital sont des secteurs à haute valeur ajoutée, intenses en technologie et

R&D et qui fournissent une grande part des exportations et participent

largement à la compétitivité de notre économie. Or, de nombreuses entreprises frappées

par le choc économique lié au Covid-19 risquent de se trouver rapidement en

faillite face au non usage de ce capital et des coûts qu’elles doivent

supporter.

Cela a pour effet premier une

contraction drastique de l’investissement, supérieure

à 50 % dans notre dernière évaluation pour les huit semaines de confinement.

C’est donc au prix d’une réduction massive de leur investissement que les

entreprises essayent de limiter les besoins de financement et éviter la

faillite immédiate. Un tel scénario n’est pas tenable car il sacrifie l’avenir

au profit d’une survie incertaine. De plus, réduire massivement

l’investissement ne suffit pas à couvrir l’ensemble des pertes de revenu

des entreprises : la contraction de l’investissement représente une baisse de

25 milliards, permettant de faire passer le besoin de financement des

entreprises de 42 milliards à 17 milliards d’euros pour huit semaines de

confinement, ce qui reste extrêmement élevé malgré la réduction considérable de

l’investissement.

Pour éviter les faillites en

cascade des entreprises de ces secteurs, l’État a mis en place des

facilités de trésorerie indispensable à la survie des entreprises et a prévu un

plan de recapitalisation de 20 milliards pour les entreprises les plus en

difficulté[1].

Si l’accès à la trésorerie de ces entreprises est un impératif, il ne fait que

repousser le problème : ces entreprises vont devoir absorber les pertes

passées et faire face à une dette bancaire et fiscale de plus en plus élevée.

Si l’on ajoute des perspectives

durablement dégradées par un rebond limité et progressif, les pertes des

entreprises vont inévitablement s’accumuler, augmentant les risques de

faillite. L’État

pourrait recapitaliser les entreprises qui lui semblent nécessaire de sauver, mais

cette politique pourrait être dépassée par le nombre potentiel de faillites.

Des mesures préventives sont nécessaires pour éviter qu’un grand nombre

d’entreprises (ETI et PME) passent sous le radar des pouvoirs publics et

mettent la clé sous la porte.

À l’instar de la mesure du

chômage partiel pour le travail, il nous semble donc indispensable de mettre en

place une mesure d’aide de crise, « Invest-Covid », pour le capital

productif prenant en charge les coûts de ces immobilisations, non utilisées ou

faiblement utilisées (encadré

2 du Policy Brief n°66, 20 avril 2020, X. Timbeau). Cette mesure d’urgence nous

semble juste car elle cible toutes les entreprises dont la production s’est

réduite à la suite du choc économique et ce à la hauteur de leur stock de

capital inutilisé. Le calcul de l’aide se fait entreprise par entreprise, sur

la base de la dépréciation des immobilisations au bilan de l’entreprise au

prorata du choc sur l’activité, calculé à partir de la variation du chiffre

d’affaires. Par ailleurs, pour les

locaux et bâtiments que les entreprises utilisent mais dont elles ne sont pas

propriétaires, l’aide ne doit pas être affectée au bailleur qui continue à

percevoir son loyer[2] mais au

locataire qui continue à payer son loyer sur la base de sa perte d’activité.

Pour chaque entreprise et pour chaque

trimestre, le calcul du montant pour l’aide « Invest-Covid » est la

suivante :

Invest-Covid (en €) = Dépréciation des immobilisations du trimestre

(en €) * Perte de CA (en glissement annuel pour le trimestre, en %)

La question du périmètre de

l’aide peut se poser. Elle doit couvrir à minima la dépréciation des

immobilisations corporelles non utilisées mais elle pourrait s’étendre à

l’ensemble des immobilisations, y compris celles incorporelles, comme la

R&D ou les logiciels et les bases de données. Cette mesure d’aide viendrait

renforcer les fonds propres de l’entreprise de façon à diminuer le risque

d’insolvabilité.

Quelques exemples concrets

Pour mieux comprendre le

fonctionnement du dispositif « Invest-Covid », prenons l’exemple du

groupe Air France–KLM. La

seule dépréciation de ses immobilisations aéronautiques lui a coûté 319

millions d’euros pour le premier trimestre 2020. Sur cette base, en supposant

une baisse du chiffre d’affaire de 80 % au deuxième trimestre 2020, Air France–KLM

recevrait 255 millions (319*0,8) pour le deuxième trimestre pour couvrir 80 %

des coûts de la non utilisation de sa flotte aérienne. Si l’on étend cette aide

à l’ensemble de la dépréciation des actifs du groupe, qui représente 743

millions d’euros pour un trimestre, le groupe recevrait, sur la base d’une

perte d’activité de 80 % sur le trimestre, une aide de près de 600 millions

pour le trimestre.

Pour ces grands groupes

industriels mais aussi pour de nombreuses ETI, PME et sous-traitants, le coût

de la dépréciation de ces immobilisations représente une part importante de

leur valeur ajoutée. En ciblant les aides sur la base du non usage des

immobilisations pendant la crise du Covid, ce dispositif proportionnel au choc

subi sur le capital de l’entreprise couvrirait l’ensemble des entreprises de la

sphère marchande. Il aurait l’avantage d’être juste, rapide à mettre en place

et éviterait des plans d’aides au cas par cas qui ne permettent pas de traiter

l’ensemble des entreprises du tissu productif. Il permettrait certainement

aussi d’éviter en partie des plans de recapitalisation à venir de l’État

si cette aide prenait la forme de renforcement des fonds propres. Il est

important aussi de noter que ce dispositif ne se substitue pas aux prêts

garantis par l’État, indispensables à la trésorerie des entreprises en

temps de crise, mais qui vont donner lieu à un remboursement futur avec

l’épineuse question du traitement de cette dette en sortie de crise. Le

dispositif « Invest-Covid » est donc une aide qui prend la forme

d’une injection directe pour renforcer les fonds propres des entreprises, qui

n’est pas assimilable à un prêt. Par ailleurs, cette aide ciblée peut être

complémentaire et s’intégrer aux plans sectoriels annoncés récemment, que ce

soit dans l’automobile, le tourisme ou l’aérien.

Une aide pour les entreprises allant de 5,5 à 17,2 milliards pour huit semaines de confinement selon le périmètre des immobilisations retenues

Pour l’ensemble de l’économie

française, nous pouvons identifier ces actifs fixes à partir des comptes de

branches de l’Insee. Cela correspond au capital fixe net des branches qui est

décliné par type d’actif : constructions (logements, bâtiments

résidentiels et autres ouvrages de génie civil), machines et équipements (matériels

de transports, équipements TIC, autres) et les droits de propriété

intellectuels (R&D, logiciels et bases de données et œuvres récréatives,

littéraires ou artistiques originales). Il y a également les systèmes d’armes

et les ressources biologiques cultivées mais ce sont des montants relativement

faibles et identifiés uniquement pour les branches « Défense » et

« Agriculture ».

Le stock d’actifs fixes

correspond à l’accumulation nette de capital par les branches, c’est-à-dire la

somme des investissements nette de la dépréciation de capital. Ce capital

représente 7 848 milliards d’euros en 2018 (334 % du PIB) mais la seule

composante « logements résidentiels » représente 4 630

milliards, soit 59 % du capital net total. Si l’on exclut aussi les services

non marchands (1 022 milliards), le capital net productif des entreprises représente

2 196 milliards, soit 93 % du PIB (et 120 % de la VA marchande hors

services immobiliers).

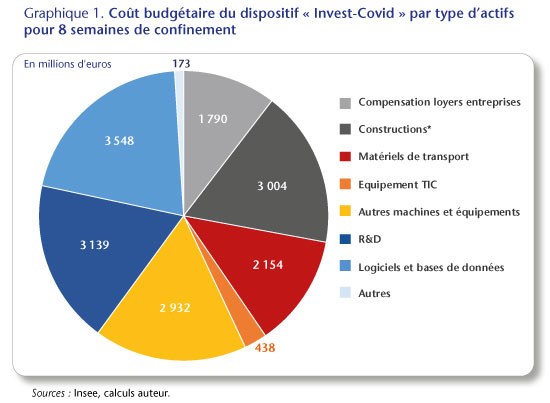

Le coût budgétaire du dispositif

« Invest-Covid » pour les huit semaines de confinement serait de 17,2

milliards[3]

(graphique 1), ce qui représente 1 % de la valeur ajoutée du secteur marchand

hors Covid : 28 % seraient affectés

à la non utilisation des bâtiments non résidentiels et ouvrages de génie civil,

dont 10 % pour compenser les entreprises locataires, 13 % aux matériels de

transports, 3 % aux équipements TIC, 17 % aux machines et équipements, 18 % à

la R&D et 21 % pour les logiciels et bases de données.

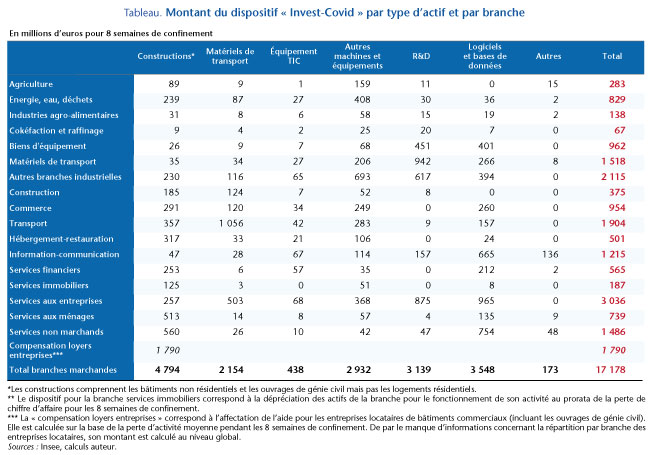

Si on limite le dispositif uniquement aux immobilisations de construction (y compris la compensation des loyers) et aux machines et équipements et l’on exclut les immobilisations dites incorporelles au sens de la comptabilité d’entreprise, le coût budgétaire du dispositif serait de l’ordre de 10 milliards d’euros pour huit semaines de confinement. Si l’on restreint l’aide uniquement aux matériels de transport, équipements TIC et autres machines et équipements, le coût budgétaire du dispositif « Invest-Covid » serait d’environ 5,5 milliards pour huit semaines de confinement.

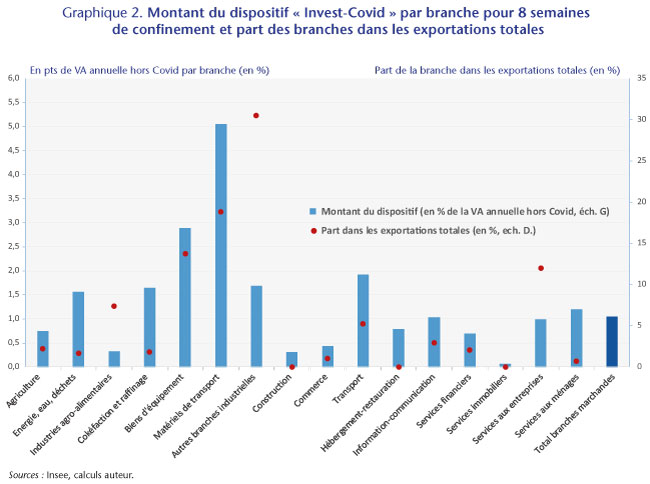

L’industrie qui représente 17 %

de la VA marchande recevrait 5,6 milliards pour les huit semaines de

confinement (tableau 1), soit 36 % de l’enveloppe globale du dispositif. Ce

montant représente 2 points de la valeur ajoutée annuelle (hors Covid) de

l’industrie. Or, ce secteur intense en capital, durement frappé par le choc

économique, concentre 74 % des exportations.

Dans le détail, les branches qui

recevraient le plus d’aides pour les huit semaines de confinement dans le cadre

de ce dispositif sont les matériels de transport (5 % de leur VA annuelle), les

biens d’équipement (2,9 % de leur VA annuelle), les services de transport (1,9

% de leur VA annuelle) et les autres branches industrielles (1,7 % de leur VA

annuelle) (graphique 2). Ces quatre branches, qui représentent seulement 17 %

de la VA marchande, concentrent plus de 50 % de la R&D française et

contribuent à hauteur de 68 % aux exportations nationales. Avec ce dispositif,

elles recevraient 41 % de l’enveloppe globale.

D’autres secteurs sinistrés par

la crise, bien que moins intenses en capital, bénéficieraient également du

dispositif. C’est le cas par exemple des secteurs du Commerce et de

l’Hôtellerie-Restauration qui bénéficieraient à travers ce dispositif d’une

aide de près de 1,5 milliard pour compenser le non usage des immobilisations

pour les huit semaines de confinement, dont environ 600 millions pour les seuls

locaux et bâtiments. Par ailleurs, ce montant n’inclut pas le fait que les

entreprises de ces deux branches qui ne sont pas propriétaires de leurs locaux

recevront une part significative du 1,8 milliard pour compenser leurs loyers.

Pour conclure

En rétablissant la rentabilité

des entreprises les plus capitalistiques et les plus touchées par la crise, ce

dispositif d’aide d’urgence pourrait éviter des faillites qui pourraient

compromettre la compétitivité et l’activité de la France à moyen-long terme.

L’alternative qui se baserait sur le fait de délimiter le périmètre

d’intervention publique sur les potentiels besoins du monde d’après risquerait

de conduire à faire des choix définitifs et irréversibles alors que le futur

est plus que jamais incertain. Cela pourrait conduire à faire des erreurs

profondes sur les besoins productifs à venir et à sacrifier des entreprises

nécessaires à la production du monde de demain ou capables de se transformer

face aux besoins émergents.

Les pertes technologiques et de

savoir-faire peuvent avoir un caractère irréversible pour notre économie, la

disparition de certaines entreprises intégrées dans les chaînes de valeur

ajoutée domestiques peuvent avoir de fortes répercussions sur l’ensemble des filières

productives. Par ailleurs, il ne faut pas écarter le risque de disparition

d’entreprises qui peuvent être considérées comme stratégiques, écologiques ou à

contenu social important alors même que la question des relocalisations

d’activité va être de plus en plus prégnante en sortie de crise. Or préserver

la base industrielle existante en l’adaptant aux exigences du futur semble

primordial si nous souhaitons étoffer et relocaliser certaines filières

productives. Cela veut dire également que les entreprises doivent en

contrepartie de cette solidarité nationale s’engager dans une voie écologique,

économique et socialement responsable, sinon cet engagement autour des forces

productives ne pourra pas fonctionner.

Si nous ne nous armons pas de ce

type d’aide d’urgence, alors le pire pour l’économie française est à venir.

[1] Dans le cadre de la Loi de finances du 25

avril 2020 rectificative pour 2020, il est voté une ouverture de crédits pour

le renforcement des participations financières de l’État dans les entreprises

stratégiques en difficulté. 20 milliards d’euros alimenteront

progressivement le compte d’affectation spéciale « Participations

financières de l’État », en fonction du volume des opérations financières

nécessaires.

[2] Le

propriétaire continue à percevoir son loyer sauf si un accord est trouvé entre

le bailleur et le locataire ou si l’entreprise qui loue les locaux cesse son

activité.

[3] Sur la

base du taux de dépréciation moyen par type d’actif, que nous avons supposé ne

pas être modifié par le choc économique lié au Covid-19, nous avons simulé le

coût par branche de cette mesure budgétaire pour les huit semaines de

confinement sur la base du choc sectoriel que nous avons estimé.

Face à l’urgence de la crise

sanitaire et pour aider les entreprises à faire face aux conséquences des

mesures de confinement et de fermeture administrative des commerces non

essentiels, le gouvernement a largement étendu le dispositif de chômage

partiel : ouverture du dispositif à des salariés auparavant non éligibles

(VRP, journalistes pigistes, …) et prise en charge de l’indemnité de chômage

partiel jusqu’à 4,5 smic horaire, rétroactivité et extension des délais de

dépôt des demandes. Où en-est-on du recours à ce dispositif par les

entreprises ?

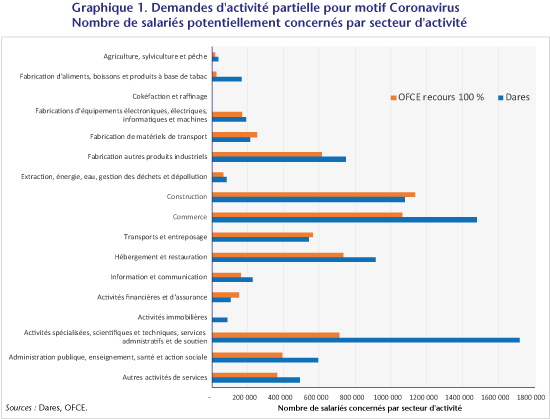

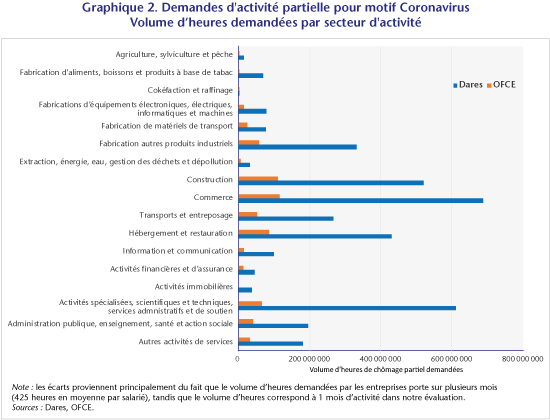

Depuis le début du mois d’avril,

la Dares (le service statistique du Ministère du Travail) publie chaque semaine

un ensemble

de données portant notamment sur les demandes d’autorisation des

entreprises à recourir au chômage partiel pour leurs salariés.

Nous comparons dans le graphique

1 ci-dessous les demandes reportées par la Dares au 14 avril 2020 à notre estimation

du nombre potentiel de salariés concernés par le chômage partiel. Les

chiffres rapportés par la Dares sont généralement supérieurs à notre évaluation.

Globalement, au 14 avril 2020 la Dares comptabilisait 8,7 millions de salariés

concernés par une demande d’autorisation de recours au dispositif (graphique 1).