par Christophe Blot

À l’image des performances économiques de l’ensemble des pays industrialisés, l’activité a fortement reculé au deuxième trimestre 2020 outre-Atlantique avant un rebond tout aussi marqué le trimestre suivant. Aux États-Unis, la gestion de la crise repose en grande partie sur les États et l’élection de Joe Biden ne devrait pas modifier ce cadre puisqu’il déclarait le 19 novembre qu’il n’ordonnerait pas de confinement global. Pour autant, la situation sanitaire connaît une nouvelle dégradation avec plus de 200 000 nouvelles contaminations par jour en moyenne depuis début décembre. De nombreux États adoptent en conséquence des mesures prophylactiques plus contraignantes sans pour autant revenir sur un confinement tel que celui observé au printemps. Cette situation pourrait ternir la situation conjoncturelle en fin d’année et aussi le début du mandat du nouveau Président élu en novembre dernier. Elle rend surtout encore plus nécessaire la mise en œuvre d’un nouveau plan de relance retardé par la période électorale.

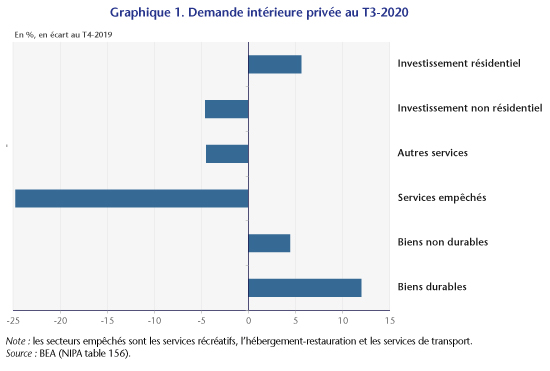

Comme dans la zone euro, la reprise américaine s’est enclenchée dès la fin du confinement. Le PIB a progressé de 7,4 % au troisième trimestre alors qu’il avait chuté de 9 % au trimestre précédent. Comparativement au niveau d’activité de fin 2019, la perte d’activité s’élève à 3,5 points contre 4,4 points dans la zone euro. La situation sur le marché du travail s’est également rapidement améliorée avec une baisse de 8 points du taux de chômage, selon les données du Bureau of Labor Statistics de novembre, depuis le pic du mois d’avril à 14,7 %. Ces performances sont la conséquence logique de la levée des restrictions mais aussi des plans de relance massifs votés en mars et en avril et qui ont massivement permis d’absorber les pertes de revenu pour les ménages et dans une moindre mesure pour les entreprises américaines (voir ici). La reprise de la consommation reste toutefois marquée par le maintien de certaines restrictions, notamment dans les secteurs à fortes interactions sociales où les dépenses sont toujours inférieures de près de 25 % à ce qu’elles étaient au quatrième trimestre 2019 (graphique 1). Quant à la consommation de biens, elle a été beaucoup moins affectée par la crise et se retrouve à plus de 12 % de son niveau d’avant-crise pour les biens durables et 4,4 % pour les biens non durables. Toutefois, la plupart de ces mesures de soutien ont pris fin et les discussions entamées à la fin de l’été au Congrès n’ont pas permis d’aboutir à un accord entre Républicains et Démocrates. Or, en dépit du rebond, les conséquences sanitaires de l’épidémie et les conséquences économiques du confinement sur le marché du travail nécessitent une politique discrétionnaire dans un pays où les stabilisateurs automatiques sont généralement considérés comme plus faibles[1]. Ces nouvelles aides seraient d’autant plus nécessaires qu’un durcissement des mesures prophylactiques se profile et que la dynamique de reprise semble s’essouffler. Les premiers chiffres de la consommation pour le mois d’octobre indiquent en effet un tassement de la consommation de services et l’emploi s’est également stabilisé en novembre, restant bien inférieur à son niveau de la fin de l’année 2019.

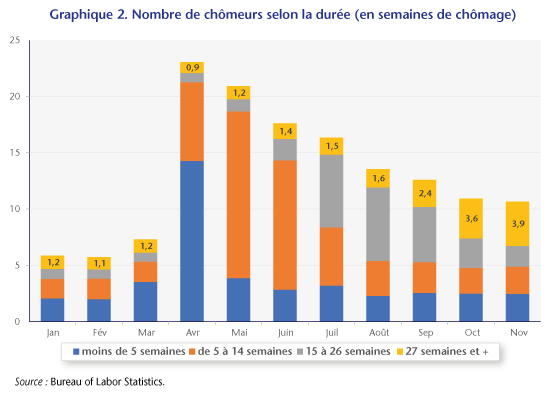

Pourtant, après l’échec des discussions au Congrès, il faudra maintenant attendre le premier trimestre 2021 pour qu’un nouveau plan de soutien soit voté et pour une éventuelle ré-orientation de la politique budgétaire américaine après la victoire de Joe Biden. À l’automne, les Démocrates proposaient une enveloppe de 2 000 milliards de dollars (9,5 points de PIB), soit presque autant que les mesures adoptées en mars-avril 2020 qui s’élevaient à 2 400 milliards (10,6 points de PIB)[2]. L’aide permettrait notamment de soutenir le pouvoir d’achat des personnes au chômage par une allocation fédérale supplémentaire. Même si le chômage est bien inférieur à celui du deuxième trimestre, il reste supérieur à son niveau d’avant-crise et est aujourd’hui caractérisé par un accroissement du chômage de longue durée qui n’est généralement pas indemnisé. La part des chômeurs sans emploi depuis au moins 27 semaines s’élève à 37 % (soit 3,9 millions de personnes, graphique 2) en novembre et la durée médiane du chômage est passée de 9 semaines fin 2019 à près de 19 semaines en novembre 2020. Par ailleurs, les États dont les recettes fiscales ont diminué avec la crise pourraient bénéficier d’un transfert fédéral évitant des coupes dans les dépenses[3].

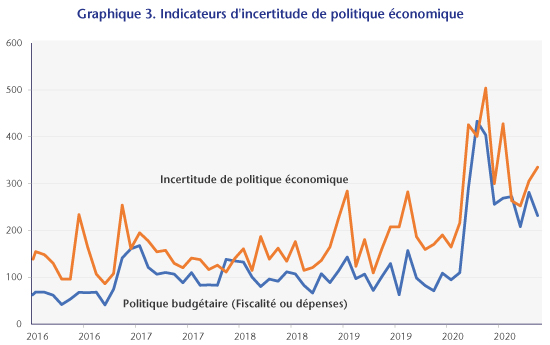

Pourtant, malgré la fin du suspense sur l’issue des élections présidentielles, l’incertitude politique et économique n’a pas été totalement levée. En effet, il faudra attendre début janvier pour savoir si les Démocrates bénéficieront également d’une majorité au Congrès. Ils ont certes conservé la Chambre des Représentants mais il faudra attendre début janvier pour le Sénat avec un de scrutin prévu en Géorgie qui déterminera la couleur politique des deux derniers sièges[4]. Les deux sièges sont aujourd’hui détenus par des sénateurs républicains. Toutefois, Joe Biden a gagné l’État de 0,2 points contre Donald Trump, première victoire en Géorgie pour un candidat démocrate depuis 1992. Les deux élections sénatoriales se jouant au scrutin direct dans l’intégralité de l’État, les résultats seront probablement serrés. En cas de défaite de l’un des candidats démocrates, Joe Biden serait contraint de composer avec l’opposition. Or, comme le souligne Paul Krugman, les Républicains sont généralement plus enclins, une fois dans l’opposition, à promouvoir l’austérité. Les indicateurs d’incertitude de Bloom, Baker et Davies reflète bien cette situation puisqu’en novembre, l’incertitude de politique économique s’est accrue (graphique 3). Cette incertitude est certes plus faible qu’au printemps mais se maintient à un niveau plus élevé que celui observé entre 2016 et 2019. Pendant ce temps, la croissance risque de s’essouffler et après une reprise en fanfare la croissance pourrait être plus timide, ce qui se répercutera sur le marché du travail. Quels que soient les résultats, un plan sera sans doute voté au premier trimestre 2021 mais son adoption pourrait être plus longue si elle est conditionnée à un accord entre Républicains et Démocrates au Congrès. Ce temps risque cependant d’être long face à l’urgence de la crise sanitaire et sociale et plonger dans la pauvreté une fraction importante des plus fragiles.

Source :

Baker, Bloom & Davis. https://www.policyuncertainty.com/index.html

[1] Voir par exemple Dolls, M., Fuest, C. & Peichl, A., 2012, « Automatic stabilizers and economic crisis: US vs. Europe », Journal of Public Economics, 96(3-4), pp. 279-294.

[2] Comparativement, les plans européens sont de plus faible ampleur allant de 2,6 points de PIB pour la France à 7,2 points pour le Royaume-Uni.

[3] Rappelons en effet que les États se sont généralement dotés de règles budgétaires limitant leur capacité à être en déficit.

[4] Sur les 100 sièges du Sénat, les Républicains en détiennent d’ores et déjà 50. En cas d’égalité entre les deux partis, c’est la voix de la future vice-Présidente Kamala Harris qui permettra de les départager. Une seule victoire en Géorgie leur permettrait donc de conserver la majorité.

Poster un Commentaire