France : croissance hors taxes

par Bruno Ducoudré , Éric Heyer, Hervé Péléraux, Mathieu Plane

Ce texte résume les Perspectives 2014-2015 pour l’économie française

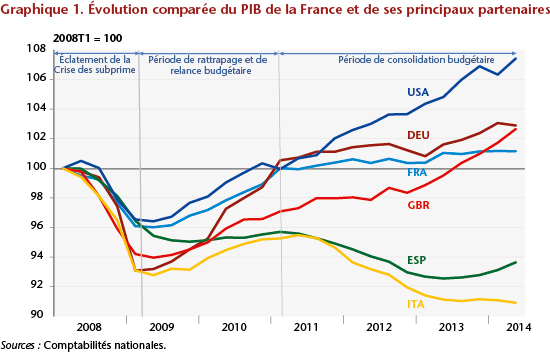

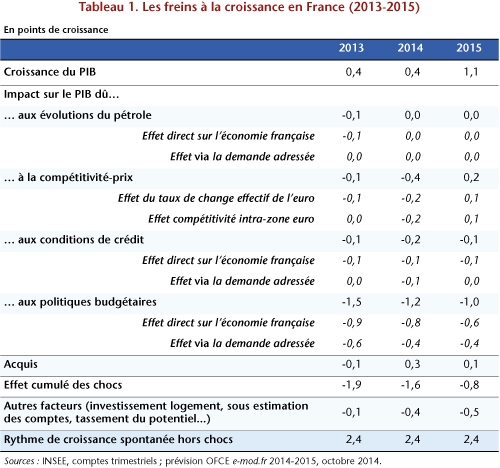

Début 2011, la France était l’un des rares pays développés à avoir retrouvé son niveau de PIB d’avant-crise. La croissance économique dépassait les 2 %, atteignant même les 3 % en glissement annuel au premier trimestre 2011. Depuis, la donne a changé : la dynamique de reprise s’est interrompue et l’activité connaît une croissance, certes positive, mais proche de zéro (graphique 1). Quatre types de chocs rendent compte de l’extinction en 2011 de la phase de reprise post-récession. Déjà malmenée par l’austérité et la dégradation des conditions de crédit, la croissance a également été freinée par les fluctuations du prix du pétrole et par celles de la compétitivité-prix, en 2012, sous l’effet de la déflation salariale des pays concurrents de la France, et en 2013 sous l’effet de l’appréciation de l’euro (tableau 1).

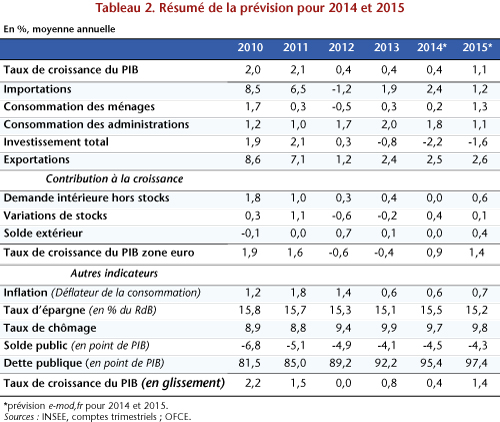

En 2014, l’amélioration attendue sur le front de l’activité ne se produira pas : le stimulus lié au relâchement progressif de l’austérité sera compensé par le puissant frein que constitue l’importante appréciation de l’euro observée jusqu’au milieu de l’année ainsi que par l’effondrement de l’investissement en logement des ménages. La croissance devrait, à l’instar des deux années précédentes, s’établir à 0,4 % ne permettant ni au chômage d’inverser sa tendance haussière ni au déficit public de se résorber significativement. Pire, contrairement aux années antérieures et après une baisse régulière de plus de 3 points de PIB depuis 2009, le déficit public devrait à nouveau se creuser légèrement et atteindre 4,5 % du PIB (tableaux 1 et 2).

En 2015, la croissance retrouvera un peu de vigueur, +1,1 %, grâce à l’atténuation des facteurs négatifs qui ont étouffé la croissance depuis 2010, les conditions de crédit et la politique d’austérité. Par ailleurs, l’effet de la compétitivité-prix, un facteur qui aura joué très négativement en 2014, va s’inverser. En premier lieu, sous l’effet de la dépréciation de l’euro, mais aussi par la montée en puissance du CICE, dont le but premier est d’obtenir des baisses de prix à l’exportation. Mais avec une hausse du PIB de 1,1 % l’année prochaine, le sentier d’expansion restera encore très éloigné de celui qui prévaut habituellement en période de sortie de crise (+2,4 %). L’écart de production ne se refermant pas, cette croissance anticipée ne peut être qualifiée de reprise. Les entreprises profiteront de ce regain de croissance pour restaurer progressivement leur situation financière. Cette stratégie repose prioritairement sur l’augmentation de la productivité qui permettra de résorber les marges de capacité de production et de restaurer le taux de marge. Le taux de chômage en France métropolitaine augmenterait légèrement pour s’établir à 9,9 % fin 2015. Il s’élèverait à 10,3 % pour la France entière. La contrepartie à l’allègement de la rigueur est un déficit public plus élevé que ce qui avait été initialement programmé. Celui-ci devrait s’établir à 4,3 % du PIB en 2015, s’écartant significativement de sa trajectoire de retour à 3 %.

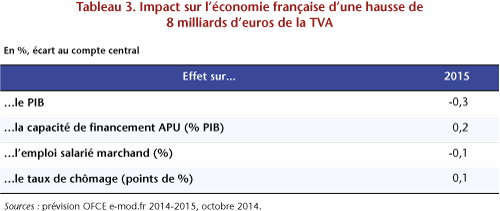

Afin de parvenir à respecter les engagements d’efforts structurels et de déficits nominaux, le gouvernement pourrait décider de voter des efforts supplémentaires de 8 milliards d’euros. Ceux-ci pourraient correspondre à une hausse de 1,2 point du taux normal de TVA. Si tel était le cas, le PIB ne croîtrait plus que de 0,8 % l’année prochaine et le déficit ne se réduirait que de 0,2 point de PIB par rapport à notre scénario central (tableau 3).