Le problème de l’investissement français n’est pas quantitatif

par Sarah Guillou

L’investissement est devenu l’objet prioritaire des politiques européenne et française. Sa relance est devenue même urgente pour le gouvernement qui, en ce début de printemps 2015, souhaite accélérer l’investissement productif. L’investissement est à la fois un acte économique qui dessine la trajectoire de croissance de l’économie et un signal majeur de la vitalité des entreprises pour pérenniser leur capital productif ou l’accroître. Créer un environnement économique favorable à l’investissement doit être une priorité des politiques économiques. Encourager une augmentation des investissements des entreprises dans un contexte de faible croissance est fortement souhaitable. Mais pour bien cibler cet encouragement, il faut faire le bon diagnostic sur la nature de la faiblesse de l’investissement des entreprises françaises : il est moins quantitatif que qualitatif.

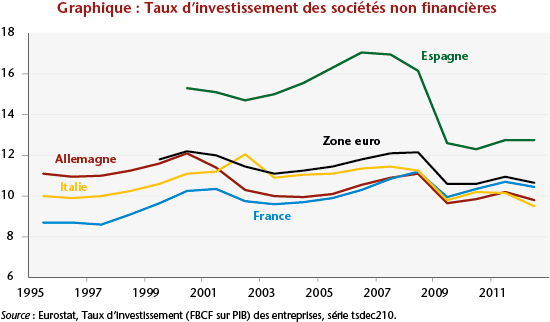

A bien y regarder, le comportement d’investissement des entreprises françaises ne montre un recul marqué ni relativement au début des années 2000, ni relativement aux autres économies partenaires. Le taux d’investissement est l’un des plus élevé de la zone euro (graphique).

Ce qui conduit à une situation assez énigmatique : la désindustrialisation, les pertes de parts de marché à l’exportation, la baisse des taux de marge, la décroissance de la productivité, le positionnement technologique en recul sont autant de signes des difficultés des entreprises françaises. Mais cela est concomitant avec le maintien de l’investissement qui ne souffre pas d’un décrochage majeur par rapport à ses partenaires.[1]

Les hypothèses avancées pour comprendre cette énigme sont au nombre de quatre: 1°) les investissements de remplacement/renouvellement sont dominants et le capital productif français est obsolète; 2°) les investissements ne sont assez pas productifs, la part des investissements en construction est trop importante relativement aux investissements en machines-outils et robots ; 3°) les investissements se substituent au facteur travail en France en raison de la baisse continue du coût du capital relativement au coût du travail ; 4°) ce qui compte pour la compétitivité c’est l’investissement dans les actifs intangibles et c’est là que le bât blesse pour les entreprises françaises.

Ces hypothèses sont discutées dans la Note de l’OFCE, n° 51 du 30 avril 2015 pour apprécier leur poids explicatif respectif.

Au final, les quatre hypothèses concourent à expliquer la résilience de l’investissement en parallèle avec la fragilité des indicateurs de performance des entreprises françaises. On ne peut donc justifier simplement des mesures en faveur de l’investissement par des arguments catastrophistes sur son niveau. L’investissement est une variable qui mérite toutes les attentions. Mais, aujourd’hui, ce n’est pas son niveau qui pose problème (étant donné la faible croissance), c’est sa qualité et sa répartition. Si le renouvellement a jusqu’à présent constitué le motif principal, il importe de cibler les investissements qui augmenteront le capital productif et donc l’intensité capitalistique de l’entreprise. Le recul des investissements en construction est en marche mais la « ré-industrialisation » qui relancerait les investissements en machines-outils et en R&D n’est pas encore nettement sur les rails.

La politique de soutien à l’investissement énoncée le 8 avril 2015 semble s’orienter vers une différenciation des investissements selon leur nature afin de cibler précisément les investissements productifs, et le gouvernement a établi une liste très précise qui cherche à évincer les investissements de renouvellement (Bulletin Officiel du 25 Avril 2015).[2]

Les difficultés à apprécier l’efficacité de telles mesures de soutien reposent sur la confusion entre la cause et la conséquence : un investissement dynamique est un signal positif de croissance de l’économie, il en est aussi la cause. Le processus d’investissement est un cercle vertueux mais la porte d’entrée d’un cercle en mouvement n’est pas toujours là où on l’attend. Il est possible d’accélérer l’amortissement du capital par des règles comptables et ainsi d’accélérer le renouvellement. Il est beaucoup plus difficile de provoquer une croissance des investissements nets du remplacement du capital existant car ce type d’investissement répond avant tout à l’anticipation de l’augmentation de la demande.

Le souhait du gouvernement d’entrer dans le cercle vertueux de l’investissement pour en accélérer la rotation repose sur l’hypothèse que les entreprises ont des investissements productifs en attente et que cet attentisme est causé par la faiblesse de leurs marges après impôt. D’où l’idée d’accorder un énième crédit d’impôt aux entreprises après le CIR, le CICE et les autres niches fiscales. Le taux d’imposition effectif français va devenir de plus en plus compétitif ! Mais quelle est la part des entreprises qui entre dans cette configuration ?

Par ailleurs, cette politique comporte des risques d’échec non négligeables : si l’augmentation des investissements en équipements robotiques se traduit par une diminution du facteur travail donc de l’emploi , si la demande en biens d’équipement est satisfaite par l’étranger (on aurait aimé que l’Allemagne se lance dans un tel soutien à l’investissement privé), si les entreprises réalisent par anticipation des investissements qu’elles auraient de toute façon réalisés, si l’avantage fiscal précipite des investissements de capacité sans l’assurance d’une augmentation des carnets de commande, alors le soutien à l’investissement de 2,5 milliards sur 5 ans ne créera pas le surcroît de croissance escomptée.

Le pari le plus risqué reste celui de l’emploi. Si on augmente l’investissement net du renouvellement, on augmente la part du capital dans l’entreprise. Si la valeur ajoutée reste constante, le maintien des marges ne peut se faire qu’avec une baisse des salaires ou de l’emploi. Pour que l’emploi augmente, il faut soit que la demande qui s’adresse à l’entreprise croisse à qualité de ses produits constants, et/ou que l’investissement se traduise par une amélioration de sa compétitivité hors-prix de façon à capturer des parts de marché nouvelles. Mais, ces résultats ne se produiront qu’à moyen terme.

Le gouvernement dépasse ce raisonnement primaire en pariant sur une complémentarité entre les investissements de robotisation et de mécanisation et le travail qualifié. Michaels et Graetz (2015) ont montré, en utilisant des données pour 17 pays et 14 industries, que l’intensité de robotisation se traduit par une hausse de la productivité et des salaires mais sans provoquer, globalement, de diminution du nombre d’heures travaillées. Cependant, l’introduction des robots dans les entreprises aurait un impact négatif sur le travail non-qualifié ou moyennement qualifié. Il faut donc que les travailleurs soient prêts en termes de qualification à participer et à accompagner cette intensification technologique et capitalistique et non à la subir. Ce qui compte donc pour que naissent des gains de productivité, c’est la nature des investissements et la complémentarité entre le travail et le capital.

[1] Ces constats sont corroborés par diverses notes récentes sur l’investissement : INSEE (2013), Observatoire du financement des Entreprises (2014), France Stratégie (2014).

[2] La mesure met en place un suramortissement de 40% permettant aux entreprises d’amortir les investissements à hauteur de 140% de leur valeur. Cinq catégories d’investissements productifs sont éligibles et devront être réalisés entre le 15 avril 2015 et le 14 avril 2016. Cette mesure induit une baisse de l’impôt sur les sociétés en conséquence d’une déduction supplémentaire liée au suramortissement.