Baisse du taux de chômage au sens du BIT : la fausse bonne nouvelle

par Bruno Ducoudré et Eric Heyer

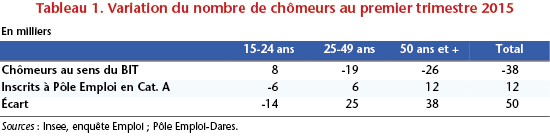

Deux jours après l’annonce par Pôle Emploi de l’augmentation du nombre d’inscrits en catégorie A au mois d’avril, augmentation qui vient s’ajouter à celle constatée au premier trimestre, l’INSEE vient de publier son estimation du taux de chômage. Ainsi, au sens du Bureau International du Travail (BIT), le taux de chômage en France métropolitaine a baissé de 0,1 point au premier trimestre 2015, soit 38 000 chômeurs en moins par rapport au quatrième trimestre 2014. Mais, selon Pôle emploi, sur la même période, le nombre de demandeurs d’emploi inscrits en catégorie A a augmenté de 12 000. Dans un cas, le chômage baisse ; dans l’autre, il augmente, ce qui ne permet pas de poser un diagnostic clair quant à l’évolution du chômage sur le début d’année.

A quoi doit-on attribuer la différence de diagnostic entre celui de l’Insee et celui de Pôle Emploi ?

Outre les différences liées à la méthodologie (enquête Emploi pour le BIT, source administrative pour Pôle emploi), rappelons que pour être comptabilisé comme chômeur au sens du BIT, il faut remplir trois conditions : être sans emploi, disponible pour en occuper un et effectuer une recherche active d’emploi. La seule inscription à Pôle emploi n’est cependant pas suffisante pour remplir cette dernière condition. Ainsi, les inscrits en catégorie A [1] à Pôle Emploi qui n’ont pas effectué de recherche active ne sont pas comptabilisés comme chômeurs au sens du BIT. Le critère du BIT est donc plus restrictif. Historiquement, le nombre de chômeurs inscrits à Pôle emploi est plus élevé que celui calculé au sens du BIT pour les personnes âgées de 25 ans et plus. Pour les moins de 25 ans, l’intérêt de s’inscrire à Pôle emploi est généralement plus faible [2].

Excepté pour les moins de 25 ans, Pôle Emploi donne donc des chiffres du chômage plus défavorables que ceux du BIT et donc de l’INSEE (tableau 1). L’explication en est la suivante. Dans un contexte de marché du travail très dégradé, un certain nombre de chômeurs sont découragés et ne recherchent plus activement un emploi : de ce fait, ils ne sont plus comptabilisés comme chômeurs au sens du BIT. Ils continuent pourtant à actualiser leur situation à Pôle emploi et restent donc inscrits en tant que chômeurs dans la catégorie A. Cela a pour conséquence une augmentation du « halo » du chômage, soit notamment des personnes souhaitant travailler, disponibles rapidement, mais qui ne recherchent pas activement un emploi. Sur un trimestre, le « halo » du chômage a ainsi augmenté de 71 000 personnes.

Au premier trimestre 2015, le taux de chômage au sens du BIT baisse pour de mauvaises raisons

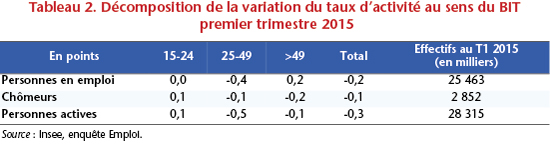

Le taux de chômage peut baisser pour deux raisons : la première, vertueuse, résulte d’une sortie du chômage liée à l’amélioration du marché de l’emploi ; la seconde, moins réjouissante, s’explique par le découragement de certains chômeurs qui basculent alors dans l’inactivité. Les dernières statistiques du BIT soulignent que la baisse de 0,1 du taux de chômage s’explique intégralement par la baisse du taux d’activité – qui mesure le pourcentage de personnes actives dans la population âgée de 15 à 64 ans – et non par la reprise de l’emploi qui, à l’inverse, a diminué. La baisse du taux de chômage n’est donc pas attribuable à une reprise de l’emploi, mais à un découragement des chômeurs qui cessent de rechercher activement un emploi (tableau 2).

Dans le détail, l’arrivée des jeunes sur le marché du travail à un moment où l’emploi baisse se traduit par une hausse du chômage de 0,1 point pour cette catégorie. Chez les seniors, le taux d’emploi continue toujours d’augmenter (de 0,2 point) du fait du recul de l’âge de départ effectif à la retraite. Certes, le chômage au sens du BIT baisse chez les seniors, mais la hausse des inscriptions à Pôle Emploi dans cette classe d’âge (tableau 1) traduit certainement une modification dans leur comportement de recherche d’emploi : de plus en plus de seniors ne font plus acte de recherche d’emploi et sont désormais classés dans le « halo » du chômage.

Finalement, la baisse du taux de chômage au sens du BIT, marquée à la fois par l’absence de reprise de l’emploi et le découragement des chômeurs, n’est pas une si bonne nouvelle.

[1] Les inscrits en catégorie A n’ont exercé aucune activité, pas même réduite, à la différence des inscrits en catégories B et C.

[2] Pour ouvrir un droit à indemnisation au titre du chômage et percevoir l’allocation d’aide au retour à l’emploi, il faut justifier de 122 jours d’affiliation ou de 610 heures de travail au cours des 28 mois qui précèdent la fin du contrat de travail.