Faut-il aider les PME à embaucher ?

par Sarah Guillou

Dans un regain de mobilisation pour lutter contre le chômage, le gouvernement a annoncé, lundi 18 janvier 2016, de nouvelles mesures qui concernent l’apprentissage, la formation et les PME au sein d’un nouveau « plan emploi ». Concernant les PME – les entreprises de moins de 250 salariés –, il est prévu le versement de 2 000 euros pour l’embauche d’un salarié payé entre 1 et 1,3 SMIC recruté en CDI ou en CDD de plus de 6 mois. Cette aide sera accordée pour 2 ans et sera relayée en 2018 par la transformation du Crédit Impôt compétitivité emploi (CICE) – pour le moment un crédit d’impôt de 6% de la masse salariale inférieure à 2,5 SMIC – en baisse de charges. Il s’agit ainsi de réduire à zéro les cotisations restant à la charge de l’employeur à proximité du salaire minimum. Bien que réduites à la fois par l’allègement général dit « Fillon » et par les dispositions du Pacte de responsabilité, les charges sociales patronales au niveau du SMIC s’élèvent à un peu moins de 200 euros mensuel (charges dues notamment au titre de l’assurance chômage, de la formation professionnelle, …). Cette disposition devrait donc assurer l’application du « zéro charge » pour les PME.

Cependant, l’aide à l’embauche aux PME risque fort de ne pas être interprétée comme un dispositif qui modifie l’environnement futur du coût du travail et se trouvera donc peu en phase avec la nature des freins à l’embauche (incertitude sur le futur) que ces entreprises rencontrent. En effet, présenter le caractère pérenne de l’aide à l’embauche aux PME en argumentant sur la transformation du CICE en baisse des charges à l’horizon de 2018 est une pirouette politique. Ou alors cela laisse entendre que le CICE sera requalifié en termes de cibles de salaires et de taille d’entreprises comme le montrent les éléments suivants, ce qui serait également un autre élément d’incertitude.

Les PME ne sont pas des grandes !

Selon le rapport de l’INSEE sur les entreprises en 2015, on recense 3,5 millions de PME (non financières et non agricoles) sur un total de 3,56 millions d’entreprises. Ce sont en grande majorité des microentreprises, c’est-à-dire des entreprises de moins de 10 salariés, voire sans salarié. On ne compte en effet que 138 000 PME non microentreprises, soit 4% des PME mais celles-ci emploient 28 % des salariés.

Plus généralement, les PME sont toutes les entreprises françaises qui ne sont pas des grandes, ce qui représente plus de 95% des entreprises. Le plan est donc très général, il n’exclut en fait que quelques grandes entreprises mais aussi toutes les microentreprises qui n’ont pas de salariés. Avant la loi de modernisation de l’économie (LME), on trouvait parmi ces PME des entreprises qui, de fait, appartenaient à un groupe et dont le périmètre d’activité et de pouvoir économique et financier dépassait celui des PME indépendantes. A présent, la nouvelle définition retenue par l’INSEE exclut, en principe, une entreprise de la catégorie des PME, si elle appartient à un groupe.

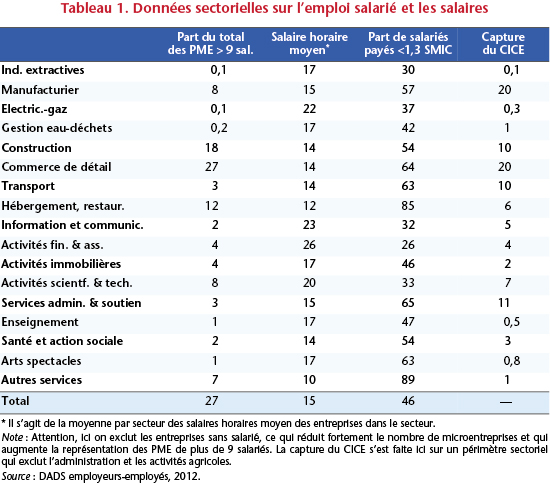

En termes de nombre, la répartition des PME par secteur marchand (hors activités agricoles) est donnée dans le tableau 1. Les PME françaises de plus de 9 salariés se concentrent – en ordre décroissant – dans le commerce, la construction, le secteur hébergement et restauration, le secteur des activités scientifiques et techniques (dont les professions libérales) et le secteur manufacturier. La cible des PME est donc très large mais entraîne cependant un coût budgétaire moindre que si la mesure était généralisée à toutes les tailles d’entreprises.

Les aides aux PME

De nombreux dispositifs existent. Certains sont liés à l’âge des entreprises – comme celui des jeunes entreprises innovantes ou les exonérations de charges sociales associées aux premières années d’existence d’une entreprise – car naturellement les plus jeunes entreprises sont d’abord des PME. De nombreuses aides existent également au niveau local.

Ce soutien de l’Etat aux PME est compatible avec la réglementation européenne concernant les aides publiques puisqu’il s’agit d’un domaine qui bénéficie du régime d’exemption d’obligation déclarative des aides à la Commission européenne. Ce qui signifie que si les aides publiques aux entreprises sont, en régime général, prohibées par les traités européens, les aides aux PME bénéficient d’un régime d’exemption. Comparativement, la France est bien devant l’Allemagne en matière de soutien aux PME en pourcentage du total des aides publiques dites « horizontales » (non sectorielles). Les statistiques des aides publiques aux entreprises reportées par la Commission européenne montrent que, pour un montant total d’aides comparables entre la France (9,726 milliards d’euros) et l’Allemagne (9,395 milliards d’euros) en 2013, les aides aux PME représentent 12% en France et 3% en Allemagne (EU Scoreboard). Si on retient les statistiques européennes comme une bonne mesure de l’échelle des aides aux entreprises, on conclura que plus d’un dixième des aides horizontales françaises concernent des dispositifs d’aides aux PME.

Quelles sont les caractéristiques salariales particulières des PME ?

Dans les microentreprises, 61% des salariés ont des salaires inférieurs ou égaux à 1,3 SMIC, c’est 48% dans les PME de plus de 9 salariés et 42% dans les grandes entreprises.

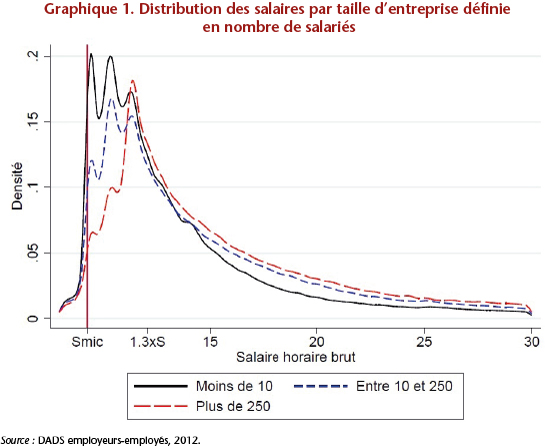

Comme le montre le graphe ci-dessous, qui présente la distribution des salaires pour chaque taille d’entreprise, plus la taille des entreprises est grande et plus la distribution des salaires s’écarte du salaire minimum. Les entreprises de plus de 250 salariés ont donc une proportion de salariés au SMIC bien plus faible. On observe également que le gros des salariés des entreprises de plus de 250 salariés se situe autour de 1,3 SMIC, ce qui montre que cette limite inférieure exclut de fait de nombreux salariés des entreprises de taille intermédiaire (entre 250 et 4 999 salariés) et des grandes entreprises.

Mais il ne faut pas en conclure que les inclure dans le dispositif n’aurait pas modifié fondamentalement la dépense budgétaire. Car sur le total des salariés dont les salaires sont inférieurs à 1,3 SMIC (ceux ciblés), 50% se trouvent dans les grandes entreprises. Cela tient à la distribution inégale du poids économique selon la taille des entreprises. Les grandes entreprises sont bien moins nombreuses mais elles rassemblent 56% des salariés tous niveaux de salaires confondus. De leur côté, les PME concentrent 50% des salariés ciblés dont 13% dans les microentreprises.

Par ailleurs, les données par secteur du tableau 1 montre que c’est effectivement là où se concentrent les PME que l’on trouve un fort pourcentage de salariés payés en-dessous de 1,3 SMIC (à l’exception des services scientifiques et techniques) et que le salaire horaire moyen est le plus faible. Sur l’ensemble de l’économie marchande, les salariés payés en dessous de 1,3 SMIC représentent 46% des salariés, dont environ 13% sont payés au SMIC.

La répartition sectorielle de la capture du CICE montre que les secteurs qui en bénéficient le plus ne sont pas forcément ceux les plus à même d’utiliser (étant donné la structure antérieure de leur emploi) la prime à l’embauche. Cela tient au fait que le CICE concerne les salaires au-delà de 1,3 SMIC et jusqu’à 2,5 et concerne toutes les entreprises. Les deux « aides » vont de toute façon se cumuler pour une année jusqu’en 2018. Il est évident que les deux dispositifs ne sont ni complémentaires et ni substituables. Autrement dit, présenter le caractère pérenne de l’aide à l’embauche aux PME en argumentant sur la transformation du CICE en baisse des charges à l’horizon de 2018 est une pirouette politique. Ou bien cela laisse entendre que le CICE sera requalifié en termes de cible de salaires et de taille d’entreprises.

L’aide à l’embauche aux PME risque fort de ne pas être interprétée comme un dispositif qui dessine l’environnement futur du coût du travail et se trouve donc peu en phase avec la nature des freins à l’embauche qu’elles rencontrent. Ces freins sont fortement associés à l’incertitude sur leurs carnets de commandes futurs. Alors que les entreprises réclament l’assouplissement des règles contractuelles afin de concilier cette incertitude et l’ajustement à leur besoin conjoncturel, une prime dont la pérennité n’est absolument pas assurée ne répond pas à cette demande. Une suppression complète des charges sociales qui pèsent encore sur le SMIC aurait été interprétée comme une mesure plus pérenne et satisfaisant à la gestion de l’incertitude qui paralyse la création d’emploi. Cette suppression, compensant les effets négatifs du SMIC sur l’emploi des moins qualifiés, aurait pu restaurer la compétitivité-coût au niveau des bas salaires vis-à-vis de l’Allemagne dont le salaire minimum a été mis en place depuis 2015.

Il y a une forte probabilité que cette obole ne soit en fait qu’une belle aubaine, autrement dit que le soutien à l’embauche ne soit saisi que par les entreprises sur le point d’embaucher.