Assurance chômage des démissionnaires : un pari pascalien

par Bruno Coquet, Chercheur affilié à l’OFCE

Le projet d’indemnisation des salariés démissionnaires par l’assurance chômage vise à favoriser la mobilité pour améliorer le fonctionnement du marché du travail, stimuler l’emploi et la croissance. Cette réforme fait le pari que l’indemnisation des démissionnaires peut lever des contraintes d’offre qui pèsent sur l’emploi. Si elle n’y parvient pas, qu’elle n’attire pas de candidats, son coût sera nul. Si elle y parvient, ce projet serait rentable pour l’Unedic.

Aujourd’hui déjà, beaucoup de salariés démissionnaires sont indemnisés par l’Unedic. Ceux qui ont démissionné pour un motif jugé « légitime » par l’Unedic, mais aussi ceux qui ayant démissionné pour réaliser un projet qui n’a pas abouti se sont alors inscrits à Pôle Emploi, ont recherché un emploi sans succès et sont de ce fait chômeurs involontaires.

Ce projet d’extension des motifs légitimes d’indemnisation des salariés démissionnaires se situe donc aux marges de l’assurance chômage. Toutefois, notre travail montre que les craintes et les chiffrages alarmistes de la sélection adverse que susciteraient ces nouvelles règles sont extravagants, d’abord parce que les emplois libérés par les démissions seraient pour l’essentiel remplacés, mais aussi parce que l’Unedic et Pôle Emploi ont le savoir-faire nécessaire pour contrôler le comportement de ce type de chômeurs.

Même s’il est en terrain connu, il n’en reste pas moins que l’assureur devra encadrer ce dispositif avec soin, comme il le fait toujours pour contrôler les risques de sélection adverse et d’aléa moral, mais également afin de ne pas sortir de son rôle, qui est de fournir une assurance-revenu et non de financer des investissements ou de financer des reconversions professionnelles.

Les chômeurs éligibles devront avoir un projet de création d’entreprise ou de formation, et les moyens de le financer, l’assurance étant seulement là pour subvenir aux besoins de consommation de leur vie courante. Le salarié étant le seul décideur de sa démission, l’assureur devra réduire les asymétries d’information (inscription anticipée à Pôle Emploi, documentation du projet et des démarches, etc.) pour contrôler l’aléa moral, et aussi partager une partie des coûts avec le bénéficiaire (délai de carence, etc.) afin de limiter les risques de sélection adverse sans restreindre l’accès au dispositif.

Une modalité pratique raisonnable consisterait à créer un motif d’éligibilité aux allocations chômage plus précis, qui s’apparenterait à une « démission pour reconversion professionnelle ». Les nouveaux droits s’inséreraient ainsi dans le droit commun (éligibilité, taux de remplacement, durée des droits, etc.) sans nécessiter la création d’une « annexe » dédiée ou de droits au rabais.

Le principal défi pour cette réforme est d’atteindre les objectifs ambitieux qu’elle se fixe en matière d’emploi. Si les salariés prêts à rompre leur CDI pour initier un projet sont rares, ou échouent, peu d’emplois seront créés, si bien que les entrées dans ce dispositif d’indemnisation des démissionnaires s’assècheraient rapidement. Si un dispositif maîtrisé favorise la mobilité du travail, les démissions susciteraient au moins partiellement des embauches dans l’entreprise de départ, et au moins certains projets de création d’entreprise et de reconversion professionnelle réussiraient.

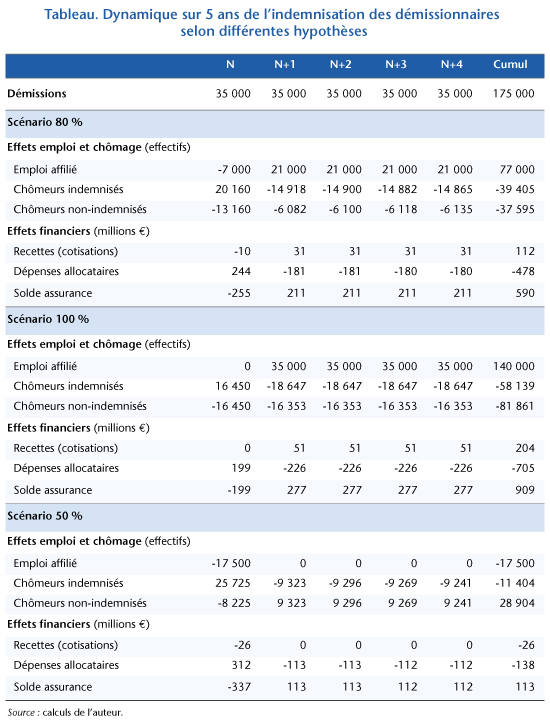

Dans ces conditions, on peut – sous des hypothèses raisonnables – estimer que le dispositif attirerait environ 35 000 bénéficiaires par an, pour un coût de l’ordre de 250 millions d’euros la première année, et un gain net total de 590 millions d’euros pour l’assurance chômage sur les cinq premières années. La première année se solde par un déficit supplémentaire de 255 Mo€, car même si une majorité des emplois libérés sont pourvus, ils le seraient pour moitié seulement par des chômeurs indemnisés, tandis que tous les démissionnaires deviennent chômeurs indemnisés ; les années suivantes, les projets débouchent sur des emplois supplémentaires, si bien que le chômage indemnisé diminue, tandis que les cotisations augmentent. Le coût de l’accompagnement n’influerait qu’à la marge sur cet équilibre.

Le coût potentiel de la réforme n’est clairement pas un obstacle à sa mise en œuvre. Si le dispositif n’attire pas, il ne coûtera rien. Si en revanche la majorité des projets des salariés démissionnaires débouchent sur un emploi durable, des bénéfices sont garantis à brève échéance, si bien que l’extension de l’assurance chômage aux démissionnaires peut être financée à ressources constantes, sans amputer le droit commun. Pour convaincre les sceptiques, l’Etat pourrait même, sans grand risque, amorcer le dispositif en avançant à l’assureur le montant des dépenses engagées la première année.

Pour en savoir plus : Bruno Coquet, « L’assurance chômage pour les démissionnaires. Un pari sur l’emploi, une bonne affaire pour l’Unedic ? », OFCE Policy brief, n° 27, 28 novembre.