Economie française : ralentissement durable ou passager ?

Par l’équipe France de l’OFCE

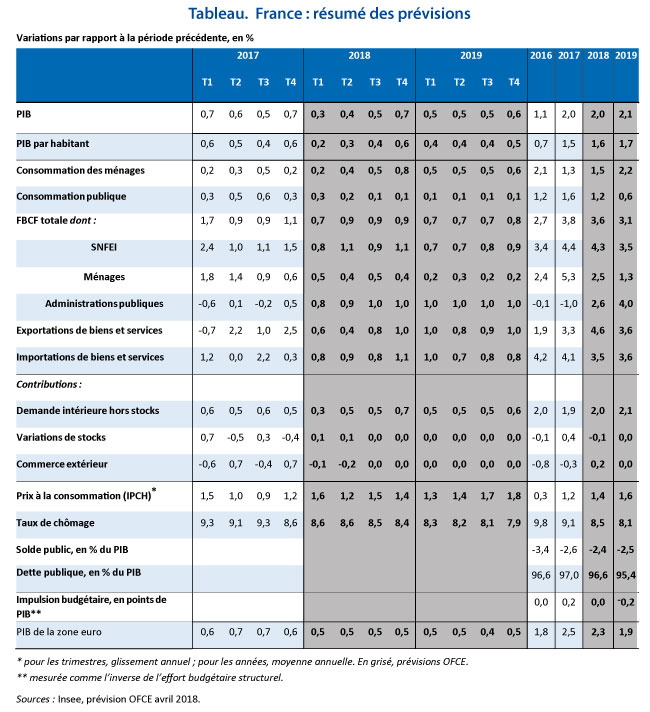

Ce vendredi 27 avril, l’Insee publiait les comptes nationaux pour le premier trimestre 2018. Avec une croissance de 0,3 %, l’économie française semble marquer le pas alors même qu’après cinq années atones (0,8 % en moyenne sur la période 2012-16), la reprise s’était enfin matérialisée en 2017 avec une hausse du PIB de 2 %.

Si le profil trimestriel de la croissance du PIB de 2018 devrait être marqué par le calendrier des mesures fiscales qui vont affecter le pouvoir d’achat (hausse de la fiscalité indirecte et de la CSG) et donc la trajectoire de la consommation des ménages, cet effet, anticipé dans nos prévisions de printemps (Tableau), ne devrait être que provisoire. Le pouvoir d’achat des ménages devrait s’accroître au cours des trimestres suivants avec une forte accélération en fin d’année sous l’impulsion de la baisse de la taxe d’habitation et de la seconde tranche de baisse de cotisations sociales.

Ainsi, la dynamique de consommation, faible au premier semestre et forte au second, conduira à une accélération de la croissance tout au long de l’année, de 0,3 % au premier trimestre à 0,7 % en fin d’année. En 2019, sous l’effet de la montée en charge des mesures fiscales de soutien au pouvoir d’achat des ménages, ce dernier augmenterait de 2,4 % (après 1,6 % en 2018) dynamisant la consommation sur l’ensemble de l’année (2,2 % en 2019 après 1,5 % en 2018), et ce malgré une nouvelle hausse de la fiscalité indirecte.

La croissance de l’investissement des entreprises devrait rester robuste en 2018 et en 2019, soutenue par l’amélioration continue du taux de profit, un coût du capital toujours bas et une demande dynamique qui maintient le taux d’utilisation à un niveau élevé. Après plusieurs années de contraction, l’investissement des administrations publiques repartirait à la hausse en 2018 et 2019, avec le déploiement progressif du Grand Plan d’Investissement et l’objectif de préserver l’investissement des collectivités locales. L’investissement des ménages ralentirait comme l’indique le retournement des enquêtes de demande de logement et des perspectives de mises en chantier, en lien probablement avec la réduction des moyens budgétaires alloués au logement et avec l’attentisme sur le marché de la construction à la suite des discussions à attendre autour du projet de loi ELAN.

Le regain des exportations, confirmé par l’orientation favorable des enquêtes, les niveaux records des taux de marges des exportateurs et la vigueur de l’investissement productif se traduiraient par une hausse des parts de marché à l’exportation. Au sein d’un environnement économique porteur en zone euro, le commerce extérieur ne serait plus un frein à la croissance de la France en 2018 et 2019.

Avec une croissance robuste en 2018 et en 2019, les créations d’emplois, portées par le secteur marchand, resteraient dynamiques (194 000 en 2018 et 254 000 en 2019), ce qui permettrait de réduire le taux de chômage à 8,4 % fin 2018 et terminer l’année 2019 à 7,9 % (contre 8,6 % au quatrième trimestre 2017). En revanche, la forte baisse des nouveaux contrats aidés en 2018 pèserait sur la vitesse de réduction du chômage malgré la montée en charge du Plan Formation et de la Garantie jeunes.

La réduction du déficit public sera lente (2,4 % du PIB en 2018 et 2,5 % en 2019 après 2,6 % en 2017), mais ceci masque la forte amélioration du solde public, qui atteindrait 1,6 % en 2019 hors mesure ponctuelle liée à la transformation du CICE en baisses de cotisations sociales. Toutefois, la réduction du déficit serait suffisante pour assurer la sortie du bras correctif du Pacte de stabilité et entamer une décrue de la dette publique (de 97 % du PIB en 2017 à 95,4 % en 2019).

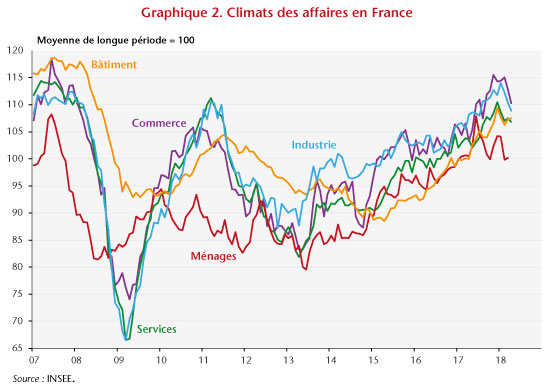

Les publications successives des enquêtes confirment depuis quelques mois le tassement de l’opinion des chefs d’entreprise interrogés par l’INSEE. Les climats des affaires restent certes à un niveau élevé, mais leur évolution récente laisse penser qu’ils ont atteint leur pic conjoncturel au tournant de 2017 et de 2018.

Les publications successives des enquêtes confirment depuis quelques mois le tassement de l’opinion des chefs d’entreprise interrogés par l’INSEE. Les climats des affaires restent certes à un niveau élevé, mais leur évolution récente laisse penser qu’ils ont atteint leur pic conjoncturel au tournant de 2017 et de 2018.