Généalogie des 12 milliards d’euros de déficit du système de retraite à combler en 2027

Gilles Le Garrec et Vincent Touzé

Jusqu’à présent la

réforme des retraites avait plutôt bien résisté aux mouvements de contestation,

mais crise sanitaire oblige, le président Macron a décidé de la suspendre. Le

projet de loi adopté à l’Assemblée nationale devait être présenté prochainement

au Sénat. Fin avril, la conférence de financement devait aussi fournir les

conclusions de ses travaux pour trouver des solutions afin de combler le manque

de financement de 12 milliards en 2027. Cet article propose de revenir sur la

généalogie de ce chiffrage.

Comme annoncé dans

son programme présidentiel de 2017, le Président Macron a décidé de refonder le

contrat social en instaurant dès 2025 un nouveau système de retraite universel (SUR)

dont la règle simple « chaque

euro cotisé doit donner les mêmes droits » serait garante d’une plus

grande justice. Avec un système actuel très complexe, composé de 42

régimes et autant de règles de calcul des droits, cette proposition de réforme

systémique a d’abord reçu un accueil plutôt favorable, et notamment le soutien des

syndicats réformistes comme la CFDT et son leader Laurent Berger. Même si l’on sait

qu’une réforme des retraites est toujours difficile à faire accepter en France,

l’instauration du SUR se présentait sous les meilleurs auspices, comme semblaient

le présager les consultations menées pour le gouvernement par le

Haut-Commissaire Jean-Paul Delevoye. En parallèle à ces consultations, le président

de la République et le gouvernement ont rappelé à plusieurs reprises qu’une

telle réforme nécessitait que le système soit à l’équilibre financier lors de

la mise en place du SUR, c’est-à-dire en 2025.

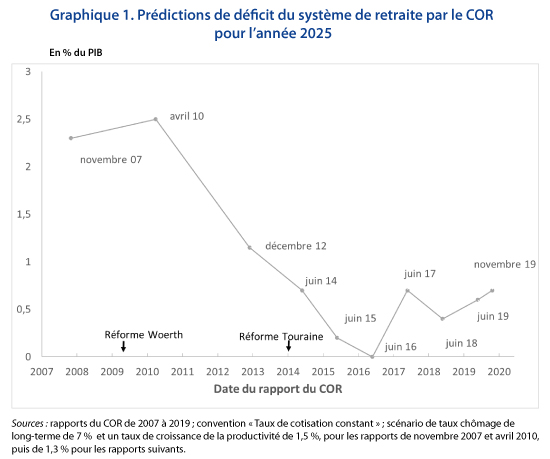

Compte

tenu des nombreuses réformes passées, on aurait pu croire que le problème de

solvabilité du système de retraite avait été résolu à moyen terme. Le graphique

1 reproduit la prédiction pour l’année 2025 telle qu’elle a pu être estimée par

le COR entre novembre 2007 et novembre 2019. En 2007, la perspective d’un

équilibre financier semblait éloignée avec un déficit anticipé de 2,3 % du

PIB. À la suite des réformes Woerth en 2010 (recul de l’âge de la retraite de

60 à 62 ans, rapprochement des régimes de la fonction publique et les régimes

spéciaux du Régime général) et Touraine en 2014 (augmentation de la durée de

cotisation requise), ce déficit anticipé a été considérablement réduit, puisqu’en

juin 2016, le COR prédisait l’équilibre financier pour 2025. Pourtant dès juin

2017, la révision des hypothèses démographiques, macro-économiques et de

croissance de la masse salariale publique – certainement trop optimistes – ont

fait réapparaître un déficit structurel de moyen terme pour l’année 2025.

Afin

de clarifier la situation financière, le premier ministre Edouard Philippe a commandé

au COR une étude prospective spécifique sur la période 2020-2030. Publiée en

novembre 2019, cette dernière présente une évaluation des besoins financiers du

système de retraite selon quatre contextes d’évolution de la productivité (taux

de croissance compris entre 1 et 1,8 %) et selon trois « conventions

comptables ». Dans tous les cas de figure, l’équilibre financier n’est pas

garanti. À l’aune de ce déficit prévisible, le gouvernement avait initialement

décidé d’instaurer, dans son projet de loi, un âge minimum de taux plein (ou âge

pivot) dès 2022 qui basculerait progressivement de 62 à 64 ans en 2027 et en deçà

duquel un individu ne pouvait pas obtenir une pension à taux plein (article

56bis). Face à la montée de bouclier contre cet âge pivot et le risque de

perdre ses principaux soutiens, le gouvernement a accepté la proposition de

Laurent Berger de mettre en place une « conférence de financement »

dont la mission est de proposer des financements alternatifs à la condition que

ces derniers permettent d’atteindre un montant de 12 milliards d’euros en 2027

(et 10 milliards en 2025).

Mais d’où proviennent ces 12

milliards ?

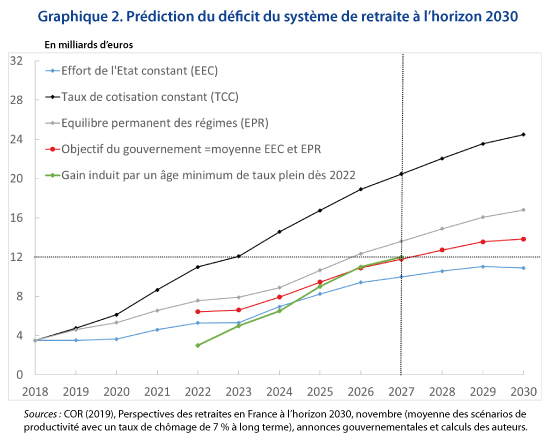

La

dernière étude du COR ne donne pas une mesure unique du déficit en 2027 mais

douze mesures comprises entre 8,9 et 21,5 milliards d’euros. L’évaluation du

COR est assez peu sensible à l’hypothèse de croissance de la productivité en

raison de la faiblesse de l’horizon de simulation. De ce fait, pour ne pas

accumuler les chiffres redondants, est présentée, dans le graphique 2, la valeur

moyenne des quatre scénarios de productivité pour chaque année pendant la

période 2020-2030. En revanche, le déficit estimé se montre très variable selon

la convention comptable employée.

Mais

pourquoi donc utiliser trois conventions ? Le COR a pour mission de

réaliser un exercice de prospective à législation inchangée. Si pour certains

régimes de retraite, la notion de législation inchangée est simple (règles

de calcul et taux de cotisation inchangés), pour l’État, cette notion peut

présenter deux acceptions en ce qui concerne le taux de cotisation. Une première

acception du concept de législation constante est celle d’obligation pour l’État

d’équilibrer ses régimes de retraite en sa qualité d’employeur. Dans ce cas, la

contribution employeur doit toujours garantir un « Equilibre permanent des

régimes » (EPR) gérés par l’État (fonction publique d’État et régimes

spéciaux). Selon cette convention, le déficit serait alors d’environ 13,6

milliards en 2027. La seconde convention suppose un taux de cotisation constant

(TCC). Une telle mesure permet alors d’évaluer l’importance du déficit financier

du système de retraite lorsque l’État ne recourt pas à une hausse systématique

de sa contribution en tant qu’employeur, ce que ne peuvent pas faire les

autres régimes de retraite. Selon cette convention, le déficit serait d’environ

20,5 milliards en 2027.

Le

COR propose également une troisième convention comptable : l’Effort de l’État

constant (EEC). Cette mesure est intéressante car elle fournit une notion de

taux de financement macroéconomique de l’État constant. Par le passé, les

différentes mesures prises par les gouvernements pour contenir la dépense

publique ont notamment visé à ralentir la hausse du nombre d’emplois publics

ainsi qu’à geler la valeur du point d’indice du traitement des fonctionnaires, politique

salariale qui a aussi pour effet de baisser le montant de leur pension. Il en

découle que sur la période 2020-2030, la masse des pensions versées par l’État

progresse moins vite que le PIB. Cette convention donne ainsi une évaluation

élargie d’une disponibilité budgétaire potentielle à taux de dépense constant

de l’État. Selon cette convention, le déficit pourrait être réduit à environ 10

milliards d’euros.

Le

secrétaire d’État aux retraites Laurent Pietraszewski (voir https://www.franceculture.fr/emissions/la-bulle-economique/retraite-a-point-le-point-sur-les-chiffres) a expliqué, le 18 janvier dernier, que le

gouvernement a fixé un objectif financier intermédiaire entre les scénarios EEC

et EPR. Le Premier ministre a ainsi exigé que la « conférence de

financement » aboutisse à une solution permettant un financement à hauteur

de 12 milliards d’euros en 2027 (et 10 milliards en 2025), montant qui

correspond également à ce que rapporterait un âge minimum de taux plein de 64

ans. L’État s’engage donc à aller au-delà de ses seules obligations d’équilibrer

ses régimes publics. Implicitement, cela signifie aussi qu’il apporte un

soutien financier, partiel et de l’ordre de 2 milliards d’euros, à des régimes

déficitaires des travailleurs du secteur privé, en l’occurrence principalement

le Fonds de solidarité vieillesse (5 milliards de déficit), la CNAV (1,5

milliard) ainsi qu’au régime des agents territoriaux et de la fonction publique

hospitalière (CNRACL) déficitaire d’environ 5,4 milliards d’euros en 2027.

Lors de son allocution du lundi 16 mars 2020, le Président de la République a annoncé que la crise induite par l’épidémie de coronavirus nécessitait de suspendre la réforme des retraites. Ce texte devait être prochainement discuté devant la Sénat tandis que la conférence de financement devait faire connaître ses conclusions fin avril. Dans la foulée de la déclaration présidentielle, la conférence de financement a annoncé qu’elle suspendait dès-à-présent ses travaux. Une question centrale est désormais posée : quel pourrait être l’impact économique, social et financier à moyen terme de la crise sanitaire et de la mise à l’arrêt d’une partie du secteur productif ? Même si les estimations du COR soulignent l’impact limité des hypothèses de productivité sur le déficit à moyen terme, on peut se demander si l’estimation de 12 milliards à combler en 2027 reste pertinente dans ces conditions.