Une histoire du désajustement franco-allemand (1995-2011)

Par Hadrien Camatte et Guillaume Daudin

Les

salaires par employé des secteurs « abrités » ont progressé beaucoup

plus rapidement en France qu’en Allemagne entre 1993 et 2012 (+47 % en cumulé en France, +12 % en Allemagne). Selon X. Ragot et M. Le

Moigne, cette modération salariale des secteurs abrités en Allemagne serait

responsable de la moitié de l’écart de performances à l’exportation entre les

deux pays (28 points d’écarts en 2011, en prenant 1995 comme base).

Grâce

à une approche capturant les chaînes de valeurs (modèle PIWIM) et en suivant

les hypothèses utilisées

par X. Ragot et M. Le Moigne, nous

estimons que l’écart de dynamique des salaires abrités entre la France et

l’Allemagne entre 1996 et 2011 explique 40 % de l’écart de performance à

l’exportation entre les deux pays (avec l’élasticité-prix des exportations σ = 3). Ce résultat est un peu inférieur à celui

obtenu par X. Ragot et M. Le Moigne (50 % du

total de l’écart) sur un horizon un peu plus étendu (1993-2012 pour X. Ragot /

M. Le Moigne) et sur des données agrégées.

Compte

tenu de la forte incertitude autour de l’élasticité-prix des exportations, nous

réalisons deux variantes : la première en retenant σ = 2 (test de robustesse de X. Ragot et

M. Le Moigne) et σ = 1,3 correspondant

au coefficient de compétitivité-prix de long-terme du modèle FR-BDF de la Banque de France. Dans le premier cas,

l’écart de dynamique des salaires abrités entre la France et l’Allemagne entre

1995 et 2011 explique près de 30% de l’écart de performance à l’exportation

entre les deux pays, tandis que l’effet obtenu est de 18 % en utilisant

FR-BDF. Ces résultats sont de nature à confirmer l’importance de la dynamique

des salaires abrités dans la performance du secteur exposé en France vis-à-vis

de l’Allemagne, ce qui a pu conduire à une baisse de son taux de marge ou de

ses performances à l’exportation.

* * *

Dans l’article « France et Allemagne : une histoire du

désajustement européen »

(2015, Revue de l’OFCE), X. Ragot et

M. Le Moigne étudient les raisons de la divergence économique entre la France

et l’Allemagne depuis le milieu des années 1990. Selon eux, la modération

salariale allemande dans les secteurs abrités[1]

serait responsable de la moitié de l’écart de performances à l’exportation entre

les deux pays et expliquerait environ 2 points de pourcentages – pp – du

taux de chômage français. « Le problème de l’offre en France est

essentiellement le résultat du désajustement européen. » écrivent les deux

auteurs. Certains travaux de recherche soutiennent cette thèse : à la

Banque de France, J. Carluccio[2]

a montré par exemple que les différences constatées au niveau des prix

immobiliers peuvent expliquer jusqu’à 70 % de l’écart de croissance des

salaires entre les deux pays entre 1996 et 2012. En revanche, d’autres travaux[3]

nuancent le rôle de la hausse des coûts du travail spécifique aux services dans

les pertes de parts de marché françaises à l’exportation. Selon V. Vicard et L.

Le Saux, les contributions significatives des services abrités aux exportations

manufacturières ne sont issues que de quelques secteurs des services, dont les

coûts unitaires du travail évoluent à un rythme proche de celui observé dans le

secteur manufacturier.

Cette note propose d’explorer

cette question en mobilisant le modèle PIWIM (Push-cost Inflation through

World Input-output Matrices), qui permet une approche sectorielle prenant

en compte l’évolution des chaînes de valeur mondiales.

1 – Un état

des lieux : les salaires abrités français ont progressé nettement plus

vite que les salaires exposés allemands entre 1995 et 2011

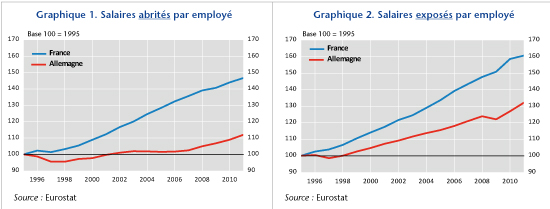

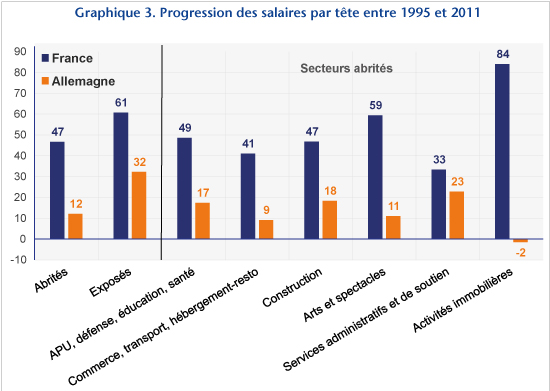

La progression des salaires

abrités par tête a été beaucoup plus rapide en France qu’en Allemagne entre

1995 et 2011 (+47 %

en cumulé en France, +12 % en Allemagne soit quatre fois plus, voir graphique

1). Cet écart est beaucoup plus faible entre les salaires exposés français et

allemands : entre 1995 et 2011, ils ont augmenté en cumulé de 61 % en

France par rapport à 32 % en Allemagne, soit « seulement » deux

fois plus (voir graphique 2). L’utilisation des rémunérations par tête plutôt

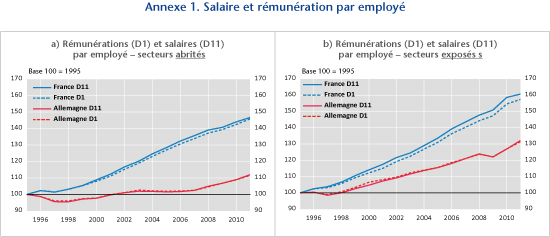

que les salaires par tête ne change pas le diagnostic, même si l’écart est légèrement

plus creusé entre la France et l’Allemagne dans le secteur exposé (annexes 1).

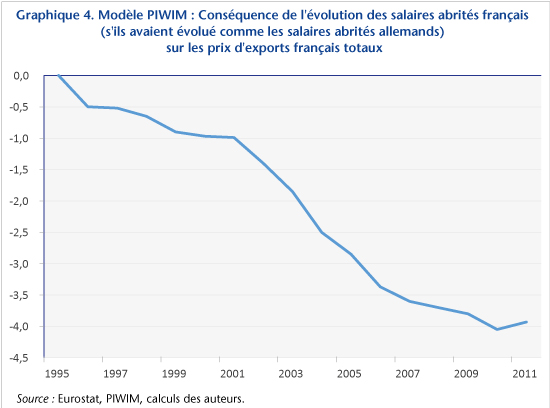

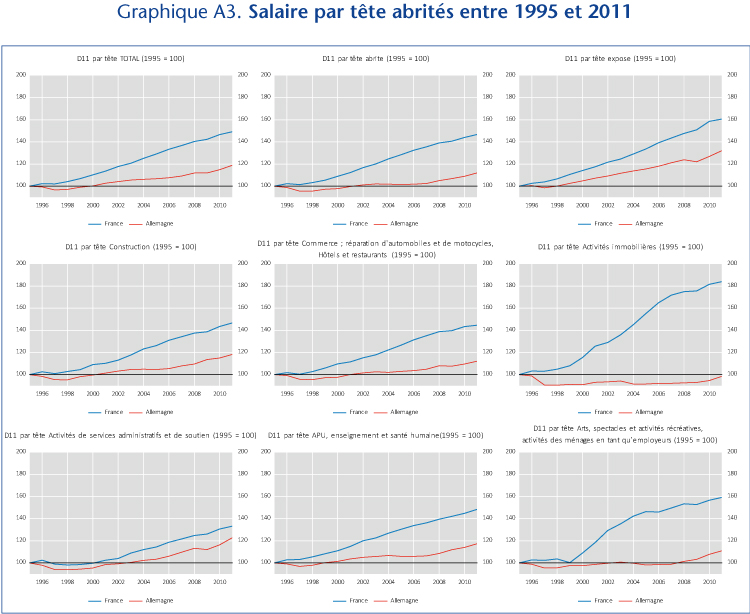

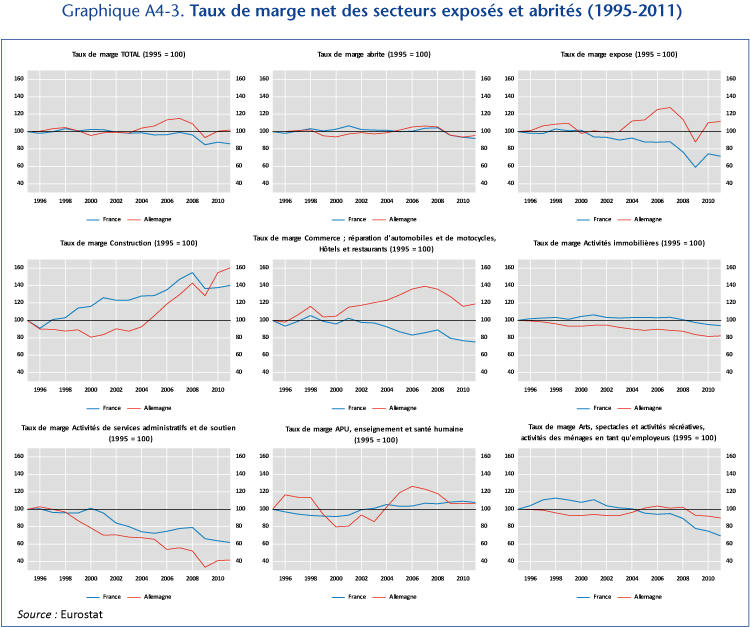

Bien que les salaires par tête aient progressé plus fortement en France qu’en Allemagne dans l’ensemble des secteurs abrités, il existe toutefois une grande hétérogénéité entre les secteurs (voir graphique 3 et graphiques en annexes 2). Par exemple, les salaires par tête ont progressé de 84 % dans les activités immobilières en France entre 1995 et 2011, tandis qu’ils ont baissé de 2 % en Allemagne sur cette période. En revanche, l’écart de progression des salaires par tête des services administratifs et de soutien n’a été que de 10 points entre la France et l’Allemagne sur la période, soit 20 points de moins que la moyenne des secteurs abrités. Ce point est central pour tenir compte de la critique de V. Vicard et L. Le Saux, dans la mesure où il s’agit du secteur abrité qui fournit le plus d’intrants au secteur exposé (annexes 2). Aussi, nous pondérons les secteurs abrités par rapport la production exportée pour tenir compte de cette critique.

2 – Méthode :

Que ce serait-il passé si les salaires abrités français avaient évolué comme

les salaires abrités allemands ?

Notre stratégie consiste à bâtir un

scénario contrefactuel de manière séquentielle :

- Nous construisons un scénario contrefactuel de prix de production abrités, en supposant que les salaires de chaque secteur abrité français (par tête) ont évolué comme les salaires des secteurs équivalents allemands (par tête). Le passage des salaires au prix de production se fait sous l’hypothèse que l’excédent brut d’exploitation est constant. Nous utilisons les données de salaires et d’emploi d’Eurostat pour calculer des salaires par tête pour chaque secteur abrité de la base TiVA de l’OCDE pour la France et pour l’Allemagne.

- Nous construisons un scénario contrefactuel de prix d’exportation, en calculant l’évolution des prix d’exports français si les salaires abrités français avaient évolué au même rythme que les salaires abrités allemands. Le modèle PIWIM utilisé avec la base de données TiVA nous permet d’obtenir le rôle des prix de production des secteurs abrités dans le total des prix d’exportation, pour la France et l’Allemagne entre 1995 et 2011. Pour mémoire, le modèle PIWIM utilise les tableaux d’entrées/sorties au niveau mondial des bases TiVA (OCDE) et WIOD (Commission européenne). Pour chaque année, il permet de calculer la sensibilité des prix des exportations aux salaires des secteurs abrités. La base TiVA (version 2016) est retenue car elle commence en 1995 (vs. 2000 pour WIOD)

- À partir du scénario contrefactuel de prix

d’exportation, nous en déduisons des performances à l’exportation

contrefactuelles. Il

n’est malheureusement pas possible d’utiliser PIWIM pour cette étape et de

raisonner en équilibre général, dans la mesure où il s’agit d’un modèle

purement comptable. L’hypothèse relative à l’élasticité-prix est fondamentale,

dans la mesure où il existe une forte incertitude des estimations empiriques de

la littérature : si la plupart des estimations macroéconomiques font état

d’une élasticité proche de l’unité pour la France, d’autres peuvent aller jusqu’à

6 (Broda

et Weinstein[4],

2006). Comme l’hypothèse de

cette élasticité conditionne les résultats du contrefactuel de performances à

l’exportation, nous choisissons d’utiliser σ = 3, σ = 2 et σ = 1,3. Les deux

premières élasticités sont celles utilisées par X. Ragot et M. Le Moigne, 3

étant considérée comme une valeur moyenne et 2 étant utilisée comme test de

robustesse. Nous ajoutons à ces deux élasticités un scénario avec le

coefficient de long-terme de la compétitivité-prix dans FR-BDF (1,3), le modèle

de prévision utilisé à la Banque de France.

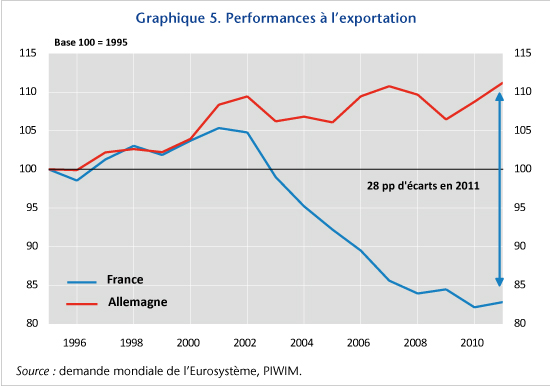

3 – Résultats

D’après le modèle PIWIM, si

les salaires abrités français avaient évolué comme les salaires abrités allemands,

toutes choses égales par ailleurs, les prix d’exports français totaux auraient

été inférieurs de 3,9 pp par rapport à leur progression réelle (graphique 4).

Sur cette période, l’écart de

performances à l’exportation (exportations en volume / demande mondiale) entre

la France et l’Allemagne s’élève à 28 points (graphique 5).

- En

utilisant l’élasticité de de la compétitivité-prix σ = 3 à l’évolution contrefactuelle des prix

d’exportations (-3,9 pp), nous obtenons un effet de l’écart de dynamique des

salaires abrités de l’ordre de 12 points, soit un peu plus de 40 % du

total de l’écart ; - En

utilisant l’élasticité de de la compétitivité-prix σ = 2 correspondant au test de robustesse de X.

Ragot et M. Le Moigne, nous obtenons un effet de l’écart de dynamique des

salaires abrités de l’ordre de 8 points, soit près de 30 % du total de

l’écart ; - En

utilisant l’élasticité de de la compétitivité-prix σ = 1,3 correspondant à l’élasticité-prix de

long-terme de la compétitivité-prix de l’équation des exportations du modèle FR-BDF

de la Banque de France à l’évolution contrefactuelle des prix d’exportations (-3,9

pp), nous obtenons un effet de l’écart de dynamique des salaires abrités de

l’ordre de de 18% du total de l’écart.

À élasticité-prix identique,

notre résultat (40 % de l’écart) est un peu inférieur à celui trouvé par

X. Ragot et M. Le Moigne (50%) sur un horizon toutefois un peu plus large

(1993-2012 vs. 1996-2011 pour cette étude). L’utilisation de données

désagrégées, avec une meilleure prise en compte de l’évolution des salaires

abrités de chaque service de soutien est également susceptible d’expliquer une

partie de l’écart. Il est également cohérent avec les résultats obtenus par R.

Cézar et F. Cartellier (« Compétitivité prix et hors-prix : leçons des chaînes

de valeur mondiales »,

Bulletin de la Banque de France,

224/2, juillet-août 2019), qui trouvent qu’en France, l’essentiel de la hausse

du coût unitaire du travail corrigé de l’insertion dans les chaînes de valeur

mondiales provient des secteurs de services, surtout abrités, alors que cet

effet est faible en Allemagne. Malgré la prise en compte de la critique de V.

Vicart / L. Le Saux et quelle que soit l’élasticité-prix retenue, ces

simulations confortent l’importance de la dynamique des salaires abrités dans

les divergences de performances à l’exportation de la France et de l’Allemagne.

* Les prix à l’exportation français et allemands ont évolué à un rythme très proche depuis 1995, alors que les exportations en volume ont progressé beaucoup plus vite en Allemagne qu’en France. Dans un modèle d’offre et de demande, cela suggère que l’Allemagne a bénéficié d’un choc d’offre positif lié à la modération des prix des intrants.

Annexe 1 : Salaire et rémunération par employé

Annexe 2 : Importance

comparée des secteurs abrités en France et en Allemagne

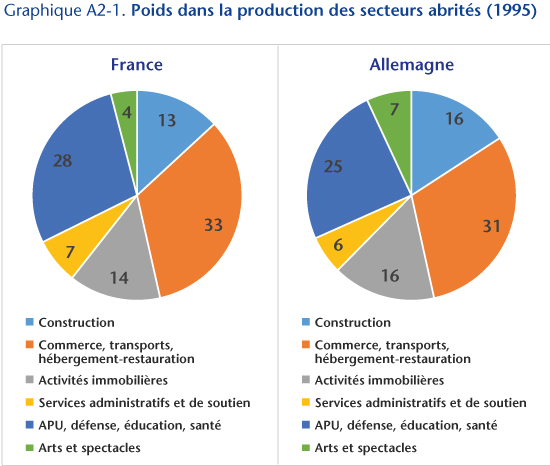

Poids dans la production des secteurs abrités

La part des différents secteurs abrités dans la production abritée est assez proche en France et en Allemagne.

Poids des consommations intermédiaires

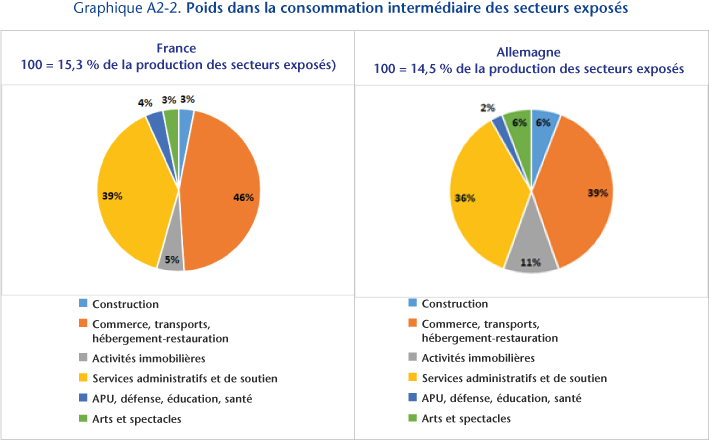

issues des secteurs abrités dans la production des secteurs exposés

Les branches commerces, réparation d’automobiles et activités de services administratifs et de soutien sont les deux branches des secteurs abrités qui fournissent le plus d’intrants au secteur exposé.

Annexe 3 : Salaire par tête dans les secteurs abrités entre 1995 et 2011

Annexe 4 : Taux de marge net

par industrie (EBE et revenu mixte net/Valeur ajoutée)

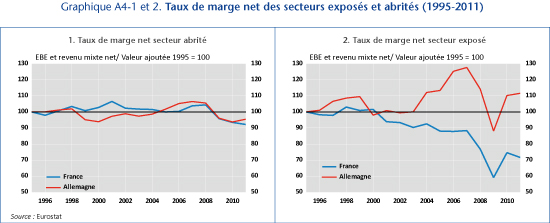

Une critique assez usuelle consiste à dire que la fixation des prix d’exportations est réalisée par la concurrence et que l’ajustement est réalisé par les marges des exportateurs et in fine par l’innovation, l’investissement et la compétitivité hors prix. Si le taux de marge net des secteurs abrités a évolué de manière assez concomitante en France et en Allemagne entre 1995 et 2011 (cf. G A), celui-ci a connu des dynamiques très différentes dans le secteur exposé depuis le début des années 2000 : il a augmenté en Allemagne, malgré une forte chute observée pendant la crise de 2009, alors qu’il a baissé de façon quasi ininterrompue en France sur cette période (cf. G B).

[1] Le

secteur abrité rassemble l’ensemble des biens non-exportables : la

construction, le commerce de gros et de détail, le transport, l’hébergement et

la restauration, les services immobiliers, les autres services, notamment les

services principalement non-marchands.

[2] Cf. Carluccio J., 2014, « L’impact

de l’évolution des prix immobiliers sur les coûts salariaux : comparaison

France-Allemagne », Bulletin de la

Banque de France, n°196, 2e trimestre.

[3] Cf. Vicard V. & Le Saux L., 2014, « Les coûts du travail des

services domestiques incorporés aux exportations pèsent-ils sur la

compétitivité-coût ?, » Bulletin de

la Banque de France, Banque de France, n° 197, pages 55-65.

[4] Broda

C. et Weinstein D., 2006, « Globalization and the Gains from Variety », The Quarterly Journal of Economics,

121(2) 541–585.