Europe / Etats-Unis : comment les politiques budgétaires ont –elles soutenu les revenus ?

par Christophe Blot, Magali Dauvin et Raul Sampognaro

La forte chute de l’activité et ses conséquences sociales brutales ont conduit les gouvernements et les banques centrales à prendre des mesures ambitieuses de soutien afin d’amortir le choc qui s’est traduit par une récession mondiale inédite au premier semestre 2020, analysée dans le Policy Brief n° 78. Face à une crise sanitaire sans précédent dans l’histoire contemporaine, ayant nécessité des arrêts d’activité forcés pour freiner la propagation du virus, les gouvernements ont mis en place des mesures urgentes de soutien afin d’éviter l’enclenchement d’une crise incontrôlée susceptible d’altérer durablement la trajectoire économique[1]. Trois grands types de mesures ont été prises : certaines visent à maintenir le pouvoir d’achat des ménages malgré les arrêts d’activité ; d’autres à l’intention des entreprises tentent de préserver l’outil de production et enfin des mesures spécifiques au secteur de la santé. Les comptes nationaux trimestriels, disponibles à la fin du premier semestre, permettent de connaître à quel point le revenu disponible des agents privés a été préservé par la politique budgétaire à ce stade de la crise de la covid-19[2].

La politique

budgétaire fait exploser le revenu des ménages américains et préserve celui des

européens

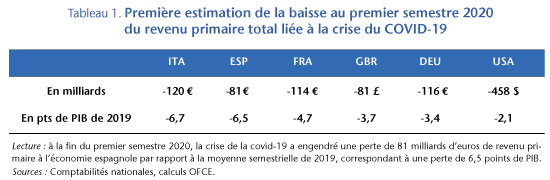

Dans les principales économies avancées, la crise de la covid-19 a généré des pertes de revenu primaire (avant transferts monétaires) s’échelonnant de 81 milliards de livres sterling au Royaume-Uni à 458 milliards de dollars aux États-Unis (Tableau 1). Le choc initial de revenu fut plus important en Espagne et en Italie – respectivement 6,5 et 6,7 points de PIB – et de moindre ampleur en Allemagne (3,4 points de PIB) et aux États-Unis (2,1 points de PIB).

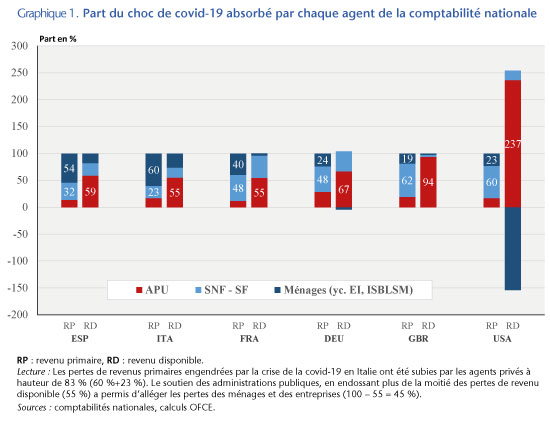

Le graphique 1 décompose la part du choc sur le revenu primaire (RP) encaissée par agent (première barre à gauche pour chaque pays, notée « RP »). En Espagne et en Italie, les ménages ont subi la majorité des pertes, à hauteur de respectivement 54 % et 60 % de la perte de revenu totale dans l’économie. En France et en Allemagne, ce sont les entreprises qui ont supporté la plus grosse part (48%) de la baisse de revenu. Au Royaume-Uni et aux États-Unis, les entreprises ont encaissé une perte respective de 50 milliards de livres et 275 milliards de dollars, représentant 62 et 60 % de la perte totale dans l’économie. Dans tous les pays, les administrations publiques (APU) subissent un moindre choc, qui s’explique par l’évolution spontané de certains stabilisateurs automatiques, et par une valeur ajoutée en valeur relativement épargnée par les restrictions d’activité pendant le confinement.

Si l’on se tourne maintenant sur

la décomposition des pertes de revenu disponible (RD), qui tient compte des

transferts monétaires, des cotisations sociales et des impôts sur les revenus,

l’histoire est toute autre. La mise en place des mesures d’urgence a permis

d’absorber une partie de ces pertes comme illustrée par la barre dénommée

« RD » dans le graphique 1.

La mise en place du chômage partiel dans les pays européens a ainsi reporté la

charge des salaires des entreprises vers les APU ce qui a permis de préserver

le revenu des ménages et d’éviter les ruptures des contrats de travail. De

même, les allègements de cotisations sociales, les réductions d’impôts sur les

revenus ou les profits ont transféré le coût de la crise des agents privés vers

les gouvernements. Face à un choc non prévisible, l’État aurait ainsi joué d’un

rôle d’assureur en dernier ressort des revenus des agents privés, bien que

d’ampleur différente selon les pays. Ainsi, alors que les APU espagnoles ont

absorbé 13,5 % du choc de revenu primaire, les mesures de soutien ont

porté cette part à 59 %, un niveau supérieur à celui de l’Italie

(55,3 %) et de la France (54,3 %) en termes de revenu disponible.

Comparativement, les mesures prises par le gouvernement allemand ont permis

d’absorber une part plus élevée du choc puisqu’elle s’élève 67 % de la

perte du revenu disponible contre 28 % de la baisse du revenu primaire.

Au Royaume-Uni les mesures

d’urgence ont absorbé la totalité du choc. Alors que les entreprises et les

ménages enregistrent une perte de revenu primaire de 50 et 15 milliards de

livres respectivement, leur revenu disponible n’a baissé que de 4 et 2

milliards de livres. En termes de revenu disponible, les administrations

publiques absorbent ainsi 93,6 % du choc. Le contraste est encore plus

marqué en Allemagne et aux États-Unis puisque les mesures ont surcompensé le

choc initial de revenu primaire, notamment pour les ménages. Les chiffres

américains sont particulièrement impressionnants. Sur le semestre, la baisse de

revenu primaire est de 192 milliards tandis que le revenu disponible des

ménages a progressé de 576 milliards notamment du fait du versement d’un crédit

d’impôt et d’une allocation chômage fédérale exceptionnelle d’un montant de 600

dollars par semaine versée aux chômeurs quel que soit leur revenu initial[3].

Les différentes mesures fiscales et les subventions octroyées aux entreprises

ont réduit la perte de 210 milliards. Ainsi, le gouvernement américain a

absorbé 237 % du choc reflétant l’ampleur des mesures de soutien prises en

mars-avril.

Les destructions

d’emplois et l’incertitude sur l’avenir peuvent entraver la reprise

outre-Atlantique

Comme on l’a vu, la politique

budgétaire a été mobilisée massivement outre-Atlantique. Même si à ce stade, le

choc macroéconomique est plus faible aux États-Unis que dans l’UE[4],

l’impulsion budgétaire est bien plus importante. L’ensemble des transferts en

faveur des ménages dépassent, à l’issue du 1er semestre, le choc

immédiat sur leur revenu primaire. De cette façon le revenu disponible des

ménages américains a augmenté de 13 %, au moment où leur revenu primaire

baissait de 4 % en lien avec les destructions d’emplois. Cette situation

s’explique notamment par un crédit d’impôt versé aux ménages et une allocation

additionnelle et forfaitaire de 600 dollars par semaine versée par le

gouvernement fédéral à toute personne éligible au chômage. Entre le quatrième

trimestre 2019 et le deuxième trimestre 2020, les transferts aux ménages ont

ainsi bondi de 80 % et représentaient 31 % du revenu disponible

contre 19 % en 2019.

Cette différence de gestion de la crise s’explique sans doute par l’absence de filets de protection sociale aux États-Unis réduisant de fait le rôle des stabilisateurs automatiques et limitant également les citoyens non ou peu couverts par une assurance maladie à faire face aux dépenses de soins en cas de baisse des revenus. La mise en œuvre de mesures contra-cycliques est alors d’autant plus importante, ce qui explique sans doute pourquoi les plans de relance sont plus conséquents, comme ils l’avaient été pendant la crise de 2008-2009 et que les mesures soutiennent directement et fortement les revenus des ménages. Par ailleurs, aux États-Unis, cette relance incombe à l’État fédéral alors que dans l’Union, l’essentiel des plans de soutien émanent des États.

La forte poussée du chômage observée outre-Atlantique – qui a atteint un pic à 14,7 % en avril – contraste avec la situation européenne, s’explique en partie par la stratégie différenciée de politique économique. Aux États-Unis, un transfert positif et conséquent de revenu a été fait aux ménages pour palier la baisse des rémunérations résultant des destructions d’emplois, ce qui a également permis d’atténuer le choc sur les marges des firmes. A contrario, dans les principales économies européennes, les relations contractuelles d’emploi ont été maintenues mais les revenus des ménages ont été un peu moins bien préservés – ils seraient en légère baisse sauf en Allemagne. Dans les principales économies européennes, le choix a été fait de mobiliser massivement les dispositifs d’activité partielle et aux États-Unis la réponse s’est faite par un envoi direct et immédiat de chèques aux ménages.

Le fait d’avoir préservé les

revenus, pendant une période où la consommation était empêchée par la fermeture

des commerces non essentiels, a permis d’accumuler 76 milliards d’euros

« d’épargne covid » en Allemagne (8 points de RDB), 62 milliards en

France (9 points de RDB) et 38 milliards en Espagne et en Italie

(respectivement 10 et 6 points de RDB). Dans les pays anglo-saxons « l’épargne

covid » est encore plus importante : 89 milliards de livres au

Royaume-Uni (12 points de RDB)) et la somme arrive à 961 milliards de dollars

aux États-Unis (12 points de RDB). L’évolution de l’épidémie et la mobilisation

de cette épargne seront les deux clés pour connaître l’ampleur du rebond de

l’activité à partir du second semestre 2020.

Or c’est précisément le moment où les différences d’approche peuvent créer une divergence des trajectoires économiques. Si on peut dire que la situation des ménages a été jusqu’ici mieux préservée outre-Atlantique, les contrats de travail ont été rompus. Dans ce contexte, la rembauche de la main d’œuvre peut prendre un certain délai, entravant le redéploiement rapide de l’appareil productif. Ceci risque de ralentir la vitesse de normalisation de l’activité, contribuant à maintenir les pertes d’emplois et limitant la restauration des bilans des entreprises. Dans le contexte des élections du 3 novembre, les négociations entre Démocrates et Républicains au Congrès sont bloquées. Si les mesures prises pendant la crise ne sont pas – au moins partiellement – reconduites, la situation des ménages américains risque de devenir plus critique dans la mesure où la faiblesse des filets de protection sociale ne permettra pas d’atténuer un choc qui serait durable. Ceci peut avoir des effets de second tour sur la génération des revenus primaires et de l’investissement[5]. A l’issue des élections, il est probable que de nouvelles mesures seront prises mais les délais pourraient longs notamment en cas de victoire de Joe Biden puisqu’il faudra alors attendre sa prise de fonction prévue en janvier 2021. Le maintien d’une forte incertitude sur l’ampleur de la reprise – accentuée par l’incertitude politique – peut encourager les ménages américains à ne pas dépenser « l’épargne covid » afin de garder une « épargne de précaution » pour faire face à une crise sanitaire, économique et sociale qui risque de durer.

Lexique

Revenu primaire : les revenus primaires comprennent les

revenus directement liés à une participation au processus de production. La

majeure partie des revenus primaires des ménages est constituée des salaires et

des revenus de la propriété.

Revenu disponible brut : Revenu dont disposent les agents

pour consommer ou investir, après opérations de redistribution. Il comprend le

revenu primaire auquel on ajoute les prestations sociales en espèces et on en

retranche les cotisations sociales et les impôts versés.

*

* *

[1] Voir

« Evaluation

de la pandémie de Covid-19 sur l’économie mondiale », Revue de l’OFCE

n°166 pour une première analyse de ces différentes mesures de soutien

budgétaire et monétaire.

[2] Ces

résultats sont à prendre avec prudence. Si les comptes nationaux trimestriels

constituent le cadre cohérent le plus complet disponible avec les données

recueillies par les instituts statistiques officiels, ils restent provisoires.

Ces comptes sont soumis à des fortes révisions qui pourront modifier

sensiblement les résultats finaux lorsqu’ils intégreront des nouvelles données

(bilans des entreprises…) et qu’ils seront jugés définitifs dans un délai de

deux ans.

[3] Cette

allocation s’ajoute de surcroît à celle versée par les systèmes

d’assurance-chômage géré par les États.

[4] La perte

de PIB semestrielle est de 5 % aux US, contre 8,3 % dans l’UE.

[5] F. Buera, R. Fattal-Jaef, H.

Hopenhayn, A. Neumeyer, et J. Shin (2020), “The Economic Ripple Effects of

COVID-19”, Working Paper.