Le 27 janvier 2021, auditionné

par la Commission des finances du Sénat, le ministre de l’Économie et des

Finances, Bruno Le Maire, a indiqué que le scénario d’une croissance à 6 % en

2021, hypothèse retenue pour le budget 2021, « n’est plus le plus

probable » et qu’« il s’éloigne à mesure que la situation sanitaire reste

préoccupante ».

Si envisager une révision à la

baisse de la croissance constitue une mauvaise nouvelle en soi, il convient

toutefois de la relativiser.

Pour interpréter correctement les

conséquences d’une éventuelle révision à la baisse de la croissance en 2021, il

convient :

de rappeler la définition de la

croissance : il s’agit de l’évolution en pourcentage du PIB en euros

constants anticipée en 2021 par rapport à son niveau observé en 2020. Cette

croissance est calculée en moyenne sur l’ensemble de l’année ;

d’indiquer que c’est le niveau du PIB, et non

son taux de croissance, qui est déterminant pour évaluer notamment les recettes

des administrations publiques ou estimer le besoin de main-d’œuvre des

entreprises et par là prévoir le niveau du solde public ou du chômage ;

de démarrer par l’analyse du dénominateur, à

savoir le niveau du PIB en 2020, et de le comparer notamment avec celui anticipé

lors de l’élaboration du budget 2021 (PLFR IV).

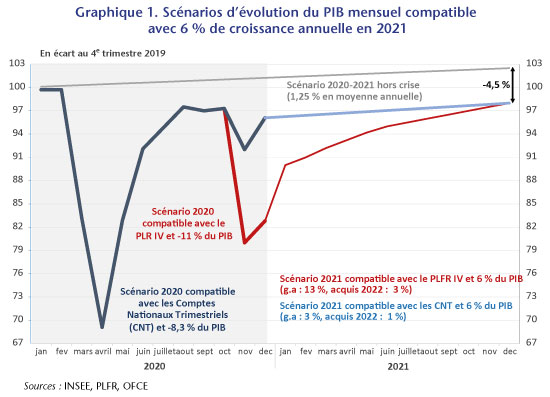

En 2020, la récession

a été moins forte qu’anticipée par le gouvernement

De cette analyse, il ressort sans

conteste une bonne nouvelle qui trouve son origine dans la surprenante

résilience dont a fait preuve l’économie française en fin d’année 2020,

notamment au cours du second confinement du mois de novembre. Rappelons les

faits : lors du

quatrième et dernier Projet de loi de finances rectificative pour 2020 (PLFR IV)

présenté le 4 novembre 2020, le gouvernement avait abaissé sa prévision

d’évolution du PIB de -10 % à -11 % pour 2020. Cette révision à la baisse était

motivée par l’anticipation d’une incidence significative sur l’activité du second

confinement décidé par le gouvernement à partir du 30 octobre 2020. Pour le quatrième

trimestre 2020, ce dernier prévoyait une chute du PIB de près de 15 %. Or, la

chute finalement enregistrée par la comptabilité nationale pour ce trimestre

n’a été que de 1,3 %. Sur l’ensemble de l’année 2020, la récession a été de

8,3%, moins forte que celle prévue dans le PLFR IV (11%) (graphique 1).

Une croissance de 6% en

2021 est plus facile et crée plus de valeur qu’au moment du PLFR IV

Si cela est bien entendu une bonne nouvelle pour l’activité en 2020 − plus de 50 milliards d’euros de PIB supplémentaires par rapport au PLFR IV −, elle en constitue une également pour l’année 2021. En terminant mieux l’année 2020 que prévu, cela a mécaniquement relevé l’acquis de croissance pour 2021, à savoir le taux de croissance du PIB en 2021 qui serait obtenu en stabilisant le PIB au cours de des quatre trimestres à venir au niveau du dernier trimestre 2020. Alors que celui-ci était anticipé à -3% lors du PLFR IV, il est en fait positif et s’élève à 3,6 %. Les conséquences pour 2021 de cette amélioration significative de l’acquis de croissance s’observent dans le graphique 1 : partant des hypothèses du PLFR IV, une croissance de 6 % en 2021 nécessitait une forte reprise de l’activité tout au long de l’année : le glissement annuel fin 2021, illustré par la pente de la courbe rouge du graphique 1, aurait alors dû être de près de 13 %. Notons au passage que dans de telles conditions, fin 2021, soit deux ans après le début de la crise sanitaire, le gouvernement prévoyait que l’activité se situerait encore 2 % en dessous de son niveau d’avant-crise. Atteindre aujourd’hui cette même situation en fin d’année requiert un moindre rebond, de l’ordre de 3 % en glissement annuel (pente de la courbe bleue). Par ailleurs, partant d’un dénominateur plus élevé (le PIB de 2020), avec 6% de croissance, le PIB de 2021 s’établirait à 2 254 milliards d’euros, soit près de 57 milliards d’euros de plus qu’envisagé lors du Budget 2021 avec le même taux de croissance (tableau 1).

Mais la situation sanitaire reste

préoccupante et pourrait déboucher sur de nouvelles restrictions en France, ce

qui explique la probable révision à la baisse à laquelle fait référence le

Ministre de l’Économie. Ces dernières pèseront nécessairement sur

l’économie française, notamment au cours du premier semestre, éloignant la

croissance de 2021 des 6 % prévus lors du PLFR IV.

Sans préjuger de l’incidence de

telles mesures prophylactiques sur l’activité ni de la rapidité et de

l’efficacité de la campagne de vaccination en France qui permettraient de les

lever complètement, il apparaît toutefois intéressant de commenter différents

scénarios pour 2021.

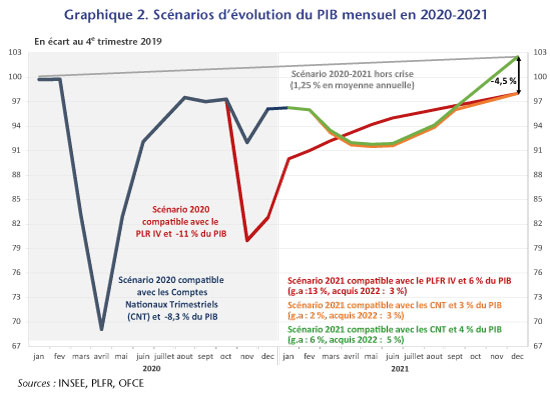

Quand 3 % créent

autant de valeur que les 6 % prévus dans le PLFR IV

Le premier scénario (en orange

dans le graphique 2) est celui d’un durcissement significatif des mesures

sanitaires à partir de mars qui se lèveraient progressivement à partir du mois

de juillet 2021. Ce scénario est calibré de manière à retrouver non seulement

une situation économique en décembre identique à celle envisagée lors du PLFR

IV (-2% par rapport à la situation pré-Covid) mais également un même niveau de

PIB sur l’ensemble de l’année 2021 (2 197 milliards d’euros à prix constants).

Ce scénario correspond à un taux de croissance du PIB de 3 % en 2021. Par

conséquent, compte tenu de la meilleure tenue que prévue de l’activité en fin

d’année 2020, une croissance deux fois inférieure à celle prévue dans le Budget

2021, peut aboutir à une création de valeur identique en 2021 (et donc à des

conditions proches pour les finances publiques) ainsi qu’à un état de

l’économie en fin d’année équivalent (et donc un acquis de croissance pour 2022

analogue) (tableau 1).

Dans ce scénario (orange), comme

dans celui figurant dans le PLFR IV (rouge), fin 2021, le PIB se situerait 2 %

en dessous de son niveau d’avant-crise et 4,5 % en-dessous du niveau qu’il

aurait dû atteindre hors crise de la Covid-19.

Le second scénario (en vert dans

le graphique 2) illustre un rebond plus fort au cours du second semestre

2021 que celui décrit dans le premier (orange) : en calibrant celui-ci de

manière à retrouver fin 2021 le niveau de production prévu hors crise de la

Covid-19, on aboutit à un taux de croissance de 4,0 % en moyenne annuelle en

2021 ; malgré un taux de croissance revu également à la baisse, la

situation économique serait cette fois-ci meilleure qu’anticipée lors du PLFR

IV, avec 20 milliards d’euros de PIB supplémentaires et un acquis de croissance

pour 2022 supérieur de 2 points de PIB (tableau 1).

Parce que cette crise est d’une

ampleur et d’une nature inédites et compte tenu du fait que le second

confinement de fin d’année 2020 a moins pesé que prévu sur l’activité,

l’interprétation de la probable révision de la prévision de croissance pour

2021 ne sera pas aussi évidente qu’elle n’y paraîtra au premier abord.

Il sera notamment important de

continuer à analyser les prévisions de croissance du gouvernement non pas

uniquement en variation par rapport à l’année précédente comme à l’accoutumé

mais en niveau du PIB par rapport à celui d’avant-crise ou à celui qu’il aurait

dû atteindre hors crise de la Covid-19 (tableau 1).

Espagne : derrière la crise économique et sociale, des opportunités à saisir

Marquée par une crise sanitaire

que les autorités peinent à contrôler et une récession économique en 2020 qui

apparaît comme l’une des plus violentes au niveau mondial (le PIB a chuté de 11

% sur l’année selon l’INE), l’Espagne est durement frappée par la crise de la

Covid-19[1].

Le taux de chômage a atteint 16,1 % à la fin de l’année dernière, soit une

hausse de 2,3 points sur un an malgré la mise en place des mesures d’activité

partielle. Le déficit public pourrait dépasser 10 % du PIB en 2020 et la dette

publique s’approcher de 120 % selon les prévisions de janvier 2021 de la Banque

d’Espagne. L’Europe a mis en place des plans de soutien de grande ampleur aux

pays sinistrés, et à ce titre l’Espagne sera le pays le plus aidé au niveau

communautaire puisqu’il bénéficiera d’au moins 140 milliards d’euros dont 80 (soit

6,4 % du PIB 2019) sous forme de transferts directs à travers le programme NextGenerationEU. Cette aide intervient

dans un contexte politique particulier, marqué par les aspirations

progressistes d’un gouvernement de coalition (PSOE-Unidas Podemos) en place

depuis tout juste un an et qui jusqu’à aujourd’hui continue d’afficher sa

solidité. Les engagements pris en décembre 2019 entre les 2 partis dans un

document conjoint ‘Coalicion Progresista – Un nuevo acuerdo

para Espana’ sont aujourd’hui inscrits dans le plan de relance envoyé à la

Commission tandis que les premières mesures des réformes annoncées figurent

dans le budget 2021. Derrière une situation sanitaire et économique difficile,

le gouvernement espagnol pourrait donc saisir l’opportunité de cette crise pour

restructurer le pays en profondeur en bénéficiant des fonds européens et faire

passer certaines des réformes sociales annoncées dans le Pacte PSOE-UP. Il faut

dire que les besoins sont importants. En 2018, le taux de pauvreté était de

19,3 % chez les jeunes et 10,2 % chez les plus de 65 ans (contre respectivement

11,7 % et 4,2 % en France). En dépit d’une croissance proche de 3 % l’an en

moyenne sur la période 2015-2019, le taux de chômage est resté à un niveau très

élevé (14,1 % en 2019) et la productivité du travail reste inférieure de près

de 25 % à celle de la France. Les disparités régionales sont très marquées et

l’investissement, notamment public, insuffisant. Un nouveau tournant pourrait

être amorcé en Espagne au cours des prochaines années. Les mesures annoncées répondent

aux aspirations ambitieuses du gouvernement en matière de croissance, d’emploi

et d‘équité sociale. Le risque est probablement davantage du côté de la solidité

du gouvernement et de sa capacité politique à la mettre en œuvre.

Le budget 2021, le

premier depuis juillet 2018 !

Après deux années sans vote de

budget sinon un budget 2018 prorogé 2 fois et amendé à coups de décrets-lois,

le gouvernement espagnol est parvenu à se doter d’un budget 2021 en respectant un

calendrier irréprochable. Envoyé à Bruxelles le 10 octobre 2020, validé le 3

décembre par le Congrès des députés (chambre basse) et le 22 décembre par le

Sénat, le projet de loi de finances a été adopté en moins de 3 mois. Pourtant,

rien n’était acquis. Les dernières élections législatives de novembre 2019 (les

quatrièmes en 4 ans) n’ayant pas dessiné de majorité absolue au Parlement pour

le parti socialiste PSOE arrivé en tête, ni même pour les 2 premiers partis réunis

PSOE-UP (155 députés sur 350), le gouvernement de coalition de Pedro Sanchez a

dû chercher le soutien des petits partis indépendantistes et régionalistes pour

l’adoption de son budget. Après trois mois de négociations sur la base de

plusieurs milliers d’amendements, une large majorité est obtenue. Sur les 350

députés du Congrès, 188 issus de 11 formations politiques différentes ont voté

favorablement (155 de PSOE-UP, 13 de l’ERC et 6 du PNV). Il faut dire qu’un échec

politique aurait été mal venu tant les besoins et les attentes sont élevés et

les opportunités favorables.

Des financements européens

pour mener à bien la modernisation de l’appareil productif inscrite dans le

Pacte PSOE-UP de décembre 2019

Selon la Ministre des Finances

espagnole[2],

l’Espagne devrait recevoir sur la période 2021-2023, 79,8 milliards d’euros de

subventions européennes au titre du programme NextGenerationEU. Ce montant est supérieur de plus de 10 milliards

à ce qui avait été annoncé par la Commission au printemps 2020 (69,4 milliards,

soit une révision de 14,9 %) en raison de prévisions de croissance 2020 réalisées

à l’automne dernier plus pessimistes que celles réalisées six mois plus tôt, et

du passage en prix courants du montant exprimé initialement aux prix de 2018. La

révision concerne la dotation de la Facilité pour la Reprise et la Résilience

(FRR) qui passe de 59,2 milliards à 69,5 milliards, la subvention liée au

programme REACT EU demeurant à 10,3

milliards. L’Espagne devient donc le principal pays récipiendaire des fonds européens.

Il devance désormais l’Italie qui devrait recevoir 79,6 milliards (contre 76,1

milliards initialement annoncés), soit 4,4 % du PIB 2019, 2 points de moins que

l’Espagne. La dotation est garantie à hauteur de 70 % sur 2021-2022 (46,6

milliards)[3].

Le solde sur 2023 devra être réévalué en juin 2022 en fonction de la conjoncture

et la situation des finances publiques au regard des règles du PSC qui seront probablement

rétablies à cette date.

Pour bénéficier des fonds

européens, l’Espagne doit présenter, comme chacun de ses partenaires, son Plan

National de Reprise, de Transformation et de Résilience visant à stimuler la

croissance à court terme par l’investissement et la consommation[4],

et favoriser une « économie plus

durable, plus résiliente et préparée aux défis à venir », selon les

termes de la Commission. À terme, l’objectif du gouvernement est de relever la

croissance potentielle de 0,4-0,5 point pour atteindre plus de 2% par an d’ici

2030.

Alors que le taux d’absorption

des fonds européens est traditionnellement faible en Espagne, le gouvernement

souhaite cette fois accélérer largement les démarches. Aussi, dès le 20 janvier

(pour une date limite fixée au 30 avril), le gouvernement a déposé à Bruxelles

les 30 fiches du plan de relance présentant les projets d’investissements et

les lignes directrices des réformes envisagées dans le domaine de la fiscalité,

du marché du travail et des retraites, et destinés à assurer la transition du

pays. Il envisagerait même d’anticiper le déblocage des fonds de la FRR (prévu après

deux mois d’examen du plan de relance par la Commission) en finançant les

investissements par de la dette. Il faut dire que les besoins sont immenses

dans ce tissu productif marqué par l’importance des PME. Fin 2019, 53,5 % des

entreprises étaient le fait d’autoentrepreneurs, 40 % avaient entre 1 et 9

salariés et 5,5 %, entre 10 et 49 salariés, l’ensemble représentant la moitié

des emplois. Selon les intentions du gouvernement :

37 % des fonds sont destinés à la transition

écologique (250 000 nouveaux véhicules achetés d’ici à 2023, installation

de 100 000 bornes de recharge, transformation du système électrique pour

100 % d’énergie renouvelable en 2050, réhabilitation de plus de 500 00

logements pour une meilleure efficience énergétique) ;

34 % à la transformation numérique (avec un taux

de couverture de 80 % de la population dont 75 % par la 5G, développement du

télétravail pour plus de 150 000 emplois publics, formation pour plus de

2,5 millions de PME, …) ;

30 % pour la Recherche-Développement,

l’éducation et formation, l’inclusion sociale et territoriale.

Les grandes lignes des réformes ont

donc également été érigées. La nouvelle orientation de la réforme fiscale,

visant à une plus forte progressivité et davantage redistributivité[5],

est déjà inscrite dans le budget 2021 (voir plus loin). Les réformes sur le marché

du travail, encore très dual, et sur les retraites n’ayant pas encore été

débattues au Parlement ni avec les partenaires sociaux, elles restent à l’état

de principes qui devraient toutefois satisfaire les services européens.

Concernant la réforme du marché du travail, les principales mesures présentées visent

la généralisation de l’usage des CDI et le durcissement du recours aux CDD, le

renforcement de la flexibilité du temps de travail comme alternative aux CDD et

aux licenciements, la modification des politiques actives de l’emploi, la

remise en cause de la réforme de 2012 concernant les négociations collectives, un

programme d’emploi ciblé sur les jeunes (2021-2027) et la modernisation du

service publique de l’emploi (SEPE). La réforme concernant les retraites est

moins avancée, le sujet donnant lieu à davantage de tensions entre partenaires.

Ainsi, le gouvernement n’a pas inscrit dans le plan envoyé à Bruxelles sa

proposition de faire passer de 25 à 35 ans la durée de cotisations pour le

calcul des retraites.

Mais surtout, ce Plan National de Reprise, de Transformation

et de Résilience présenté à la Commission européenne et qui devrait donner

lieu au déblocage des fonds européens reprend exactement les termes inscrits

dans le Pacte Coalicion Progresista – Un nuevo acuerdo

para Espana signé en décembre 2019 entre les deux partis de la

coalition au pouvoir PSOE et UP-Podemos. Les premiers chapitres du document

insistent sur l’importance d’investir dans la transformation numérique, la

transition écologique, la R&D, la formation pour moderniser l’économie

espagnole et créer des emplois de qualité. Les subventions européennes

constituent une opportunité immense pour financer ce projet de transformation

de la structure productive espagnole, par le gouvernement de gauche.

Les mesures sociales inscrites

dans le Pacte financées par la hausse de la fiscalité

Au-delà des projets

d’investissements inscrits dans le plan de relance et financés par les fonds

européens, le gouvernement a amorcé dans son budget 2021 la réforme fiscale présentée

dans le Pacte et destinée à financer les mesures sociales annoncées ou déjà

prises. Comme on l’a dit, l’absence de majorité au Congrès des députés et au

Sénat a ouvert le champ aux négociations avec les petits partis indépendantistes

et régionalistes, et donc aux concessions pour obtenir le soutien des voix. Toutes

les mesures n’ont pas pu passer[6].

Au final, la réforme devrait rapporter à l’État 7,7 milliards d’euros[7],

soit 1,4 milliard de moins que ce qui avait été annoncé dans le PLF envoyé à

Bruxelles. Si l’on rajoute le maintien à 0 % de la TVA sur les masques

chirurgicaux, ce sont 3 milliards qui manquent pour respecter l’engagement de

déficit.

La réforme fiscale 2021 est

principalement concentrée sur les grandes entreprises et les hauts revenus.

Elle inclut :

La baisse

de 100 % à 95 % de l’exonération d’impôt sur les sociétés sur les dividendes et

plus values reçus des filiales à l’étranger. Les 5% non exonérés sont

désormais imposés au taux général de 25% (30% dans le cas des banques et des

compagnies pétrolières). Cette mesure exclut pour trois ans les PME (entreprises

dont le chiffre d’affaires est inférieur à 40 millions) (gain attendu de 1 520

millions d’euros). Par ailleurs, l’État instaure un seuil minimum de l’impôt

sur les SOCIMI (équivalent aux sociétés d’investissements immobiliers cotées -SIICs-

en France) à 15 % (+ 25 millions) ;

La hausse

de 2 points de l’IRPP sur les revenus supérieurs à 300 000 € et de 3

points sur les revenus de l’épargne supérieurs à 200 000 € (le taux passe

de 23 à 26 %) (gains 490 millions). Cette mesure devrait concerner les 36 200

particuliers aux revenus les plus élevés (soit 0,07 % des contributeurs selon

le Ministère)[8] ;

La baisse de 8 000 à 2 000 euros du seuil

d’exonération de l’IRPP sur les placements individuels en fonds de pension privés (+ 580 millions) et le relèvement de 8 000

à 10 000 euros du seuil d’incitation pour les entreprises ;

La taxe sur les primes d’assurance passe de 6 à

8 % (+507 millions d’euros) ;

La hausse de la TVA sur les boissons sucrées et édulcorées, hors produits laitiers de

10 à 21% (le gain attendu est passé de 360 millions) ;

L’introduction d’un impôt sur les transactions

financières pour les entreprises ayant un capital supérieur à 1 milliard

d’euros, de 0,2 % (taxe Tobin) ainsi

que d’une taxe sur l’économie numérique de 3 % (taxe GAFA). Ces taxes devraient rapporter respectivement 850 et 968

millions d’euros. Adoptées en 2020, elles sont entrées en vigueur le 16 janvier

dernier ;

La fiscalité

verte se met en place avec la création d’un impôt sur les plastiques à

usage unique (+ 491 millions) combinée à d’autres mesures (impôts sur les déchets,

…) (+ 861 millions) ;

Enfin, des mesures de lutte contre la fraude fiscale sont engagées pour un gain attendu

de 828 millions.

Ces recettes fiscales supplémentaires

sont destinées à couvrir les dépenses sociales, notamment le Revenu Minimum Vital introduit en juin

2020 pour réduire la pauvreté et favoriser l’insertion sur le marché du travail.

Environ 850 000 familles sont concernées (2,3 millions de personnes, 17 %

de la population). Le montant de l’aide est compris entre 462 euros par mois pour

une personne vivant seule et 1 015 euros pour une famille. Les retraites et

salaires des fonctionnaires seront revalorisés de 0,9 %, les prestations non

contributives de 1,8 % et l’indicateur de référence utilisé pour déterminer

l’éligibilité à de nombreuses prestations sociales (IPREM) de 5% (il était gelé

depuis 2017). L’autre mesure phare concerne l’aide à la dépendance dotée de 600 millions supplémentaires et l’éducation. Par contre, l’objectif de

porter le salaire minimum (SMI) à 60 % du salaire moyen à la fin de la

législature (entre 1100 e 1200 € par mois en 2023) est momentanément suspendu.

Après la hausse de 20 % en 2020, le SMI demeure donc à 950 euros par mois sur

14 mois. Les salaires des membres de l’exécutif sont gelés cette année.

Au final, après de longues années

d’instabilité politique, on peut espérer que le gouvernement de coalition en

place continue de trouver les ententes nécessaires au sein des différentes

formations politiques espagnoles pour profiter des opportunités favorables et

ouvrir des perspectives nouvelles et constructives, dans un contexte

particulièrement difficile.

[2]

L’information doit être validée par le Parlement européen au cours des

prochaines semaines.

[3] Nous ne

disposons pas de la répartition des nouveaux montants sur 2021 et 2022. Nous

savons par contre que sur les 69,437 milliards prévus initialement sur la

période 2021-2023, l’État devait recevoir 26,634 milliards en 2021 dont 2,436

milliards du fonds REACT EU, destinés

à l’achat de vaccins. Sur les 26,634 milliards reçus, l’État reversait 10,8 milliards

aux régions qui doivent recevoir par ailleurs 8 milliards de REACT EU pour renforcer leurs systèmes

sanitaire et éducatif.

[4] Sur la

base d’un multiplicateur moyen de 1,2, le gouvernement a estimé dans le Projet

de loi de finances envoyé à Bruxelles l’impact du plan de relance sur la

croissance à 2,5 points en 2021. Sous des hypothèses moins favorables (rythme

d’absorption plutôt lent des fonds européens passés, complexité dans la gestion

au niveau des régions, …), la Banque d’Espagne l’estime en janvier 2021 à entre

1 et 1,6 point.

[5] En 2018,

le rapport entre le revenu moyen des 20 % les plus riches et celui des 20 % les

plus pauvres est de 5,9 en Espagne contre 4,6 en France selon l’OCDE.

[6] Ainsi,

la hausse de l’impôt sur les institutions privées scolaires et de santé a été

retoquée avant même d’être présentée au Congrès des députés et la hausse de la

fiscalité sur le diesel (+3,8 centimes par litre à 34,5 cts contre 40,07 sur

l’essence) a dû être abandonnée. Ces mesures devaient rapporter respectivement

967 et 500 millions d’euros.

[7] En

concept de caisse, les recettes passent de 6,847 à 5,635 milliards en 2021 et de

2,323 à 2,135 milliards en 2022.

[8] La

mesure marque un recul assez net par rapport aux engagements du Pacte. En effet

était prévue une hausse de 2 points de l’IRPP sur les revenus > 130 000

€ et de 4 points sur les revenus >300 000 €, et de 4 points sur les revenus

de l’épargne > 140 000 €. Une hausse d’1 point sur l’ISF était inscrite

pour les patrimoines supérieurs à 10 millions d’euros.

Innovation and R&D in Covid-19 recovery plans: The case of France, Germany and Italy

by A. Benramdane, S. Guillou, D. Harrich, and K. Yilmaz

Economies have been dramatically affected by the pandemic of Covid-19 in 2020 (OFCE, 2020). In response, several emergency measures have been undertaken by governments to support the people and the firms that were directly and strongly hit by the lockdowns. After the first shock in spring 2020, which had an international dimension, all economies experienced a decline in their production which jeopardizes their future and the wellbeing of their population. In the near future, bankruptcies and unemployment are expected to increase and the slowdown of private investment will minor both quantitatively and qualitatively the future capacities of production. Meanwhile, the huge rise in public debt will complicate the States’ ability to invest and promote long term growth through public investment. To cope with this dismal future, in addition to emergency measures, many governments have implemented recovery plans to boost and support the economy and to sustain a return to previous levels of wealth. Some governments try, through the recovery measures, to orient their future growth toward specific objectives. In the EU, the Resilience Recovery Facility (RRF), which aims to finance part of EU members’ plan, is adopting this stance by demanding that part of member’s plan will include at least 20% of measures dedicated to digital improvement and 27% dedicated to green investment.

This post is focused on the technological dimension of recovery plans designed to face the downturn triggered by the Covid-19. By technological, we mean what is related to R&D, innovation and digital technology. Our concern is associated with the fact that R&D investment as well as technological enhancements are fundamental seeds of future growth. They are necessary to ensure sustained growth under the paradigm of globalized competition where education, technology, and intellectual property are the materials of future comparative advantages (Haskel and Westlake, 2017).

Our

interest in the technological dimension of EU recovery plans is also bound to

the duality of the COVID-19 shock regarding technology. Indeed the COVID-19

entailed both a negative and a positive digital shock.

Negative

because the economic crisis will lead firms to cut into their R&D spending

which will affect negatively the nature and the amount of capital. There is

indeed a risk that the smallest investors will cut into their R&D expenditure

as well as their digital investment because of the lack of cash and the rise in

debt. But meanwhile, the lockdowns fostered the use and adoption of digital

tools to work, to organize, to produce and to sell. There are some digital

firms which are benefiting a lot from the constraints imposed to the economy by

the sanitary measures. The huge rise in share price of firms from tech and

e-commerce sectors relative to more traditional sectors witnessed the division

which is fracking economies. Given the leadership of those firms in world

R&D investment, the latter are likely to be sustained by them, but

traditional industries such as car, airplanes and smaller actors are likely to

disinvest by lack of cash and rise in uncertainty. Moreover, letting the

biggest ICT, digital and platform firms to drive the R&D will accentuate

their leadership and expansion and be detrimental to competition.

Crises

always divide unevenly the population of firms between winners/leaders and the losers/followers

by giving larger market shares to the leaders which usually enter crises with

larger financial means and other organizational buffers. But the nature of this

crisis exacerbates the effect and highlights the frontier between digital users

and producers and the rest of the firms. The only way to balance the superpower

of digital giants is to reinforce the digital dimension of the rest of the

economy. In addition, numerous studies established the existence of a digital

dividend which means that increasing the digital intensity of the economy is

helping to push growth (see for instance, Sorbe et al., 2019).

The

direct political benefit of a digital orientation is weak, and the returns of

investment in technology are not immediate and will not push growth in the

short term. Hence, although governments might not be enticed

with such orientation of their plans, they are expected to

tackle the future needs for mastering digital technology. Recovery plans should

account for the need for future growth to self-sustain and it explains the

position of the EU.

This

post aims to explain and evaluate the technological dimension of main members’

recovery plans within the EU framework of the RRF.

It

shows that the 20% share recommended by the EU is not fully respected by

Members’ plan. Germany is clearly the country which is allocating a higher

weight to technology than other countries. Italy, while lagging behind in

matter of R&D, productivity and digital indicators, is privileging

emergencies expenses and France is mixing the two, pushing green technology.

The EU stance in favor of digital

In July 2020, the EU Council has agreed to create a €807 (or €750 in 2018 euros) billion Covid-19 recovery fund titled “Next Generation EU” in addition to the long-term budget of €1 211 billion.

The

EU plan is mostly a framework with an amount of money to finance EU members’

plan after request. It is less of a Keynesian stimulus style than of a

long-term structural reform plan. The final form of the EU plan was the result

of the debates around the respective share of loans and subsidies and about the

conditionalities to associate with the financing. Conditionality was hugely

debated within the EU council.

The

2 pillars of the EU plan are digital and green orientations which should drive

the investment projected by countries’ plan.

The

digital pillar is associated with the long promotion of R&D and innovation

throughout EU policies, goal which was clearly established in the Lisbon Agenda

of 2000. The latter had the ambition to make the EU, by 2010, « the most

competitive and dynamic knowledge-based economy in the world ». This

ambition was associated with the objective of R&D spending reaching a 3%

share of GDP. While the weight put specifically on the digital enhancement is

new, it is inspired by the EU’s long-held belief

in the power of technology to increase potential growth.

Regarding

R&D the objectives have been matched only by Germany; Italy and

France did not. The ratio of R&D spending to GDP reached a mere 1.43%

for Italy in 2018. France performed slightly better than Italy by keeping this

ratio at 2.19% percent in 2018, still below the target of 3%. Despite the

failure to reach the Lisbon’s goals, the EU has always fostered R&D

policies with a generous financing budget and a very flexible monitoring of

State aids dedicated to encouraging research and innovation.

For

the last 10 years, China joined the United States as a source of challenging competitors

to EU companies. The EU is increasingly lagging behind concerning digital

activities from e-commerce, e-finance to cloud services. The need for

digitalization to help the economy and the SMEs cope with the new digital turn

of branches of the economy is motivating the EU digital policy. Regarding

digital indicators (OECD digital indicators), Italy is lagging behind in ICT

adoption, e-commerce or R&D intensity while France and Germany are very

close to each other.

Green

objectives came later in the EU policies but are more and more central and

invade all areas up to R&D for which an increasing part has to be dedicated

to the fight against climate change. The new EU commission (from May 2020

elections) presided by Ursula Von der Leyen has launched a green new deal and

planned to achieve carbon neutrality by 2050.

The

next multiannual long-term budget for 2021-2027 is

divided into 2 parts: the long-term budget (or the multiannual financial

framework) of €1 211 billion and the NGEU (Next Generation EU) of €807 billion

(in current euros). The Resilience Recovery Fund is part of the EU budget for

the next 6 years. The RRF is taken from the NGEU and amounts to €724 billion.[1]

To

benefit from the RRF, EU countries have to present a recovery plan with respect

to the economic recommendations made by the EU Commission in the last semester.

Besides

the RRF, the multiannual budget is distributed into 7 headings. In the previous

multiannual budget, the Competitiveness heading (now named “Single market, Innovation

and Digital, SID”) – which includes the R&D funding Horizon 2020 – had 20%

of the budget. In the next multiannual budget, the share of the whole budget

dedicated to the heading SID — which includes innovation and R&D — has

increased. As of the end of 2020, the budget for SID is €143.4 billion (MMF

plus €5 billion from NGEU) of which Horizon Europe is €84.9 billion and Digital

Europe Program is 6.761 billion.

On

the green side, the budget is not under a single heading. Members committed

themselves to spend 30% of the next budget to the fight against climate change.

To match the 30%, financings are affected to the green objective weighted

conditionally on their objective. A weight of 1 is affected to measures 100%

dedicated to climate concerns.

Technological

orientations of main EU members’ plan

Germany

has been of great influence in the greening of EU policies. Angela Merkel,

dubbed the “climate chancellor”, definitely gave a green direction to

the German economy, abandoning nuclear energy and investing a lot in green

energies.

Meanwhile, the government was more recently concerned by technological challenges and Chinese competition which may threaten its leadership in manufacturing. Germany’s Post-Covid Recovery Plan was set under the umbrella of the country’s High-Tech Strategy 2025 (HTS 2025) which was decided in September 2018. The latter was aiming to increase the share of R&D spending to 3.5% of its GDP. The implementation of a research and development tax credit, imitating the French one, was an additional step in its alignment on other countries R&D support (see Guillou and Salies, 2020). In 2018, 3.13% of GDP, or €105 billion, was spent on R&D. COVID crisis aside, Germany has already committed to the ambitious goal of raising R&D Investment as a share of GDP to 3.5%, which will be an estimated €168 billion by 2025.[2]

The way Germany is hoping to achieve this goal is by revamping and overhauling its incentives on investment. Given that 70% of German R&D comes from private investments, the German state is trying to create a framework that provides private enterprises and individuals the freedom to innovate[3]. For example, the recently created Agency to Promote Break-Through Innovation will provide insurance to scientists and businesses who undertake cutting-edge disruptive innovation. Given the inherent risk to R&D, this insurance is meant to guarantee that individuals worry less about the risk and focus more on achieving breakthrough results[4]. Similarly, SMEs typically do not undertake R&D given the expenses associated and the difficulty in capturing the returns on investments. This is why the German government launched its Transfer Initiative Program, that will help SMEs turn the fruits of their research into tangible marketable products, while also providing businesses with less than 100 employees grants that cover up to 50% of their incurred R&D costs.[5]

France

has dedicated large sums to support its firms’ R&D with the most generous

support among OECD countries. France praises itself with maintaining a high

level of public investment in R&D, notably when it comes to the energy

sector. In 2019, spending dedicated to the energy sector (€1163M) progressed by

5% compared to 2018, mostly focusing on nuclear energy (€732M) and renewables

(€324M). The share dedicated to fossil energy has now fallen to represent only

1% of total R&D financing. Among G7 countries, only Japan spends more as a

percentage of GDP when it comes to public spending dedicated to R&D in the

energy sector.

R&D

spending in the green sector in France is also a priority of the France Relance

recovery plan. Out of the €30 billion dedicated to ecology, approximately 6.5 billion

euros are planned to be dedicated to R&D in green technologies and the

decarbonation of multiple industries (see details in the attached table). The

Fiscal Monitor of the IMF released in October showed that France was the

country within G20 with the highest share relative to GDP of its plan dedicate

to climate issues (IMF, 2020, page 24).

While

ecology is a major concern of the recovery plan, the energy transition towards

renewable energy has been a goal since the Paris Accord. In 2019, the

Parliament had adopted the law “Loi Energie-Climat” to aim at achieving carbon

neutrality by 2050, in line with the European Union. Yet, the Commission for

Economic Affairs announced on November 12, 2020 that the budget for 2021,

including the recovery plan France Relance, will be insufficient to achieve

this goal.

In

Italy the recovery plan was decided in a tough political context and very

narrow budgetary marge de manœuvre. The Italian Prime Minister Giuseppe Conte seized the EU funding as “an opportunity to

build a better Italy” by promising the nation that no single cent will go in

waste. This promise comes in the wake of a lingering economical recession as Italy was one of the most affected EU

countries by the Great Recession of

2008 and the Sovereign Debt Crisis of 2011.

In a

calculated move to add more seats to his coalition, the Prime Minister Conte

has resigned on 26 January upon disputes with the opposition on the use of the

EU funds to fight against the coronavirus crisis. His promise of “building a

better Italy” in June 2020 is at stake upon this new decision that caused yet

another political instability in the country.

Since

1995, the country maintained its government debt to GDP ratio over 100%,

contrary to the 60% level set by the Maastricht criteria. Moreover, the country

was strikingly hit by the Great Recession.

Italy’s GDP shrunk by 5.28% in 2009, and in fact

the average annual real growth per capita between 1999-2016 was 0 percent.

Moreover, unemployment soared to 1970-80 levels of

12.7% in 2014. Overall, these crises have aggravated the social, territorial, and gender inequalities, and also

resulted in an outflow of skilled

young workforce. Many of these weaknesses are tied to technological and

educational gaps. For instance, Italy’s

R&D spending in 2017 stayed at 1.33% of the GDP compared to the EU average

of 1.96 %, 2.22% for France and 2.93% for Germany (source OCDE). Italy’s annual

GDP growth of 0.343% in 2019 has also underperformed below the EU average of

1.554% in the same year. Antonin et al. (2019) underlined that Italy was

trapped into a repetitive slowdown for structural reasons such as the

North-South dualism, the small size of companies and a large share in low-tech

sectors, which all affect negatively its productivity growth.

Digital

dimension of Recovery plans

Most

countries implemented measures to face the economic urgencies. Then, given how

strong their economies were affected, they had to implement recovery measures

and submit plans to the EU in order to benefit from the RRF subsidies and loans.

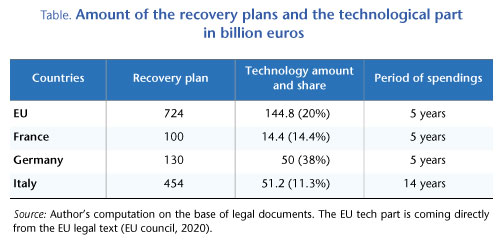

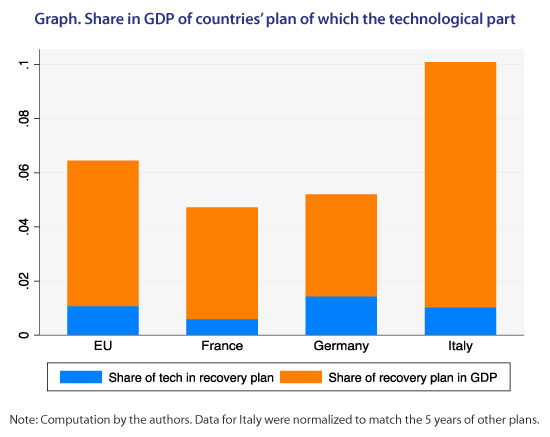

In

Table 1, we list the amount of the total recovery plan per country and the part

that is dedicated to « technology, innovation and R&D »

investment (Tech. part). We list the « tech » characteristics of this

part which may differ by country and last, we give the period during which the

amount is expected to be spent. Green investment could also include R&D

investment. We tried to retrieve the R&D content of policies which primary

aim is not R&D.

Germany passed its Konjunkturpaket (known commonly as the « Wumms » Recovery Plan) on the night between June 3rd and June 4th.[6] The €130 billion project (or 3.8% of German GDP) covers three main sectors of the economy, and by and large is centered around the consumer.[7] Many elements of the Wumms plan are dedicated to increasing consumer confidence, boosting consumption, and raising aggregate demand. As such:

€32.5 billion are going to directly benefits consumers and households in two main ways. Firstly, households will benefit from a child bonus (EUR300 per child), totaling an estimated €5 billion. In addition, all German consumers will benefit from the €27.5 billion VAT cut that will lower VAT rates from 19% to 16%.[8] This measure will come into effect in the second half of 2020;

€25 billion is earmarked for the worst impacted sectors — hotels, restaurants, bars, and clubs — that were forced to close from June to August. Moreover, these corporations are set to benefit from corporate tax relief valued at €13 billion;

Finally, €50 billion is being spent on preparing Germany for the future, particularly taking the shape of incentives to increase R&D investments in cutting edge green components. Once again, the consumer is central as the plan includes grants to increase the affordability of Electrical Vehicles to the average German. The Deutsche Bahn will be given €5 billion in equity to allow for the modernization and electrification of its rail network, while the fleet of buses in Germany’s public transportation grid will be upgraded to more sustainable models. Municipalities and public institutions are being given €10 billion to help fast-track the modernization of public transport infrastructure.[9]

The

German government has specified a share of €50 billion towards R&D and

Green transition efforts in their Wumms package. While the R&D-share of

total recovery is high, it must be remembered that Germany already has a

complementary R&D Strategy (High-Tech

Strategy 2025) previously presented.

Called

“France Relance”, the French plan ambitions to revert back in 2022 to levels of

growth and economic activity similar to those achieved prior to the crisis. It

was initially announced by President Emmanuel Macron on July 14th, and

later officially presented on September 3rd by prime minister Jean Castex. It

is part of the total state budget, exposed in the “Projet Loi de Finance 2021”

and amounts to 100 billion euros spread over 5 years, until 2025. The plan has

three main targets, and the 100 billion euros are distributed accordingly:

€30 billion for the environmental

transition

€35 billion for competitiveness

and innovation

€36 billion

for social cohesion

The

first and second items have R&D targets and the second has a specific

objective of digitalization.

The

digital share is coming from the sum of R&D-oriented & green measures

included in all three parts of Plan France Relance, which is also included in the

Program for Investments of the Future (Programme d’Investissements d’Avenir,

PIA). Indeed, in parallel to the French “plan de relance”, France has announced

a fourth Program for Investments of the Future (PIA) that will serve to finance

a major part of the digital and green innovation and research components of the

plan France Relance.

Out

of the 20 billion euros of the PIA, 11 billion euros are specifically dedicated

to the France Relance plan over five years. This amount is divided into four

categories of spending:

Green technology and innovation:

3.4 billion euros dedicated to the development of green technologies and

sectors, specifically when it comes to green hydrogen, recycling,

biotechnologies, green transition of industries, and improving the resilience

of cities to climate and health risks.

Economic resilience and

sovereignty: 2.6 billion euros dedicated to support the development of key

digital industries (cybersecurity, cloud, digital health system, bioproduction

of innovative therapies…)

Support ecosystems of research,

innovation, and higher education: 2.55 Billion euros

Supporting businesses engaged in

innovative industries: 1.95 billion euros dedicated to finance and cover the

financial risks inherent to their R&D plans in order to support further

bold innovative projects.

In

addition to the PIA, complementary measures include: decarbonation of key industries (aeronautic,

automobile, railway…) (1.2 bn); the development of green hydrogen (2 bn);

preserving jobs in the R&D sectors (0.3 bn); Strengthening the resources of

the National Research Agency (ANR) (0.4 bn). The sum amounts to €14.4 billion. These

ambitious goals have to tackle companies’ own trajectories which may be in

contradiction in the short run, such as the recent decision of Sanofi to

eliminate 364 positions

Italy

has presented the National Recovery and Resilience Plan (Piano nazionale di resilienza e rilancio) on

15 September to commit to the condition from the EU to submit a draft proposal

for the use of COVID-19 funds. The final draft is to be decided by January

2021.

Three

strategic lines for recovery:

Modernization of the country:

efficient, digitized, and with less red-tape public administration that truly

serves the people, creating an environment suitable for innovation, promote

research, and increase productivity and quality of life;

Ecological transition: decreasing

greenhouse gas emissions in accordance with the EU Green Deal, increase the

energy efficiency of production chains and transition to produce environmentally

friendly materials, reforestation, and investment in sustainable agriculture;

Social and territorial inclusion,

equality of gender: reducing inequalities, poverty, and gaps in access to

education and public services especially in the South, strengthening the health

system, improving the inclusion of women in all areas of workforce and

administration.

The

amount and specific measures are not yet been displayed with details. Regarding

Italy, of the €51.2 billion that the government has allocated for digital

investments, €2.5 bn are allocated for “Digital & Green Skills.” However,

the Italian plan has a separate “green” segment where 62.4 billion euros are

allocated.

Conclusion

The

R&D has long been a priority in the agenda of the EU, and the only

industrial policy that was unlimited. Obstacles in achieving the Lisbon Agenda,

dated from 2000, have been diluted into institutional and economic problems but

R&D and technology have relentlessly been flagship policies put forward by

the EU commission. More recently the green objectives and the carbon neutrality

have gained momentum and R&D financing is more and more in association with

environmental innovation. This is for instance the case in the battery project.

Nevertheless, the technological dimension of EU policies is oriented toward the

digital dividend in accordance with the new commissioner Thierry Breton in

charge of the “Single Market, Innovation and Digital” heading. Coherently the

EU is pushing members to invest in the digital dimension of their economy. But

we observed that the members are not as ambitious as the EU would expect in

this respect. Germany is one of the few members to commit to engage massive

investment in digitalization, but it is in coherence with pre-COVID commitments

the country took. The EU RRF orientations are yet insufficient to trigger

digital convergence.

References :

Antonin C., M. Guerini, M. Napoletano, and F. Vona (2019), “Italie, sortir du double piège de l’endettement élevé et de la faible croissance”, Policy BriefOFCE, No 55, 14 May. https://www.ofce.sciencespo.fr/pdf/pbrief/2019/OFCEpbrief55.pdfhttps:

Guillou, S. and E. Salies (2020), L’Allemagne prise dans l’engrenage du CIR, Juin, Blog OFCE.

“GDP

Growth (Annual %) – European Union, Italy.” Data,

data.worldbank.org/indicator/NY.GDP.MKTP.KD.ZG?locations=EU-IT&most_recent_year_desc=false.

Haskel and Westlake (2017), Capitalism without capital, Princeton University Press.

IMF (2020), Fiscal Monitor, Policies for the recovery, chapter 1, october.

“Italy

GDP Annual Growth Rate1961-2020 Data: 2021-2023 Forecast: Calendar.” Italy

GDP Annual Growth Rate | 1961-2020 Data | 2021-2023 Forecast | Calendar,

tradingeconomics.com/italy/gdp-growth-annual.

Sorbe et al. (2019), “Digital dividend:

Policies to harness the productivity potential of digital technologies”, OECD working paper.

Algebris Investments (2020) “The Italian National Recovery Plan: What Do We

Know?” Algebris Investments, 25 Sept. 2020, www.algebris.com/policy-research-forum/the-italian-national-recovery-plan-what-do-we-know/.

[1] In

turn the RRF is divided into subsidies (52%) and loans (48%). The RRF billions

are to be spent between 2020 and 2023. Seventy percent of the RRF subsidies

will be allowed to EU members before 2022 with respect to 2019 population,

gross domestic income per head and unemployment rate. The thirty percent left

will be allocated to EU members in 2023 conditional on the crisis impact on the

member’s economy.

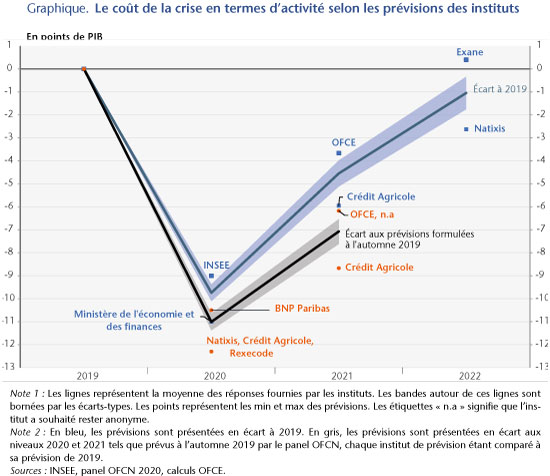

L’Observatoire

Français des Comptes Nationaux (OFCN)[1],

dont la session 2020 s’est déroulée le 26 novembre dernier, s’est tenue cette

année dans un contexte conjoncturel inédit, celui de la crise de la Covid-19,

et a fait l’objet d’une analyse détaillée[2].

Marquée par la mise en place d’un confinement strict au printemps, puis d’un

allègement des restrictions à l’été avant l’apparition d’une deuxième vague épidémique

à l’automne qui a incité les autorités à durcir à nouveau les limitations (notamment

de déplacement) au quatrième trimestre, l’activité durant l’année 2020 a été

extrêmement heurtée.

Cette situation

a accru considérablement la volatilité de l’activité : le PIB s’est

effondré au deuxième trimestre pour rebondir spectaculairement au troisième. Cette

volatilité, dont les déterminants n’avaient pas disparu, s’est logiquement

transmise aux prévisions émises par le panel pour 2020, 2021 et 2022.

Les prévisions

pour l’année en cours sont en général assez consensuelles car l’information

disponible au moment où elles sont élaborées (à l’automne) est suffisante pour

ôter une grande partie de l’incertitude à l’exercice. Cette fois, les

prévisions pour l’année en cours divergeaient sensiblement car le chiffrage de

la croissance sur l’ensemble de l’année 2020 dépendait de la prévision émise

pour le quatrième trimestre. En pleine recrudescence de l’épidémie et en

période de reconfinement à partir du 30 octobre, cette prévision est apparue implicitement

comme une source de divergence au sein du panel. Deux points de pourcentage

séparaient ainsi l’institut le plus optimiste et le plus pessimiste,

élargissant l’éventail des prévisions de croissance en moyenne annuelle pour

2020 de -9 à -11 %.

Les

perspectives affichées pour 2021 et 2022 étaient tout aussi peu consensuelles. Les

inconnues sont en effet nombreuses. Elles portent sur la capacité de rebond de

la demande envisagée par les instituts, et notamment sur le processus de

dégonflement de l’épargne accumulée par les ménages en 2020, mais aussi sur la

capacité de l’offre à y faire face selon qu’elle aura subi des dommages plus ou

moins importants du fait de l’arrêt plus ou moins strict des activités au cours

de l’année. Signe de ces difficultés à construire des prévisions au temps de la

Covid-19, les taux de réponse des instituts aux différentes variables

macroéconomiques étaient plus faibles qu’à l’accoutumée, en particulier le RDB

et le taux d’épargne des ménages ou les composantes de l’investissement.

Si les

prévisions sont peu consensuelles quant à leur chiffrage, quasiment tous les

instituts s’accordaient sur la persistance de pertes d’activité par rapport à

la situation d’avant-crise, même encore à l’horizon 2022. En prenant pour point

de référence le niveau du PIB de 2019, les instituts n’anticipaient pas en

moyenne un retour à la situation d’avant-crise, l’écart du PIB à son niveau de

2019 restant négatif de 1 % à l’horizon 2022 (lignes bleutées sur le graphique).

Comme pour la prévision du taux de croissance du PIB, les écarts-type étaient

importants et l’écart entre les prévisions extrêmes spectaculaire en 2022, avec

l’institut le plus pessimiste qui voyait le PIB inférieur à son niveau de 2019

de 2,6 % et le plus optimiste qui anticipait un écart, cette fois positif, de

0,4 %.

L’estimation de ces écarts par rapport au niveau de 2019 suppose toutefois que le PIB soit resté stable à l’horizon des prévisions. Or, en l’absence de pandémie, le PIB aurait continué à croître. L’évaluation plus précise du « coût de la crise » devrait donc inclure cette trajectoire de croissance et non pas seulement la stabilité depuis le point fixe de l’année 2019. Chaque institut est ainsi comparé à sa prévision pour les années 2020 et 2021 élaborée à l’automne 2019. Ici, les pertes d’activité selon la moyenne des instituts s’élèveraient à -7,1 % en 2021, soit 2,6 points de moins que l’écart évalué par rapport à 2019 (-4,5 points), avec à nouveau des divergences notables entre les plus optimistes et les moins optimistes. Ces constats tissent donc la toile de fond, inquiétante, de pertes d’activité persistantes de l’économie française.

[1] Seize instituts ont contribué au panel de l’OFCN : la

Banque de France, le ministère de l’Économie et des finances, l’INSEE, la Commission

européenne, l’OCDE, le FMI, l’OFCE, Rexecode, BNP Paribas, Citigroup, le Crédit

agricole, Exane, ING, Pair Conseil, HSBC et Natixis.

Le

23 janvier 2020, le gouvernement chinois décidait de confiner la ville de Wuhan

(11 millions d’habitants), où était apparu le premier foyer du coronavirus. Afin

d’endiguer la progression de l’épidémie, des mesures de restriction drastique

des déplacements étaient mises en place dans la foulée, d’abord dans la

province de Hubei puis au-delà (confinement des villes de la province de Hubei,

interdiction des déplacements interurbains, prolongation de la fermeture des

usines à la fin des vacances du nouvel an chinois, fermeture des frontières

extérieures puis quarantaine stricte pour les Chinois rentrant de l’étranger).

Un

an plus tard, la Chine présente un bilan singulier par rapport au reste du

monde sur le plan sanitaire comme sur le plan économique. Les mesures

sanitaires prises en Chine semblent avoir permis de stopper la progression du

virus sur le sol chinois. En un an, le coronavirus n’aurait causé qu’à peine

plus de 4 800 décès en Chine (soit 35 décès pour 1 million d’habitants) contre

plus de 2 millions dans le monde (340 décès pour 1 million d’habitants, pour la

population mondiale hors Chine, selon les statistiques officielles répertoriées

par l’Université John Hopkins). Si les chiffres des victimes de la COVID-19 publiés

par la Chine sont étonnamment bas, les indicateurs économiques suggèrent

eux-aussi que la Chine a été moins fortement atteinte que la plupart des autres

économies.

Première

touchée par la pandémie, l’économie chinoise est la première à en être sortie

dès le deuxième trimestre[1]. La

Chine sera non seulement la seule grande économie mondiale à afficher une

croissance positive en 2020, +2,3 % en moyenne annuelle, selon l’estimation

publiée par l’Institut de statistique chinois (National Bureau of Statistics of China, NBS) le 18 janvier 2021,

mais aussi la seule à avoir déjà rattrapé au quatrième trimestre 2020 le niveau

d’activité qu’elle aurait eu en l’absence du coronavirus, par rapport à nos

prévisions d’octobre 2019 (comme à celles du FMI de janvier 2020). Le rebond de

l’économie chinoise est même un plus rapide que ce que nous, comme la plupart

des analystes, prévoyions à l’automne dernier. Les indicateurs conjoncturels

publiés au cours des derniers jours, montrent tous un redémarrage rapide de l’économie

chinoise en 2020.

Malgré

la crise sanitaire, la Chine a poursuivi une politique commerciale active dans

les cinq continents qui devrait lui permettre de compenser les mesures prises

par le gouvernement américain. La Chine continue de faire la course en tête.

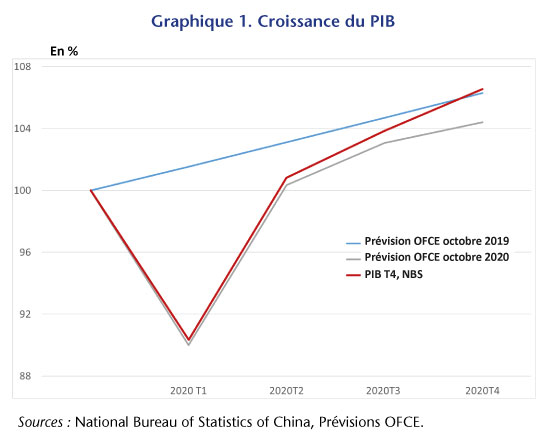

2020 : après une forte chute du

PIB, un rattrapage rapide

La

Chine est le premier des grands pays à avoir publié une estimation du PIB au

quatrième trimestre 2020[2]. Parmi

les scénarios que nous avions envisagés depuis l’arrivée du coronavirus, c’est celui

d’un rattrapage rapide qui s’est réalisé. Après avoir chuté de 9,7 % au premier

trimestre 2020, le PIB a rebondi de 11,6 % au deuxième trimestre, puis de 3 % au

troisième trimestre et de 2,6 % au quatrième, portant la croissance à 2,3

% en moyenne sur un an (contre 6 % en 2019). Le PIB chinois a ainsi rattrapé

dès le quatrième trimestre 2020 le niveau qu’il aurait eu en l’absence de crise

COVID-19 (graphique 1) si la croissance s’était poursuivie en 2020 au rythme de

6 % que nous anticipions dans notre prévision d’octobre 2019.

La

publication du PIB au quatrième trimestre 2020 comprend des révisions pour les

trimestres précédents, qui relèvent légèrement le niveau du PIB du troisième

trimestre, rapport à l’estimation dont nous disposions lors de notre prévision

d’automne 2020[3].

Mais la dynamique de reprise a été plus soutenue au second semestre que ce que

nous anticipions, avec une croissance annuelle prévue à 1,6 % en 2020, au lieu

de 2,3% publiés par le NBS. Le NBS ne publiant pas les composantes

trimestrielles de la demande associées au chiffre du PIB, on ne peut

précisément savoir quelles composantes ont tiré la demande. Mais au vu des indicateurs mensuels

disponibles (cf. infra), ce sont sans doute les exportations qui auront été

particulièrement dynamiques au quatrième trimestre, et que nous aurions

sous-estimées, tandis que les importations auraient relativement peu progressé,

au regard des autres composantes de la demande intérieure.

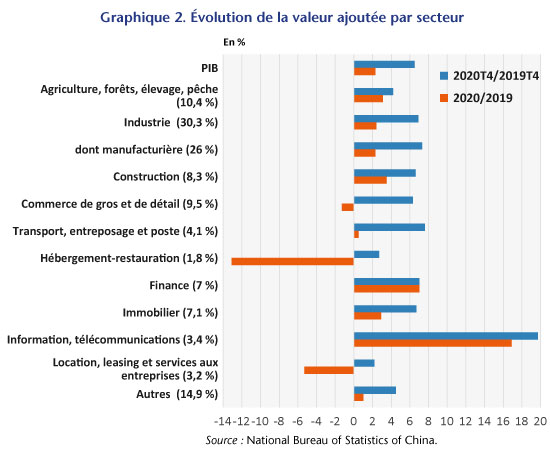

Au quatrième trimestre 2020, dans la plupart des secteurs, la valeur ajoutée était en hausse d’environ 6,5 % en glissement sur un an, comme le PIB lui-même, avec trois exceptions majeures (graphique 2). La valeur ajoutée a fortement progressé dans le secteur des services d’information et de télécommunications (près de 20 % de hausse sur un an) ; à l’opposé, celle du secteur hébergement-restauration était en hausse de 2,7 % seulement sur un an (-13 % en moyenne annuelle), secteur particulièrement frappé par les mesures de confinement en début d’année, mais qui ne représente que 1,8 % de la valeur ajoutée ; enfin la valeur ajoutée était en hausse de 2,2 % sur un an dans le secteur de location, leasing et services aux entreprises (-5,3 % en moyenne annuelle).

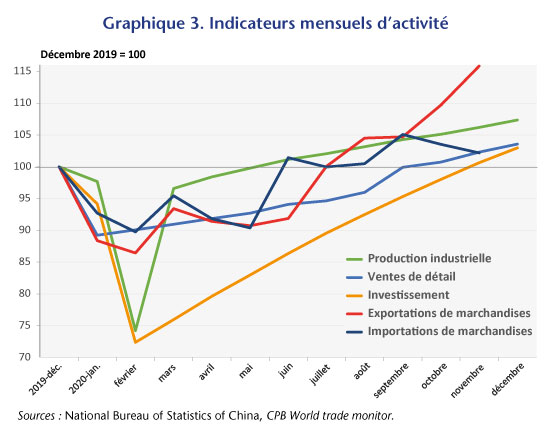

Après

avoir chuté de 25 % sur les deux premiers mois de 2020, la production

industrielle avait retrouvé son niveau de décembre 2019 dès le mois de mai et

était 7 % plus élevée en décembre 2020 qu’un an plus tôt (graphique 2).

Quelques secteurs se distinguaient par une hausse nettement plus élevée : production

de médicaments (+16%), production de biens d’équipement (entre 10 et 15 %).

L’investissement

des entreprises avait chuté de plus de 26 % sur les deux premiers mois de

l’année, surtout du fait d’effets d’offre (fermeture des entreprises produisant

des biens d’équipement). L’investissement a redémarré plus

tardivement que la production industrielle, du fait des incertitudes sur la

demande, mais il était, en décembre 2020, 3 %

au-dessus de son niveau de décembre 2019. Sur l’ensemble de l’année, c’est,

comme pour la production, dans le secteur des médicaments que l’investissement

a connu la plus forte hausse (+28 % sur un an). À l’opposé, l’investissement a

baissé de 12 % dans le secteur automobile.

Les

ventes de détail des biens de consommation avaient moins

nettement chuté que la production industrielle et l’investissement au début de

2020 (-11 % sur un mois en janvier), amortissant la chute de la demande. Elles

se sont redressées chaque mois ensuite dépassant de 3 % en décembre 2020 leur

niveau de décembre 2019. Le taux de chômage officiel

(qui sous-estime le niveau du chômage) était de 5,2% en décembre 2019 ; il est

monté à 6,2% en février 2020 pour revenir à 5,2% en décembre. En moyenne sur

l’année 2020, le revenu par tête des ménages a progressé de 2,1 % en volume,

tandis que la consommation par tête était en baisse de 0,7 %, la hausse du taux

d’épargne s’expliquant par les contraintes sur les déplacements et les achats,

particulièrement en début d’année, ainsi que par les incertitudes sur l’avenir.

Selon

les données du CPB World Monitor, les

exportations et les importations de marchandises (en volume), en chute

respectivement de 15 % et 10 % sur les deux premiers mois de 2020, ont ensuite recommencé

à croître et seraient revenues à leur niveau de la fin 2019 à partir de l’été.

Selon les dernières données publiées par les douanes chinoises (en valeur), la

hausse des exportations de marchandises s’est accélérée en fin d’année, pour

atteindre +20 % sur an en décembre, tandis que les importations étaient en

hausse de 6 %. Les exportateurs chinois

ont bénéficié d’une demande extérieure dynamique dans certains secteurs

spécifiques, liés à la crise du coronavirus, notamment les biens d’équipement informatique

et les équipements médical. Ils ont aussi bénéficié de leur capacité à répondre

à la demande quand ailleurs les entreprises subissaient des contraintes

d’offre.

Ainsi,

la force de la reprise en Chine s’explique essentiellement par la maîtrise de

la pandémie, puis par la capacité de rebond et d’adaptation de ses entreprises.

Janvier 2021 : le

risque du retour…

Alors

que le scénario d’une reprise en V est enclenché en Chine, sa poursuite

pourrait être fragilisée par le retour de l’épidémie de coronavirus. La découverte

de nouveaux cas de coronavirus en janvier 2021, dans la province de Hebei, au

sud de Pékin ; plus au nord dans les provinces de Jilin et de Heilongjiang, et dernièrement à Pékin même, ont conduit les

autorités chinoises à confiner au total une vingtaine de millions de personnes

et à des campagnes de dépistage massif. Les autorités chinoises déclarent depuis

la mi-janvier une centaine de nouveaux cas chaque jour. À l’approche du nouvel

an chinois, qui débutera cette année le 12 février, les autorités incitent les

habitants à limiter leurs déplacements, traditionnellement nombreux lors des

congés du nouvel an (notamment avec le retour des travailleurs migrants dans

leurs familles).

Deux

vaccins ont été élaborés en Chine : Sinopharm et CoronaVac (produit par

l’entreprise Sinovac), mais leur efficacité semble moindre que celles des

vaccins occidentaux, sachant que, dans le cas des vaccins chinois, on ne

dispose que de résultats parcellaires publiés par les fabricants et d’aucune

publication de résultats d’essais de phase 3. L’efficacité serait de 79 %, pour

Sinopharm ; pour CoronaVac, de 90 % pour les essais réalisés en Turquie, mais de

seulement 50 % pour les essais réalisés au Brésil ; contre 95 % pour

Pfizer-BioNtech et 94 % pour Moderna.

La

Chine se lance maintenant dans une campagne de vaccination de masse en

commençant par les actifs en contact avec le public. Au 27 janvier, 1,6 % de la

population avaient été vaccinés (soit 22,8 millions de personnes). On peut

s’étonner de ce démarrage tardif de la vaccination en Chine, mais il faut

rappeler qu’en Chine (comme dans de nombreux pays d’Asie du Sud-Est), dès le

début on s’est appuyé sur une stratégie forte « Tester, Tracer,

Isoler » qui a bien fonctionné en raison de la discipline et du contrôle

social de la population.

…tandis

que l’offensive commerciale se poursuit

La

hausse des exportations chinoises en 2020, plus rapide que celle des

importations, a conduit l’excédent commercial à passer de 420 milliards de

dollars en 2019 (3 % du PIB) à 535 milliards en 2020 (3,6%).

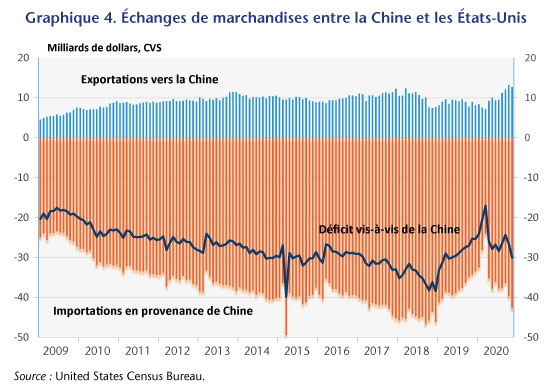

L’arrivée de Joe Biden à la Présidence des États-Unis devrait contribuer à civiliser les relations entre la Chine et les États-Unis, mais elle ne fera pas disparaître les tensions. Le 14 février 2020, la Chine s’était engagée, en signant l’accord commercial « Phase one » avec les États-Unis, à augmenter substantiellement ses importations de produits américains d’ici 2021. Elle n’aurait rempli son engagement qu’à hauteur de 58 % à la fin 2020[4]. En 2020, l’excédent commercial chinois vis-à-vis des États-Unis, qui s’était fortement réduit en début d’année, a recommencé à croître pour retrouver un montant mensuel de 30 milliards de dollars en fin d’année (graphique 4). Certes, la pandémie de Covid-19 a fait des enjeux sanitaires une priorité, mais la question du rééquilibrage des échanges commerciaux de la Chine vis-à-vis des États-Unis se posera de nouveau lors de jours meilleurs.

La crise sanitaire a fait prendre conscience à de nombreux

pays des risques de trop dépendre de la production chinoise. Certains

voudraient retrouver une certaine autonomie économique. Face à ce risque pour

leurs exportations, les leaders chinois, et en particulier Xi Jinping au Davos virtuel de 2021, se font les

partisans résolus de la mondialisation et de l’interdépendance entre les

nations.

En novembre 2020, la Chine a signé le Partenariat

régional économique global (Regional Comprehensive Economic

Partnership, RCEP)

avec quatorze pays de la zone Asie-Pacifique (les 10 pays de l’ASEAN, ainsi que

le Japon, la Corée du Sud, l’Australie et la Nouvelle-Zélande), soit le plus

grand accord de libre-échange au monde, alors qu’en janvier 2017, Donald Trump

avait retiré les États-Unis du Partenariat Transpacifique,

dont la Chine était par ailleurs exclue.

Malgré

les tensions résultant du traitement des Ouïghours, la Chine a réussi à

négocier un accord d’investissement avec l’UE : elle s’engage à réduire

ses exigences de contreparties pour les investissements européens en Chine

contre des garanties d’ouverture des marchés européens.

Elle

poursuit son offensive en Europe, en particulier en intensifiant ses liens avec

la Hongrie (point d’arrivée de deux futures lignes ferroviaires reliant la

Chine à l’Europe dans le cadre du projet de la nouvelle route de la soie).

La Chine participe à la « diplomatie du vaccin ». Ainsi, a-t-elle proposé ses vaccins à plusieurs pays émergents, parmi lesquels les Émirats arabes unis, la Serbie, le Maroc (pour Sinopharm), la Turquie, le Brésil (pour CoronaVac).

Le

plan quinquennal 2021-2027, qui sera présenté en mars, reprend les grandes

lignes qui ont déjà été annoncées, l’objectif de lutte contre la pauvreté, celui

de l’amélioration de la qualité et de l’efficacité de la production nationale.

Il affirme la volonté de la Chine de contribuer à la reprise de l’économie

mondiale. Surtout, il met l’accent sur la « double circulation »,

visant un rééquilibrage de la croissance via

la demande intérieure ; la Chine doit à la fois développer ses exportations,

améliorer la qualité des produits destinés au marché chinois et s’ouvrir aux

importations. Le thème de l’innovation technologique, central dans le programme Made in China 2025, semble passer au

second plan, même s’il est toujours question d’autosuffisance technologique.

L’année

2020 apparaît donc comme une nouvelle étape dans la montée en puissance de la

Chine sur la scène économique mondiale.

[2]

Pour une comparaison internationale allant

jusqu’au troisième trimestre 2020, voir Le Bayon S. et Péléraux H., Croissance mondiale confinée en 2020, Policy

Brief OFCE, janvier 2021).