La compétitivité française, objet de la politique de l’offre

par Sarah Guillou

Le débat politique opposant ceux qui voudraient donner la priorité à une politique de la demande à ceux qui au contraire placent les conditions de l’offre comme l’objectif premier peut être éclairé par le récent rapport du World Economic Forum sur la compétitivité (The Global Competitiveness Report 2014-2015) [1]. Rappelons que la compétitivité est une dimension clé de la croissance future des économies matures spécialisées dans les hautes technologies ou les produits à forte valeur ajoutée[2].

La France se classe en 23e position au regard de l’indicateur de compétitivité globale calculé par l’organisation « World Economic Forum ». Dépassant la simple mesure traditionnelle des coûts de production relatifs, cet indicateur de compétitivité incorpore de nombreux sous-indicateurs (100 au total) qui couvrent de nombreuses dimensions du fonctionnement des marchés des produits, des marchés du travail, des institutions mais aussi des indicateurs relatifs au capital humain, aux infrastructures et au système d’innovation ainsi que des mesures qualitatives issues d’enquêtes d’opinion. Un ensemble de dimensions qui déterminent in fine le niveau de productivité. L’indicateur de compétitivité proposé est « global » d’une part par l’ampleur des dimensions incluses et d’autre part par le nombre de pays couverts.

La compétitivité est mesurée relativement à 143 pays. La pondération des sous-indicateurs est déduite de l’appartenance des pays à une catégorie de niveau de développement économique : phase 1, gouvernée par la disponibilité des facteurs ; phase 2, en transition de la phase 1 à la phase 3 ; phase 3, gouvernée par l’efficacité des facteurs ; phase 4 en transition de la phase 3 à la phase 5 ; phase 5, gouvernée par l’innovation. Selon la catégorie, l’importance accordée à chaque sous-indicateur pour la détermination du niveau de compétitivité diffère. Ce qui explique que le classement ne reflète pas tout à fait la hiérarchie traditionnelle des pays selon leur niveau de richesse économique. Par ailleurs, la diversité des indicateurs entrant en jeu peut conduire à rapprocher dans le classement des profils économiques très différents : ainsi la Russie talonne l’Italie classées respectivement aux 49e et 53e rangs ; les Emirats Arabes Unis suivent la Norvège classée 11e.

Au regard du débat sur l’arbitrage offre-demande, il est intéressant de remarquer que l’indicateur de compétitivité globale repose sur un ensemble de sous-indicateurs qui ne relèvent pas tous de réformes structurelles associées à l’offre et nombreux sont ceux qui résultent d’un soutien équilibré de la demande. Ainsi, par exemple, la disposition de capital humain de qualité (qualifié, en bonne santé…) ne nécessite pas seulement un environnement qui valorise le travail et la récompense au mérite, mais un niveau de sécurité et de protection sociale qui participent à la qualité de vie qui attire et retient le capital humain et donc un certain niveau de dépenses publiques. C’est aussi vrai des infrastructures. Plus généralement, l’indicateur de compétitivité est le résultat d’un équilibre entre niveau de dépenses publiques et réformes structurelles, dosage qui permet que les indicateurs se complémentent.

La première place tenue par la Suisse récompense la qualité de son environnement économique – infrastructure, capital humain, institutions, confiance, stabilité macroéconomique – qui compense la faiblesse de la taille du marché, du degré d’ouverture et de spécialisation dans les industries manufacturières de haute technologie[3]. Six pays européens sont dans le top 10, ce qui doit nous rassurer sur le modèle européen[4]. L’économie française stabilise sa position dans le classement relativement à l’année précédente après quatre années de recul – elle était classée 16e en 2008.

Parmi les 144 pays classés, la France doit sa place dans le premier quintile (les premiers 20%, soit les 28 premiers pays) à la qualité de ses infrastructures, la qualité de son système éducatif, son niveau technologique et sa culture entrepreneuriale[5]. La compétitivité est avant tout un concept relatif et dans une économie mondiale où de plus en plus de pays ambitionnent d’appartenir au top 10 des puissances économiques, le jugement sur l’économie française dépend fortement du groupe auquel elle aspire appartenir. Ce qui interroge, c’est que celle-ci a longtemps appartenu à ce top 10 et que ses principaux compagnons historiques y sont toujours (Allemagne, Royaume-Uni, Belgique, Pays-Bas, Etats-Unis). Relativement à ce premier quintile, qui regroupe entre autres 13 pays européens, les Etats-Unis, le Canada, le Japon et la Chine, sa place en queue de peloton n’est pas glorieuse et nécessite qu’on s’interroge sur les indicateurs qui placent l’économie française parmi les moins compétitives. Le fonctionnement du marché du travail, la position budgétaire de l’Etat, sa moindre performance relative en termes d’environnement favorable au travail et à l’investissement expliquent principalement cette position.

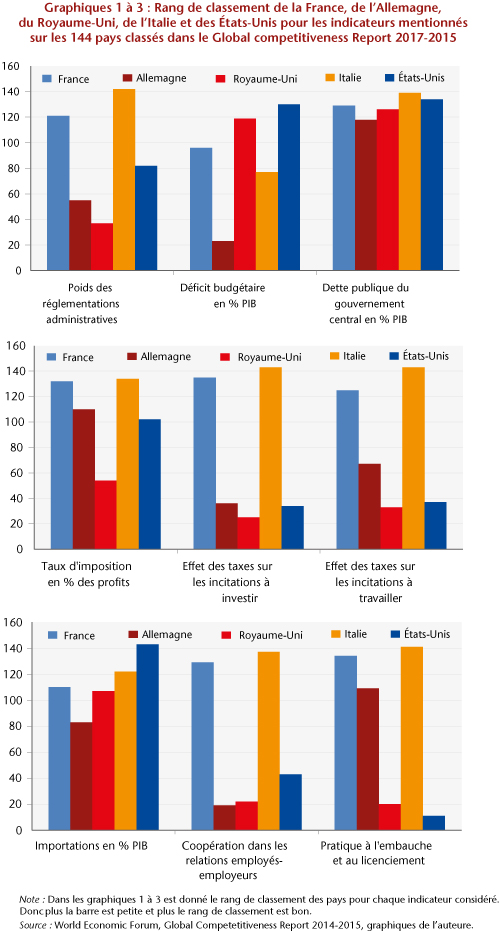

Plus précisément, l’analyse des sous-indicateurs – parmi les 100 – pour lesquels la France a une performance la plaçant dans le dernier tiers des 144 pays, avec donc un rang de classement entre la 96e place et la 144e, et en la comparant avec des pays proches (voir graphiques 1 à 3) permet de révéler les faits saillants suivants :

1) Le poids des réglementations administratives, l’effet des taxes sur les incitations à investir, l’effet des taxes sur les incitations à travailler, la coopération dans les relations employés-employeurs, la pratique à l’embauche et au licenciement et le taux d’imposition en pourcentage des profits sont les dimensions les plus contrastées relativement à l’Allemagne, au Royaume-Uni et aux Etats-Unis.

2) La contre-performance française est souvent dépassée par la contre-performance italienne.

3) Les indicateurs relatifs à la politique budgétaire sont problématiques mais pas de façon fortement distincte de ses partenaires.

Le fonctionnement du marché du travail, et plus généralement l’environnement réglementaire qui influence les incitations au travail et à l’investissement, ressortent donc comme les dimensions qui tirent l’indicateur de compétitivité globale vers le bas. Précisons que ces indicateurs sont établis à partir de mesures objectives (nombre de réglementations, niveau des taxes, données macroéconomiques par exemple) mais aussi essentiellement à partir des réponses à une enquête auprès des chefs d’entreprises. Ceux-ci doivent indiquer, sur une échelle de 1 à 7, leur appréciation de différents items sous-jacents aux indicateurs. Les indicateurs révèlent donc principalement une réalité ressentie. Pour la France, la faiblesse du classement dans les dimensions soulignées en 1) révèle la sévérité du jugement des entrepreneurs.

Les enseignements de politiques économiques sont les suivants. La marge de progression la plus large et la singularité de la position française se trouvent dans les dimensions soulignées en 1). Des réformes structurelles sont à mener en priorité sur la lourdeur des réglementations administratives, les incitations au travail et à l’investissement et sur la qualité des relations employés-employeurs. Mais quelles politiques pourraient bien y parvenir ?

La simplification administrative et le Pacte de responsabilité vont dans le bon sens mais on peut se demander si les mesures prises modifieront la perception qu’ont les entreprises des incitations économiques de leur environnement administrativo-légal. Par ailleurs, rien n’est entrepris en ce qui concerne l’amélioration des relations employés-employeurs. Enfin, il serait souhaitable que les gouvernements adoptent une position neutre et stable vis-à-vis des entreprises, position, qui, ni ne méprise leur rationalité économique, ni hypertrophie leur pouvoir sur l’avenir industriel. Et même si le divorce entre l’Etat et les entreprises est en partie « constitutionnel » comme le prétend Jean Peyrelevade[6], on ne peut pas renoncer à améliorer le dialogue social et à réconcilier les entreprises françaises avec leur habitat économique et le pouvoir réglementaire. C’est une des clés de la compétitivité française.

Au final, le triple enseignement de ce rapport est 1°) de rappeler que la compétitivité est la conjonction de nombreux éléments qui ne se résume pas simplement à faciliter l’exercice de l’activité économique (i. e. baisses d’impôt, flexibilité du marché du travail), 2°) que les économies les plus compétitives ne sont pas celles où la puissance publique s’est retirée car de nombreuses dimensions exigent un Etat qui investisse efficacement (dans l’éducation et les infrastructures) et qui oriente les capitaux (dans les énergies renouvelables par exemple) ; 3°) que la marge de progression de la compétitivité française se situe aujourd’hui, non pas dans les investissements publics, mais dans les incitations au dialogue social, à l’emploi, au travail et à l’investissement.

Ce classement procure donc un faisceau de preuves que les conditions de l’offre peuvent être grandement améliorées en France et que des réformes en ce sens sont impératives si l’objectif prioritaire est la compétitivité de l’économie française.

[1]L‘exercice du calcul de la compétitivité par le World Economic Forum a commencé en 1979 et s’est progressivement élargi à plus de dimensions et plus de pays.

[2] Ces activités productives sont en effet associées à des rendements d’échelle croissants – en raison des coûts fixes d’entrée élevés, R&D notamment – qui impliquent une viabilité économique à grande échelle, c’est-à-dire à une échelle qui dépasse le seul marché domestique.

[3] De même, la transparence politique est plus valorisée que la transparence économique.

[4] Suisse, Finlande, Allemagne, Pays-Bas, Royaume-Uni, Suède.

[5] Précisément : « the country’s business culture is highly professional and sophisticated » (page 23).

[6] J. Peyrelevade, Histoire d’une névrose, la France et son économie, Albin Michel, 2014.