")

par Christophe Blot

Lors de la réunion de politique monétaire qui s’est tenue le 16 mars 2022, la Réserve fédérale a augmenté son taux d’intérêt d’1/4 de point, le portant ainsi à 0,5 %[1]. Avec la forte augmentation de l’inflation observée aux États-Unis depuis le printemps 2021, il y a peu de doute que ce mouvement se poursuivra, ce que confirmait d’ailleurs récemment Jerome Powel qui envisageait une hausse d’1/2 point lors de la réunion du 4 mai. Au-delà, les anticipations issues des contrats à terme sur le taux des fonds fédéraux suggèrent un taux d’intérêt d’au moins 3 % à la fin de l’année. La banque centrale américaine parviendra-t-elle à ramener l’inflation vers sa cible ? Dit autrement, la nature des déséquilibres qui poussent les prix à la hausse peuvent-ils être corrigés par la politique monétaire ? Jusqu’où les taux d’intérêt doivent-ils augmenter pour juguler la poussée inflationniste actuelle ?

Après s’être établie à 1,2 % en 2020, l’inflation, mesurée par le déflateur de la consommation, a atteint 3,9 % en 2021 en moyenne annuelle, soit un niveau nettement supérieur à la cible de 2 % de la Réserve fédérale[2]. Surtout, contrairement aux anticipations formulées par les membres du FOMC (Federal open-market Committee) mi-2021,[3] cette dynamique s’est largement amplifiée si bien qu’en février 2022, l’inflation dépassait 6 %, un record depuis 1982[4]. Comme le rappellent Jean-Luc Gaffard et Francesco Saraceno, l’inflation résulte nécessairement de déséquilibres sectoriels de marchés qui trouvent leur source soit dans l’insuffisance de l’offre soit dans un excès de demande. La réponse idoine de politique économique doit par conséquent s’appuyer sur un diagnostic aussi complet que possible des causes de cette inflation qui se traduit par des coûts sociaux[5]. Toutefois, étant donné le mandat de la Réserve fédérale, le resserrement de la politique monétaire semble inéluctable[6]. Dans le cas des États-Unis, il s’agit d’un double mandat puisque selon le Reserve federal Act, la banque centrale américaine met en œuvre la politique monétaire afin de promouvoir la stabilité des prix et un niveau d’emploi maximum. Avec un taux de chômage de 3,6 % en mars 2022, la Réserve fédérale considère logiquement qu’elle est plus éloignée de son objectif de stabilité des prix que de son objectif de plein-emploi. Au-delà du taux de chômage d’autres indicateurs tels que le taux de démission ou le rapport entre le nombre de chômeurs et les ouvertures de postes confirment l’existence de tensions sur le marché du travail[7].

La question principale est donc de savoir quelle devrait être l’ampleur du resserrement qui permettrait de ramener l’inflation vers sa cible. La réponse à cette question dépend notamment de la transmission de la politique monétaire aux prix. Comment réagit l’inflation lorsque la banque centrale décide d’augmenter son taux d’intérêt ? Rappelons que la banque centrale ne fixe qu’un taux particulier : un taux du marché monétaire de très court terme. Mais les modifications de ce taux se transmettent ensuite à l’ensemble des taux de marché et des taux bancaires, aux prix des actifs financiers et immobiliers. La politique monétaire influence donc l’ensemble des conditions de financement et par ce biais, la consommation des ménages, l’investissement des ménages et des entreprises[8]. Lorsque la banque centrale durcit sa politique monétaire, la demande se réduit et le chômage augmente, ce qui se répercute sur les prix : prix des biens et services et salaires. Il est possible de quantifier l’impact de la politique monétaire sur l’inflation à partir de l’estimation de l’effet d’une hausse des taux sur le chômage et du lien entre l’inflation et le chômage.

Une analyse récente de Silvia Miranda-Agrippino et Giovanni Ricco (2021) suggère qu’une hausse de 1 point du taux d’intérêt fixé par la banque centrale accroît le taux de chômage de 0,3 point au bout de 12 mois.[9] Toutes choses égales par ailleurs, Ball et Mazumder (2011) suggèrent qu’un point de chômage supplémentaire réduirait l’inflation de 0,5 point à partir de l’estimation d’une courbe de Phillips standard[10]. Ainsi, l’augmentation des taux de 0,25 à 3 % d’ici la fin de l’année 2022 se traduirait par une baisse de l’inflation de 0,4 point. Le scénario de durcissement envisagé pour la politique monétaire semble donc largement insuffisant pour ramener l’inflation vers sa cible de 2 %. Dit autrement, la Réserve fédérale ne pourrait espérer réduire l’inflation qu’au prix d’une hausse plus forte du taux d’intérêt. Un tel scénario n’est cependant pas raisonnable.

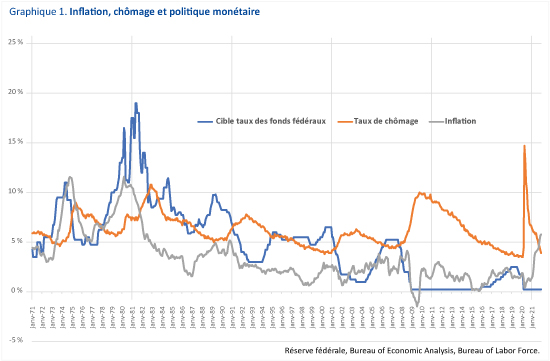

D’une part réduire l’inflation de 4 points – passer de 6 % à 2 % – suppose une hausse de taux tellement forte qu’elle pousserait l’économie américaine vers une récession violente et une hausse brutale du chômage. Ce fut le choix fait par Paul Volcker, président de la Réserve fédérale entre 1979 et 1987, qui mena une politique monétaire fortement restrictive au début de son mandat pour réduire l’inflation américaine qui dépassait 10 % en fin d’année 1979 (graphique 1). Il en a résulté une forte augmentation du taux de chômage qui a alors atteint son niveau le plus élevé depuis 1951[11]. La situation actuelle au regard de l’inflation n’est cependant pas totalement comparable. L’inflation actuelle résulte en partie de facteurs d’offre qui seraient temporaires selon Reifschneider et Wilcox (2022)[12]. Or, la politique monétaire serait peu efficace pour contrer un choc sur le prix de l’énergie ou qui résulte de contraintes d’approvisionnement au niveau mondial puisque ces facteurs ne dépendent pas – ou peu – de la situation macroéconomique américaine. Il ne faudrait donc agir que sur la contribution de l’inflation qui résulte de facteurs internes et notamment des tensions sur le marché du travail qui ont été en partie alimentées par les stimuli budgétaires de Donald Trump en 2020 puis de Joe Biden en 2021[13]. Force est cependant de constater que de la Réserve fédérale, comme de nombreux prévisionnistes, se sont trompés sur la durée de cet épisode inflationniste considérant que les facteurs d’offre s’atténueraient plus rapidement. La guerre en Ukraine a depuis accentué les pressions sur les prix de l’énergie et donc par ce biais sur l’inflation.

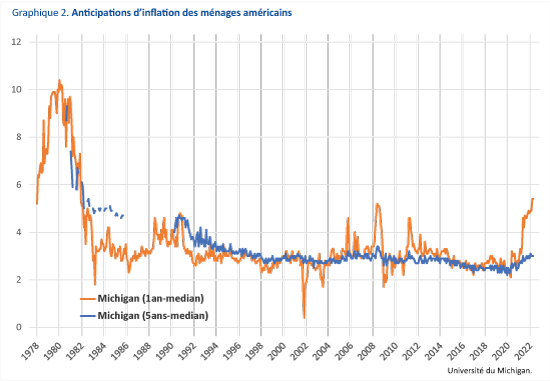

D’autre part, on peut observer que les anticipations d’inflation sont sans doute mieux ancrées autour de la cible d’inflation de la Réserve fédérale qu’elles ne l’étaient à la fin des années 1970. Selon l’enquête Michigan menée auprès des ménages américains, les anticipations d’inflation à long terme – à un horizon de 5 ans – ont augmenté mais semblent se stabiliser autour de 3 % depuis mai 2021. Elles sont surtout inférieures à ce qu’elles étaient à la fin des années 1970 et au début des années 1980 (graphique 2). Or, ces anticipations d’inflation jouent un rôle dans la dynamique de l’inflation. En effet, plus les ménages ou les entreprises anticipent un niveau élevé d’inflation, plus ils demanderont des hausses de salaire ou fixeront leur prix à un niveau plus élevé, ce qui se traduira par un engrenage où les anticipations d’inflation nourrissent l’inflation, ce qui pousse les anticipations un peu plus à la hausse. C’est donc aussi pour éviter ce type d’emballement et des effets dits de second tour que la Réserve fédérale choisit d’accélérer son durcissement monétaire. L’objectif est de maintenir cet ancrage. Des travaux récents montrent que ce canal de transmission de la politique monétaire sur les anticipations est significatif[14].

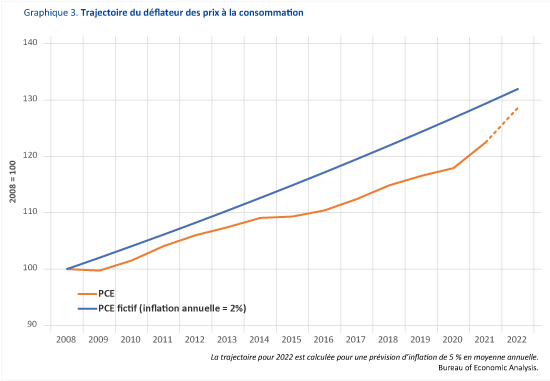

Il semble donc que le contexte actuel justifie un resserrement monétaire aux États-Unis. La difficulté pour la banque centrale est de pouvoir distinguer entre les facteurs d’offre et de demande. L’objectif du resserrement amorcé par la Réserve fédérale doit être principalement de limiter les tensions observées sur le marché du travail et d’influencer les anticipations des agents afin d’éviter un décrochage des anticipations. Il devrait être relativement modéré afin non seulement d’éviter de faire plonger l’économie en récession mais aussi pour éviter une hausse forte des taux longs qui serait déstabilisante pour la dynamique de la dette publique. Si les facteurs d’offre qui alimentent l’inflation sont temporaires, la réaction de la Réserve fédérale permettra à l’inflation de converger progressivement vers sa cible. À cet égard, notons que la stratégie de ciblage d’inflation moyenne donne plus de marges de manœuvre à la Réserve fédérale qui peut de fait tolérer une inflation supérieure à 2 %. Depuis 2008, l’inflation a le plus souvent été inférieure à 2 % si bien que même avec une inflation de 5 % en 2022, la trajectoire de l’indice de prix resterait inférieure à la trajectoire fictive qui aurait été observée si l’inflation avait progressé de 2 % par an depuis 2009 (graphique 3). Enfin, si les facteurs d’offre sont durables, la politique économique adaptée ne sera pas de freiner la demande par une politique économique trop restrictive mais plutôt de stimuler l’offre par une politique d’investissement qui pourra porter les capacités de production au niveau adapté.

[1] Aux États-Unis, le taux directeur de la Réserve fédérale correspond à la cible pour le taux auquel les banques commerciales s’échangent les fonds fédéraux qui sont les dépôts qu’elles détiennent auprès de la Réserve fédérale locale.

[2] Voir Blot, Bozou et Hubert (2021) pour une discussion sur les cibles d’inflation des banques centrales et la reformulation proposée par la Réserve fédérale en août 2020.

[3] Les projections réalisées par les membres du FOMC en juin 2021 suggéraient une inflation comprise entre 1,9 et 2,3 % fin 2022 avec une médiane à 2,1 % : voir ici.

[4] L’inflation mesurée par l’indice des prix à la consommation dépassait même 8,5 % en mars 2022. Rappelons que l’indicateur d’inflation retenu par la Réserve fédérale est le déflateur de la consommation.

[5] Même si les salaires progressent plus rapidement aux États-Unis, leur évolution ne compense pas aujourd’hui l’inflation qui se traduit donc par une perte de pouvoir d’achat des ménages américains.

[6] Fondamentalement, le mandat de la banque centrale ne précise pas que la réponse de politique monétaire devrait être différenciée en fonction des causes de l’inflation, ce qui suggère implicitement qu’une inflation durable ne peut être qu’un phénomène monétaire.

[7] Voir cette analyse ou celle-ci.

[8] La politique monétaire influence également le commerce extérieur via son effet sur le taux de change.

[9] Voir Miranda-Agrippino S., & Ricco G. (2021). The transmission of monetary policy shocks. American Economic Journal: Macroeconomics, 13(3), 74-107. L’effet sur le chômage est obtenu en considérant un choc de politique monétaire tel que le taux d’intérêt à un an augmente de 1 point. La Réserve fédérale ne contrôle certes par directement ce taux mais il est néanmoins influencé par les décisions de la banque centrale.

[10] Voir Ball L. M. & Mazumder S. (2011). Inflation dynamics and the great recession. Brookings Papers on Economic Activity, Spring, 337-381.

[11] Ce record de 10,8 % en novembre 1982 n’a été dépassé qu’au cours de la crise sanitaire d’avril-mai 2020. En 2009, le pic pour le taux de chômage s’est élevé à 10 %.

[12] Voir https://www.piie.com/sites/default/files/documents/pb22-3.pdf. Leur optimisme est toutefois discuté

ici : https://www.piie.com/blogs/realtime-economic-issues-watch/what-needed-tame-us-inflation.

[13] Voir Aurissergues, Blot et Bozou (2021), « Les États-Unis vers la surchauffe ? », Policy Brief de l’OFCE n°97.

[14] Voir Diegel M. & Nautz D. (2021), « Long-term inflation expectations and the transmission of monetary policy shocks: Evidence from a SVAR analysis”, Journal of Economic Dynamics and Control, 130, 104192.