par Paul Hubert et Francesco Saraceno (@fsaraceno)

Paul Krugman soulève une question très importante concernant l’impact de la politique monétaire sur la stabilité financière. Son point de départ est l’observation bien connue que, contrairement aux prédictions de certains, une politique monétaire expansionniste n’a pas créé d’inflation lors de la crise actuelle. Il poursuit son argumentation en faisant valoir qu’une politique monétaire plus restrictive ne garantit pas non plus la stabilité financière. Si la Fed devait revenir à une règle de Taylor plus standard, la stabilité financière ne suivrait pas mécaniquement. Comme Krugman le remarque justement, “Cette règle a été conçue pour produire une inflation stable ; ce serait un miracle, un bienfait des dieux, si cette règle se trouvait être aussi exactement ce dont nous avons besoin pour éviter les bulles.”

Krugman, en fait, prend position contre l’opinion commune (conventional wisdom), répandue autant dans les cercles universitaires que dans les banques centrales, qu’il existe un lien entre stabilité financière et stabilité des prix, de sorte qu’une cible d’inflation plus ou moins souple permet généralement à la banque centrale de contenir aussi l’instabilité financière.

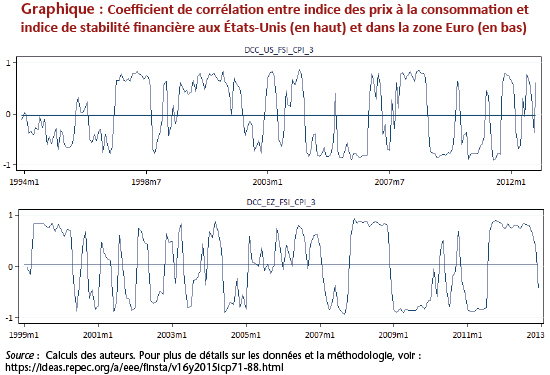

La crise financière mondiale est un exemple frappant de l’erreur de ce conventional wisdom : l’instabilité financière s’est bel et bien construite dans une période de grande stabilité des prix. Une analyse récente de Christophe Blot, Jérôme Creel, Paul Hubert, Fabien Labondance et Francesco Saraceno montre que la crise n’est pas une exception et qu’au cours des dernières décennies, aux États-Unis et dans la zone euro, le lien entre stabilité des prix et stabilité financière est non seulement ambigu mais aussi instable dans le temps comme le montre le graphique ci-dessous.

Nous souscrivons donc à l’avis de Krugman : le ciblage d’inflation est largement insuffisant et la stabilité financière devrait être atteinte via une combinaison de politiques macro et micro-prudentielle. Dans un autre travail, Christophe Blot, Jérôme Creel, Paul Hubert et Fabien Labondance soutiennent que la BCE devrait être dotée d’un triple mandat, de stabilité financière et macroéconomique, en plus de la stabilité des prix. En outre, ils font valoir que la BCE devrait se voir accordée les instruments lui permettant de poursuivre efficacement ces trois (et parfois contradictoires) objectifs.