La zone euro écartelée

par Céline Antonin, Christophe Blot, Sabine Le Bayon et Danielle Schweisguth

Ce texte résume les perspectives 2013-2014 de l’OFCE pour l’économie de la zone euro.

Après six trimestres de baisse, le PIB de la zone euro a renoué avec la croissance au deuxième trimestre 2013. Ce redémarrage de l’activité est un signal positif que corroborent également les enquêtes de conjoncture. Il montre que la zone euro a cessé de s’enfoncer dans les profondeurs de la dépression. Il serait cependant prématuré de conclure que la reprise est enclenchée, car ce niveau de croissance trimestriel (0,3 %) est insuffisant pour entraîner une décrue significative du chômage. En octobre 2013, le taux de chômage se stabilise à un niveau record de 12 % de la population active. Surtout, la crise laisse des stigmates et crée de nouveaux déséquilibres (chômage, précarité et déflation salariale) qui seront autant de freins à la croissance à venir, en particulier dans certains pays de la zone euro.

Plusieurs facteurs permettent d’anticiper un redémarrage de l’activité qui devrait perdurer au cours des prochains trimestres. Les taux d’intérêt souverains de long terme ont baissé, notamment en Espagne et en Italie. Cela témoigne de l’éloignement de la menace d’un éclatement de la zone euro et ce, en partie grâce au soutien conditionnel annoncé par la BCE il y a un peu plus d’un an (voir Amis des acronymes : voici l’OMT). Surtout, l’austérité budgétaire devrait s’atténuer parce que la Commission européenne a accordé des délais supplémentaires à plusieurs pays, dont la France, l’Espagne ou les Pays-Bas, pour résorber leur déficit budgétaire (voir ici pour un résumé des recommandations formulées par la Commission européenne). Par les mêmes mécanismes que nous avions décrits dans nos précédentes prévisions, il résulte de cette moindre austérité (-0,4 point de PIB d’effort budgétaire en 2013 contre -0,9 en 2013 et -1,8 en 2012) un peu plus de croissance. Après deux années de récession en 2012 et 2013, la croissance s’établirait à 1,1 % en 2014.

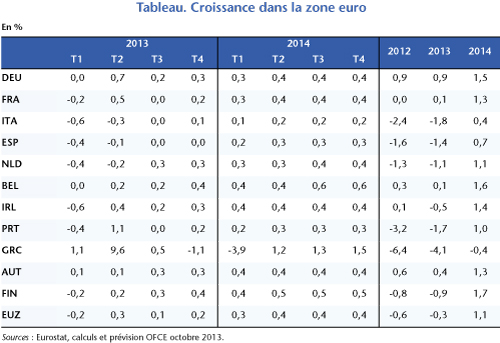

Cependant, cette croissance sera insuffisante pour effacer les traces laissées par l’austérité généralisée mise en œuvre depuis 2011 et qui a précipité la zone euro dans une nouvelle récession. En particulier, les perspectives d’emploi ne s’améliorent que très lentement car la croissance est trop faible. Depuis 2008, la zone euro a détruit 5,5 millions d’emplois et nous n’anticipons pas une franche reprise des créations nettes d’emploi. Le chômage pourrait diminuer dans certains pays mais cette baisse s’expliquera principalement par des retraits d’activité de chômeurs découragés. Dans le même temps, la réduction de l’austérité ne signifie pas qu’il n’y aura plus d’austérité. A l’exception de l’Allemagne, les efforts de consolidation budgétaire se poursuivent dans tous les pays de la zone euro. Qu’elle passe par la réduction des dépenses publiques ou par une hausse de la pression fiscale, les ménages supporteront l’essentiel du fardeau de l’ajustement. Dans le même temps, la persistance d’un chômage de masse continuera à alimenter les pressions déflationnistes déjà à l’œuvre en Espagne ou en Grèce. Dans ces pays, l’amélioration de la compétitivité qui en résulte stimulera les exportations, mais au prix d’une demande interne de plus en plus affaiblie. La paupérisation des pays du sud de l’Europe va donc s’accentuer. En 2014, la croissance dans ces pays sera de nouveau inférieure à celle de l’Allemagne, l’Autriche, de la Finlande ou de la France (tableau).

Par conséquent, la zone euro deviendra de plus en plus hétérogène, ce qui pourrait cristalliser les opinions publiques des différents pays contre le projet européen et rendra la gouvernance de l’union monétaire encore plus difficile tant que les intérêts nationaux divergeront.