L’origine financière de la blessure budgétaire de la zone euro

Par Alberto

Caruso, Lucrezia Reichlin, Giovanni Ricco

Nous constatons que la situation conjointe du déficit public et de la dette

publique des pays de la zone euro de 2008 à 2013, caractérisée par une dette

publique élevée et persistante malgré un assainissement budgétaire sévère

depuis 2009, ne peut pas être expliquée par l’effondrement sans précédent du

PIB, compte tenu des relations historiques entre les variables

macroéconomiques, fiscales et financières. Elle reflète plutôt les

caractéristiques spécifiques des années de crise et surtout l’importance et la

nature de l’aide publique au secteur financier.

L’un des ouvrages écrit juste après la crise financière de 2008 les plus cités s’intitule « Cette fois, c’est différent » (Rogoff et Reinhart, 2009) et documente les caractéristiques particulières des récessions associées aux crises financières dans le temps et d’un pays à l’autre. Dans Caruso, Reichlin et Ricco (2019), nous posons la question de savoir si la situation conjointe du déficit public et de la dette publique dans les pays de la zone euro a été « différente » au cours de la période 2008-2013, qui inclut à la fois la grande récession financière et la crise souveraine de la dette.

Les doubles crises de la zone euro, associées à la grande

récession mondiale et à la crise de la dette souveraine, ont laissé en héritage

des niveaux d’endettement sans précédent, tant au niveau national qu’agrégé. La

dette publique projetée pour l’ensemble de la zone euro en 2019 s’élève à 85,8%

du PIB, soit une baisse par rapport au sommet historique de 94,4% atteint en

2014, mais elle reste néanmoins supérieure d’environ 20 points au niveau

d’avant la crise de 2007. Cette dette publique anormale – élevée et persistante

– fut associée à un effort d’assainissement budgétaire sans précédent, qui a

entraîné une diminution rapide du déficit public à partir de la mi-2009.

Dans la figure 1, les graphiques indiquent les

trajectoires de la dette (quadrant gauche) et du ratio déficit/PIB pour trois

récessions de la zone euro commençant respectivement en 1980, 1991 et 2008.

Pour chaque épisode, les variables dette et déficit sont égales à 100 au début

de la récession. L’axe horizontal indique les trimestres après cette date.

Après chaque récession, le ratio déficit/PIB augmente en

raison de la baisse du PIB (le dénominateur), de la baisse des recettes

fiscales et de l’effet des stabilisateurs budgétaires sur les dépenses

publiques. La récession de 2008 est toutefois d’un autre ordre de grandeur :

en raison de la chute spectaculaire du PIB, le ratio déficit/PIB a augmenté au

cours des cinq premiers trimestres et a atteint un maximum au deuxième

trimestre de 2009 lorsque la consolidation a eu lieu.

Les raisons potentielles pour lesquelles la dette

publique n’a pas diminué plus rapidement sont nombreuses. Parmi ces raisons

l’ampleur inhabituelle du choc macroéconomique négatif initial qui a frappé la

zone euro, la réaction des impôts et des stabilisateurs automatiques qui, de

par leur conception, est plus forte dans une récession profonde, mais aussi,

potentiellement, la nature financière de la crise qui affecte les primes de

risque et les dépenses publiques en raison du sauvetage des institutions

financières défaillantes.

Dans Caruso, Reichlin et Ricco (2019), nous évaluons

l’importance quantitative de ces différentes explications potentielles. Nous

procédons à une analyse contrefactuelle basée sur un modèle de vecteur

autorégressif (VAR) pour la zone euro. Notre modèle intègre des variables

budgétaires détaillées – dépenses, impôts, transferts, investissement public et

paiements d’intérêts –, des indicateurs macroéconomiques et financiers, les prix

et taux d’intérêt à différentes échéances ainsi que des variables de dette

privée.

Notre proposition consiste à se demander ce qu’un

observateur qui aurait collecté des données sur les précédentes récessions dans

la zone euro et qui connaîtrait avec certitude la trajectoire de la production

et des prix au cours des crises jumelles de 2008 et 2012 aurait pu prédire pour

la dette et le déficit publics en particulier, et pour toutes les autres

variables incluses dans le modèle.

À cette fin, nous estimons le modèle pour la période

allant du premier trimestre de 1981 au premier trimestre de 2008 et calculons

les attentes fondées sur le modèle pour toutes les variables, en fonction de

l’évolution réelle de la production et des prix au deuxième trimestre de 2008

et du quatrième trimestre de 2008. Cet exercice peut être interprété comme un

test de l’affirmation « cette fois, c’est différent ». En effet, une

différence significative entre la trajectoire observée et la médiane de la trajectoire

simulée (anticipation conditionnelle) suggérerait que la baisse exceptionnelle

du PIB (et de l’inflation réalisée) ne peut à elle seule expliquer ce que nous

avons observé, compte tenu de la structure historique des récessions

conjoncturelles.

Pour nous concentrer sur les effets budgétaires de la

crise, nous calculons la dette publique sous forme de somme cumulée du déficit

public et la comparons à la dette publique réalisée, qui inclut également les

effets de valorisation et les éléments liés à l’intervention publique en faveur

du système financier, telles que les garanties publiques qui sont

comptabilisées en dette mais non en déficit (la somme cumulée de cette

composante pour la période 2008-2011 représente à peine plus de 6% du PIB –

voir tableau).

Nos résultats mettent en évidence les faits suivants :

- La hausse du ratio déficit/PIB observée en 2009-2010 à la suite de la crise est statistiquement significativement différente et supérieure à celle de la trajectoire contre-factuelle. Cependant, elle atteint des niveaux qui ne sont pas significativement différents de la trajectoire simulée d’ici la fin de 2010 grâce à un assainissement budgétaire exceptionnel. Cela indique que la dynamique anormale des déficits disparaît d’ici la fin de la période sous l’effet de l’effort budgétaire (voir le quadrant gauche de la figure 2).

- L’augmentation initiale « anormale » du déficit

est principalement due à l’action des stabilisateurs budgétaires au cours d’une

profonde récession qui a entraîné une forte augmentation des dépenses et une

forte réduction des impôts. La figure 3 montre l’écart budgétaire qui s’est

ouvert dans les budgets des gouvernements. Notre analyse détaillée des

composantes budgétaires montre que si l’agrégat budgétaire donne d’importantes

réactions pendant la crise, celles-ci se situent généralement à la marge des

régularités historiques, étant donné l’ampleur de la crise, même si l’effet

cumulé est bien supérieur à la prévision conditionnelle. Il est intéressant de

noter que la consolidation s’obtient par un aplatissement des dépenses,

accompagné d’une augmentation des revenus selon la tendance historique,

renversant ainsi l’effet des stabilisateurs automatiques sur le revenu.

- Fait important, la dette observée est bien en dehors des intervalles

projetés des régularités historiques. Inversement, la mesure de la dette publique

obtenue en tant que somme du déficit est relativement élevée par rapport au

scénario contrefactuel, mais revient dans les intervalles de régularités

historiques vers la fin de la période (quadrant de gauche du graphique 2). Ce

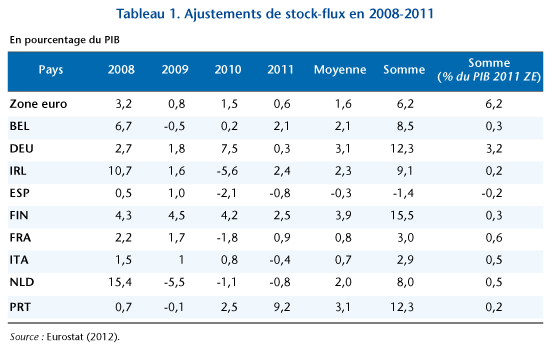

fait souligne le caractère financier unique de la crise. Le tableau 1 montre

les écarts entre le déficit et l’évolution de la dette – ce qu’on appelle les

ajustements des stocks – au cours des années de crise. Ces ajustements prennent

en compte la plupart des mesures spéciales en faveur du système financier qui,

selon les règles comptables, sont comptabilisées en dette mais non en déficit.

La figure 4 présente à la fois le déficit et la première différence de dette publique,

illustrant l’intérêt des variations exceptionnelles de la dette publique en

2008 et en 2010.

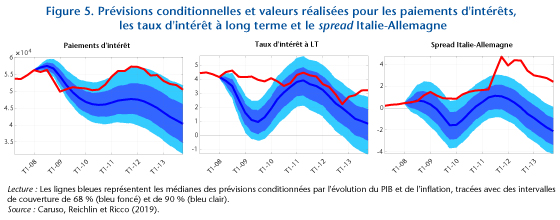

- En ce qui concerne les taux d’intérêt, nous constatons

que les paiements de taux d’intérêt, bien qu’en dessous de la trajectoire

contrefactuelle dans la première phase de la crise, dépassent la limite

supérieure de la région de confiance à 90% depuis 2011, parallèlement à la

crise souveraine dans la zone euro. Comme on peut le voir sur la figure 5, il

est intéressant de noter que cela n’est pas dû à un taux d’intérêt moyen à long

terme exceptionnellement élevé au cours de cette période, mais à un écart

anormalement élevé entre le noyau et la périphérie, que nous prenons ici comme

différence entre taux des obligations d’État allemandes et italiennes à dix

ans.

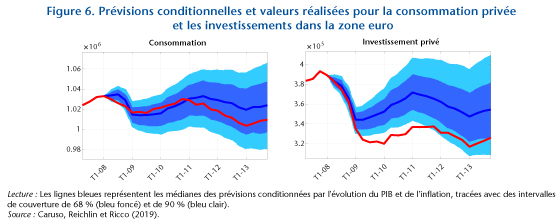

- D’autres résultats intéressants de notre analyse

indiquent que la dynamique des variables macroéconomiques – telles que le

chômage, la consommation et le compte courant – est généralement bien captée

par les régularités historiques. L’effondrement important et persistant de

l’investissement privé est une exception importante. Les résultats sur la

consommation et l’investissement privé sont rapportés à la figure 6. Les autres

résultats figurent dans l’article.

Pris ensemble, ces faits suggèrent que l’effort de

consolidation a été déséquilibré en raison d’importants transferts vers le

secteur financier. Toutefois, la consommation a relativement bien résisté,

tandis que l’investissement privé a été plus touché que lors des récessions

précédentes. Cela peut être un facteur important pour expliquer le changement

de tendance de la croissance après la crise.

Références

Caruso, A., Reichlin, L., &

Ricco, G., 2019, « Financial and Fiscal Interaction in the Euro Area Crisis:

This Time was Different », European

Economic Review, volume 119, pages 333-355.

Reinhart, C. M., & Rogoff, K.

S., 2009, This Time is Different: Eight

Centuries of Financial Folly, Princeton University press.